Акцизный налог с розничных продаж

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2), «Управление производственным предприятием для Украины» (редакция 1.3).

Общее положения

С 1 января 2015 года согласно Закона Украины № 71-VIII от 28 декабря 2014 года (далее — Закон № 71) введен акцизный налог с розничных продаж подакцизных товаров (пиво, алкогольные напитки, табачные изделия, нефтепродукты и другое топливо).

Порядок учета акцизного налога регламентируется разделом VI НКУ.

Субъект хозяйствования розничной торговли, который осуществляет реализацию подакцизных товаров, подает контролирующему органу по месту регистрации (т.е. по месту расположения пункта продажи подакцизных товаров) декларацию акцизного налога по форме, утвержденной в порядке, установленном статьей 46 НКУ (п.223.2 ст.223 НКУ).

Следовательно, декларации по акцизному налогу подаются в контролирующие органы, которые обслуживают административно-территориальные единицы, на которых расположены пункты продажи подакцизных товаров. То есть, количество таких деклараций за отчетный период должно соответствовать количеству административно-территориальных единиц, на которых расположены пункты продажи подакцизных товаров.

Основные принципы отражения акцизного налога в типовых конфигурациях:

- Нормативно-справочная информация:

- Справочник «Номенклатура»;

- Справочник «Классификатор КОАТУУ»;

- Справочник «Склады (Места хранения)».

- Начисление налога:

- Документ «Отчет о розничных продажах»;

- Документ «Приходный кассовый ордер».

- Отчет «Универсальный отчет».

- Заполнение Декларации по акцизному налогу.

Нормативно-справочная информация

Справочник «Номенклатура»

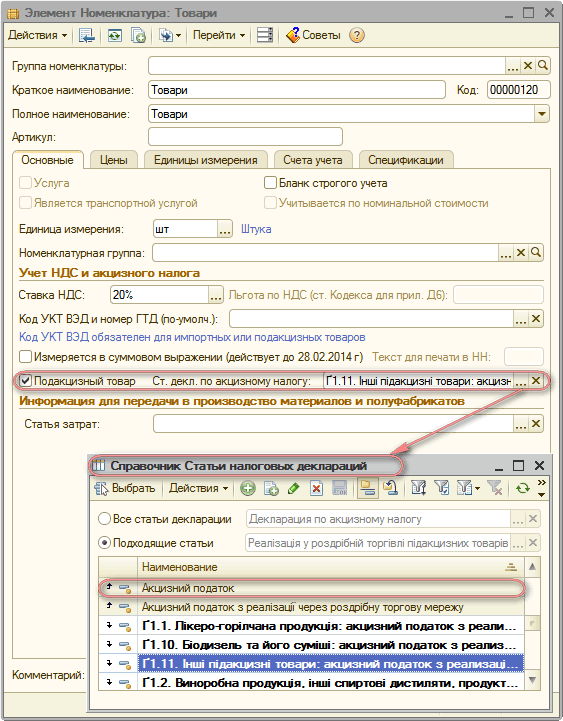

Для подакцизных товаров в справочнике «Номенклатура» необходимо установить флаг «Подакцизный товар» и выбрать статью декларации по акцизному налогу, которая представляет собой вид акцизного товара: ликеро-водочная продукция, винодельческая продукция и т.д. (Рис. 1).

Рисунок 1 – заполненный справочник «Номенклатура»

Справочник «Классификатор КОАТУУ»

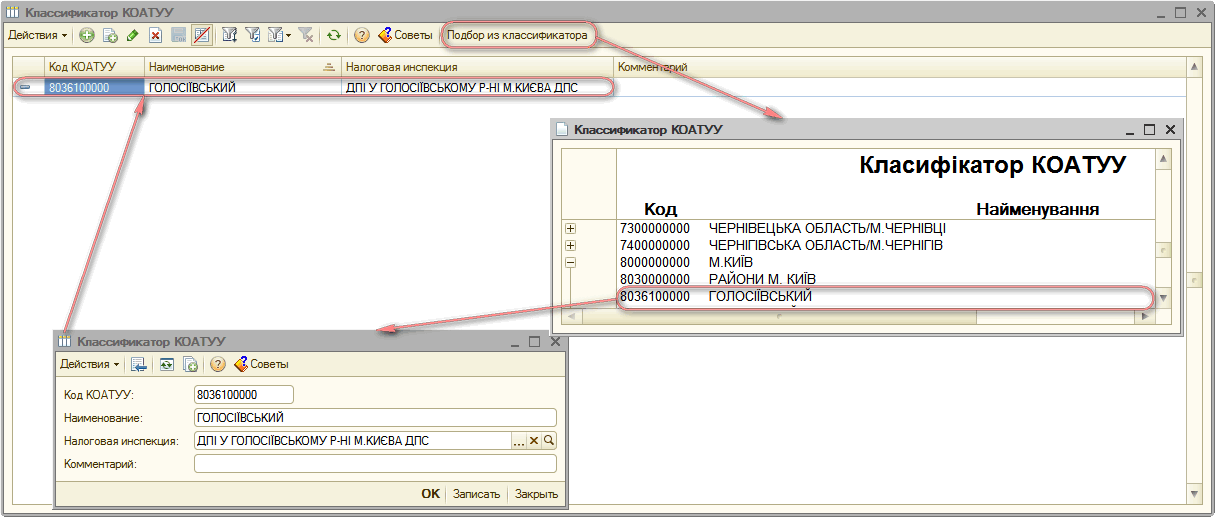

Для корректного заполнения Декларации акцизного налога, в конфигурации необходимо заполнить справочник «Классификатор КОАТУУ» — классификатор объектов административно-территориального устройства Украины.

В справочник необходимо внести информацию по каждой административно-территориальной единице, на которой расположены пункты продажи подакцизных товаров.

Справочник может быть заполнен по кнопке «Подбор из классификатора».

Для каждой территории, на которой расположены пункты продажи подакцизных товаров, в справочнике заполняется реквизит «Налоговая инспекция» (Рис. 2).

Рисунок 2 – заполненный справочник «Классификатор КОАТУУ»

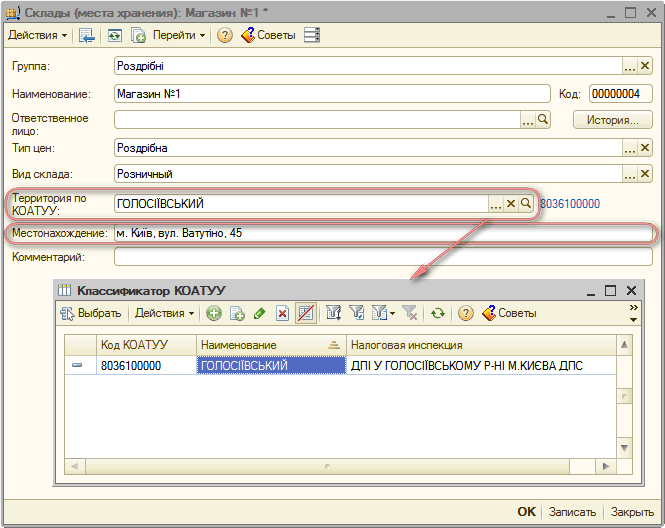

Сравочник «Склады (Места хранения)»

Для автоматического заполнения декларации акцизного налога, необходимо также в справочник «Склады (места хранения)», для розничных складов указать реквизит «Територия по КОАТУУ» и «Местонахождение» (Рис. 3).

Рисунок 3 – заполненный справочник «Склады (места хранения)»

Начисление налога

Акцизный налог начисляется по ставке 5% для всех видов подакцизных товаров и всех территорий.

Начисление налога осуществляется в документе, который подтверждает продажу товаров: «Отчет о розничных продажах» или «Приходный кассовый ордер».

Более подробно с методикой оформления операций розничной торговли, в зависимости от вида торговой точки, можно ознакомиться в статьях:

- для конфигурации «Бухгалтерия для Украины» — «Сравнение способов учета товаров в розничной торговле»;

- для конфигурации «Управление торговым предприятием для Украины» — «Сравнение способов учета товаров в розничной торговле»;

- для конфигурации «Управление производственным предприятием для Украины» — «Варианты учета розничной торговли на производственном предприятии».

Документ «Отчет о розничных продажах»

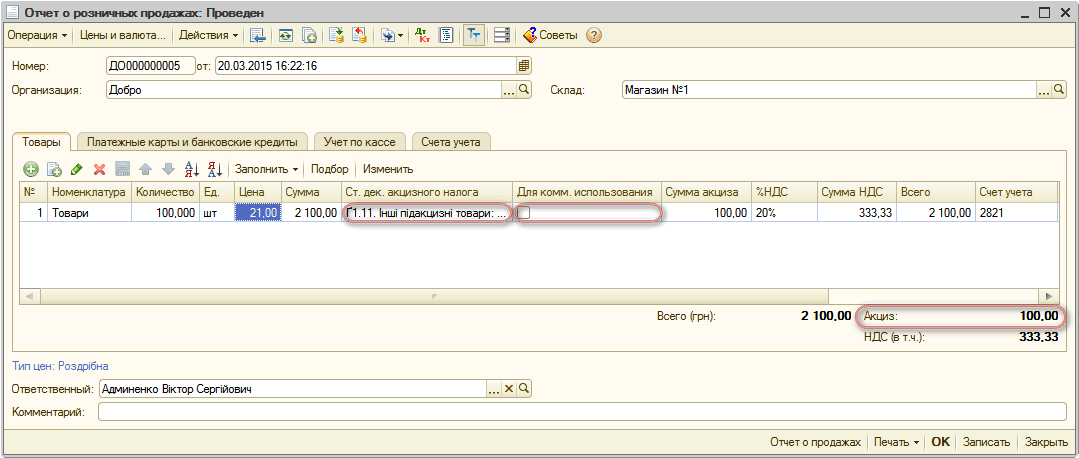

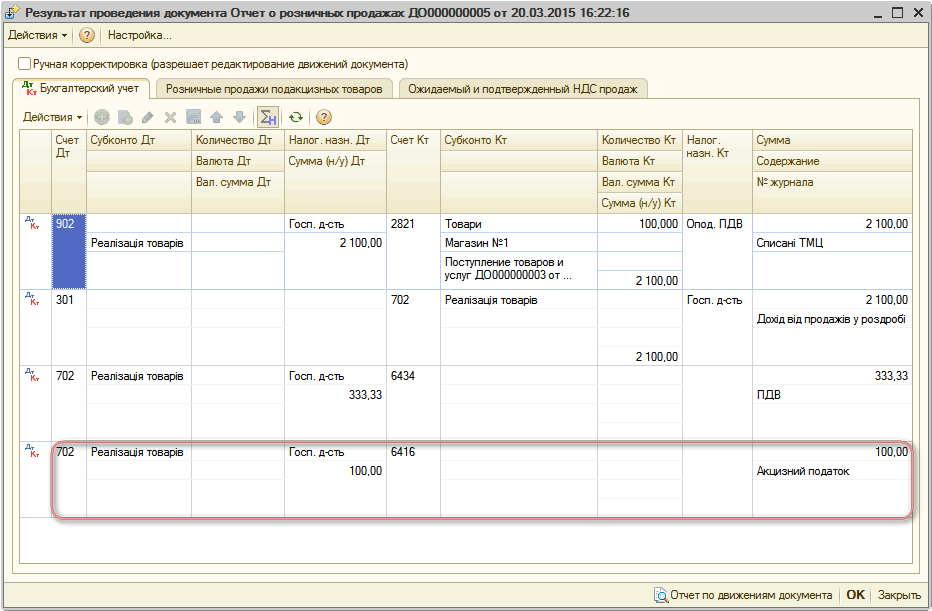

Продажи в АТТ и НТТ по стоимости приобретения, а также начисление акцизного налога оформляются с помощью документа «Отчет о розничных продажах» (Рис. 4).

В табличной части документа вводятся суммы розничных продаж подакцизных товаров в разрезе статей декларации по акцизному налогу (видов подакцизных товаров) и ставок НДС.

Сумма акциза рассчитывается автоматически, базой для начисления является сумма продажи с НДС.

Важно!!!

Если по кнопке «Цены и валюта» установлен флаг «Сумма вкл. НДС», в табличной части документа в колонке «Цена» указывается цена товара с учетом НДС и акцизного налога. Если по кнопке «Цены и валюта» не установлен флаг «Сумма вкл. НДС», в табличной части документа в колонке «Цена» указывается цена товара без учета НДС и акцизного налога.

Также в документе, для подакцизных товаров указывается «Статья декларации акцизного налога».

Обратить внимание!!!

Если товар продается для коммерческого использования, акцизный налог не начисляется. Для этого, в строке документа «Отчет о розничных продажах» устанавливается флаг «Для коммерческого использования».

Рисунок 4 – заполненный документ «Отчет о розничных продажах»

Из данного документа видно, что общая стоимость товаров с НДС и акцизным налогом составляет 2100,00 грн.

Сумма акцизного налога составляет: 2100/(100% + 5%) * 5% = 100,00 грн.

Сумма НДС составляет: (2100-100)/6 = 333,33 грн.

Акцизный налог полученный в составе выручки от реализации в доход не включается (п.6.1. П©БУ 15).

В проводках данный механизм реализовано с помощью вычета из дохода (Рис. 5).

Рисунок 5 – проводки документа «Отчет о розничных продажах»

Документ «Приходный кассовый ордер»

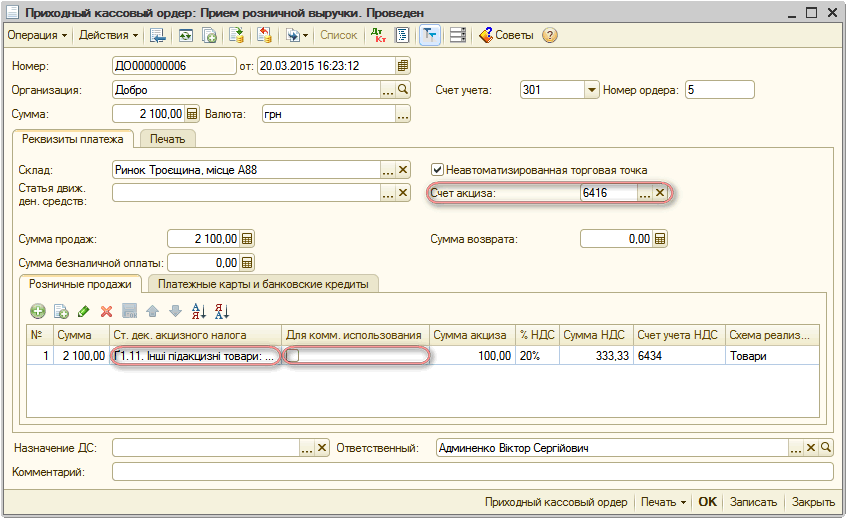

Продажи в НТТ по продажной стоимости (счет 2822), а также начисление акцизного налога оформляются с помощью документа «Приходный кассовый ордер» с видом операции «Прием розничной выручки» (Рис. 6).

В табличной части документа вводятся суммы розничных продаж подакцизных товаров в разрезе статей декларации по акцизному налогу (видов подакцизных товаров) и ставок НДС.

Важно!!!

Продажи подакцизных товаров для коммерческого использования отражаются в отдельных строках документа с заполнением флага «Для коммерческого использования». Отдельными строками вводятся продажи неподакцизных товаров, в этих строках «Статья декларации акцизного налога» не заполняется.

Рисунок 6 – заполненный документ «Приходный кассовый ордер»

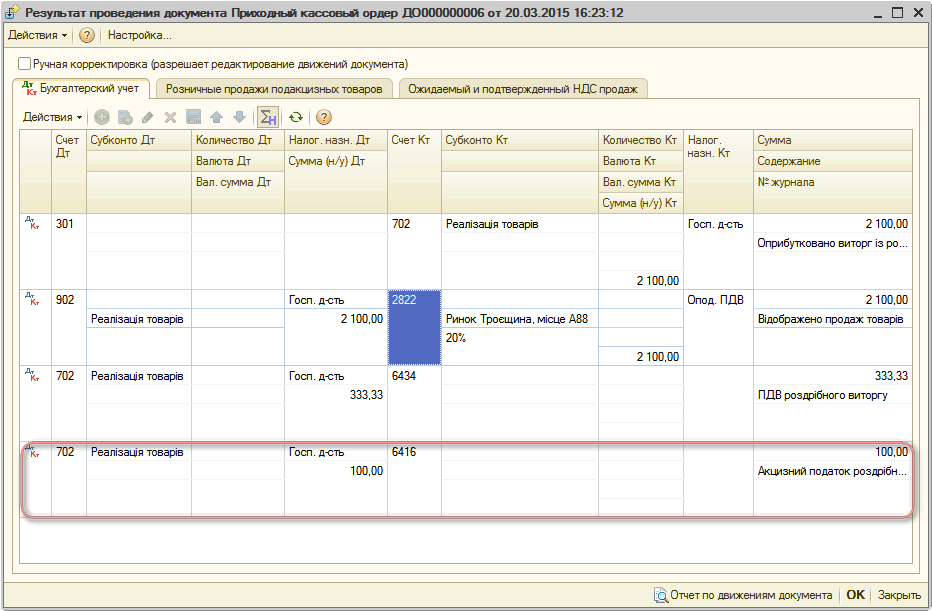

Рисунок 7 – проводки документа «Приходный кассовый ордер»

Обратить внимание!!!

В документах «Приходный кассовый ордер» на прием розничной выручки в АТТ, а также в НТТ по стоимости приобретения (счет 289) сумма акцизного налога указывается информационно.

Отчет «Универсальный отчет»

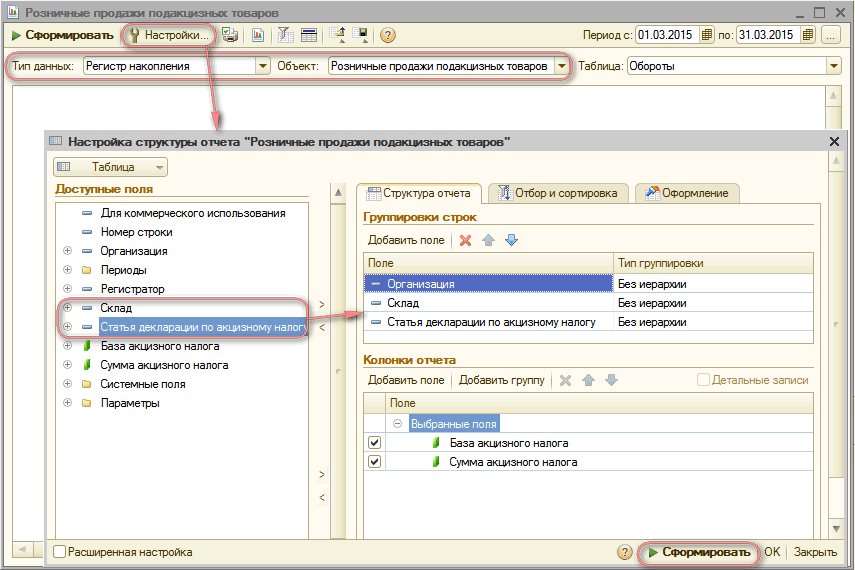

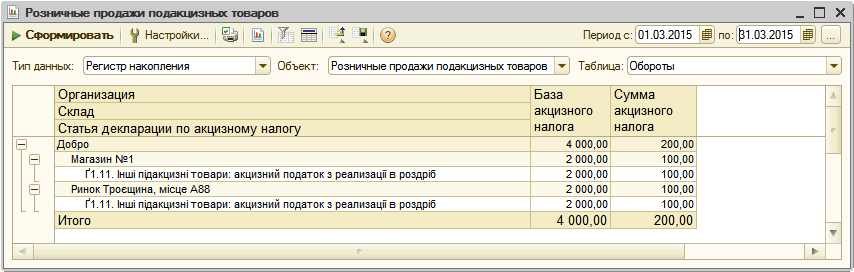

Подробную информацию о базах и суммах начисления акцизного налога с точностью до торговой точки и вида подакцизного товара (Статьи декларации по акцизному налогу) можно увидеть с помощью отчета «Универсальный отчет» по регистру накопления «Розничные продажи подакцизных товаров».

Для формирования отчета с детализацией до торговой точки и вида подакцизного товара, необходимо в настройке структуры отчета в разделе «Группировка строк» добавить поля: «Склад», «Статья декларации по акцизному налогу» (Рис. 8).

Рисунок 8 – настройка структуры отчета «Розничные продажи подакцизных товаров»

После выполнения всех настроек и нажатия на кнопку «Сформировать», в правой нижней части окна настроек, сформируется «Универсальный отчет» с детализацией до торговой точки и вида подакцизного товара (Рис. 9).

Рисунок 9 – сформированный отчет «Универсальный отчет»

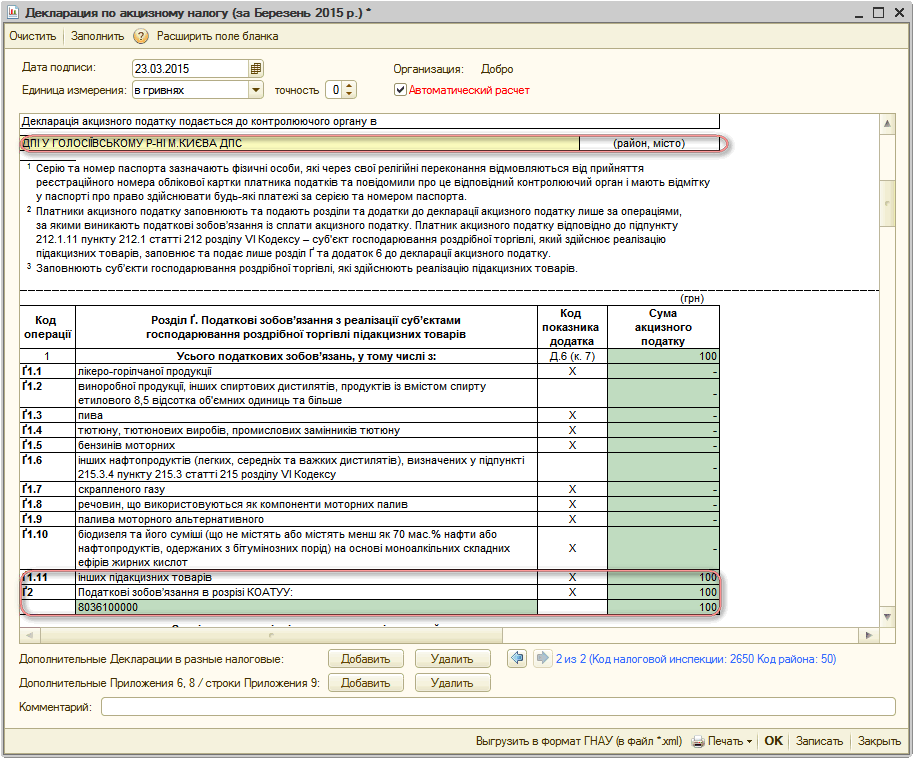

Заполнение Декларации по акцизному налогу

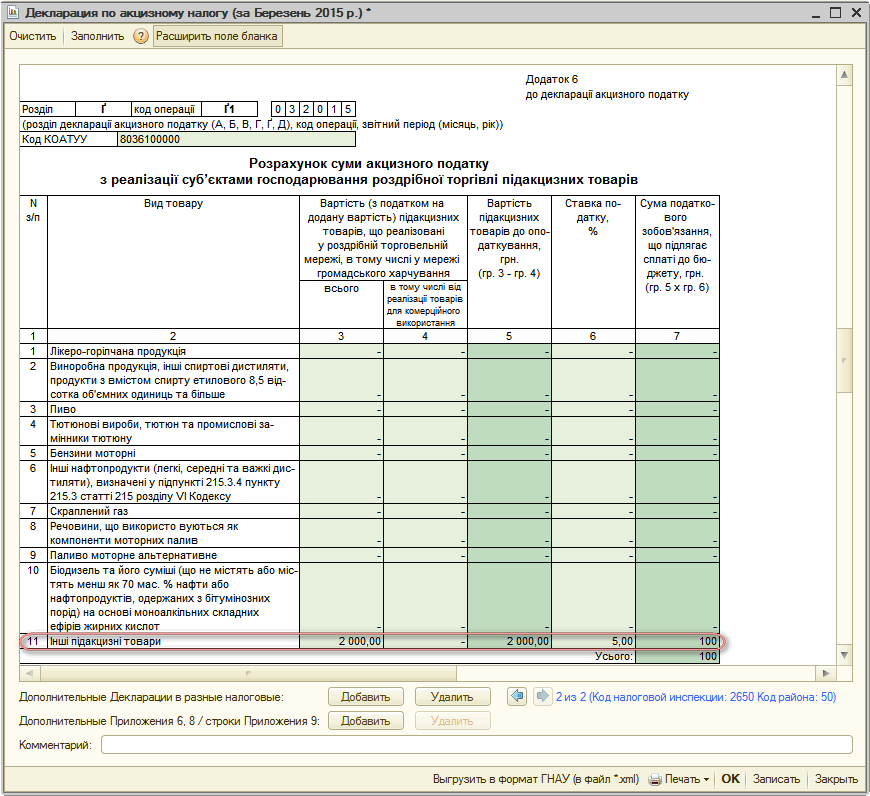

В декларации по акцизному налогу автоматически заполняется Раздел Ґ (Рис. 10), а также один или несколько Приложений 6 к ней — по одному приложению для каждой территории (кода КОАТУУ), на которой расположены торговые точки организации (Рис. 11).

Рисунок 10 – заполненный Раздел Ґ Декларации по акцизному налогу

Рисунок 11 – заполненное приложение 6 Декларации по акцизному налогу

Важно!!!

При необходимости, Приложения 8 и 9 Декларации по акцизному налогу заполняются вручную.

Если организация сдает Декларации по акцизному налогу в несколько налоговых инспекций, все Декларации формируются одновременно.

Переход между Декларациями осуществляется при помощи кнопок «Перейти на следующую страницу/Перейти на предыдущую страницу» (пиктограммы ![]() /

/ ![]() ).

).