Удержание комиссионного вознаграждения: учет у комиссионера

Приведенные в статье рекомендации моделировались в конфигурации «Бухгалтерия для Украины» (редакция 1.2).

Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2) и «Управление производственным предприятием для Украины» (редакция 1.3).

Операции получения и/или передачи имущества/средств в связи с выполнением договора комиссии не включаются у комиссионера ни в доходы (пп.136.1.19 ст.136, пп.153.4.1 ст. 153 НКУ), ни в расходы (пп.139.1.2 ст.139, пп.153.4.2 ст.153 НКУ).

Это относится и к операциям движения денежных средств/имущества по договорам приобретения товаров, заключенным с третьими лицами (продавцами). Не показывают в учете комиссионера и сопутствующие расходы, понесенные в связи с выполнением договора комиссии (расходы на транспортировку товаров, таможенные платежи, расходы на приобретение валюты комиссионером и т. п.).

Комиссионное вознаграждение включается в доходы комиссионера по дате составления отчета комиссионера или акта приема-передачи услуг (пп.135.4.1 ст.135, п.137.1 ст.137 НКУ). На эту же дату комиссионер показывает в учете и расходы, формирующие себестоимость комиссионной услуги, если согласно договору они не компенсируются комиссионеру отдельно (п.138.4 ст.138 НКУ).

Подробнее методика отражения операций комиссионной торговли в конфигурации описана в статье «Отражение операций комиссионной торговли».

Отражение операций с комитентом

Для отражения операций с комитентом предусмотрен вид договора «С комитентом».

Задолженность перед комитентом (кредиторская) возникает в случае реализации его товара на сумму продажи, а задолженность комитента перед комиссионером (дебиторская) возникает на сумму комиссионного вознаграждения. Операции получения товаров на комиссию и возврат нереализованных товаров, отражаются в рамках договоров «С комитентом», но не влияют на взаиморасчеты.

На взаиморасчеты с комитентом оказывают влияние следующие операции:

- формирование отчета комитенту о проданных товарах;

- начисление комиссионного вознаграждения;

- оплата комитенту стоимости реализованного товара;

- получение от комитента оплаты комиссионного вознаграждения в денежной форме, если по условиям договора комиссии комиссионное вознаграждение не удерживается из стоимости реализованного товара.

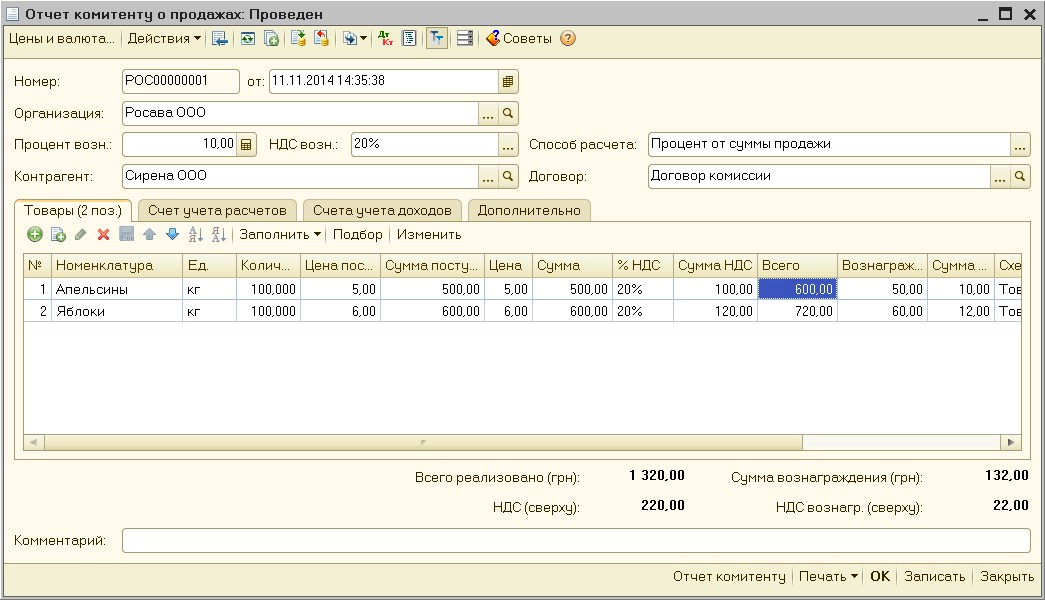

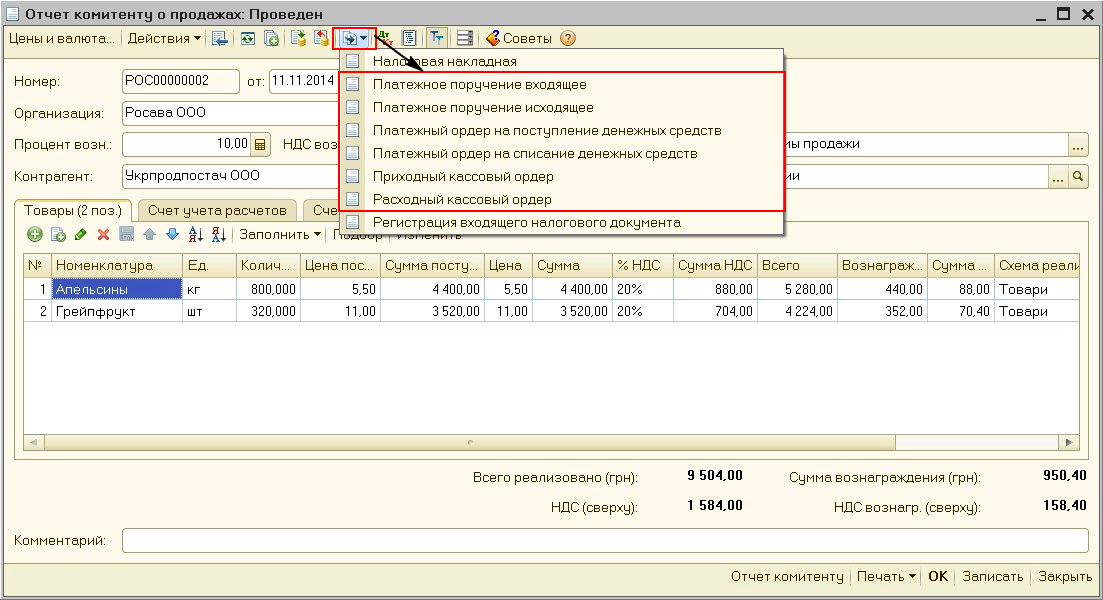

Формирование отчета комитенту о проданных товарах, регистрация задолженности перед комиссионером на сумму комиссионного вознаграждения производится документом «Отчет комитенту о продажах» (Рис. 1).

Рисунок 1 – документ «Отчет комитенту о продажах»

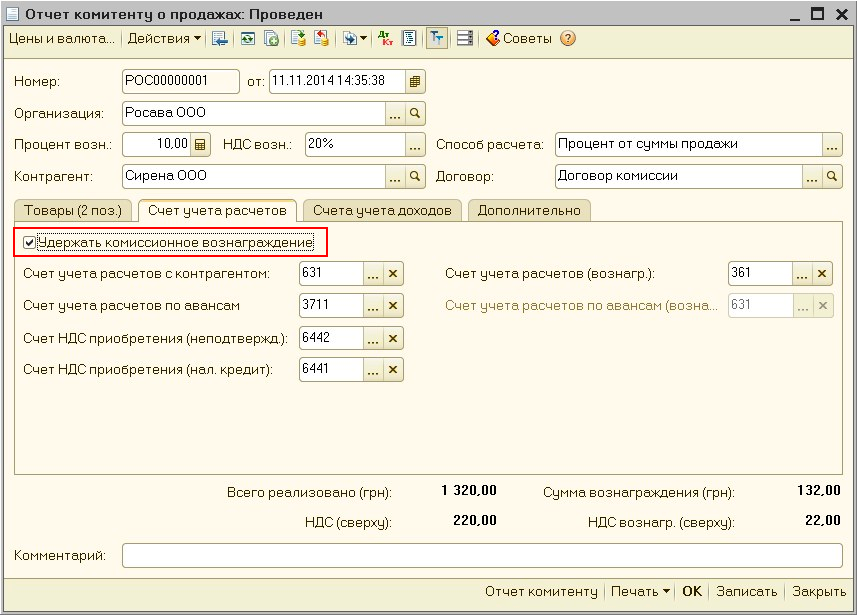

В документе «Отчет комитенту о продажах» предусмотрен выбор способов погашения задолженности по комиссионному вознаграждению:

- за счет перечисленной комиссионером оплаты;

- за счет выручки от реализации товаров.

Выбор способа осуществляется путем установки (сброса) флага «Удержать комиссионное вознаграждение» на закладке «Счета учета расчетов» (Рис. 2).

Рисунок 2 – выбор способа погашения задолженности комитента в документе «Отчет комитенту о продажах»

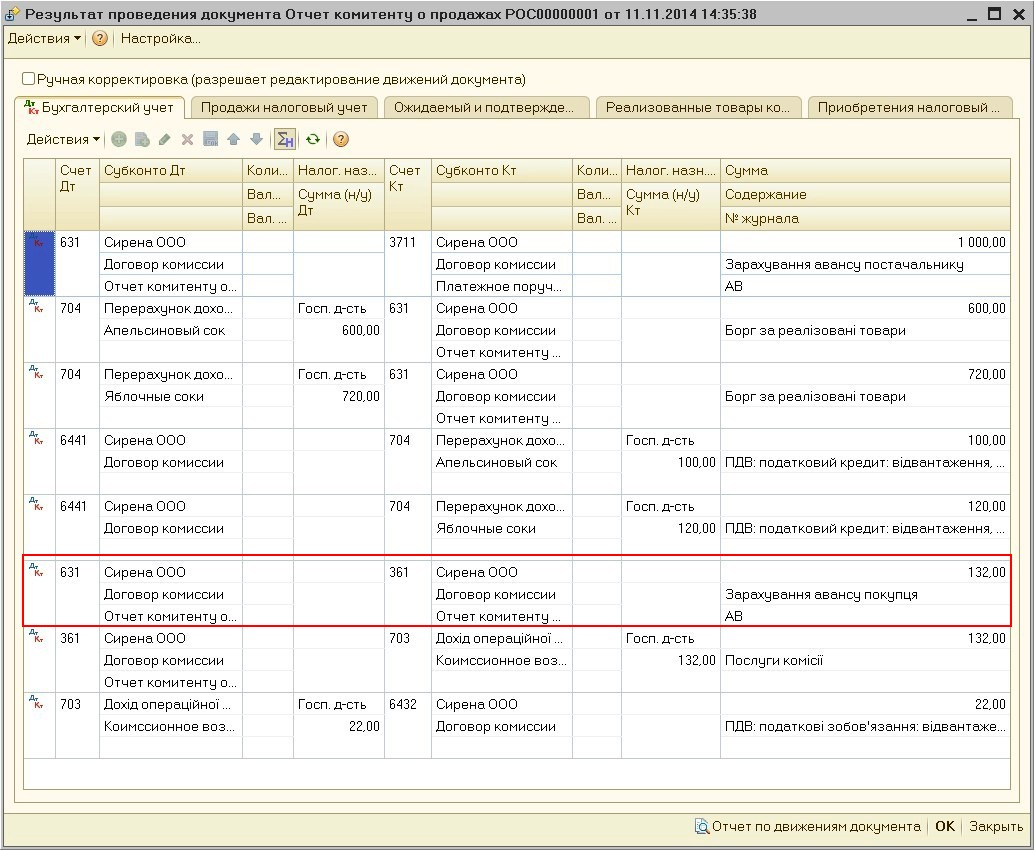

Удержание комиссионного вознаграждения из выручки от реализации товаров

Если в документе установлен флаг «Удержать комиссионного вознаграждение», то при проведении документа одновременно с отражением задолженности перед комитентом за реализованные товары, отражается и зачет встречных задолженностей по договору комиссии (Рис. 3).

Рисунок 3 – результат проведения документа «Отчет комитенту о продажах» с установленным флагом «Удержать комиссионное вознаграждение»

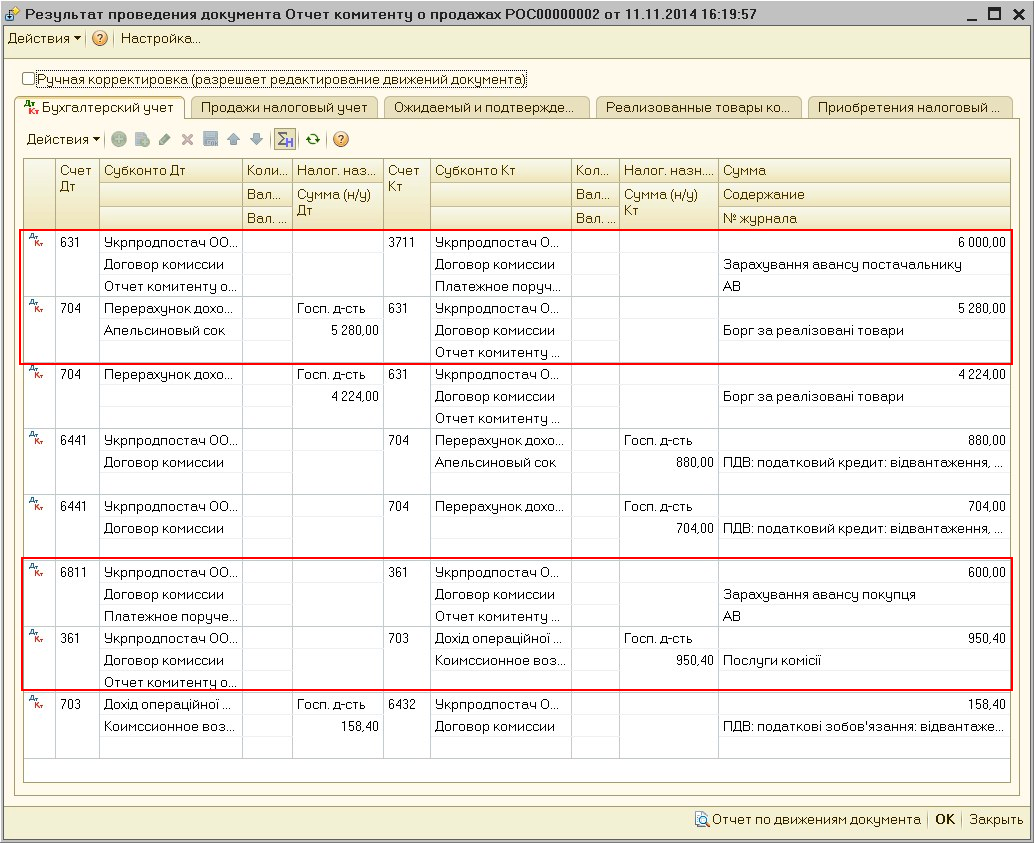

Погашение задолженности за комиссионное вознаграждение за счет полученной от комитента оплаты

Если в документе «Отчет комитенту о продажах» сброшен флаг «Удержать комиссионное вознаграждение», то при проведении отражается задолженность комиссионера за проданные товары и комитента за комиссионное вознаграждение, без зачета взаимной задолженности.

При проведении документа выполняется проверка наличия предоплаты, полученной от комитента по договору комиссии, и погашение задолженности за комиссионное вознаграждение производится только за счет этих сумм (Рис. 4).

Рисунок 4 – результат проведения документа «Отчет комитенту о продажах» без установленного флага «Удержать комиссионное вознаграждение»

Расчеты по договору комиссии

Оплата комитенту стоимости реализованного товара и получение от комитента оплаты комиссионного вознаграждения в денежной форме, осуществляемые в рамках договора комиссии, отражаются при помощи любых платежных документов подсистемы учета денежных средств, которые можно ввести на основании документа «Отчет комитенту о продажах» при помощи стандартного механизма «Ввод на основании» (Рис. 5).

Рисунок 5 – ввод платежных документов на основании документа «Отчет комитенту о продажах» с использованием стандартного механизма «Ввод на основании»

Подробнее с методикой отражения операций поступления/списания:

- безналичных денежных средств можно ознакомиться в статье«Учет движений безналичных денежных средств»;

- наличных денежных средств можно ознакомиться в статье «Учет движений наличных денежных средств в конфигурации «Бухгалтерия для Украины»».