Методика оформления операций с возвратной тарой

Приведенные в методике рекомендации моделировались в конфигурации «Управление торговым предприятием для Украины», редакция 1.2.

Статья также актуальна для конфигурации «Управление производственным предприятием для Украины», редакция 1.3 и «Управление торговлей для Украины», редакция 2.3.

В статье будут рассмотрены следующие вопросы:

- Общие принципы учета тары.

- Поступление возвратной тары.

- Возврат тары поставщику.

- Передача покупателю тары с условием возврата.

- Возврат тары покупателем.

- Списание испорченной тары.

- Перемещение возвратной тары между складами.

- Анализ информации.

Общие принципы учета тары

В конфигурации реализована схема учета возвратной тарой, предполагающая переход права собственности к получателю тары.

В этом случае, происходит списание с баланса в бухгалтерском и налоговом учете стоимости возвратной тары, а на получателе остается задолженность по залоговой стоимости тары, которая будет погашена при возврате или деньгами.

Различают несколько видов тары в зависимости от способа использования полученной тары и вида собственности на нее:

- Купленная оборотная тара – это тара, которая приобретена у поставщика и в дальнейшем может быть продана покупателю вместе с товаром. Такая тара учитывается на балансе предприятия и на эту тару не распространяются условия ее возврата поставщику, а в случае продажи эта тара не должна возвращаться покупателем;

- Полученная возвратная тара – это тара, которая по условиям договора должна быть возвращена поставщику. Такая тара числиться на балансе предприятия по договорной стоимости до момента возврата этой тары поставщику;

- Собственная возвратная тара – это тара, которая передается на баланс покупателю и которую он должен вернуть.

Важно!!!

Признак использования возвратной тары устанавливается в форме «Настройка параметров учета» на закладке «Общие». Если признак использования возвратной тары не будет установлен, то закладка «Тара» в формах документов отражаться не будет.

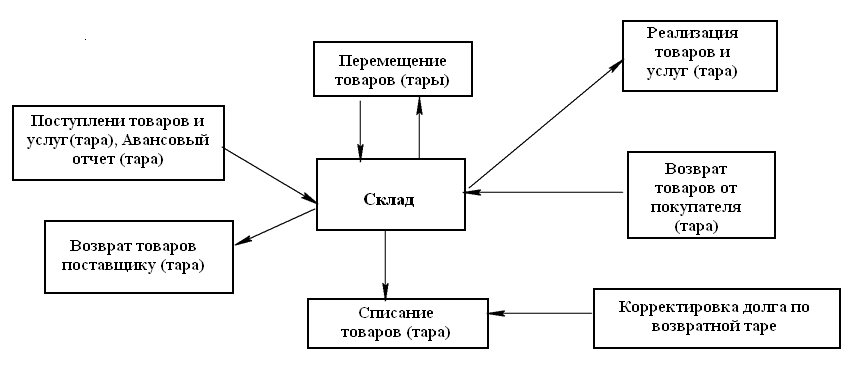

По возвратной таре в конфигурации ведется количественный партионный учет с точностью до объекта номенклатуры. Детализация до характеристик и серий не учитывается.Операции с возвратной тарой, которые предусмотрены в конфигурации, представлены на схеме (Рис. 1).

Рисунок 1 – операции с возвратной тарой, предусмотренные в конфигурации

Операции, связанные с учетом тары, которая покупается у поставщика или продается покупателю, оформляются точно также как покупка и продажа товаров.

То есть, информация о такой таре заполняется в документах поступления и отгрузки товаров на закладке «Товары».

Информация о таре заносится в справочник «Номенклатуры», как позиция с видом «Товар». Одна и та же позиция номенклатуры, зафиксированная в справочнике номенклатуры, может использоваться как обычная тара и как возвратная тара.

Номенклатурная позиция становится возвратной тарой (полученной или переданной) только в тот момент, когда заносятся в табличную часть «Тара» товарных документов.

Тара, срок полезного использования которой не больше одного года, а также тарные материалы, предназначенные для производства продукции, выполнения работ, предоставления услуг, обслуживания производства, административных нужд и сбыта, для целей бухгалтерского учета относят к запасам (пп.1.3 Методических рекомендаций № 2). Тара, которая при приобретении отнесена к запасам, оценивается по первоначальной стоимости согласно п.8 П©БУ 9.

Учет наличия и движения тары, относящейся к запасам, а также тарных материалов (то есть материалов и деталей, предназначенных для изготовления тары и ее ремонта), может вестись на:

- Субсчете 204 «Тара и тарные материалы». Согласно Инструкции № 291 на этом субсчете отражаются наличие и движение всех видов тары, кроме тары, используемой как хозяйственный инвентарь, а также материалы и детали, используемые для изготовления тары и ее ремонта.

- субсчете 284 «Тара под товарами». На этом субсчете в соответствии с Инструкцией № 291 ведется учет наличия и движения тары под товарами и пустой тары.

В соответствии с п.189.2 НКУ стоимость тары, согласно условиям договора (контракта) определенная как возвратная (залоговая), в базу налогообложения НДС не включается. Если в срок более 12 календарных месяцев с момента поступления возвратной тары она не возвращается отправителю, стоимость такой тары включается в базу налогообложения получателя. При этом в соответствии с п.188.1 НКУ база налогообложения операций по поставке товаров/услуг определяется исходя из их договорной (контрактной) стоимости, но не ниже обычных цен, определенных в соответствии со ст.39 НКУ.

Поступление возвратной тары

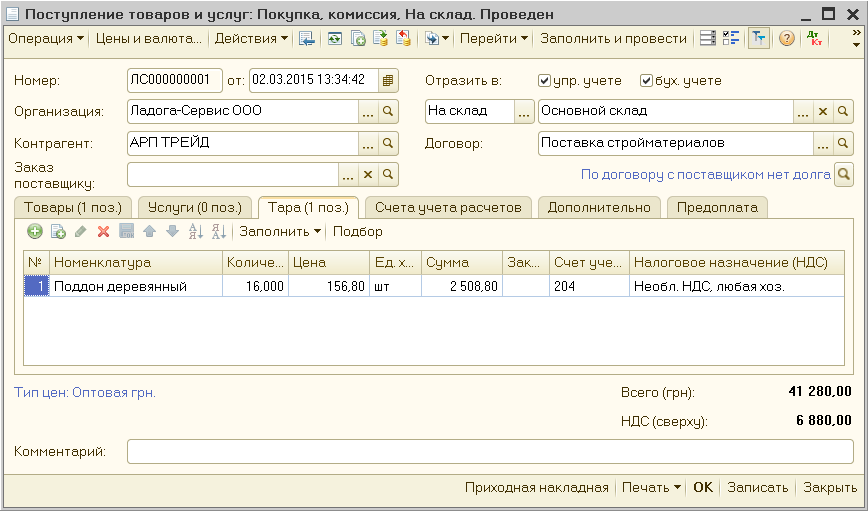

В конфигурации поступление возвратной тары отражается:

- Документом «Поступление товаров и услуг» в табличной части на закладке «Тара» (Рис. 1).

Рисунок 1 – заполнение документа «Поступление товаров и услуг» на закладке «Тара»

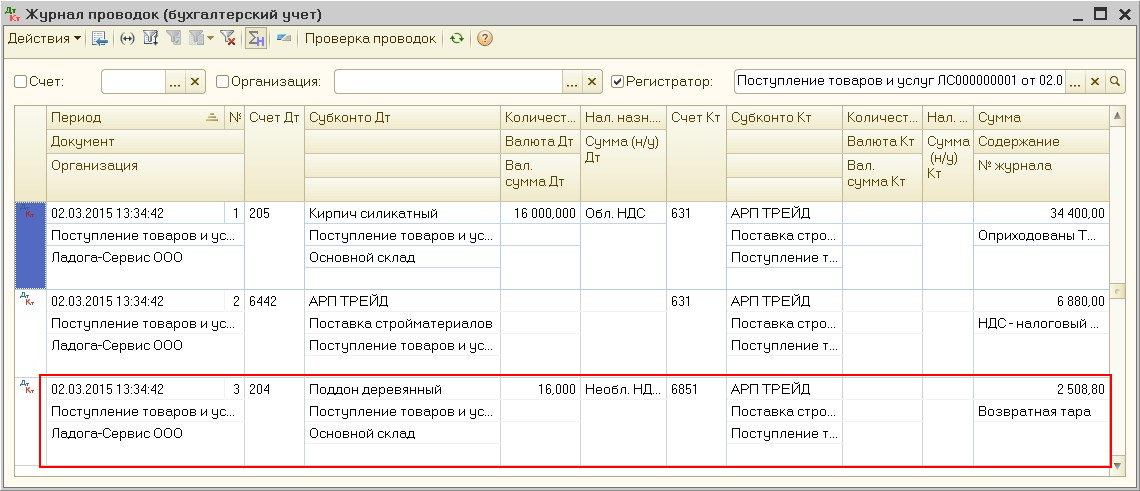

При проведении документа в учете фиксируется информация о количестве и залоговой (оценочной) стоимости возвратной тары, полученной от поставщика (Рис. 2).

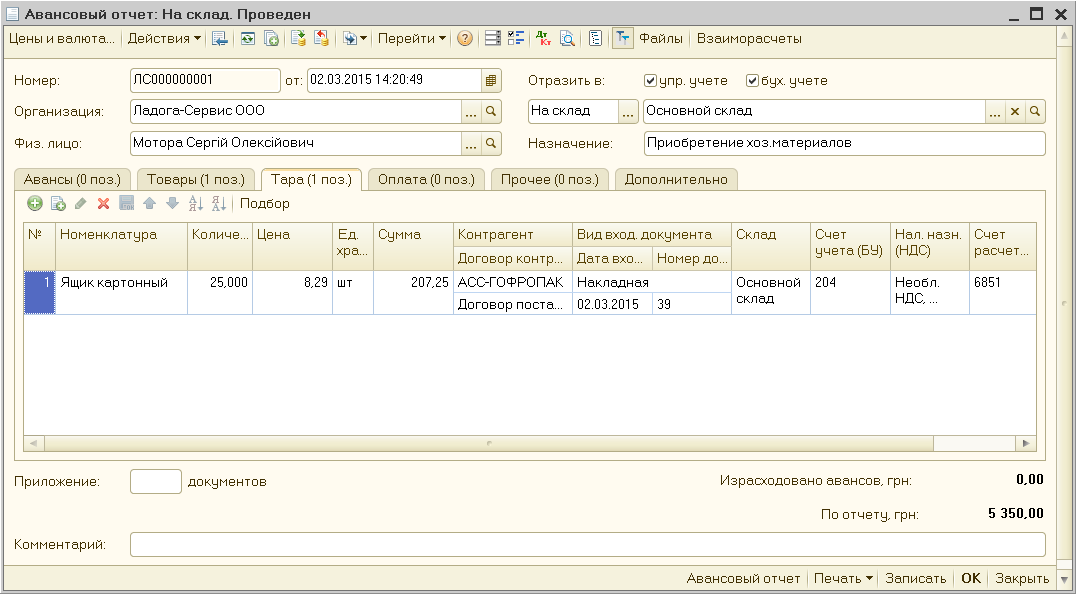

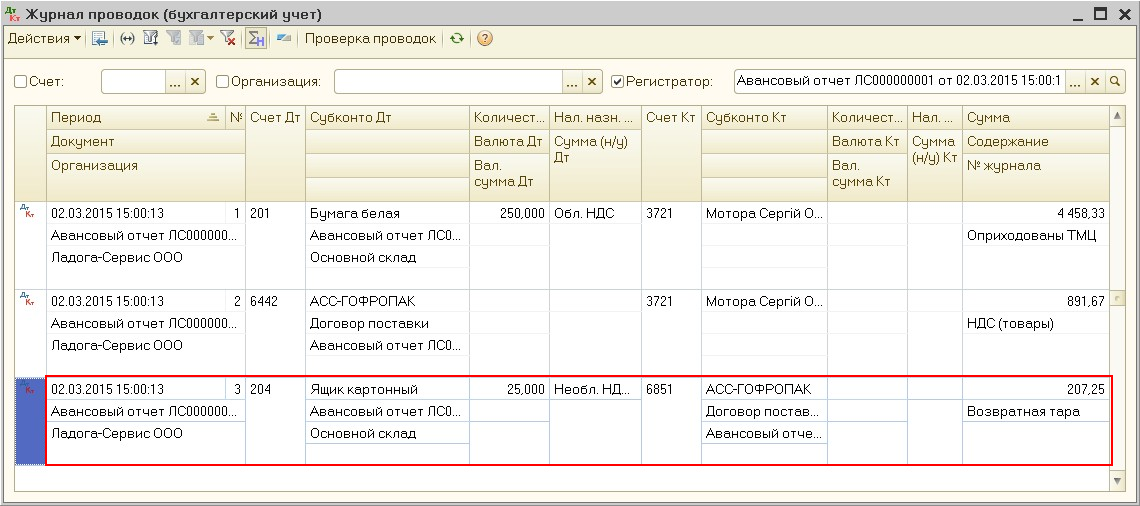

Рисунок 2 − результат проведения документа «Поступление товаров и услуг» Документом «Авансовый отчет», в табличной части на закладке «Тара» для оприходования возвратной тары, полученной через подотчетное лицо (Рис. 3).

Рисунок 3 – заполнение документа «Авансовый отчет» на закладке «Тара»

Рисунок 4 – результат проведения документа «Авансовый отчет»

Возврат тары поставщику

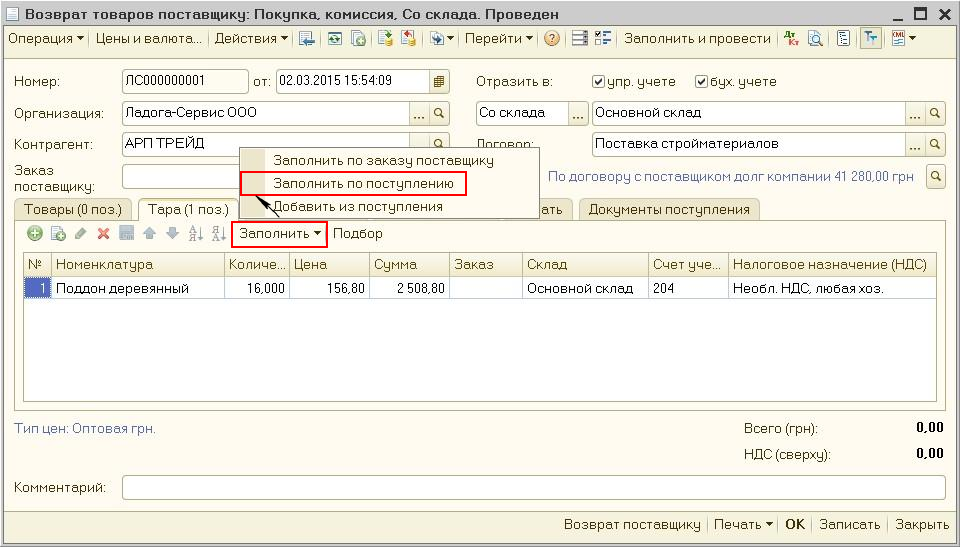

Возврат тары поставщику оформляется с помощью документа «Возврат товаров поставщику» (Рис. 5).

Информация о возвращаемой таре вводится на закладке «Тара». Табличная часть на закладке «Тара» может быть заполнена автоматически с помощью кнопки «Заполнить» по конкретным документам поступления или в рамках оформленного с поставщиком заказа или счета.

Рисунок 5 – заполнение документа «Возврат товаров поставщику» на закладке «Тара»

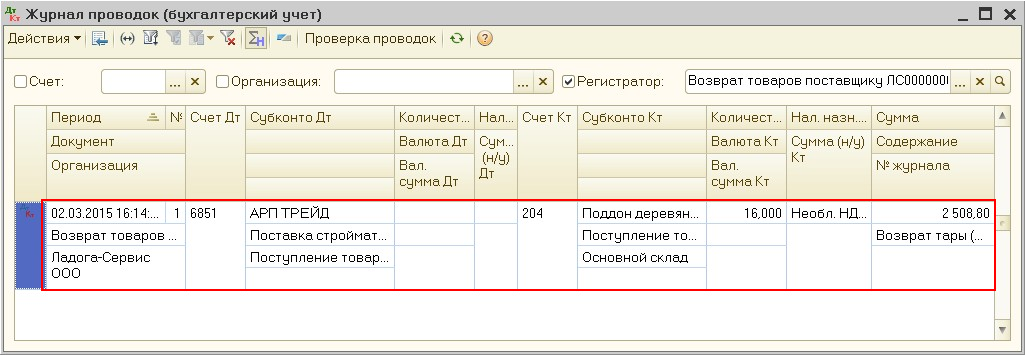

При проведении документа в учете фиксируется информация о количестве и залоговой стоимости тары, которая возвращена поставщику (Рис. 6).

Рисунок 6 – результат проведения документа «Возврат товаров поставщику»

Передача покупателю тары с условием возврата

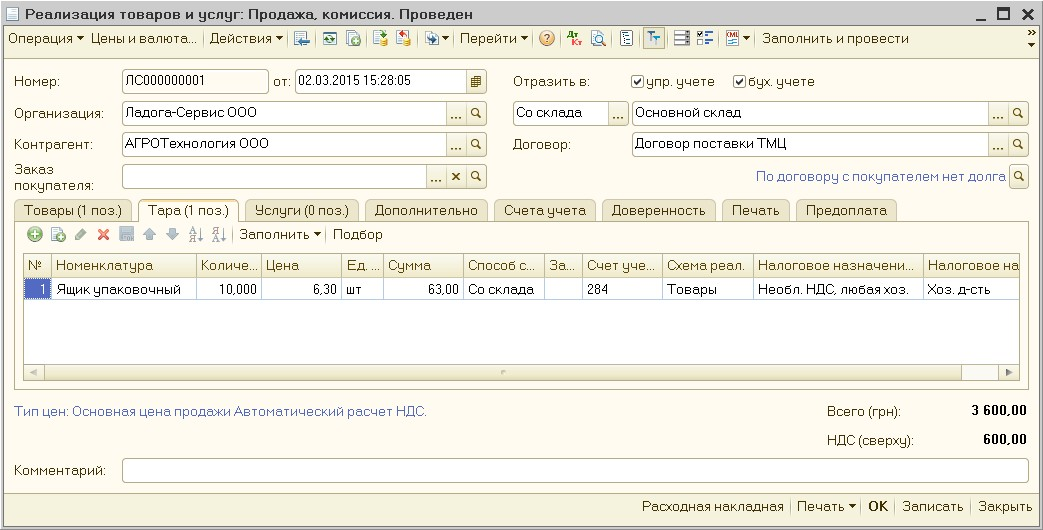

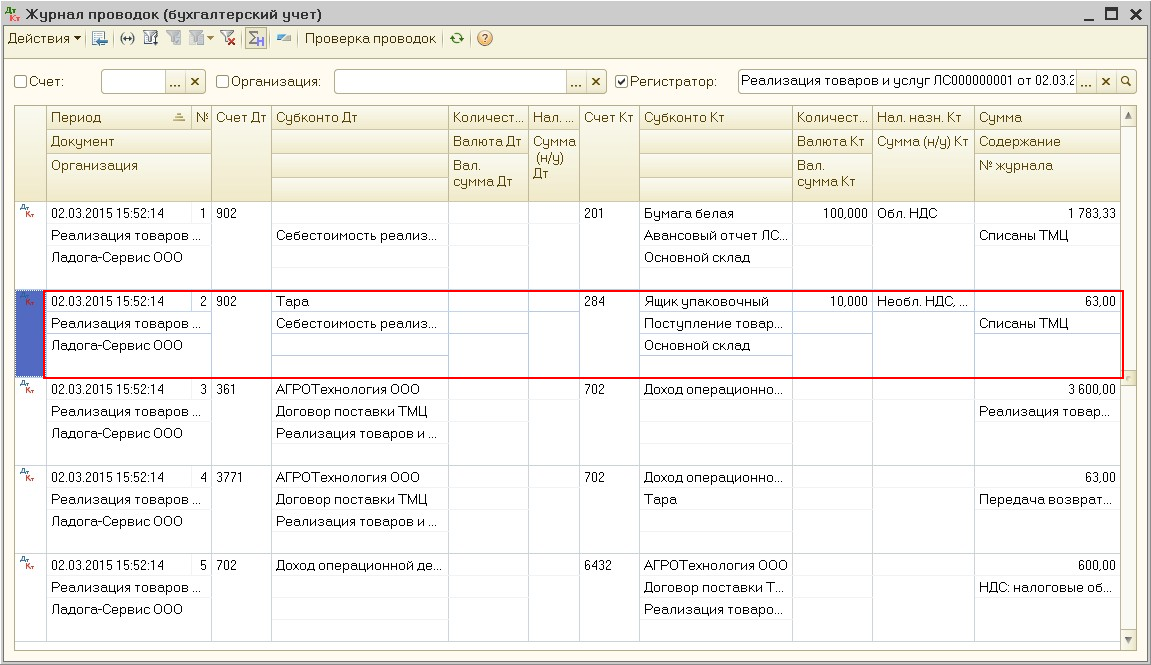

В случае если тара передается покупателю с условиями возврата, информация о такой таре отражается в документе «Реализация товаров и услуг» на закладке «Тара» (Рис. 7). При этом может передаваться как собственная тара, так и полученная у поставщика на условиях возврата.

Рисунок 7 – заполнение документа «Реализация товаров и услуг» на закладке «Тара»

При проведении документа в учете фиксируется информация о количестве и залоговой (оценочной) стоимости возвратной тары, переданной покупателю (Рис. 8).

Рисунок 8 – результат проведения документа «Реализация товаров и услуг»

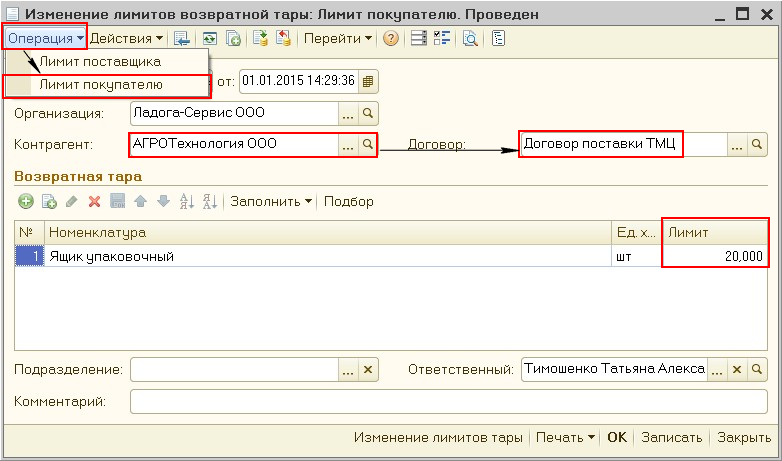

В конфигурации предусмотрен механизм ограничения объемов возвратной тары, как для покупателей предприятия, так и для самого предприятия со стороны его поставщиков.

Установка лимитов возвратной тары и редактирование их, регистрируется с помощью документа «Изменения лимитов возвратной тары» в разрезе наименований тары, отдельно по каждому договору с контрагентом (Рис. 9).

Рисунок 9 – заполнение документа «Изменение лимитов возвратной тары»

В документе предусмотрено два вида операции:

- Лимит покупателю для установки лимитов возвратной тары покупателю.

- Лимит поставщика для регистрации лимитов возвратной тары, установленной поставщиком.

Обратить внимание!

Установленный в документе лимит покупателю контролируется при отгрузке тары покупателю. Документ отгрузки не будет проведен, если количество тары, которая отгружается покупателю, превышает установленный для него лимит.

Информация о лимите поставщика вводится как справочная информация.

Возврат тары покупателем

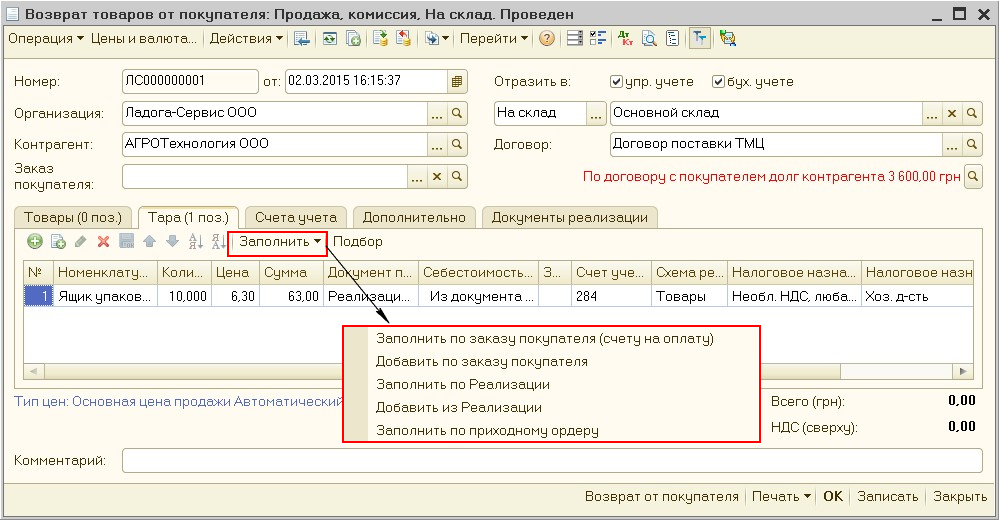

При возврате покупателем тары оформляется документ «Возврат товаров от покупателя».

Информация о возвращаемой таре вводится на закладке «Тара». Табличная часть на закладке «Тара» может быть заполнена автоматически с помощью кнопки «Заполнить» по конкретным документам реализации или в рамках оформленного с покупателем заказа или счета (Рис. 10).

Рисунок 10 – заполнение документа «Возврат товаров от покупателя»

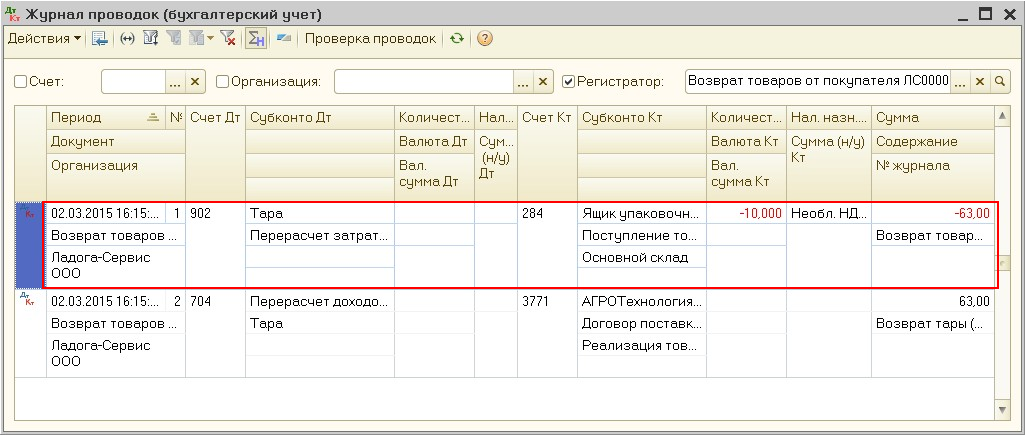

При проведении документа в учете фиксируется информация о количестве возвращенной тары по залоговой стоимости (Рис. 11).

Рисунок 11 – результат проведения документа «Возврат товаров от покупателя»

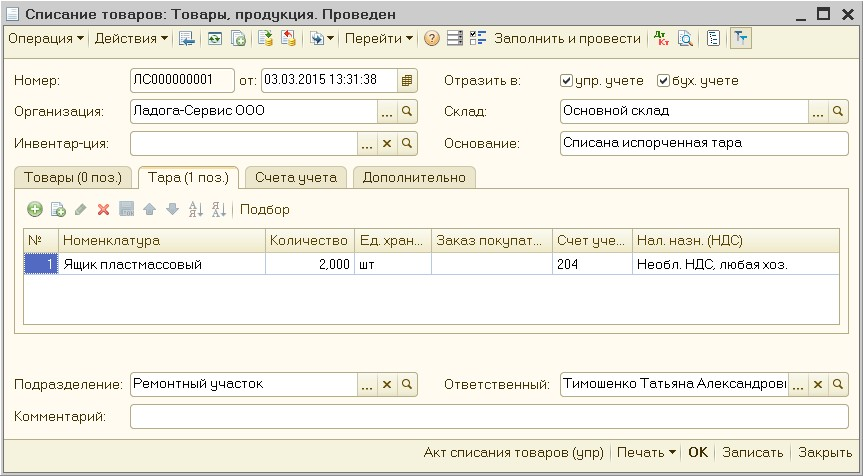

Списание испорченной тары

Списание со склада испорченной или недостающей тары отражается документом «Списание товаров» на закладке «Тара» (Рис. 12).

Рисунок 12 – заполнение документа «Списание товаров» на закладке «Тара»

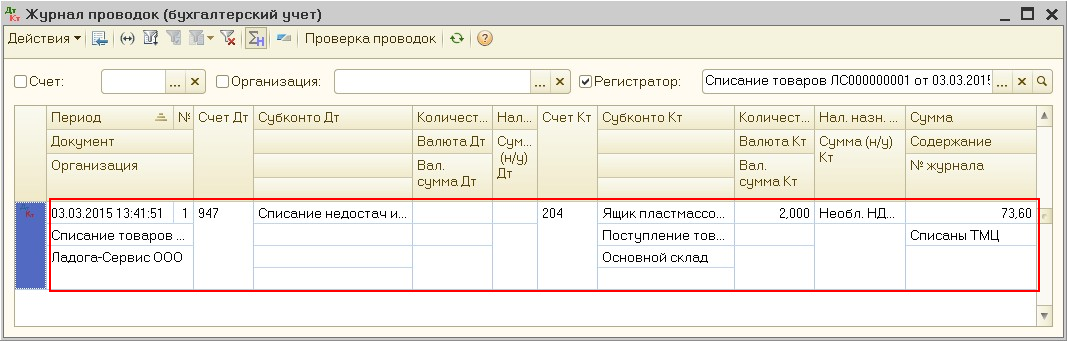

При проведении документа в учете фиксируется информация о количестве и залоговой стоимости недостающей или испорченной тары (Рис. 13).

Рисунок 13 – результат проведения документа «Списание товаров»

Для того, чтобы откорректировать долг по контрагенту на сумму списанной в результате порчи или недостачи возвратной тары, в регламентированном учете следует оформить документ «Корректировка долга по возвратной таре».

При этом возможны два варианта:

1. Учет у поставщика

Согласно условий договора, при отгрузке товаров и тары покупатель не перечисляет предприятию-поставщику залоговую стоимость возвратной тары, а лишь компенсирует ее порчу либо недостачу при возврате.

Порядок оформления операции следующий:

- Оформляется документ «Возврат товаров от покупателя». На закладке «Тара» заполняется информация о таре, которая возвращена покупателем.

- Оформляется документ «Корректировка долга по возвратной таре» с видом операции «У покупателя». В документе заполняется информация о таре, которая не возвращена и ее залоговой стоимости. При проведении документа определяется сумма долга покупателя за возвратную тару.

- Регистрируется оплата покупателем долга по испорченной возвратной таре в рамках оформленного договора с покупателем. Оплата может быть произведена наличными или путем перевода денежных средств на расчетный счет торгового предприятия.

Подробнее методика отражения операции списания возвратной тары описана в статье «Учет возвратной тары у поставщика».

2. Учет у покупателя

Согласно условий договора, при получении товаров и тары предприятие не оплачивает поставщику залоговую стоимость полученной возвратной тары, а лишь компенсирует ее порчу либо недостачу при возврате.

Порядок оформления этой операции следующий.

- Оформляется документ «Списание товаров». На закладке «Тара» вводится информация о количестве испорченной тары и ее залоговой стоимости.

- Оформляется документ «Корректировка долга по возвратной таре» с видом операции «Поставщика». В документе заполняется информация о таре и ее залоговой стоимости. При проведении документа «Корректировка долга по возвратной тары» определяется сумма задолженности предприятия перед поставщиком за возвратную тару.

- Регистрируется оплата долга поставщику по испорченной возвратной таре в рамках оформленного договора с поставщиком. Оплата может быть произведена наличными или путем перевода денежных средств на расчетный счет торгового предприятия.

Подробнее методика отражения операции списания возвратной тары описана в статье «Учет возвратной тары у покупателя».

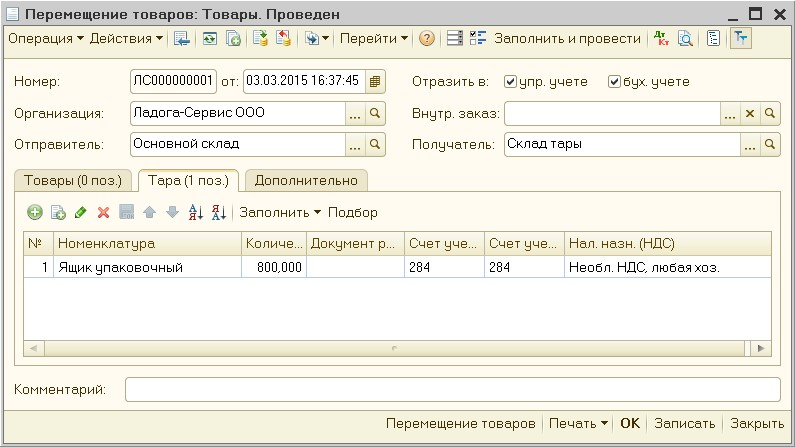

Перемещение возвратной тары между складами

Перемещение возвратной тары между складами отражается документом «Перемещение товаров» на закладке «Тара» (Рис. 14).

Рисунок 14 – заполнение документа «Перемещение товаров» на закладке «Тара»

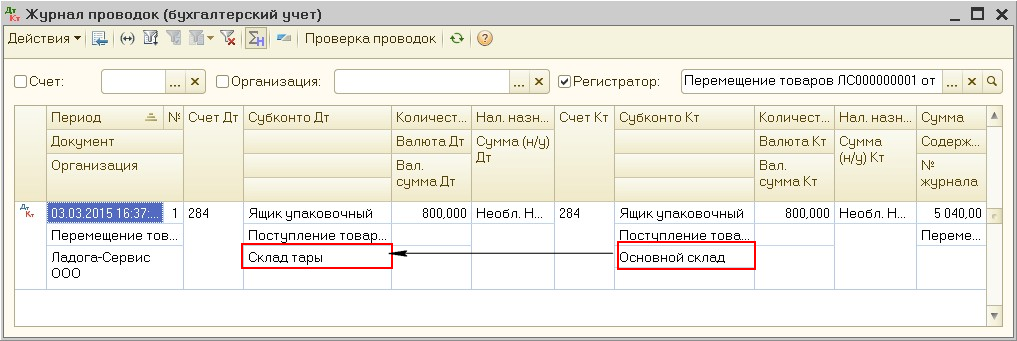

Рисунок 15 – результат проведения документа «Перемещение товаров»

Анализ информации

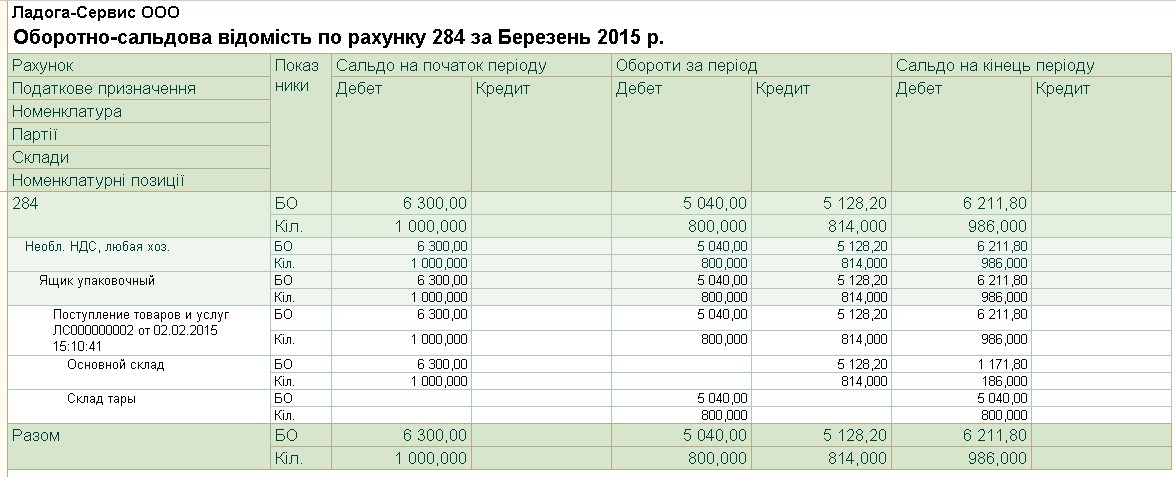

Для целей регламентированного учета, анализ правильности отражения операций с возвратной тарой выполняется стандартными бухгалтерскими отчетами «Оборотно-сальдовая ведомость по счету» (Рис. 16), «Карточка счета» и так далее.

Эти отчеты используют синтетические и аналитические данные учета и формируются только по проводкам.

Рисунок 16 – стандартный отчет «Оборотно-сальдовая ведомость по счету 284» за март 2015 г.

Для целей управленческого учета, корректность отражения операций с возвратной тарой можно проверить с помощью специальных аналитических отчетов:

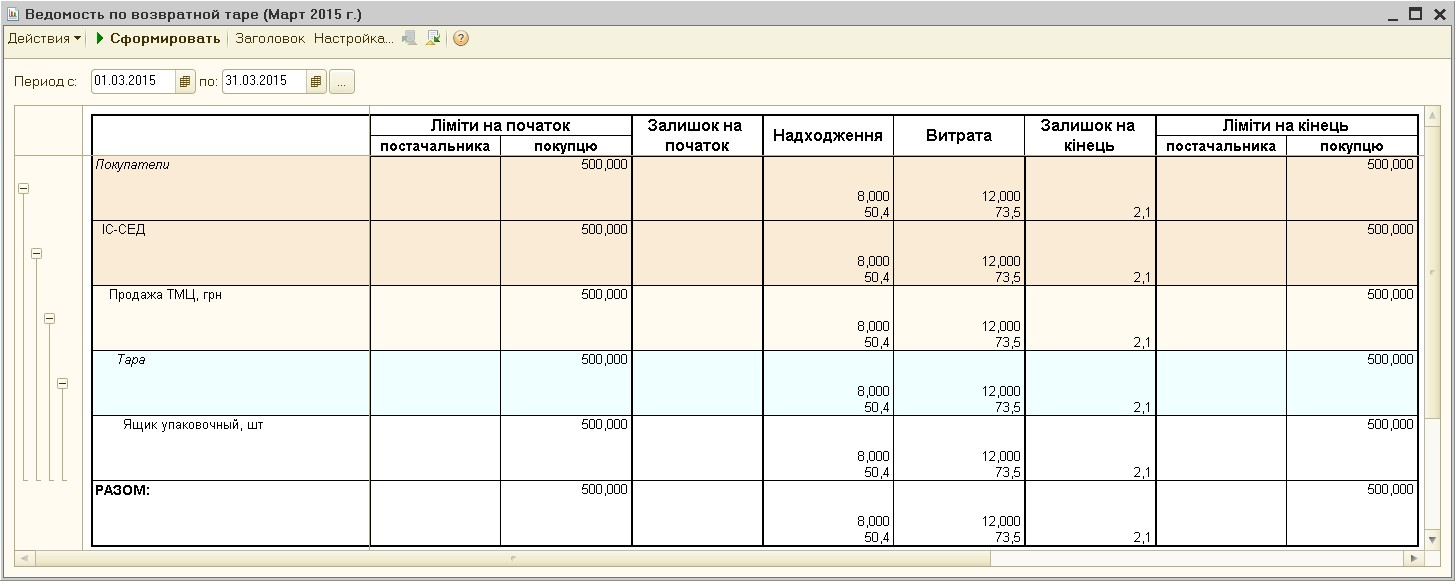

- Отчет «Ведомость по возвратной таре» (Рис. 17).

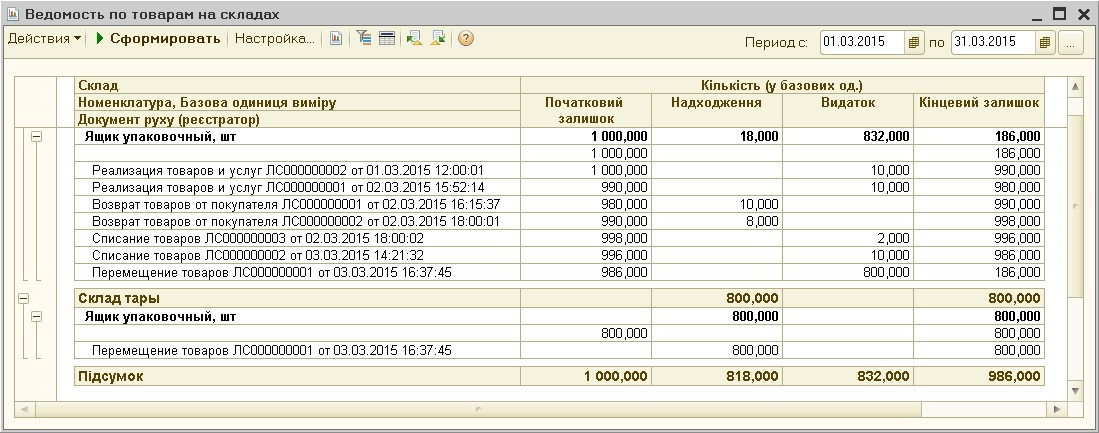

- Отчет «Ведомость по товарам на складах» (Рис. 18).

Рисунок 17 – отчет «Ведомость по возвратной таре»

Данный отчет предназначен для контроля лимитов возвратной тары, которые назначены поставщику и покупателю.

Информация о количестве возвратной тары может выводиться в базовых единицах измерения и в единицах хранения остатков. В отчете можно также вывести информацию об оценочной стоимости возвратной тары. Информация об оценочной стоимости возвратной тары выводится в валюте взаиморасчетов, установленной в договоре с контрагентом.

Рисунок 18 – отчет «Ведомость по товарам на складах»

В отчете «Ведомость по товарам на складах» анализируются обороты по товарам в количественном выражении.

Отчет может быть выведен как в базовых единицах, в единицах хранения остатков товаров и в единицах для отчетов, назначенных для товаров в справочнике «Номенклатура».

С помощью данного отчета можно получить график поступления и отгрузки товаров со складов предприятия с любой периодичностью, например за каждый день в течение определенного периода времени. Для этого в группировках отчета необходимо установить соответствующий порядок группировки: По дням, По неделям и т.д.