Оплата от покупателя платежной картой в оптовой торговле

Приведенные в статье примеры воспроизводились в конфигурации «Управление торговым предприятием для Украины» (редакция 1.2). Методика, описанная в статье, актуальна также для конфигурации «Управление производственным предприятием для Украины» (редакция 1.3).

Операция поступления оплаты от покупателя по платежным картам в оптовой торговле оформляется в два этапа:

- Оплата от покупателя платежной картой на счет банка-эквайрера.

- Поступление денежных средств от банка-эквайрера.

1. Оплата от покупателя платежной картой на счет банка — эквайрера

Фиксация оплаты от покупателя платежной картой и поступление денежных средств на счет банка-эквайрера отражается документом «Оплата от покупателя платежной картой».

Документ может быть введен на основании документов подсистемы продаж: «Реализация товаров и услуг», «Счет на оплату покупателю», «Заказ покупателя».

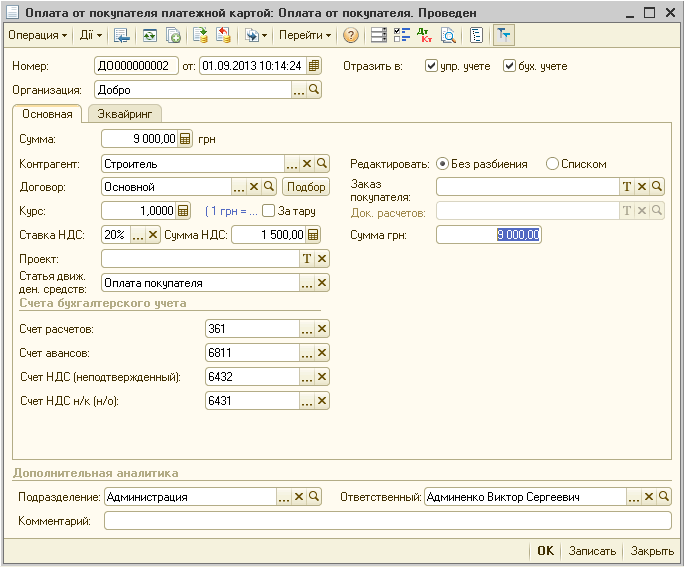

На закладке «Основная» указывается контрагент, договор с контрагентом и основные параметры взаиморасчетов по текущей хозяйственной операции: «сумма», «ставка НДС», «счета учета» и т.д. (см. рисунок 1).

Рисунок 1 – заполненная закладка «Основная» документа «Оплата от покупателя платежной картой»

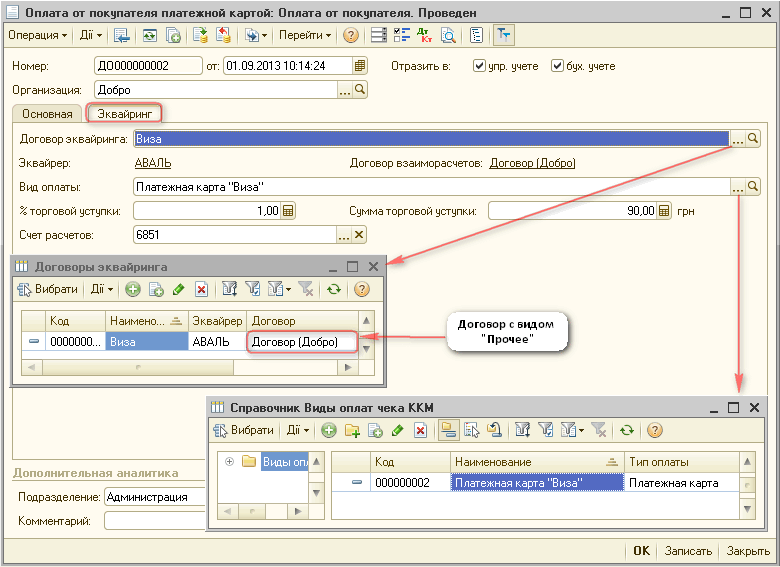

На закладке «Эквайринг» указывается договор эквайринга (договор вида «Прочее») и вид оплаты (наименование платежной карты), также отражается счет расчетов с банком (см. рисунок 2).

Сумма торговой уступки рассчитывается автоматически на основании данных введенных в договор эквайринга.

Рисунок 2 – заполненная закладка «Эквайринг» документа «Оплата от покупателя платежной картой»

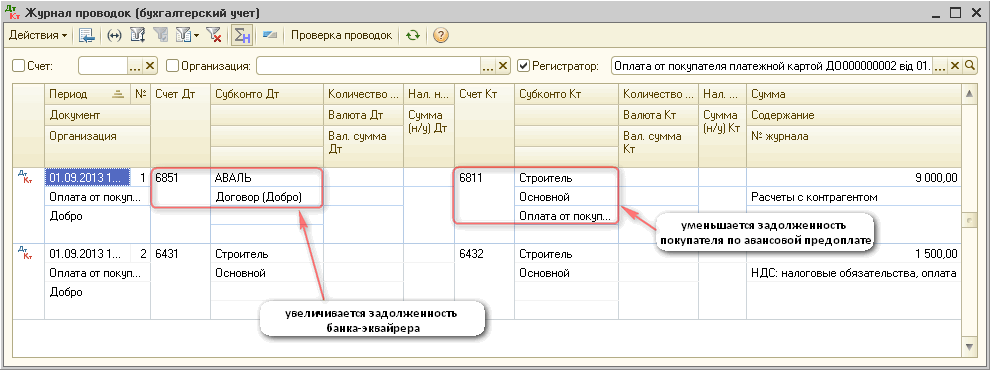

При проведении документа уменьшается задолженность покупателя на зафиксированную сумму оплаты и на эту же сумму увеличивается задолженность банка-эквайрера, также, по облагаемым операциям отражается проводка по НДС (см. рисунок 3).

Рисунок 3 – проводки документа «Оплата от покупателя платежной картой»

2. Поступление денежных средств от банка-эквайрера

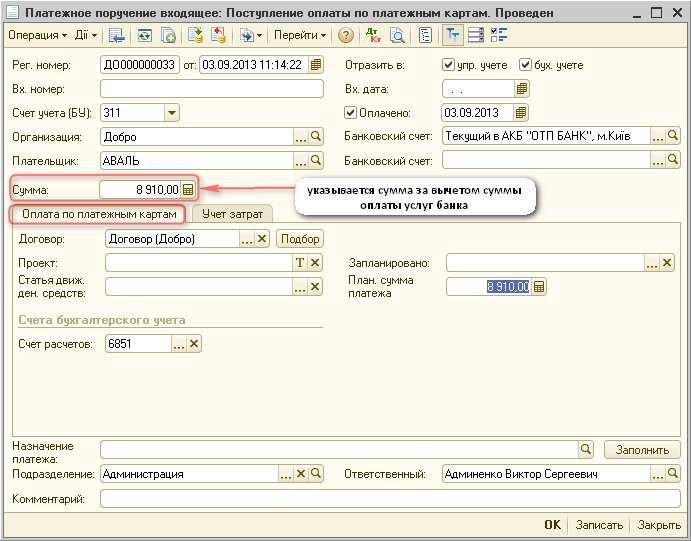

Непосредственное поступление от банка-эквайрера денежных средств покупателей, полученных при оплате по платежным картам, отражается документом «Платежный ордер: поступление денежных средств» либо «Платежное поручение входящее» с видом операции «Поступление оплаты по платежным картам».

В шапке документа указывается сумма денежных средств, перечисленная банком по договору эквайринга. Сумма указывается за вычетом суммы оплаты услуг банка.

На закладке «Оплата по платежным картам» в обязательном порядке отражается договор эквайринга и счет расчетов с банком-эквайрером (см. рисунок 4).

Рисунок 4 – заполненная закладка «Оплата по платежным картам» документа «Платежное поручение входящее»

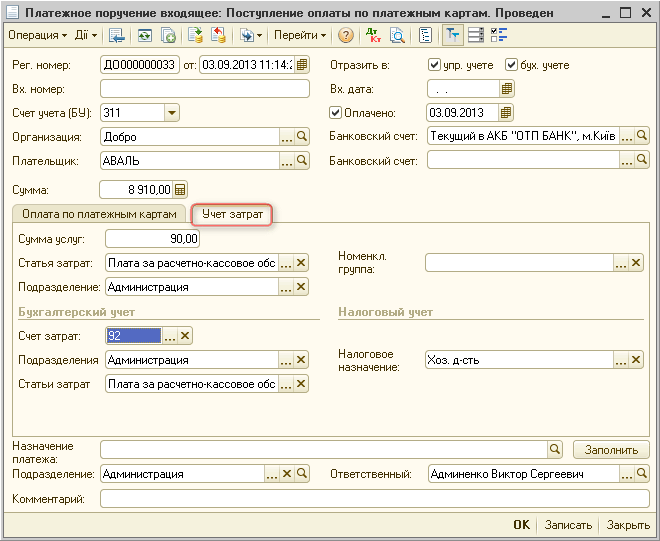

На закладке «Учет затрат» указывается сумма оплаты услуг банка. Также на этой закладке можно указать аналитические разрезы затрат, на которые будет списана сумма торговой уступки: статья затрат, номенклатурная группа, подразделение (см. рисунок 5).

Рисунок 5 – заполненная закладка «Учет затрат» документа «Платежное поручение входящее»

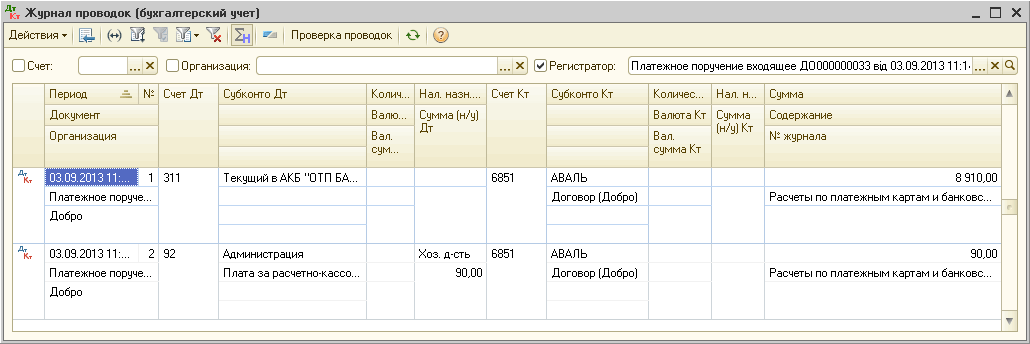

При проведении документа отражаются проводки по поступлению денежных средств на расчетный счет организации и проводка по списанию на затраты суммы оплаты услуг банка (см. рисунок 6).

Рисунок 6 – проводки документа «Платежное поручение входящее»

Для сторнирования оплаты от покупателя, произведенной платежной картой, оформляется документ «Оплата от покупателя платежной картой» с видом операции «Возврат денежных средств покупателю». При проведении документа будет уменьшена задолженность банка перед предприятием.

Документ может быть введен на основании того документа «Оплата от покупателя платежной картой», которым была зафиксирована оплата по платежной карте.

Если товар уже был продан покупателю, то необходимо сначала оформить документ «Возврат товаров от покупателя», а затем на основании документа возврата – документ «Оплата от покупателя платежной картой» с видом операции «Возврат денежных средств покупателю».