Учет возвратной тары у покупателя

Приведенные в методике рекомендации моделировались в конфигурации «Управление торговым предприятием для Украины», редакция 1.2. Статья также актуальна для конфигураций «Управление производственным предприятием для Украины», редакция 1.3 и «Управление торговлей для Украины», редакция 2.3.

Возвратной является тара многоразового использования, которую по условиям договора покупатель обязан вернуть продавцу.

Подробнее с методикой отражения в учете операций с возвратной тарой можно ознакомиться в статье «Методика оформления операций с возвратной тарой».

В этой статье речь пойдет об отражении операций с возвратной тарой, которая была получена от поставщика, но не возвращена ему в связи с порчей.

При получении возвратной тары от поставщика возможны следующие варианты взаиморасчетов:

- Согласно условий договора, при поступлении товаров и тары от поставщика предприятие-покупатель не оплачивает поставщику залоговую стоимость полученной возвратной тары, а лишь компенсирует ее порчу либо недостачу при возврате.

- Согласно условий договора, при поступлении товаров и тары предприятие-покупатель обязано перечислить поставщику залоговую стоимость возвратной тары, которая будет возвращена поставщиком после возврата ему тары.

Пример 1

Предприятием Прогресс ООО, 01.03.2015 г. были получены от поставщика Галподшипник ПАТ товары на сумму 33600,00 грн. в том числе НДС 5600,00 грн. Оплата за полученный товар была перечислена поставщику 02.03.2015 г.

Товар при получении был упакован в пластмассовые ящики в количестве 25 шт., которые определены в договоре как возвратная тара.

Стоимость возвратной тары установлена в договоре в сумме 2000,00 грн.

В результате транспортировки 5 ящиков пришло в негодность и не могут быть возвращены поставщику.

Согласно договора, в случае недостачи возвратной тары покупатель Прогресс ООО обязан компенсировать стоимость невозвращенной тары поставщику.

Порядок составления документов.

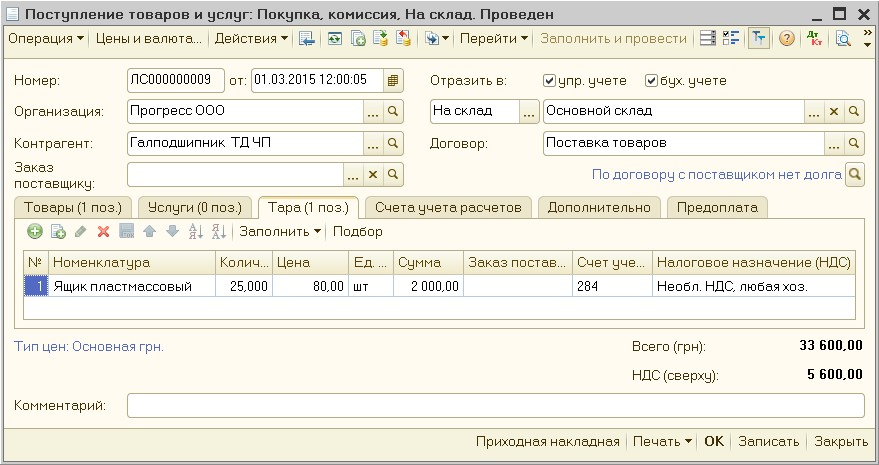

- Получение товаров и тары от поставщика регистрируется документом «Поступление товаров и услуг» с видом операции «Покупка, комиссия» (Рис. 1). Перечень полученной возвратной тары указывается на закладке «Тара».

Рисунок 1 – заполнение документа «Поступление товаров и услуг» на закладке «Тара»

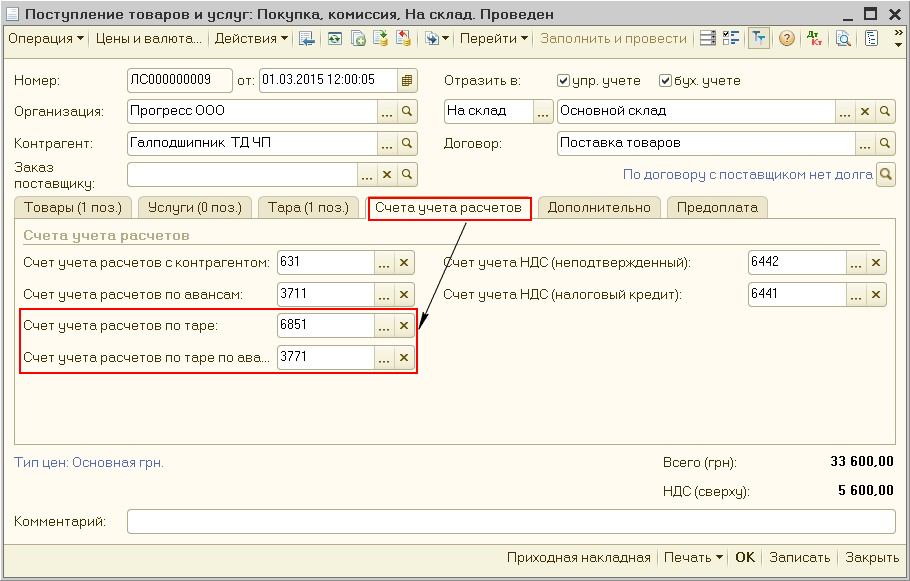

Задолженность по возвратной таре рекомендуется отделять от основной задолженности поставщику, и вести на счетах 6851 и 3771. Эти счета указываются отдельно в документе покупки ТМЦ, на закладке «Счета учета расчетов» (Рис. 2).

Рисунок 2 – заполнение документа «Поступление товаров и услуг» на закладке «Счета учета расчетов»

Обратить внимание!!!

Тара, которая согласно условий договора (контракта) определена как возвратная, в базу налогообложения НДС не включается (п.189.2 ст.189 НКУ). Поэтому налоговый кредит по таре при проведении документа «Поступление товаров и услуг» начислен не будет.

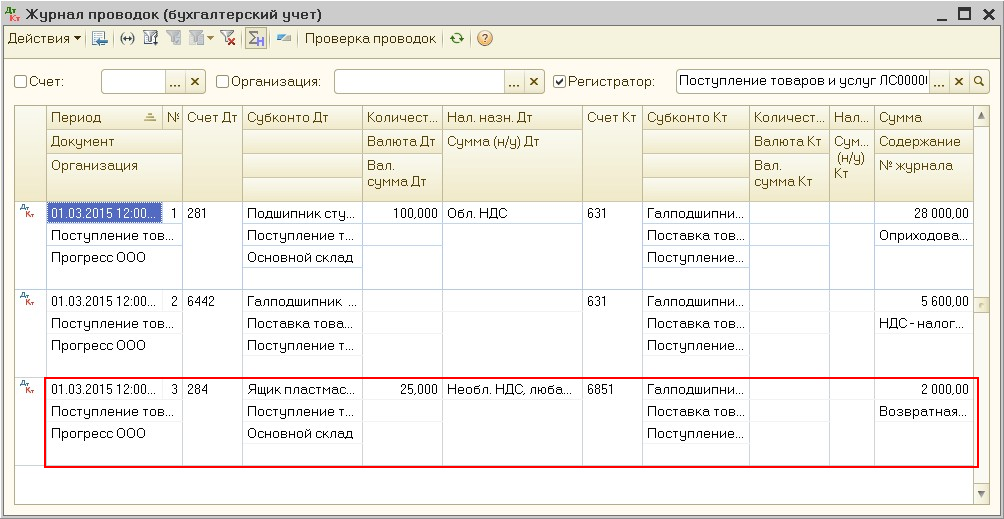

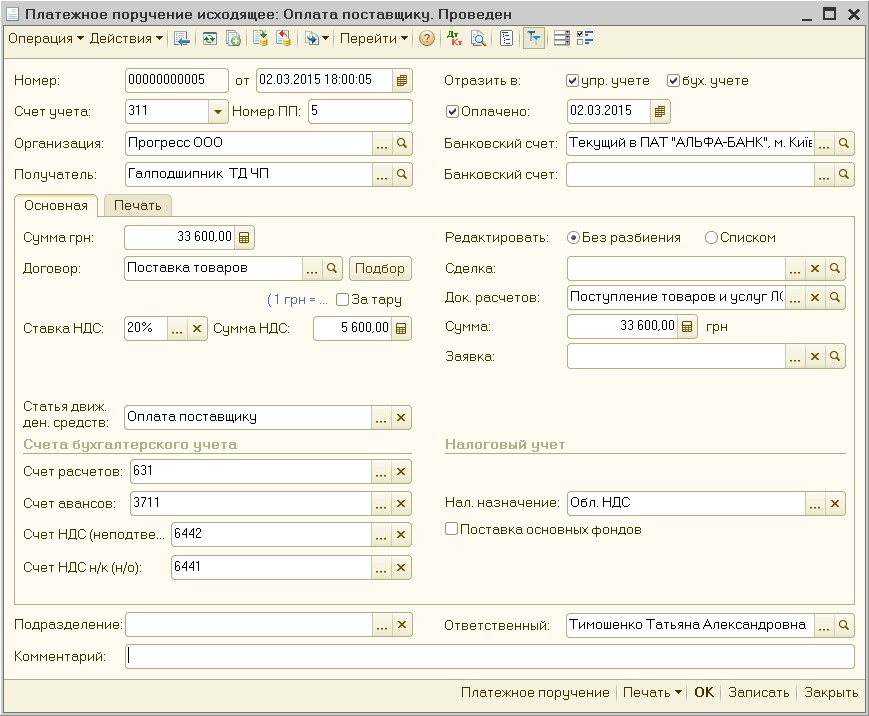

Рисунок 3 – результат проведения документа «Поступление товаров и услуг» Перечисление оплаты поставщику за отгруженный товар регистрируется документом «Платежное поручение исходящее» с видом операции «Оплата поставщику» (Рис. 4).

Рисунок 4 – заполнение документа «Платежное поручение исходящее» с видом операции «Оплата поставщику»

Подробнее с методикой заполнения документа «Платежное поручение исходящее» можно ознакомиться в статье «Безналичное движение денежных средств − оплата поставщику».

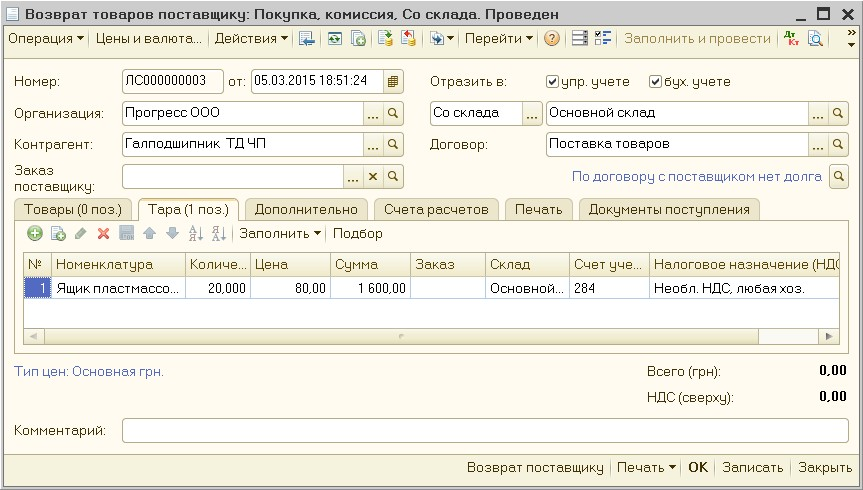

Рисунок 5 – заполнение документа «Возврат товаров поставщику» на закладке «Тара»

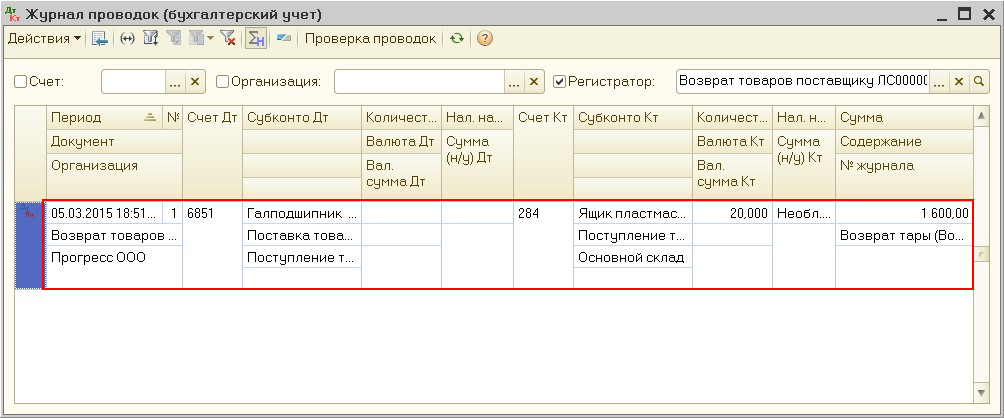

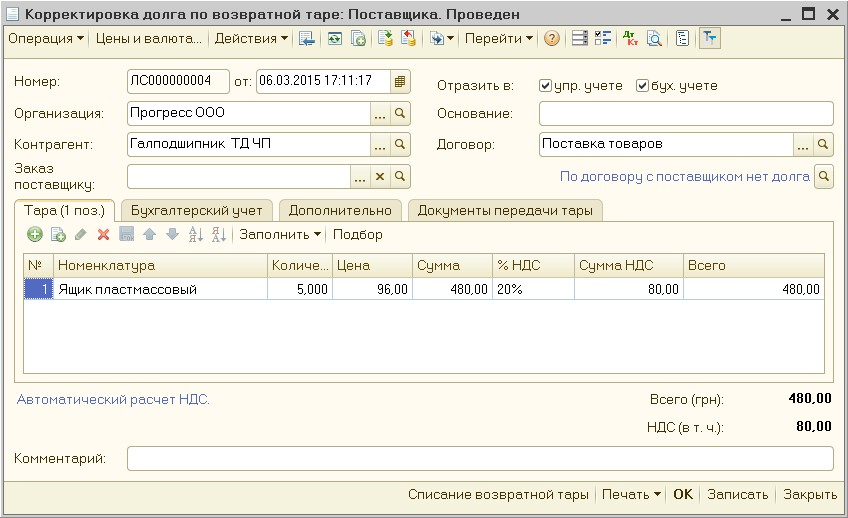

Рисунок 6 – результат проведения документа «Возврат товаров поставщику» Изменение состояния задолженности по возвратной таре по поставщику (на стоимость невозвращенной тары) регистрируется документом «Корректировка задолженности по возвратной таре» с видом операции «Поставщика» (Рис. 7).

Рисунок 7 – заполнение документа «Корректировка долга по возвратной таре» с видом операции «Поставщика»

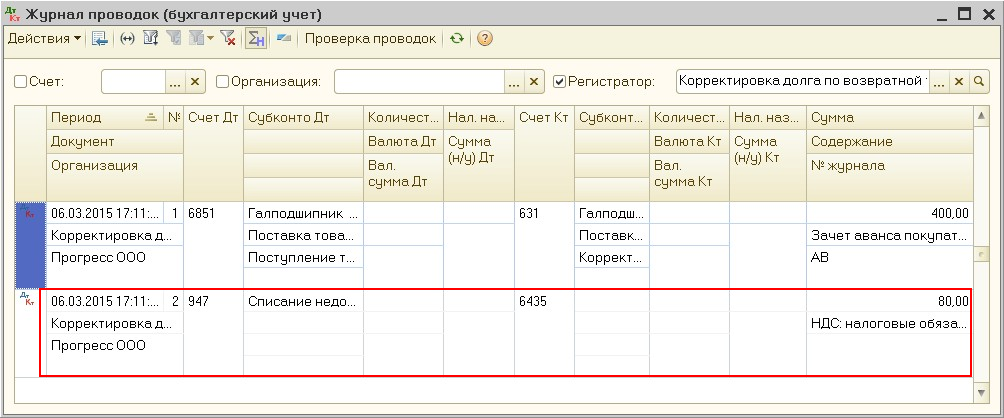

При проведении документа «Корректировка долга по возвратной таре» будет определена сумма долга поставщику за испорченную возвратную тару, выполнен перенос задолженности на счета расчетов с поставщиками и определена сумма налоговых обязательств по НДС согласно п.189.2 ст.189 НКУ (Рис. 8).

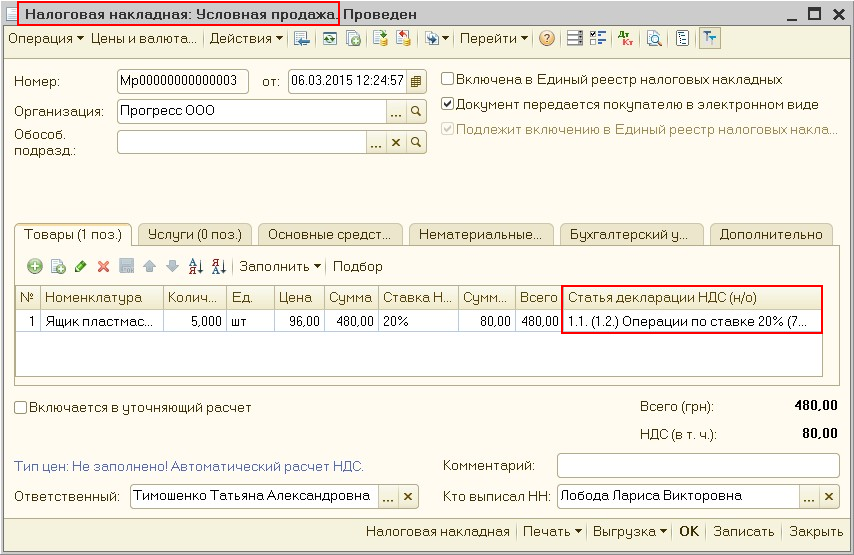

Рисунок 8 – результат проведения документа «Корректировка долга по возвратной таре» Налоговые обязательства по НДС начисляются документом «Налоговая накладная» с видом операции «Условная продажа» (Рис. 9).

Этот документ сформируется автоматически с правильно заполненным видом операции и заполненными данными, если воспользоваться режимом «Ввод на основании» из документа «Корректировка долга по возвратной таре».

Рисунок 9 – заполнение документа «Налоговая накладная» с видом операции «Условная продажа»

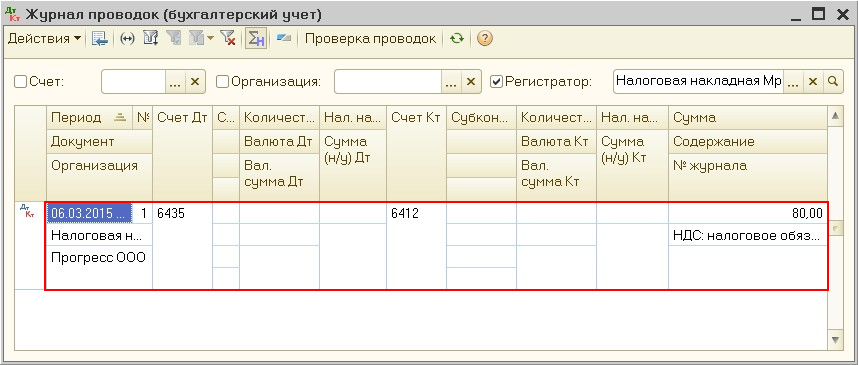

Рисунок 10 – результат проведения документа «Налоговая накладная»

Подробнее с методикой формирования налоговой накладной на условную продажу можно ознакомиться в статье «Порядок отражения операции условной продажи».

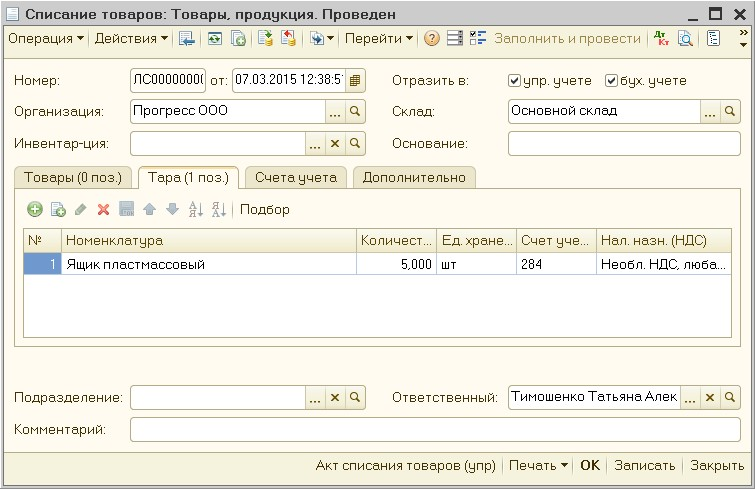

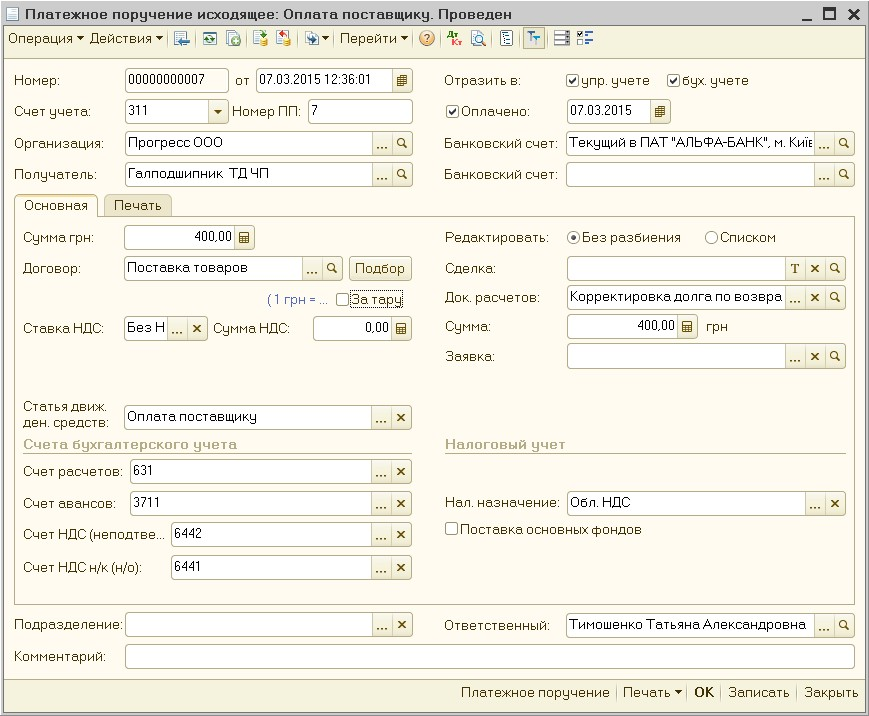

Рисунок 11 – заполнение документа «Списание товаров» Компенсация поставщику стоимости возвратной тары регистрируется документом «Платежное поручение исходящее» с видом операции «Оплата поставщику» (Рис. 12).

Рисунок 12 – заполнение документа «Платежное поручение исходящее» с видом операции «Оплата поставщику»

Правильность отражения хозяйственной операции в учете можно проверить при помощи стандартного отчета «Анализ счета» (Рис. 13).

Рисунок 13 – отчет «Анализ счета» по счету 631

Пример 2

Предприятием Ладога-сервис ООО 01.03.2015 г. были получены от поставщика Автопромподшипник автозапчасти на сумму 11692,80 грн. в том числе НДС 1948,80 грн.

Автозапчасти поступили от поставщика вместе с ящиками пластмассовыми в количестве 12 шт., которые определены в договоре как возвратная залоговая тара.

Согласно условий договора, возвратная тара обеспечивается залогом в виде денежных средств. Стоимость возвратной тары установлена в договоре в сумме 441,60 грн.

02.03.2015 г. поставщику был оплачен товар и перечислена стоимость залоговой тары.

В результате транспортировки 6 шт. ящиков пришло в негодность и не могут быть возвращены поставщику.

Порядок составления документов.

- Получение товаров и тары от поставщика регистрируется документом «Поступление товаров и услуг» с видом операции «Покупка, комиссия». Перечень полученной возвратной тары указывается на закладке «Тара».

- Оплата поставщику за отгруженный товар и перечисление залоговой стоимости возвратной тары регистрируются документами «Платежное поручение исходящее» с видом операции «Оплата поставщику».

Обратить внимание!!!

При одновременном перечислении залоговой стоимости возвратной тары и задолженности за товары, отразить оплату контрагенту необходимо через список оплат. Список открывается по нажатию кнопки «Список» на закладке «Основная» платежного поручения исходящего с видом операции «Оплата поставщику».

В этом режиме становиться доступной для редактирования табличная часть «Расшифровка платежа».

В табличной части следует разбить платеж по договору таким образом, чтобы выделить стоимость залоговой тары.Это обусловлено тем, что при оплате поставщику стоимости тары, в платежном документе необходимо установить флаг «Платеж за тару». Возврат залоговой тары поставщику регистрируется документом «Возврат товаров поставщику». Перечень возвращаемой возвратной тары указывается на закладке «Тара».

Изменение состояния задолженности по возвратной таре по поставщику регистрируется документом «Корректировка задолженности по возвратной таре» с видом операции «Поставщика». Факт списания испорченной тары поставщика отражается документом «Списание товаров». Налоговые обязательства начисляются документом «Налоговая накладная» с видом операции «Условная продажа». Этот документ сформируется автоматически с правильно заполненным видом операции и заполненными данными, если воспользоваться режимом «Ввод на основании» из документа «Корректировка задолженности по возвратной таре».

Возврат поставщиком залоговой стоимости возвратной тары регистрируется документом «Платежное поручение входящее» с видом операции «Возврат денежных средств поставщиком».