Ввод остатков по взаиморасчетам с подотчетными лицами

В статье описан порядок ввода остатков по взаиморасчетам с подотчетными лицами на примере конфигурации «Управление торговым предприятием для Украины», редакция 1.2. Статья также актуальна для конфигурации «Управление производственным предприятием для Украины», редакция 1.3.

Ввод остатков задолженности подотчетного лица перед организацией

Операция ввода остатков по расчетам с подотчетным лицом оформляется в два этапа.

Этап 1

Сначала вносятся остатки денежных средств (наличных или безналичных) в кассу или на расчетный счет предприятия сумма равная задолженности подотчетного лица. О вводе остатков денежных средств подробно описано в статье«Рекомендации по вводу начальных остатков».

Этап 2

Затем с помощью документов «Расходный кассовый ордер» с видом операции «Выдача денежных средств подотчетнику» или «Платежный ордер на списание денежных средств» с видом операции «Перечисление денежных средств подотчетнику» следует отразить операцию выдачи денежных средств подотчетному лицу. В документах необходимо указать сумму задолженности подотчетного лица и кассу (расчетный счет) откуда будут списаны денежные средства и на которые на первом этапе были внесены остатки денежных средств.

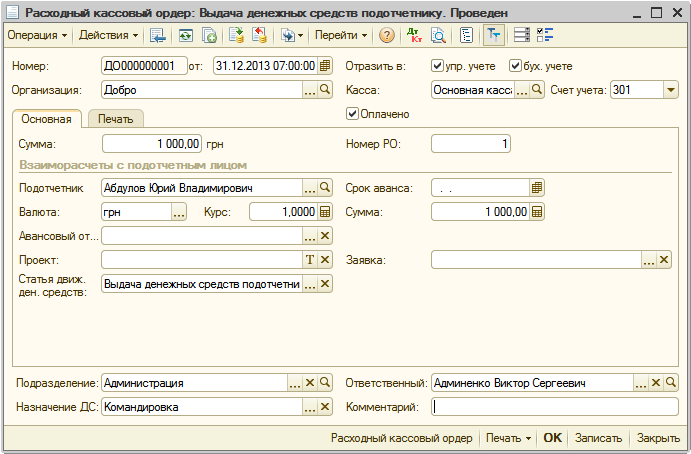

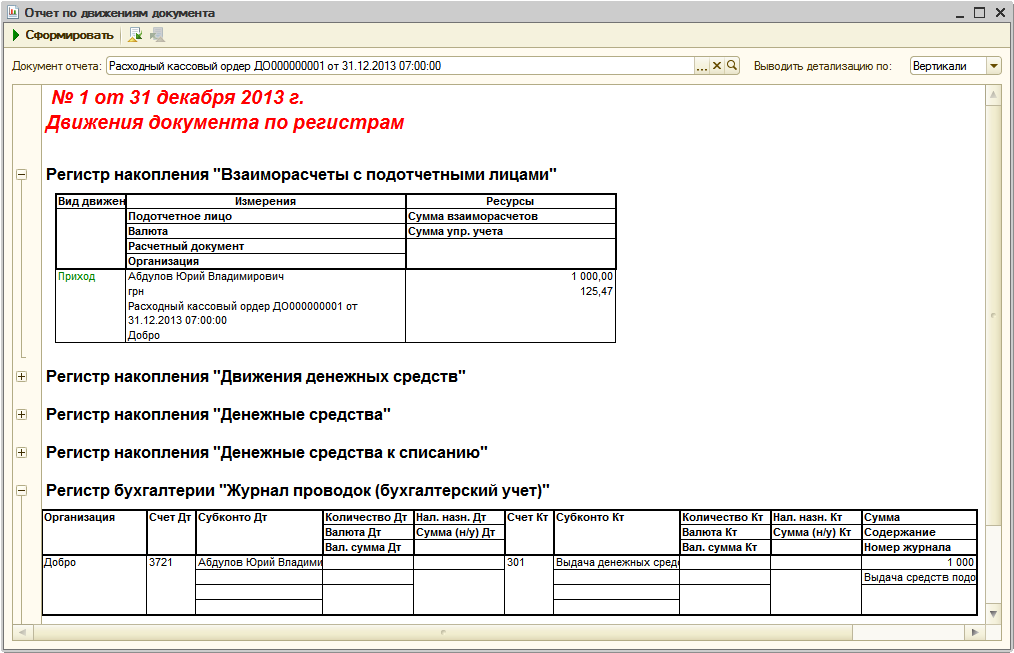

Пример заполнения документа «Расходный кассовый ордер» (Рис. 1) и сформированные им проводки (Рис. 2) приведены на рисунках. Рекомендуется в реквизите «Номер РО» указать тот номер, которым фактически были выданы денежные средства. В этом случае данный номер будет корректно отображаться в печатной форме авансового отчета, по которому подотчетное лицо в дальнейшем отчитается за выданные подотчетные денежные средства.

Рисунок 1 – заполненный докумен «Расходный кассовый ордер» с видом операции «Выдача денежных средств подотчетнику»

Рисунок 2 – отчет по движениям документа «Расходный кассовый ордер» с видом операции «Выдача денежных средств подотчетнику»

Отметим, что в результате ввода такой последовательности документов, на счете учета денежных средств (бухгалтерские счета 3-го класса «Денежные средства, расчеты и другие активы») сальдо останется равным нулю, а на счете 372 «Расчеты с подотчетными лицами» будут остатки по задолженности подотчетного лица перед организацией.

Ввод остатков задолженности организации перед подотчетным лицом

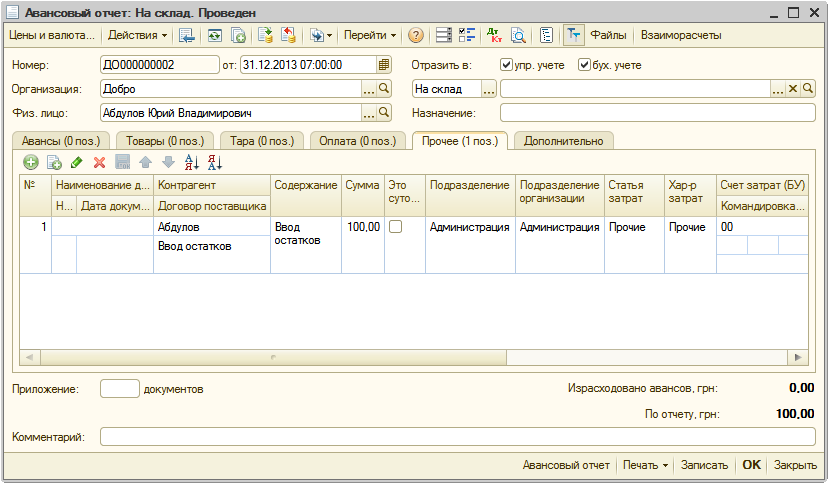

Ввод остатков перерасхода денежных средств подотчетным лицом, который не погашен организацией на момент начала работы в конфигурации вносится документом «Авансовый отчет». Информацию о перерасходе следует заполнять на закладке «Прочее». В качестве счета затрат следует указать счет 00 «Вспомогательный счет».

В конфигурации «Управление производственным предприятием для Украины» рекомендуется указывать статью затрат с характером затрат «Не учитываемые в управленческом учете». В этом случае документ «Авансовый отчет» не формирует никаких движений по регистру «Затраты» и соответственно нет необходимости использовать ниже приведенную методику закрытия регистра «Затраты».

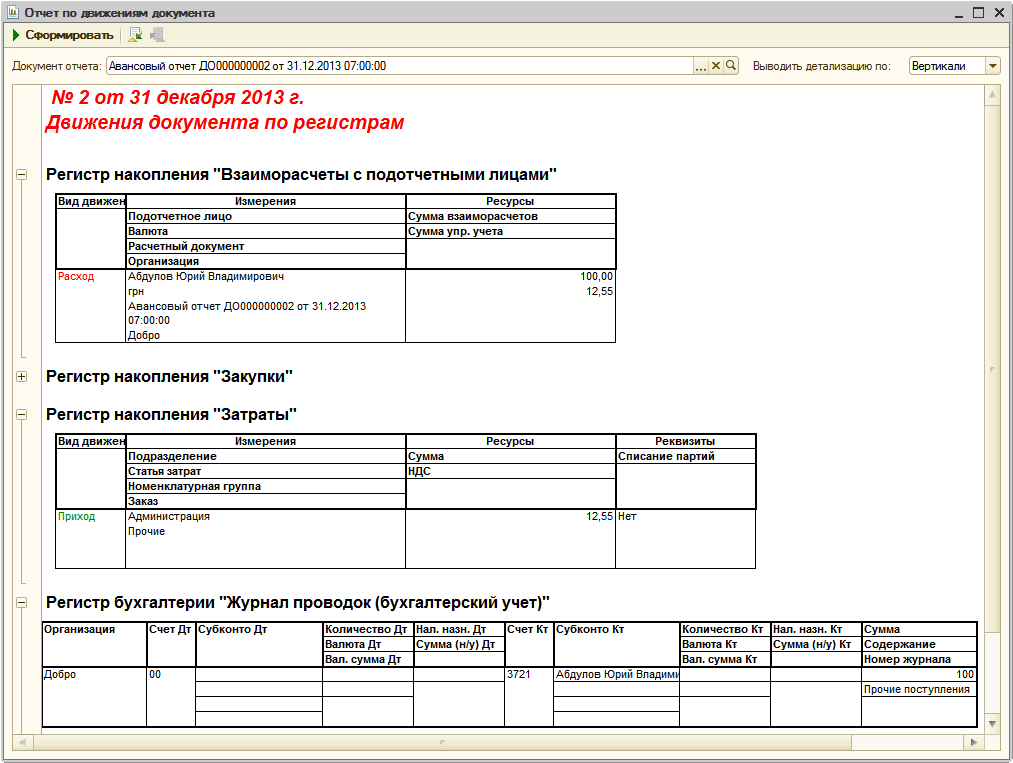

Пример заполнения документа «Авансовый отчет» (Рис. 3) и сформированные им проводки (Рис. 4) приведены на рисунках.

Рисунок 3 – заполненный документ «Авансовый отчет»

Рисунок 4 – отчет по движениям документа «Авансовый отчет»

Важно помнить, что при проведении, документ «Авансовый отчет» также формирует движения по регистрам накопления «Затраты» и «Закупки». Регистр накопления «Закупки» является оборотным, соответственно накопление остатков по нему не ведется и наличие движений по данному регистру до начала работы в программе не повлияет на учет.

Регистр накопления «Затраты» является остаточным, поэтому движения по нему необходимо сторнировать. Данную операцию рекомендуется отражать при помощи документа «Прочие затраты».

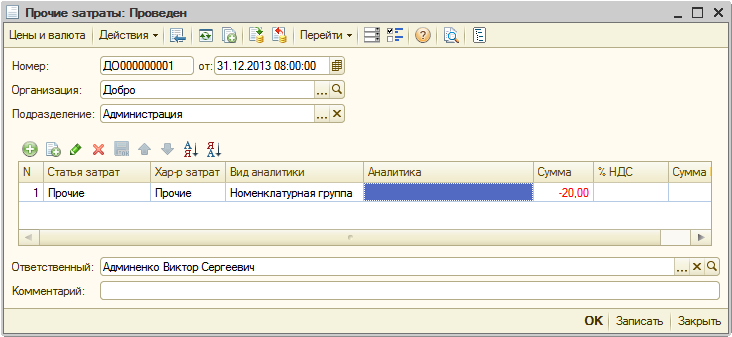

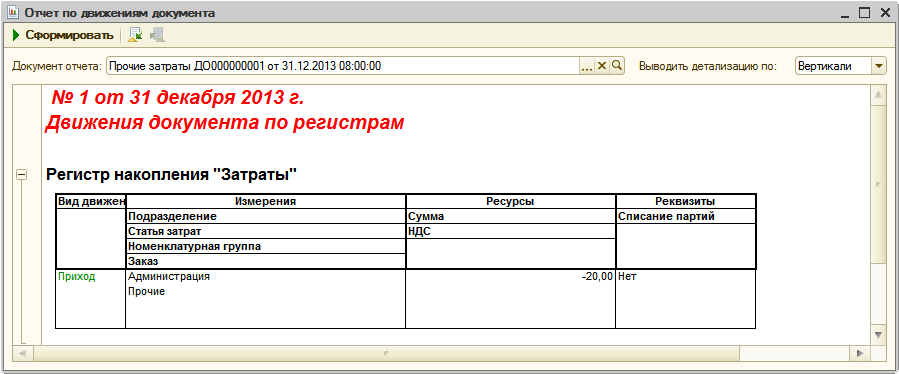

В документе следует указать такое же подразделение и статью затрат, как и в документе «Авансовый отчет». Документ «Прочие затраты» отражается только по управленческому учету, поэтому в качестве суммы необходимо указывать сумму в управленческой валюте (значение «Сумма» в движении документа «Авансовый отчет» по регистру «Затраты»). Сумма должна быть указана со знаком минус. Ниже приведен пример заполнения документа «Прочие затраты» (Рис. 5) и движения, сформированные данным документом (Рис. 6).

Рисунок 5 – заполненный документ «Прочие затраты»

Рисунок 6 – отчет по движениям документа «Прочие затраты»