Оформление операций комиссионной торговли

Приведенные в методике рекомендации моделировались в конфигурации «Управление торговым предприятием для Украины» (редакция 1.2).

Методика, описанная в статье, актуальна для конфигураций «Бухгалтерия для Украины» (редакция 1.2) и «Управление производственным предприятием для Украины» (редакция 1.3).

Комиссионная торговля – вид предпринимательской деятельности, которая направлена на получение прибыли от оказания услуг по покупке или продаже товара, принадлежащего другому лицу – комитенту.

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за плату совершить одну или несколько сделок от своего имени, но за счет комитента (ст.1011 Гражданского кодекса Украины).

Договор комиссии не является сделкой, согласно которой комиссионер приобретает товары у комитента. Поэтому, если комитент в соответствии с договором комиссии передает комиссионеру товары для дальнейшей продажи, то право собственности на эти товары от комитента к комиссионеру не переходит.

Для отражения операций комиссионной торговли в конфигурации следует использовать специальные договоры вида «С комитентом» или «С комиссионером».

Кроме этого в договоре можно указать процент и способ расчета комиссионного вознаграждения, которые в дальнейшем будут использоваться как значения «по умолчанию» в отчетах за проданный комиссионный товар.

Обратить внимание!

Реквизиты договора «Способ расчета» и «Процент» будут доступны для заполнения только при выборе вида договора «С комитентом» или «С комиссионером».

Подробнее методика настройки договоров с контрагентами описана в статье «Настройка параметров договора с контрагентом для отражения различных видов взаиморасчетов».

Оформление операций комиссионной торговли у комиссионера

Товары, полученные в рамках договоров комиссии, учитываются у комиссионера на забалансовом субсчете 024 «Товары, принятые на комиссию» (Инструкция № 291). Аналитический учет товаров, принятых на комиссию (консигнацию), ведется в разрезе партий, элементов номенклатуры и складов.

Учет ценностей, отраженных на забалансовом субсчете 024, ведется по ценам, предусмотренным в договорах, актах приемки-передачи и т. п.

Подробнее методика заполнения счетов учета номенклатуры описана в статье «Примеры настроек счетов учета по умолчанию».

После продажи комиссионных товаров комиссионер списывает их с забалансового субсчета 024. При этом:

- доходы от продажи комиссионных товаров комиссионер отражает по кредиту субсчета 702;

- сумму дохода, от продажи комиссионных товаров, комиссионер отражает еще и по дебету субсчета 704 «Вычитание из дохода» (поскольку эта сумма должна быть перечислена комитенту).

В соответствии с пп.6.2 п.6 П©БУ 15 суммы поступлений от других лиц по договору комиссии, агентским и другим аналогичным договорам в пользу комитента, принципала и т. п., не признаются доходами.

Кроме того, согласно пп.9.1 п.9 П©БУ 16 платежи по договорам комиссии, агентским соглашениям и другим аналогичным договорам в пользу комитента, принципала и т. п. не признаются расходами и не включаются в отчет о финансовых результатах.

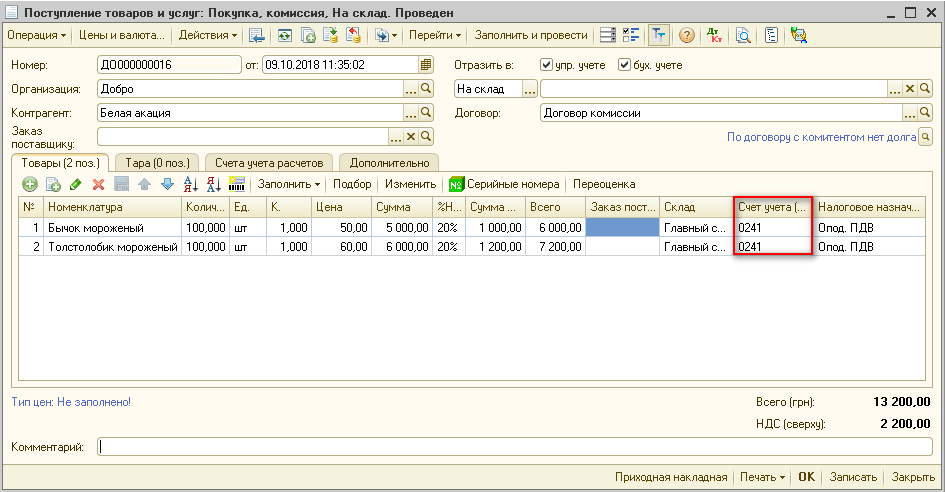

В конфигурации поступление товаров по договору комиссии (вид договора «С комитентом») регистрируется документом «Поступление товаров и услуг» с видом операции «Покупка, комиссия» (Рис. 1). В соответствии с начальными настройками регистра сведений «Счета учета номенклатуры», поступившие товары будут отражаться на забалансовом счете 0241 «Товары, принятые на комиссию (на складе)».

Рисунок 1 – документ «Поступление товаров и услуг» по договору комиссии с видом договора «С комитентом»

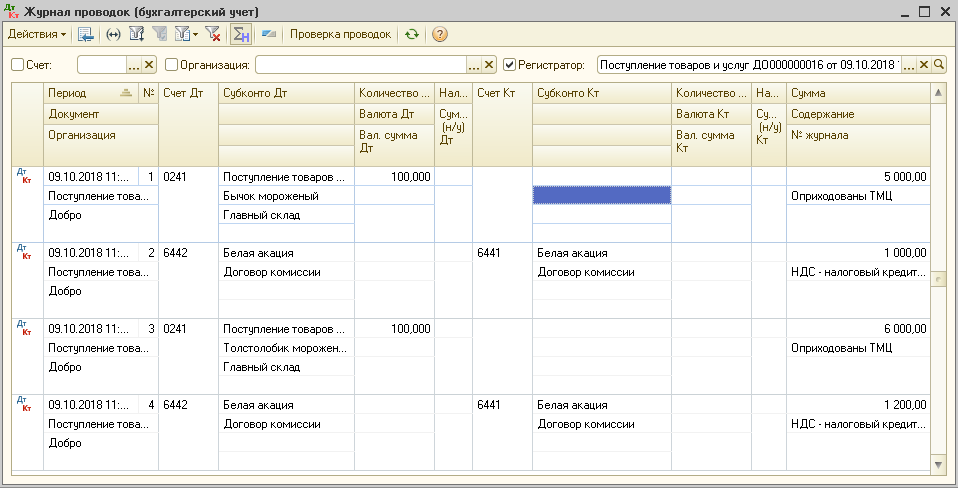

Рисунок 2 – результат проведения документа «Поступление товаров и услуг» по договору комиссии с видом договора «С комитентом»

В соответствии с пп.14.1.191 п.14.1 ст.14 НКУ поставкой товаров считается, в частности, передача товаров согласно договору, по которому уплачивается комиссия (вознаграждение) за продажу или покупку.

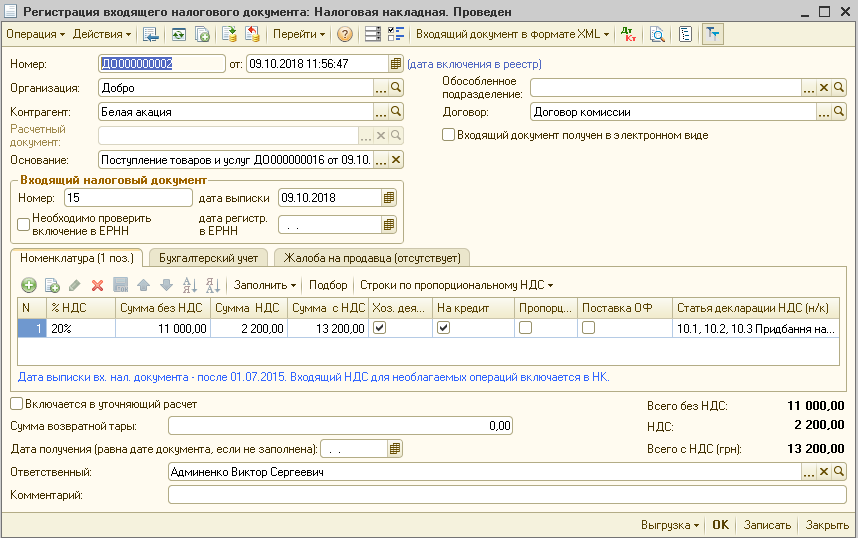

Дата увеличения налогового кредита плательщиков налога, которые получают товары в рамках договоров комиссии, определяется в соответствии с абзацем вторым п.189.4 ст.189 НКУ по правилам, установленным ст.198 НКУ. Поэтому у комиссионера, который получил товары от комитента (первое событие), на дату получения этих товаров возникнет право на отнесение сумм налога к налоговому кредиту.

Налоговая накладная, полученная от комитента, в конфигурации отражается при помощи документа «Регистрация входящего налогового документа», который можно ввести на основании проведенного документа «Поступление товаров и услуг», по пиктограмме ![]() — «Ввод на основании» (Рис. 3).

— «Ввод на основании» (Рис. 3).

Рисунок 3 – документ «Регистрация входящего налогового документа»

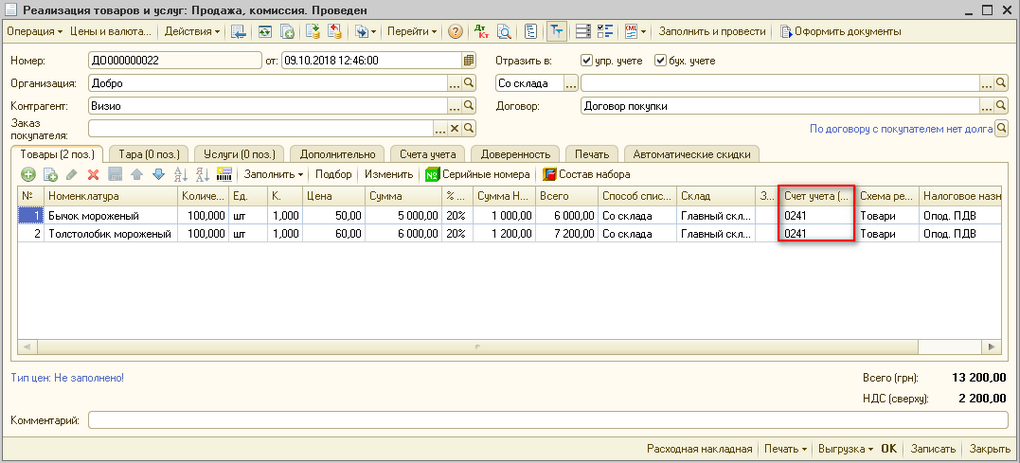

При продаже товаров принятых на комиссию комиссионер должен начислить налоговые обязательства по НДС исходя из договорной (контрактной) стоимости этих товаров, но не ниже обычных цен (ст.188 НКУ). В общем случае дата возникновения налоговых обязательств у комиссионера определяется по правилу первого события.

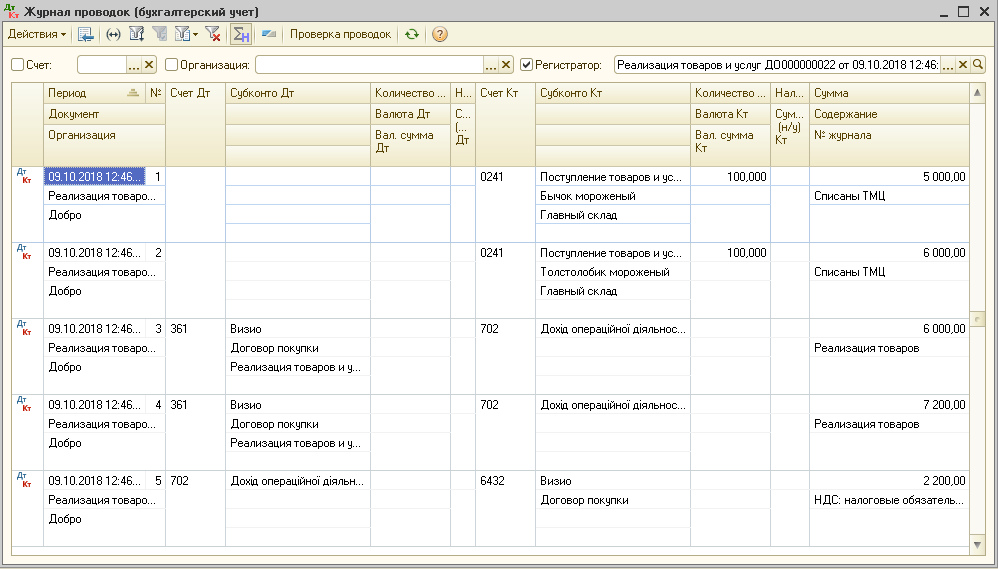

Продажа товаров, полученных на комиссию, регистрируется документами «Реализация товаров и услуг» или «Отчет о розничных продажах» (Рис. 4).

Рисунок 4 – документ «Реализация товаров и услуг»

Рисунок 5 – результат проведения документа «Реализация товаров и услуг»

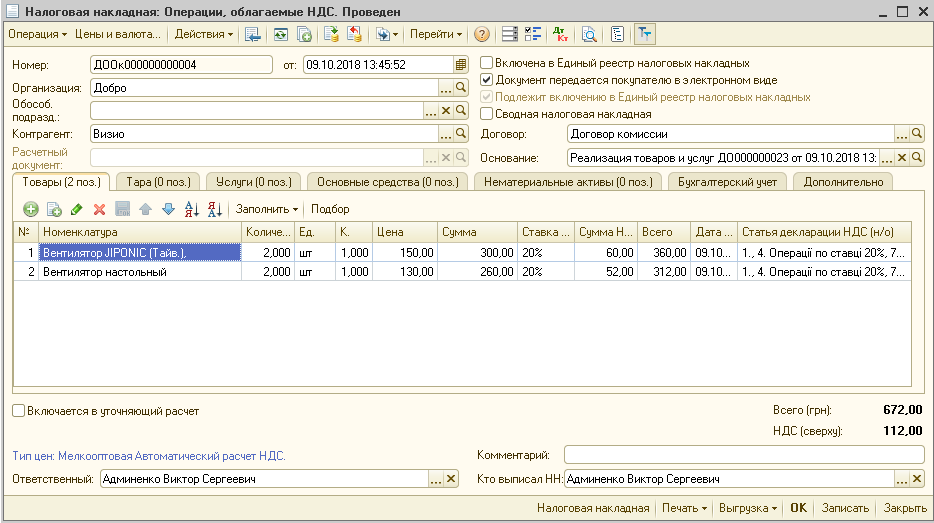

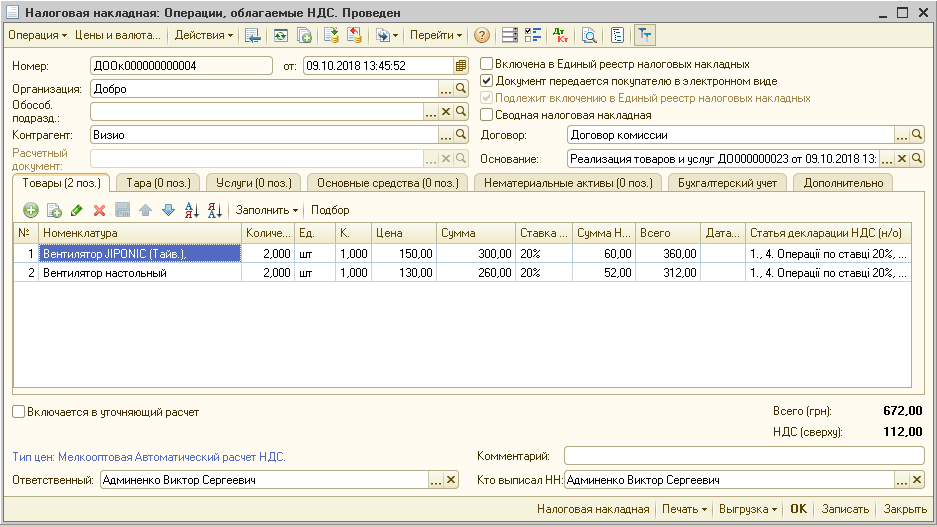

Регистрация налоговых обязательств по НДС в конфигурации выполняется с помощью документа «Налоговая накладная», который можно ввести на основании проведенного документа «Реализация товаров и услуг» (Рис. 6).

Рисунок 6 – документ «Налоговая накладная»

Сумма комиссионного вознаграждения не включается в доход согласно пп.6.2 п.6 П©БУ 15.

Для фиксации данных о продажах товаров, принятых от комитента на комиссию и расчета комиссионного вознаграждения необходимо периодически оформлять документы «Отчет комитенту о продажах».

В документе «Отчет комитенту о продажах» параметры расчета комиссионного вознаграждения заполняются значениями по умолчанию из договора с комитентом. В конфигурации предусмотрено три варианта автоматического расчета вознаграждения: «процент от суммы продажи», «процент от разности суммы продажи и поступления», «не рассчитывается» (для ручного расчета).

Подробнее методики расчета комиссионного вознаграждения и оформления налоговых документов описаны в статьях:

- «Удержание комиссионного вознаграждения: учет у комиссионера»;

- «Оформление налоговых документов при отчете комиссионера за проданные комиссионные товары».

Оформление операций комиссионной торговли у комитента

Учет товаров, переданных на комиссию по договорам комиссии, не предусматривающим переход права собственности на эти товары до их продажи, ведется у комитента на субсчете 283 «Товары на комиссии» (Инструкция № 291). Аналитический учет ведется по видам товаров и комиссионерам.

После продажи комиссионером товаров, принадлежащих комитенту, комитент, должен:

- признать доход от продажи и отразить его сумму по кредиту субсчета 702 «Доход от реализации товаров»;

- списать стоимость реализованных товаров с кредита субсчета 283 «Товары на комиссии» в дебет субсчета 902 «Себестоимость реализованных товаров».

Учет расходов, связанных со сбытом (реализацией, продажей) товаров, ведется на счете 93 «Расходы на сбыт». Комиссионное вознаграждение, которое комитент начисляет и уплачивает в пользу комиссионера, также отражается по дебету этого счета.

Операции по предоставлению товаров в рамках договоров комиссии (консигнации), не предусматривающих передачу прав собственности на такие товары, не считаются продажей товаров (пп.14.1.202 п.14.1 ст.14 НКУ).

Следовательно, передача товаров на основании договора комиссии от комитента к комиссионеру и наоборот не вызывает изменений в составе доходов или расходов комитента.

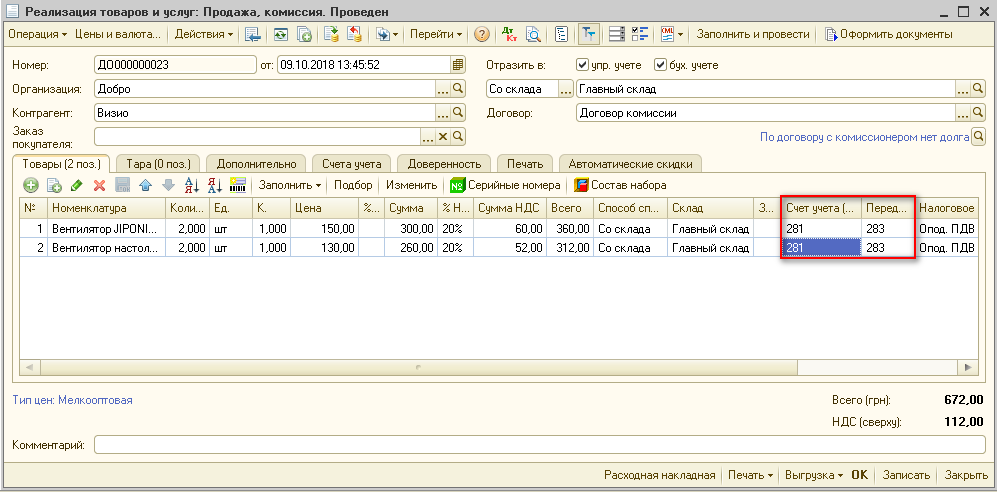

Передача товаров на комиссию (как собственных, так и полученных ранее на комиссию) оформляется документом «Реализация товаров и услуг» с видом операции «Продажа, комиссия» по договору комиссии, с видом договора «С комиссионером» (Рис. 7).

При этом в табличной части «Товары» документа «Реализация товаров и услуг» вместо поля «Схема реализации» будет доступно поле «Переданные, счета учета».

В случае если на комиссию передаются собственные товары, то в этом поле рекомендуется указать счет 283 «Товары на комиссии», а в поле «Счет учета» — счет учета товаров на складе.

Если же передаются на комиссию товары, ранее полученные на реализацию, то в данном поле следует указать забалансовый счет 0242 «Товары, принятые на комиссию (переданные на комиссию)», а в поле «Счет учета» — забалансовый счет 0241 «Товары, принятые на комиссию (на складе)».

Рисунок 7 – документ «Реализация товаров и услуг» по договору комиссии с видом договора «С комиссионером»

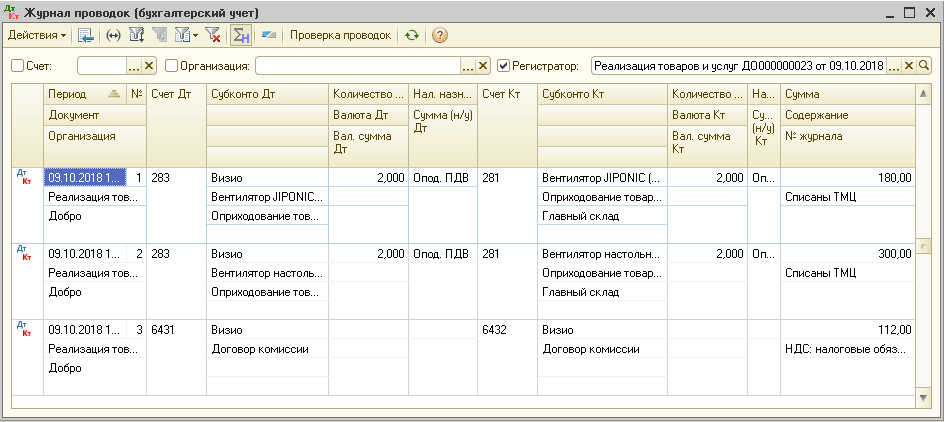

Рисунок 8 – результат проведения документа «Реализация товаров и услуг» по договору комиссии с видом договора «С комиссионером»

Как говорилось выше в соответствии с абзацем вторым п.189.4 ст.189 НКУ на дату передачи товаров на комиссию у комитента возникают налоговые обязательства по НДС.

Регистрация налоговых обязательств по НДС в конфигурации выполняется с помощью документа «Налоговая накладная», который можно ввести на основании проведенного документа «Реализация товаров и услуг» (Рис. 9).

Рисунок 9 – документ «Налоговая накладная»

Комиссионное вознаграждение комиссионера, в соответствии с пп.9.1 П©БУ 16 не относится к составу расходов.

Для фиксации данных о продажах товаров, переданных комиссионеру на комиссию, и расчета комиссионного вознаграждения в конфигурации предусмотрен документ «Отчет комиссионера о продажах».

В документе «Отчет комиссионера о продажах» процент и способ расчета комиссионного вознаграждения заполняются значениями по умолчанию из договора с комиссионером. В то же время эти параметры можно изменить непосредственно в документе.

В конфигурации предусмотрено три варианта автоматического расчета вознаграждения: «процент от суммы продажи», «процент от разности суммы продажи и поступления», «не рассчитывается» (для ручного расчета).

Подробнее методики расчета комиссионного вознаграждения и оформления налоговых документов у комитента описаны в статьях:

- «Удержание комиссионного вознаграждения: учет у комитента»;

- «Оформление налоговых документов при отчете комитенту за проданные комиссионные товары».

Оплата за реализованные товары комитента осуществляется документами «Платежное поручение исходящее» или «Расходный кассовый ордер» с видом операции «Оплата поставщику». Поступление оплаты от комиссионера за реализованные товары оформляется документами «Платежное поручение входящее» или «Приходный кассовый ордер».

Документы оплаты удобнее всего вносить на основании отчета комитенту/комиссионера о продажах. В этом случае сумма оплаты будет сформирована с учетом значения флага «Удержать комиссионное вознаграждение». В качестве договора указывается договор с комитентом/комиссионером, который указывался в отчетах о продажах.

Другие статьи по теме:

- «Учет комиссионных товаров в неавтоматизированной торговой точке».