Методика отражения операций приобретения запасов от поставщиков-неплательщиков НДС

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2) и «Управление производственным предприятием для Украины» (редакция 1.3).

В статье описана методика отражения операций приобретения запасов у поставщика — неплательщика НДС (например, от СПДФЛ, работающих на Едином налоге).

Предварительно следует внести информацию о поставщике в справочник «Контрагенты». Так как контрагент не является плательщиком НДС, поля «ИНН» и «Номер свидетельства плательщика НДС» заполнять не надо.

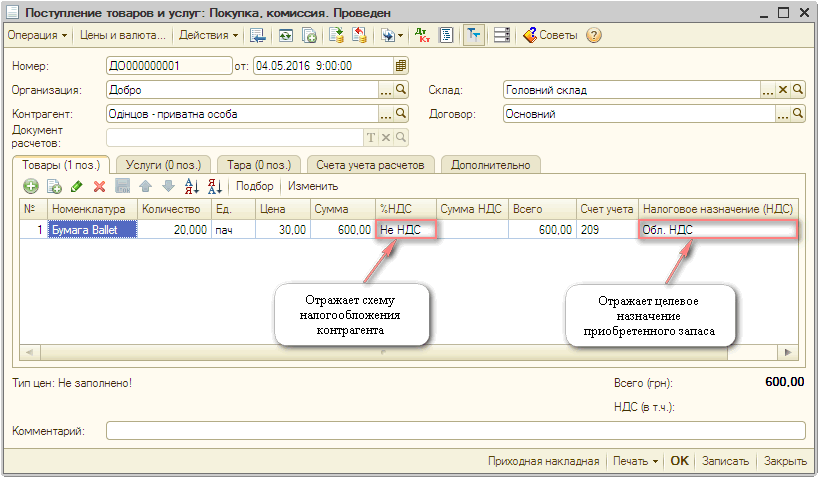

Поступление запасов оформляется документом «Поступление товаров и услуг». Поскольку в данном случае поставщик не является плательщиком НДС, в табличной части для каждой номенклатурной позиции устанавливается ставка НДС «Не НДС» (Рис. 1).

Рисунок 1 – заполнение документа «Поступление товаров и услуг» при поступлении товаров от контрагента – неплательщика НДС

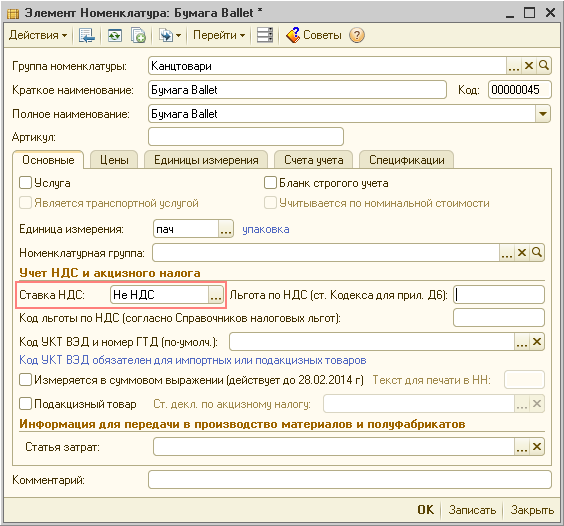

Для автоматической установки ставки НДС в документах, необходимо указать ее в карточке номенклатурной позиции (Рис. 2).

Рисунок 2 – выбор ставки НДС в карточке элемента номенклатуры

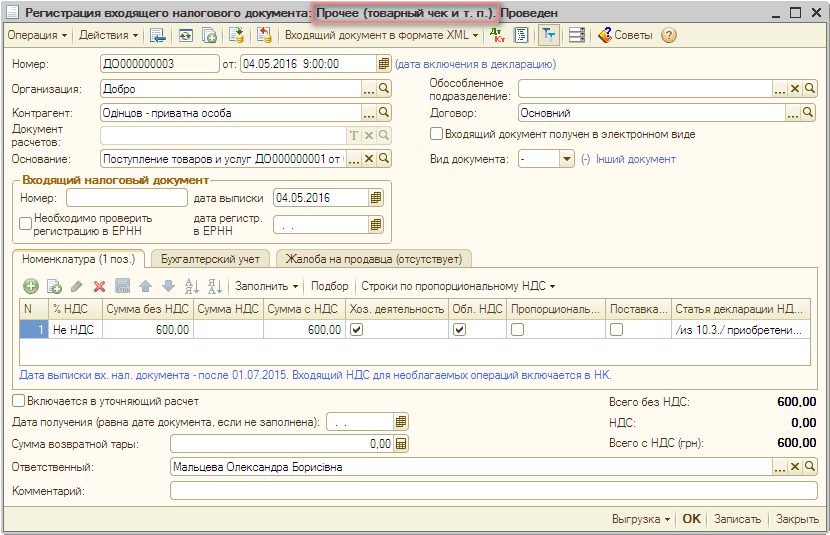

Если организация является плательщиком НДС, то любые покупки, даже у поставщиков-неплательщиков НДС должны отражаться в Декларации по НДС. Соответственно необходимо оформить документ «Регистрация входящего налогового документа» (в конфигурации «Управление производственным предприятием для Украины» это документ «Запись книги приобретения»). Поскольку реально поставщик не выдает покупателю налоговую накладную, то в документе следует выбрать вид операции «Прочее (товарный чек и т.п.)», при этом вид документа можно не указывать (Рис. 3).

Рисунок 3 – заполнение документа «Регистрация входящего налогового документа» с видом операции «Прочее (товарный чек и т.п.)»

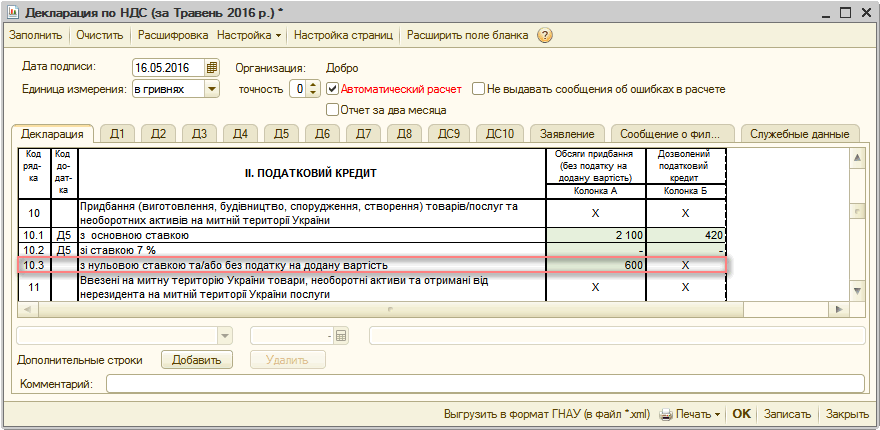

Налоговый кредит, по объему закупок у поставщиков-неплательщиков НДС, отражается в строке 10.3 раздела II налоговой декларации по НДС (Рис. 4).

Рисунок 4 – фрагмент отчета «Декларация по НДС», в котором отражен налоговый кредит