Отражение возврата услуг

Согласно Приказу Минфина Украины N 1263 от 03.12.2012 г. «Об утверждении Порядка учета покупателей, получивших гарантийную замену товаров или услуги по гарантийному ремонту (обслуживанию)» (далее Приказ №1263), в случае поставки товара (услуг) ненадлежащего качества покупатель может такой товар вернуть и потребовать денежное возмещение. Обращаем внимание, что этот порядок распространяется на товары, услуги по ремонту (обслуживанию), на которые установлены гарантийные сроки, которые на данный момент не истекли (п. 4 Приказа №1263).

Таким образом, возникает такое понятие, как «возврат услуги». В этой статье мы рассмотрим на примере как можно отразить возврат услуги в конфигурации «Бухгалтерия для Украины» (данная возможность предусмотрена начиная с релиза 1.1.12.).

Данная статья также актуальна для конфигураций «Управление торговым предприятием для Украины» (не ниже 1.1.4.) и «Управление производственным предприятием для Украины» (не ниже 1.2.15.).

Пример

Фирма «Добро» делала ремонт помещения, сумма ремонта составила 283.500,00 гривен, в качестве подрядчика выступала фирма «Ремонт под ключ», был подписан акт приема-сдачи, но после вселения в офис были выявлены существенные недоделки. Сумма акта с перечнем «недоделок» составила 49.800,00 гривен. Деньги за ремонт уже были перечислены полностью, поэтому необходимо отразить и возврат услуг, и возврат денежных средств.

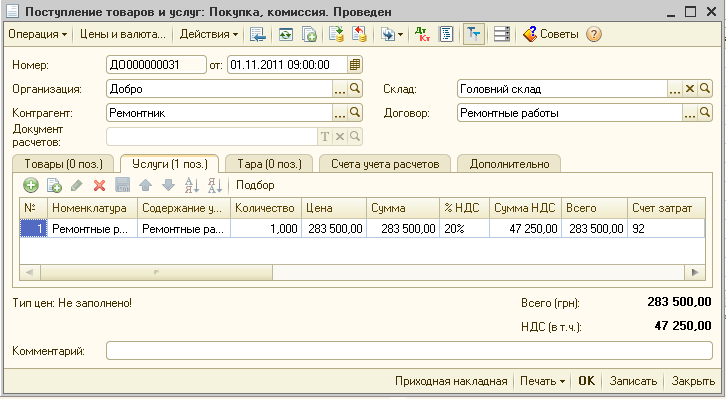

1. Отражаем факт подписания акта приема-сдачи работ при помощи документа «Поступление товаров и услуг» на закладке «Услуги».

Рисунок 1.1 – заполнение документа «Поступление товаров и услуг»

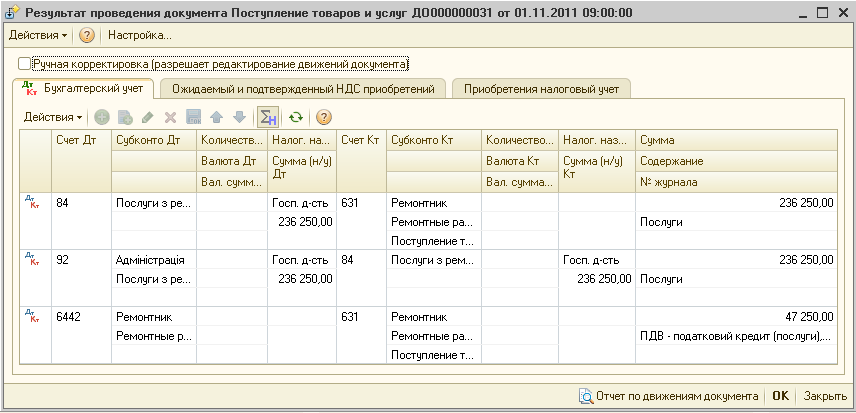

Рисунок 1.2 – проводки документа «Поступление товаров и услуг»

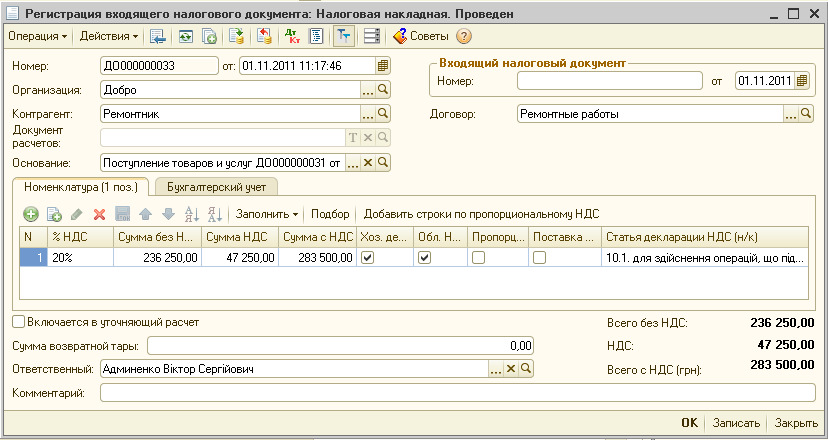

Отражаем оформление налоговой накладной подтверждающей факт получения услуги. Сделать это, можно на основании документа «Поступление товаров и услуг» по пиктограмме ![]() — «Ввод на основании».

— «Ввод на основании».

Рисунок 1.3 – заполнение документа «Регистрация входящего налогового документа»

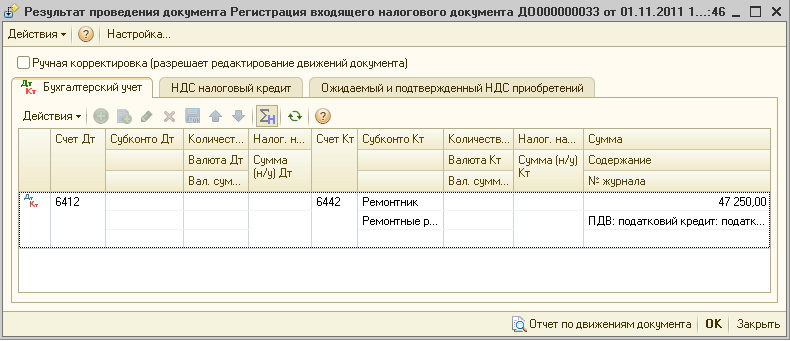

Рисунок 1.4 – проводки документа «Регистрация входящего налогового документа»

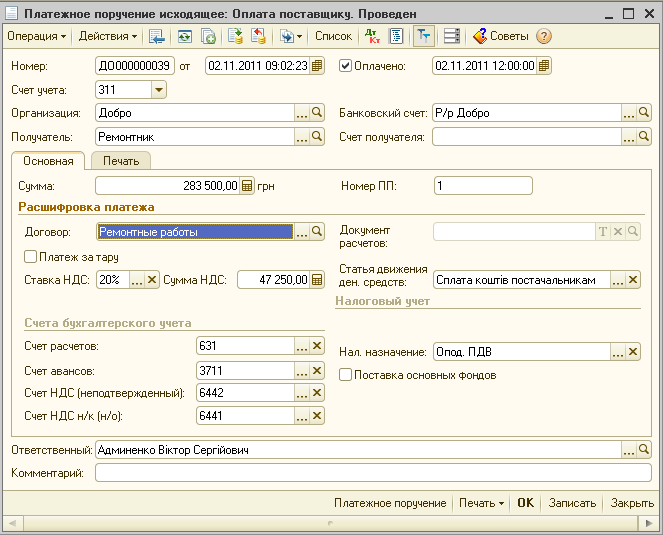

2. Оплату за выполненные работы регистрируем в программе при помощи документа «Платежное поручение исходящее» с видом операции «Оплата поставщику».

Рисунок 2.1 – заполнение документа «Платежное поручение исходящее»

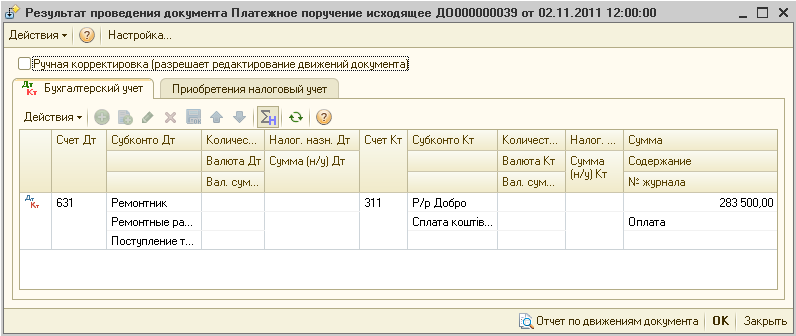

Рисунок 2.2 – проводки документа «Платежное поручение исходящее»

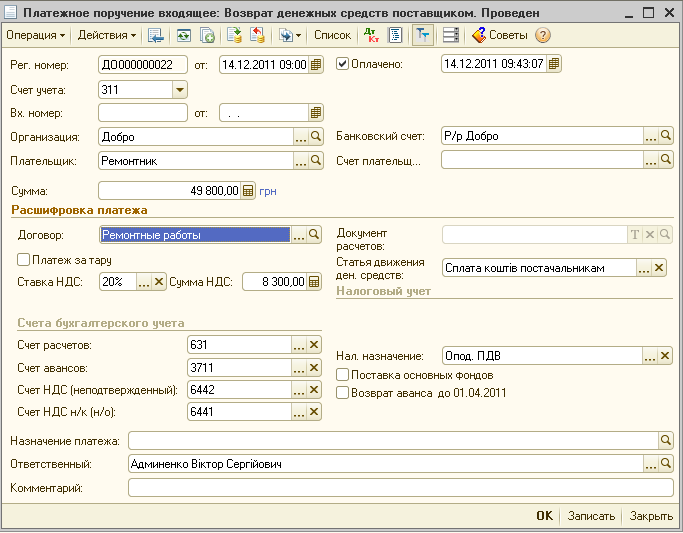

3. После согласования суммы работ, которые не соответствуют заявленному качеству и договоренности о возврате этой суммы, регистрируем факт возврата в программе при помощи документа «Платежное поручение входящее» с видом операции «Возврат денежных средств поставщиком».

Рисунок 3.1 – заполнение документа «Платежное поручение входящее»

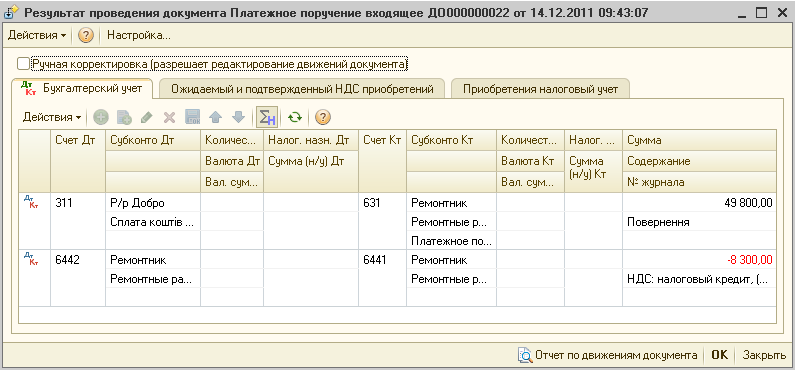

Рисунок 3.2 – проводки документа «Платежное поручение входящее»

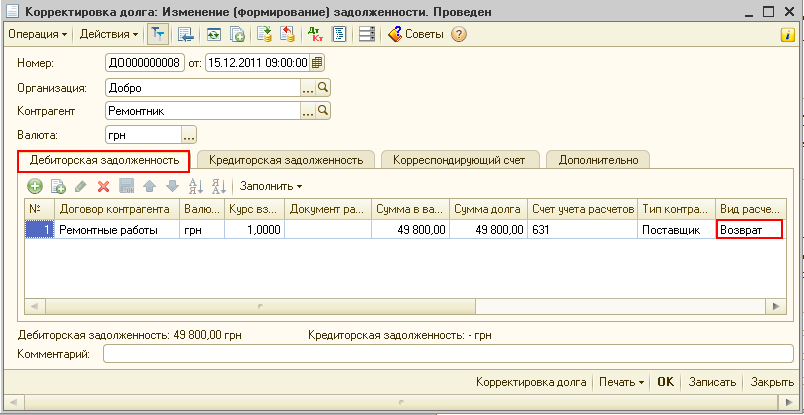

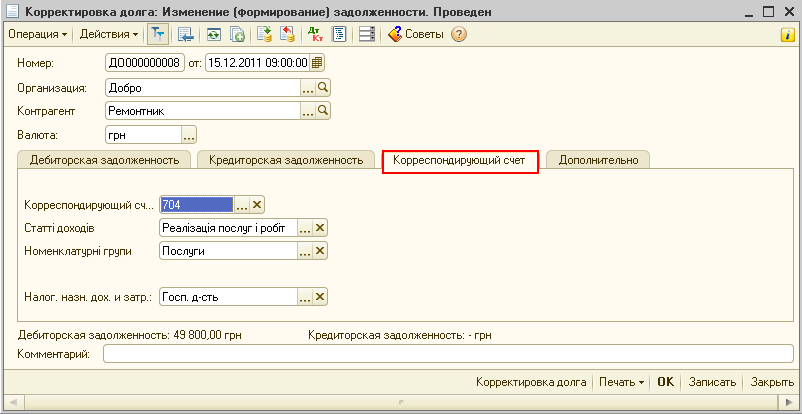

4. Факт отражения возврата услуг отражается документом «Корректировка долга» с видом операции «Изменение (формирование) задолженности». Поскольку задолженность является кредиторской, то мы формируем «обратную» ей – дебиторскую. Также, поскольку, это операция возврата – указываем этот факт в поле «вид расчетов».

Рисунок 4.1 – заполнение документа «Корректировка долга», закладка «Дебиторская задолженность»

Рисунок 4.2 – заполнение документа «Корректировка долга», закладка «Корреспондирующий счет»

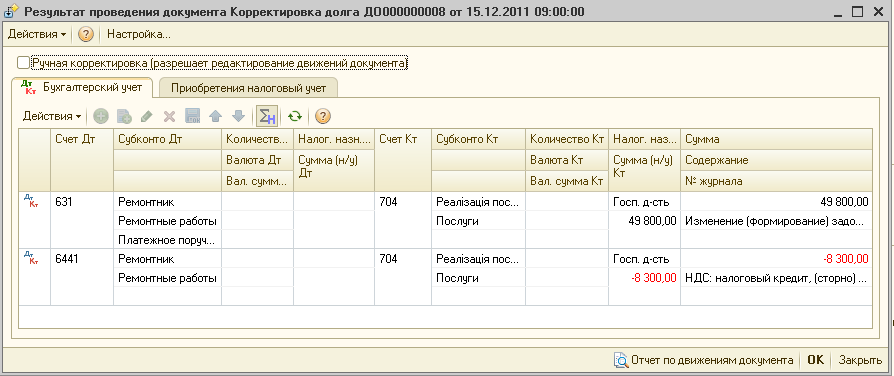

Рисунок 4.3 – проводки документа «Корректировка долга» с видом операции «Изменение (формирование) задолженности»

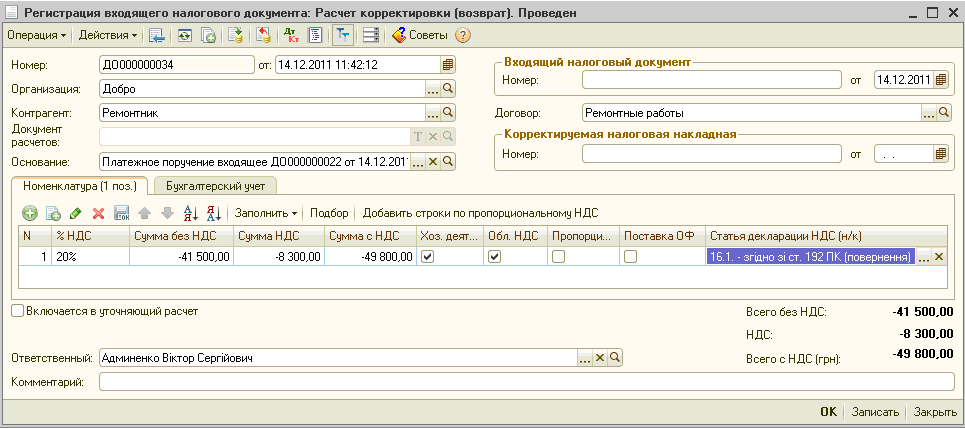

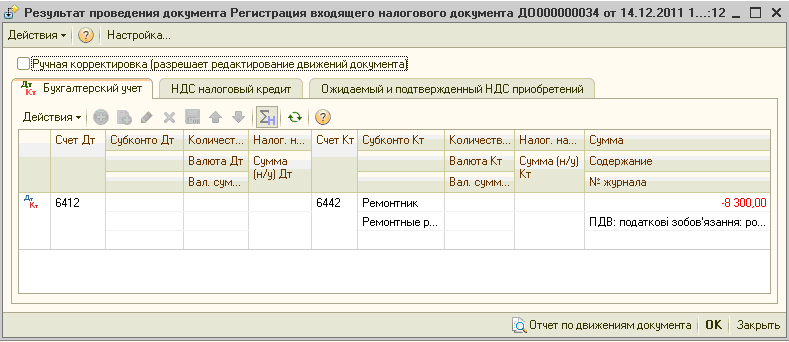

5. Документом «Регистрация входящего налогового документа» с видом операции «Расчет корректировки (возврат)» необходимо выполнить уменьшение суммы налогового кредита.

Рисунок 5.1 -заполнение документа «Регистрация входящего налогового документа» с видом операции «Расчет корректировки (возврат)»

Рисунок 5.2 — проводки документа «Регистрация входящего налогового документа» с видом операции «Расчет корректировки (возврат)»

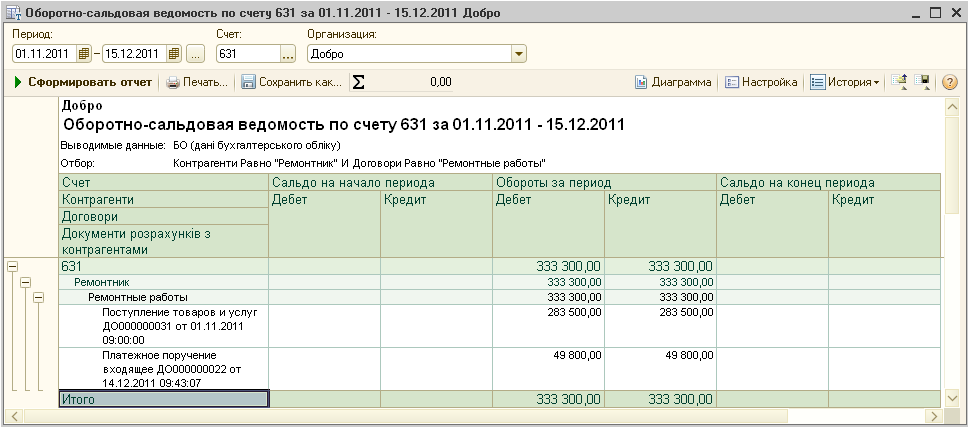

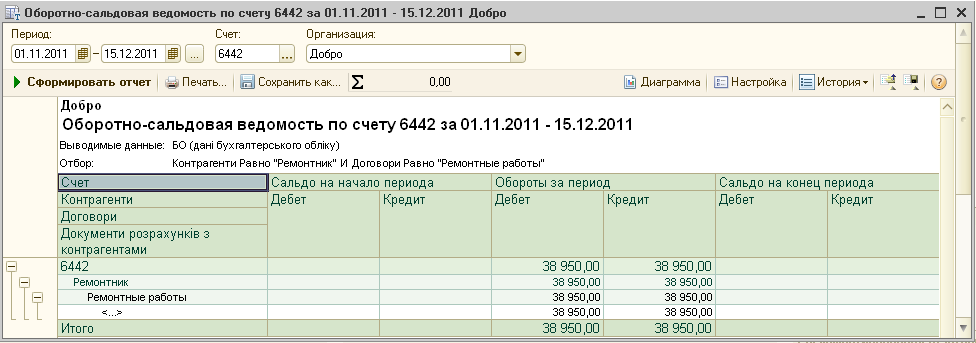

6. Посмотрим при помощи стандартных отчетов, все ли взаиморасчеты у нас сформированы правильно и правильно ли они закрылись при помощи вышеперечисленных документов.

Рисунок 6.1 – оборотно-сальдовая ведомость по счету 631

Рисунок 6.2 – оборотно-сальдовая ведомость по счету 6442