Отражение операций с участием векселей

В рамках данной статьи мы не будет рассматривать все нюансы расчетов векселями, рассмотрим только самый простой пример погашения задолженности перед поставщиком при помощи векселя. Примеры, приведенные в статье, смоделированы на типовой конфигурации «Бухгалтерия для Украины», редакция 1.2.

Данная методика применима также для конфигурации «Управление торговым предприятием для Украины», редакция 1.2, «Управление производственным предприятием для Украины», редакция 1.3.

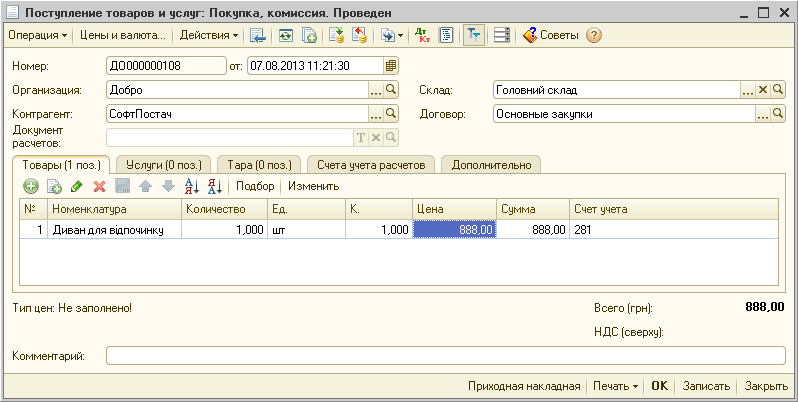

От поставщика оприходован, например, товар. Приходуется товар, как и обычно, документом «Поступление товаров и услуг».

Рисунок 1.1 – оприходован товар от поставщика, за который впоследствии рассчитаемся векселем

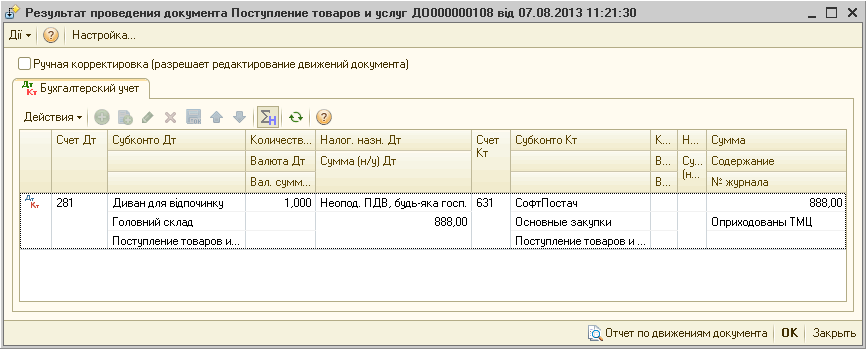

Рисунок 1.2 – проводки по документу «Поступление товаров и услуг»

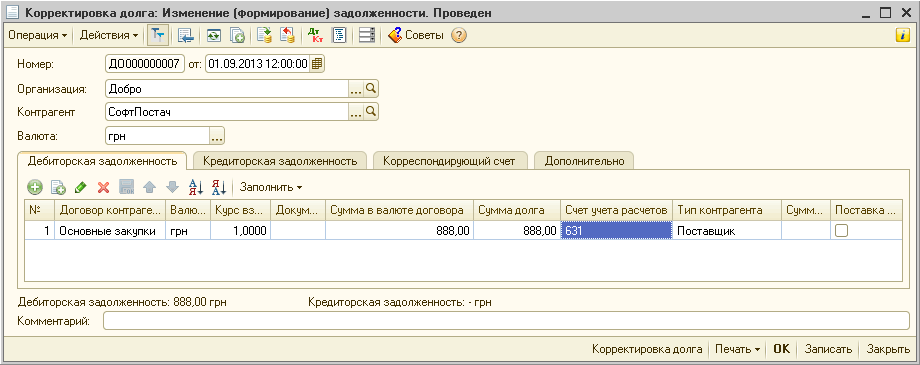

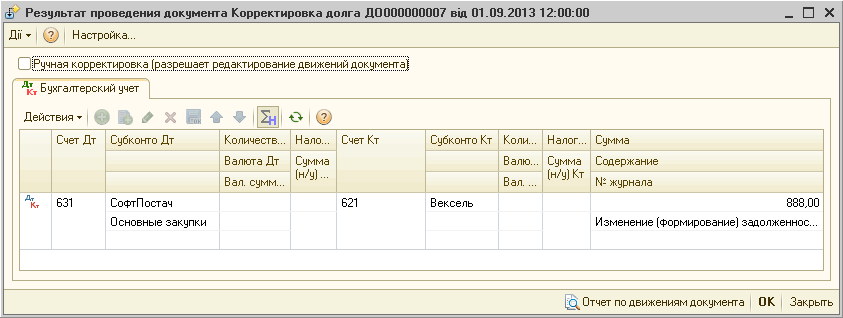

В типовой конфигурации участок учета векселей не автоматизирован. Поэтому для возможности произвольного изменения состояния взаиморасчетов с контрагентами, в том числе для отражения операции передачи векселя поставщику, можно воспользоваться документом «Корректировка долга», с видом операции «Изменение (формирование) задолженности». Этот вид операции предусмотрен для закрытия/изменения/формирования задолженностей, которые нельзя отразить другими документами в системе.

Выписанный вексель передан поставщику (товаров, работ, услуг) в качестве обеспечения задолженности.

Рисунок 2.1 – закрываем векселем задолженность перед поставщиком

Рисунок 2.2 — указываем в качестве корреспондирующего счета счет учета векселей

Рисунок 2.3 – проводки, формируемые документом «Корректировка долга»

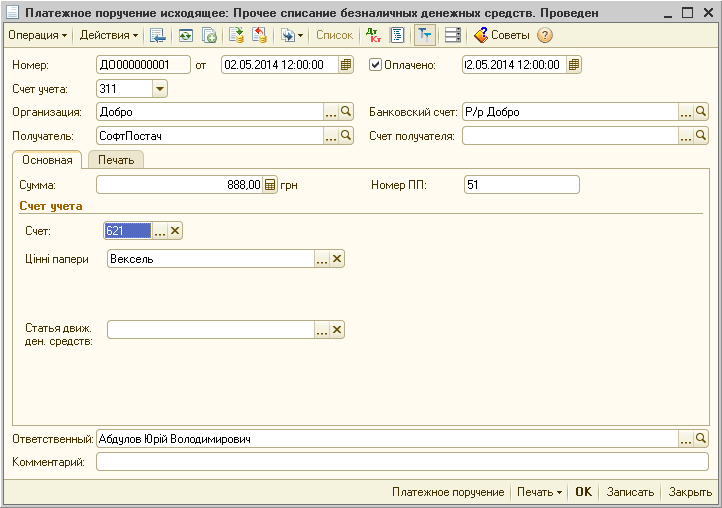

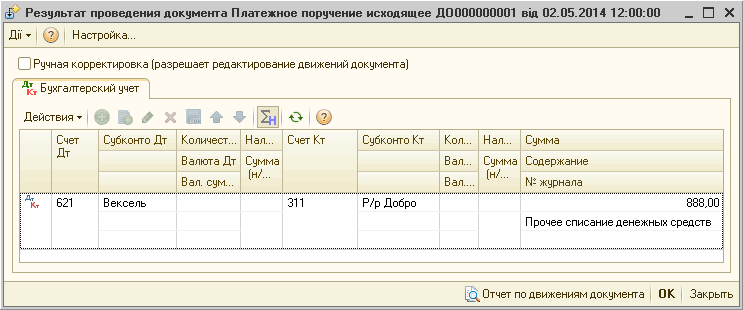

Обращаем внимание!Погашение задолженности по векселю при наступлении срока погашения (то есть его оплата) производится документом «Платежное поручение исходящее» с видом операции «Прочее списание безналичных денежных средств».

Если оформляется операция реализации товаров и вексель будет получен от покупателя, в документе «Корректировка дога» с видом операции «Изменение (формирование) задолженности» заполняется закладка «Кредиторская задолженность». Соответственно сформируется проводка отражающая поступление векселя от покупателя: Дт 341 Кт 361).

Рисунок 3.1 – отражение операции оплаты векселя

Рисунок 3.2 – проводки по документу «Платежное поручение исходящее»

Обращаем внимание!

Если речь идет о поступлениях (реализации) товаров облагаемых НДС, для закрытия движений по регистру накопления «Приобретения налоговый учет» («Продажи налоговый учет»), необходимо в конце месяца оформить документ «Закрытие месяца» с флагом «Технологические операции по налоговому учету» — «Закрытие регистров налогового учета».