Отражение операций по договору поручительства у кредитора

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2) и «Управление производственным предприятием для Украины» (редакция 1.3).

Согласно ст. 553 «Договор поручительства», Гражданского кодекса Украины от 16.01.2003 № 435-IV, поручитель поручается перед кредитором должника за исполнение им своего обязательства. При этом поручитель отвечает перед кредитором за нарушение обязательства должником.

Таким образом, возникают хозяйственные операции по договору поручительства, которые необходимо отразить в программе. В данной статье, на примере рассмотрен порядок отражения отгрузки товара должнику при подписании договора поручительства с последующей оплатой от поручителя.

ПРИМЕР

Организацией ООО «Добро» заключен договор купли-продажи товаров с ООО «Интервест», на сумму 72000 грн., с предельным сроком оплаты через 30 дней с даты оприходования товаров.

Одновременно заключен договор поручительства с ООО «Визио», которое гарантировало основному кредитору — организации ООО «Добро», получение оплаты в указанные сроки.

Покупатель — ООО «Интервест» не выполнил свои обязательства, поэтому, поручитель произвел расчет с продавцом товаров денежными средствами.

1. Обязательным аналитическим разрезом учета взаиморасчетов в конфигурации является учет по договорам. В рассматриваемой хозяйственной ситуации никаких особенностей заполнения договора (как с должником, так и с поручителем) нет.

В примере использовались договора с контрагентами ООО «Интервест» и ООО «Визио», с ведением взаиморасчетов по договору в целом. Флаг «Сложный налоговый учет» не установлен.

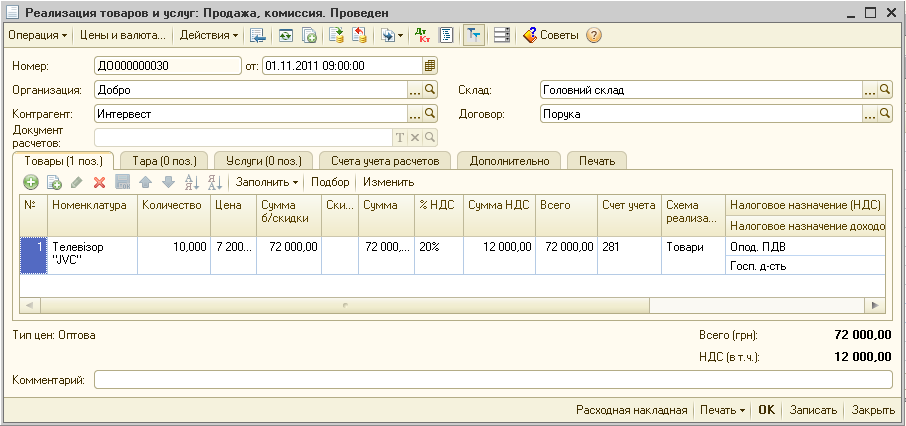

2. Отображаем факт реализации товаров контрагенту ООО «Интервест» при помощи документа «Реализация товаров и услуг» (см. Рис.2.1).

Рис.2.1. Заполнение документа «Реализация товаров и услуг»

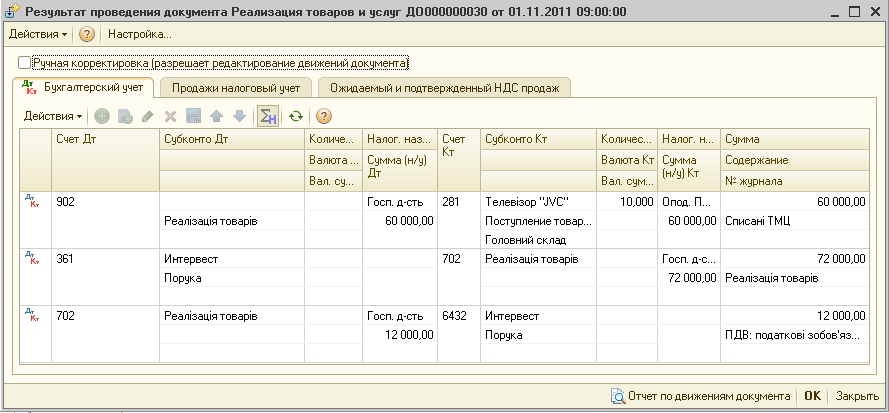

Проводки, сформированные при проведении документа, представлены на рисунке 2.2.

Рис.2.2. Проводки документа «Реализация товаров и услуг»

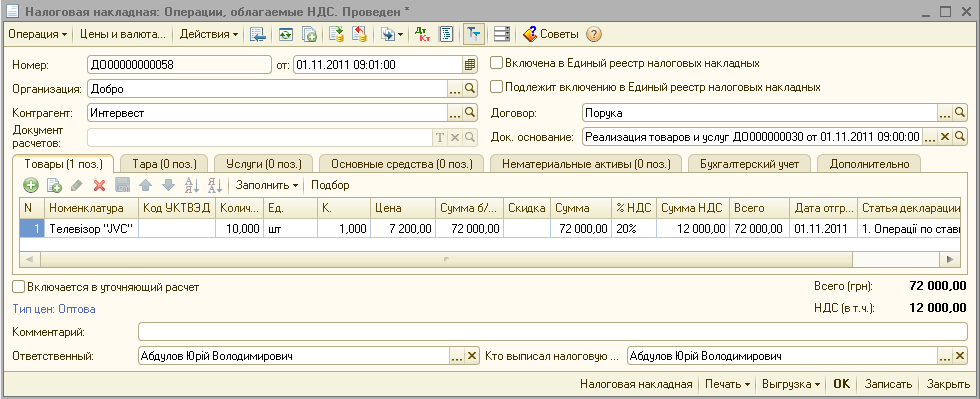

На основании документа реализации, отражаем факт выписки налоговой накладной контрагенту ООО «Интервест» (см. Рис.2.3).

Рис.2.3. Заполнение документа «Налоговая накладная»

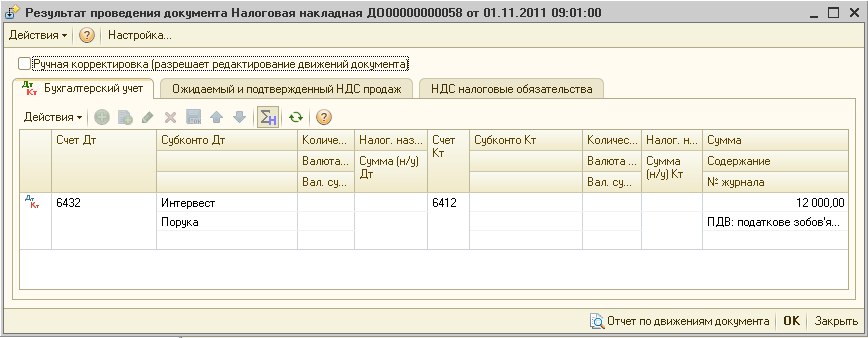

Документ формирует проводки представленные на рисунке 2.4.

Рис.2.4. Проводки документа «Налоговая накладная»

3. По истечению срока оплаты должник не в состоянии погасить задолженность и продавец товаров (ООО «Добро») направляет уведомление поручителю (ООО «Визио»), об уплате долга по договору.

Для отображения в учете перерегистрации задолженности с одного контрагента на другого используется документ «Корректировка долга» с видом операции «Перенос задолженности».

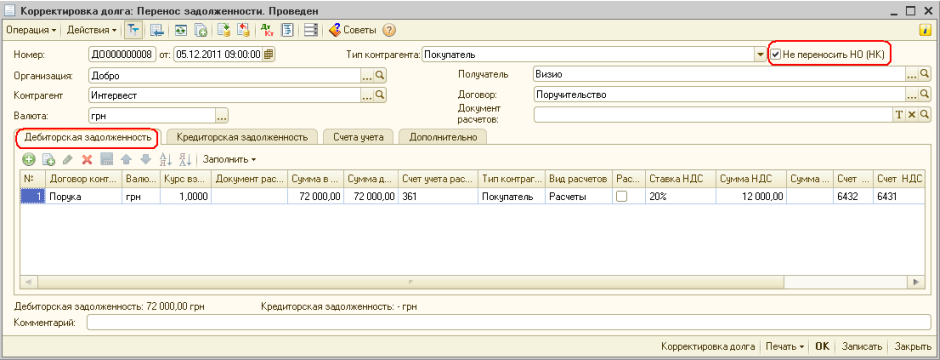

Особенностью документа, является наличие флага «Не переносить НО (НК)».

ВАЖНО!

Флаг «Не переносить НО (НК)», предназначен не для переноса налогового кредита или налоговых обязательств, а является индикатором того, от кого будут предоставлены, или на кого будут выписаны налоговые документы. В нашем случае, если флаг установлен, то налоговые документы будут выписаны на первоначального должника. Если флаг не установлен, то налоговые документы будут выписаны на нового должника (поручителя).

Рассмотрим ситуацию по переносу задолженности, как без флага, так и с включенным флагом «Не переносить НО (НК)».

3.1 Флаг «Не переносить НО (НК)» не установлен.

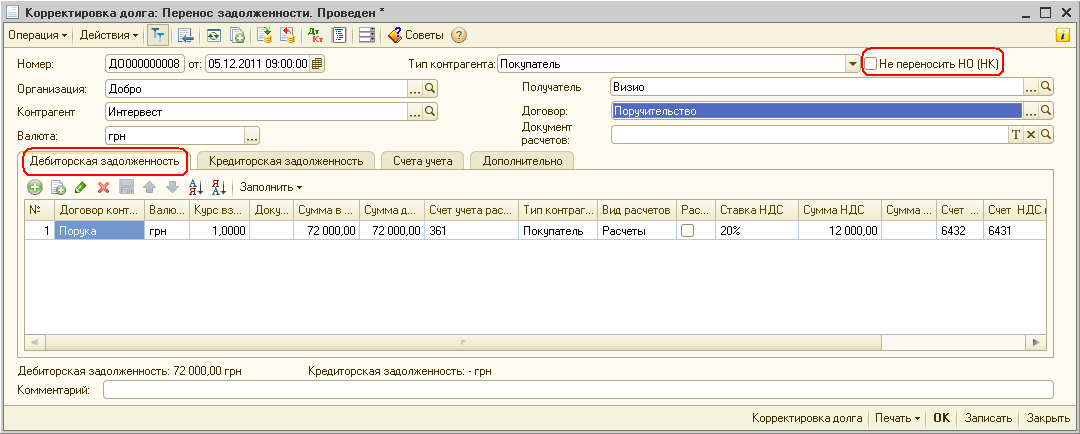

Отражаем факт переноса задолженности с должника — ООО «Интервест» на поручителя — ООО «Визио», при помощи документа «Корректировка долга», с видом операции «Перенос задолженности». Поскольку корректируется дебиторская задолженность, то заполняется соответствующая закладка, флаг «Не переносить НО (НК)» не установлен (см. Рис.3.1).

Рис.3.1. Заполнение документа «Корректировка долга» с видом операции «Перенос задолженности», без флага «Не переносить НО (НК)»

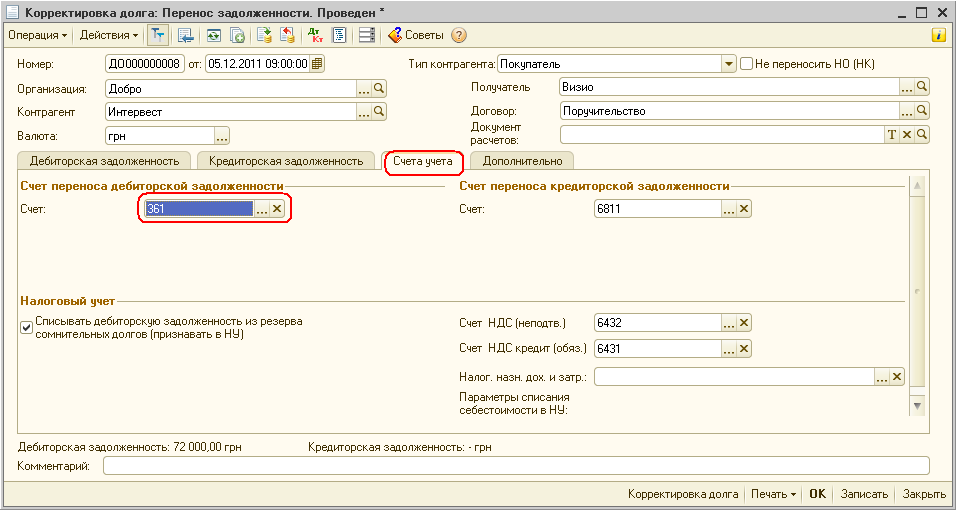

На закладке «Счета учета» в реквизитах «Счет переноса дебиторской задолженности» и «Счет переноса кредиторской задолженности» содержится адрес переброски задолженности (см. Рис.3.2).

Рис.3.2. Заполнение закладки «Счета учета» документа «Корректировка долга»

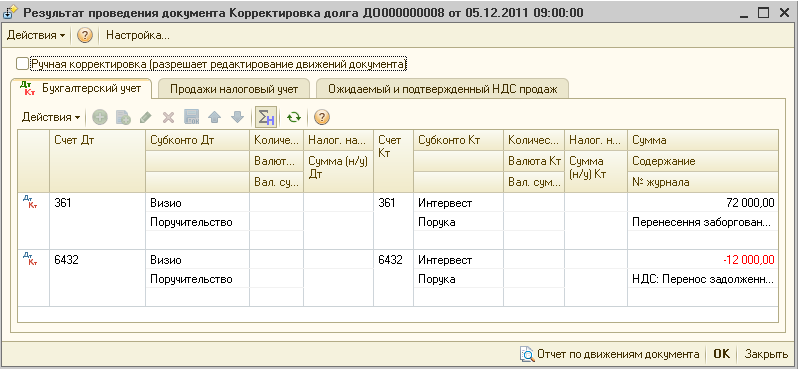

Документ «Корректировка долга» при переносе задолженности формирует проводки по переброске всей суммы задолженности с должника (ООО «Интервест»), на поручителя (ООО «Визио»), а также сторнирует сумму неподтвержденных налоговых обязательств по должнику (см. Рис.3.3).

Рис.3.3. Проводки сформированные документом ««Корректировка долга», без флага «Не переносить НО (НК)»

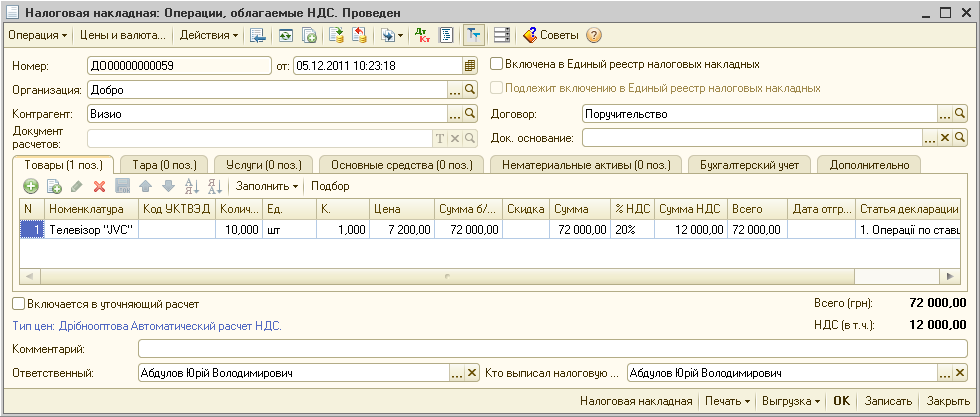

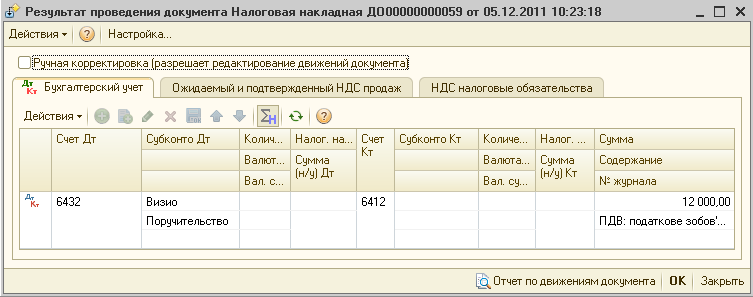

Поскольку флаг «Не переносить НО (НК)» не установлен, налоговые накладные должны быть оформлены на нового контрагента – поручителя, который произведет оплату по договору.

Отображаем факт выписки налоговой накладной на поручителя ООО «Визио» (см. Рис.3.4).

Рис.3.4. Заполнение документа «Налоговая накладная»

Выписанная налоговая накладная, на поручителя ООО «Визио», при проведении сформирует проводки на сумму налоговых обязательств (см. Рис.3.5).

Рис.3.5. Проводки документа «Налоговая накладная»

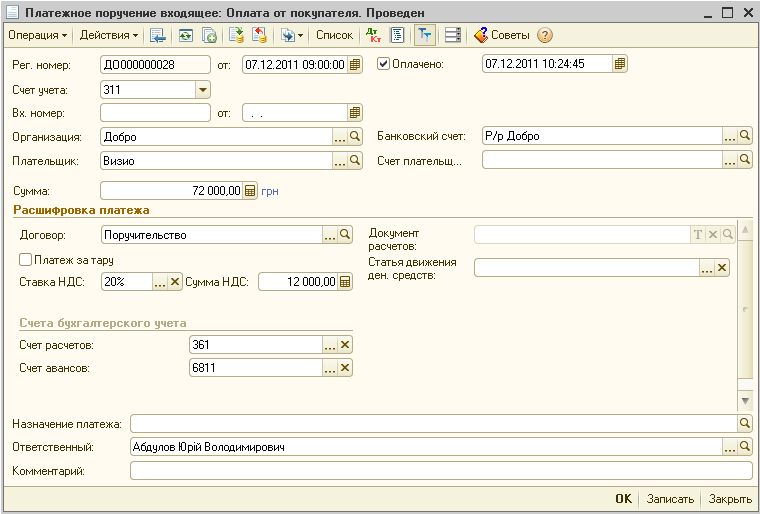

Отображаем факт оплаты за товары от поручителя (см. Рис.3.6).

Рис.3.6. Заполнение документа «Платежное поручение входящее» от поручителя ООО «Визио»

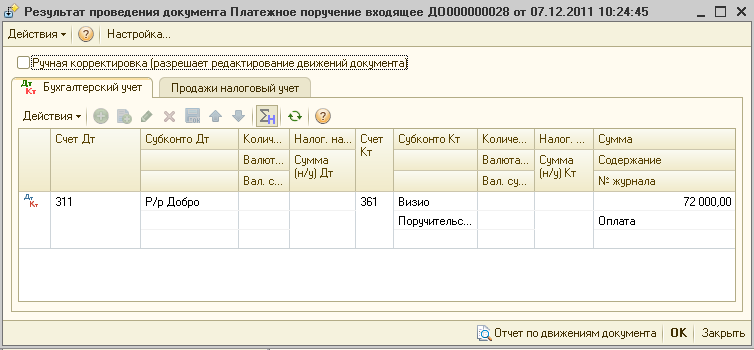

При проведении платежки, можно увидеть, что закроется задолженность поручителя ООО «Визио», по 361 счету, сформированная документом «Корректировка долга» (см. Рис. 3.7).

Рис.3.7. Проводки документа «Платежное поручение входящее» от ООО «Визио»

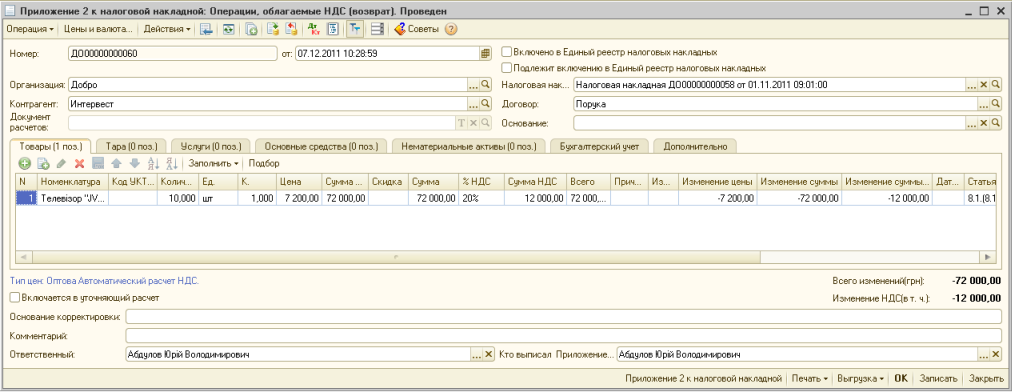

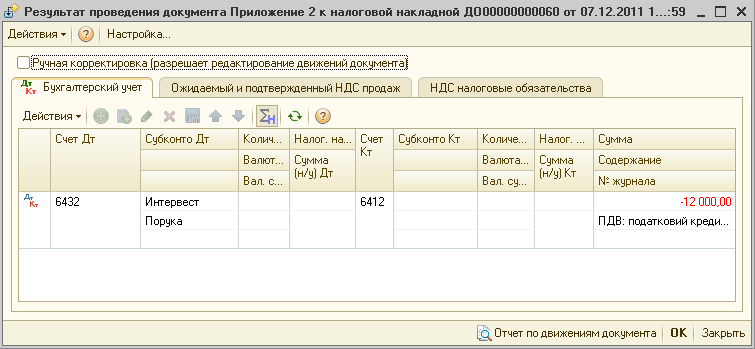

Чтобы закрыть расчеты по субсчету 6432 «Налоговые обязательства неподтвержденные», необходимо зафиксировать изменение стоимостных показателей выписанных покупателю (первоначальному должнику — ООО «Интервест») налоговых накладных.

В типовой конфигурации, для этой цели, предусмотрен документ «Приложение 2 к налоговой накладной», с видом операции «Операции, облагаемые НДС (возврат)» (см. Рис.3.8, Рис. 3.9).

Рис.3.8. Заполнения документа «Приложение 2 к налоговой накладной»

Рис.3.9. Проводки документа «Приложение 2 к налоговой накладной»

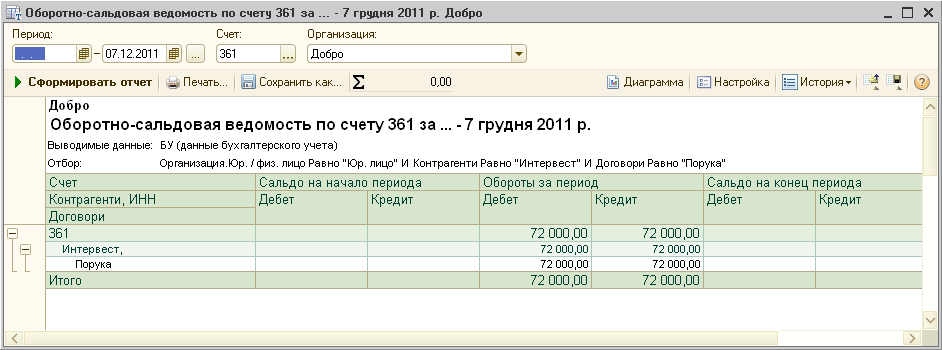

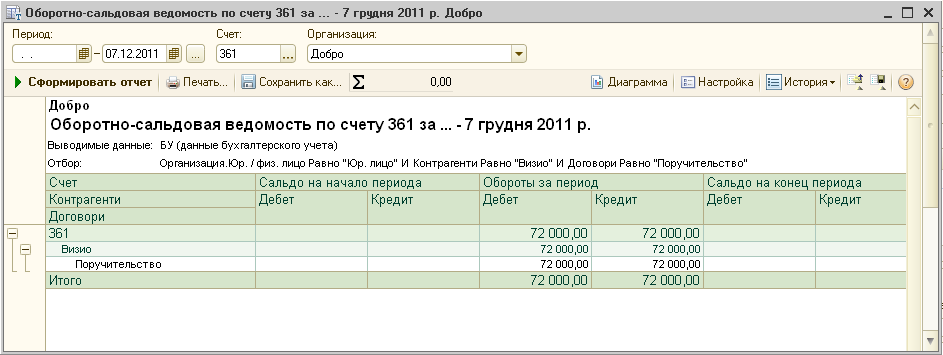

Для самоконтроля сформируем отчет «Оборотно-сальдовая ведомость по счету 361» по каждому контрагенту (см. Рис.3.10, Рис.3.11).

Рис.3.10. Отчет «Оборотно — сальдовая ведомость по счету 361» по первоначальному должнику ООО «Интервест»

Рис.3.11. Отчет «Оборотно — сальдовая ведомость по счету 361» по поручителю ООО «Визио»

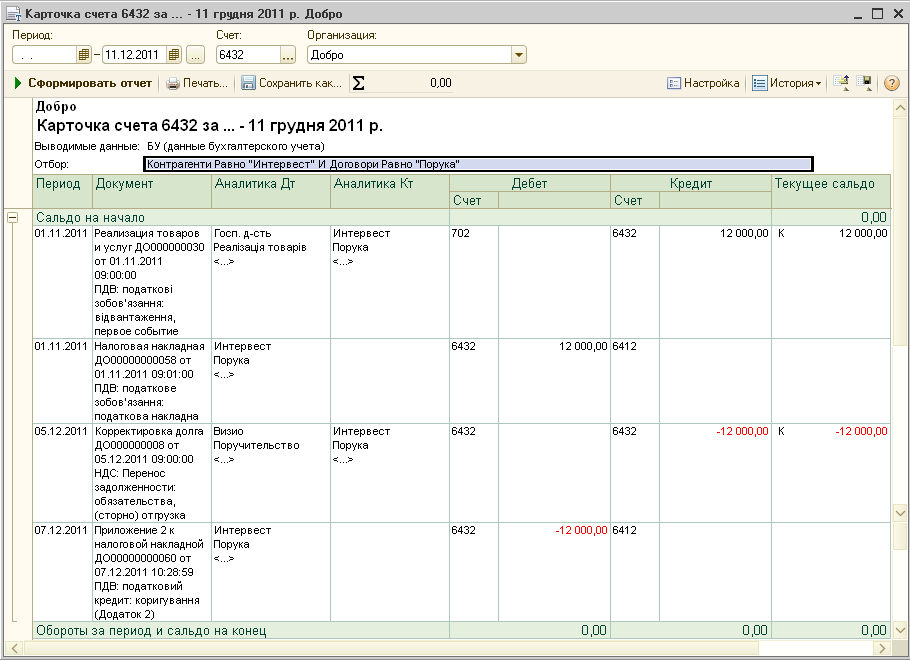

Также, следует убедиться, что закрылись расчеты по субсчету 6432 «Налоговые обязательства неподтвержденные». Проверить это можно при помощи отчета «Карточка счета» (см. Рис.3.12, Рис. 3.13).

Рис. 3.12. Отчет «Карточка счета 6432» по контрагенту ООО «Интервест»

Рис. 3.13. Отчет «Карточка счета 6432» по контрагенту ООО «Визио»

3.2 Флаг «Не переносить НО (НК)» установлен.

Отражаем факт переноса задолженности с должника ООО «Интервест» на поручителя ООО «Визио», при помощи документа «Корректировка долга» с видом операции «Перенос задолженности». Заполняем закладку «Дебиторская задолженность», флаг «Не переносить НО (НК)» установлен (см. Рис.3.14).

Рис.2.14. Заполнение документа «Корректировка долга» с видом операции «Перенос задолженности», с включенным флагом «Не переносить НО (НК)»

Поскольку флаг «Не переносить НО (НК)» установлен налоговые документы будут выписаны на первоначального должника, и не требуется сторнировка налоговых обязательств по субсчету 6432.Заполнение закладки «Счета учета» не меняется, а сформированные проводки по переносу задолженности на поручителя предоставлены на рисунке 3.15.

Рис.3.15. Проводки сформированные документом ««Корректировка долга», с установленным флагом «Не переносить НО (НК)»

Отображаем факт оплаты за товары от поручителя (см. Рис.3.16).

Рис.3.16. Заполнение документа «Платежное поручение входящее» от поручителя

При поступлении оплаты закроются взаиморасчеты с поручителем ООО «Визио», сформированные операцией переноса задолженности (см. Рис.3.17).

Рис.3.17. Проводки документа «Платежное поручение входящее» от ООО «Визио»

Для самоконтроля сформируем отчет «Оборотно-сальдовая ведомость по счету 361» по каждому контрагенту (см. Рис.3.18, Рис.3.19).

Рис.3.18. Отчет «Оборотно — сальдовая ведомость по счету 361» по контрагенту ООО «Интервест»

Рис.3.19. Отчет «Оборотно — сальдовая ведомость по счету 361» по поручителю ООО «Визио»

Также, следует рассмотреть отчет «Карточка счета 6432» » по контрагенту ООО «Интервест». Как видим, взаиморасчеты закрываются (см. Рис. 3.20)

Рис.3.20. Отчет «Карточка счета 6432» по контрагенту ООО «Интервест»

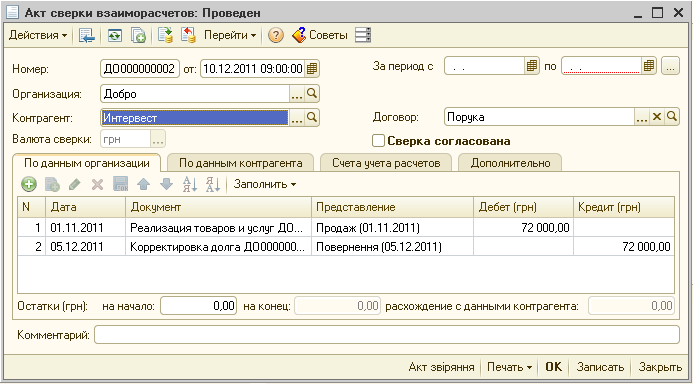

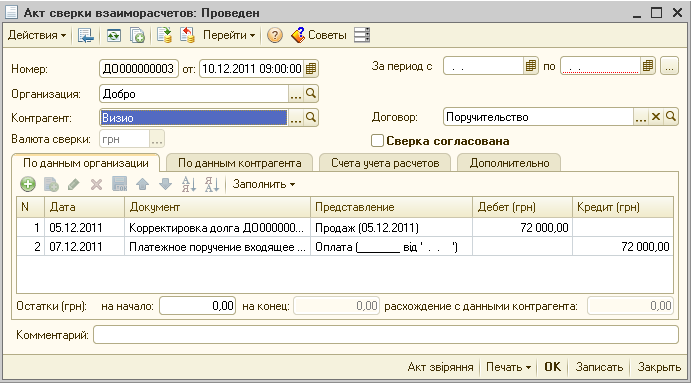

4. Для проведения сверки взаиморасчетов основного кредитора ООО «Добро» с первоначальным должником и поручителем, также, можно воспользоваться документом «Акт сверки взаиморасчетов».

В шапке документа, при необходимости, можно указать период, за который проводится сверка, выбрать контрагента и договор. На закладке «Счета учета расчетов» в табличной части указывается список счетов бухгалтерского учета, по которым необходимо осуществить сверку.

Нажав на кнопку «Заполнить», на закладке «По данным организации», можно увидеть документы, по которым осуществлялись расчеты с контрагентами, а также суммы расчетов. Таким образом, при проведении сверки можно непосредственно по документу выяснить причины изменения задолженности (см. Рис. 4.1, Рис. 4.2).

Рис. 4.1. Заполнение документа «Акт сверки взаиморасчетов» по контрагенту ООО «Интервест»

Рис. 4.2. Заполнение документа «Акт сверки взаиморасчетов» по поручителю ООО «Визио»