Ввод начальных остатков по взаиморасчетам с контрагентами

Приведенные в статье примеры воспроизводились в конфигурациях «Управление торговым предприятием для Украины» (редакция 1.2) и «Управление производственным предприятием для Украины» (редакция 1.3).

В данной статье, будут рассмотрены общие принципы и особенности ввода начальных остатков по взаиморасчетам с контрагентами.

Общая информация

Операция ввода начальных остатков взаиморасчетов с покупателями, поставщиками и прочими контрагентами, осуществляется с помощью документа «Корректировка долга» с видом операции «Ввод начальных остатков».

Одним документом могут быть введены остатки взаиморасчетов с одним контрагентом. В то же время, в одном документе вводятся остатки взаиморасчетов по нескольким договорам с одним контрагентом. Поэтому одновременно может быть отражена и дебиторская задолженность контрагента, и кредиторская задолженность перед контрагентом.

Информация о контрагентах и договорах с ними должна быть внесена в соответствующие справочники. В конфигурации Договор служит как аналитический разрез учета для разделения расчетов с контрагентом по однотипным видам операций (с поставщиком/покупателем — запасы, услуги; с комитентом/комиссионером — комиссионные операции; бартерный — бартерные операции с запасами; прочее — другие операции). При этом договора в конфигурации могут не совпадать с реальными (бумажными) договорами.

Особенности заполнения реквизитов документа «Корректировка долга»

Для каждого договора с контрагентом на закладке «Дебиторская задолженность» или «Кредиторская задолженность» вносится следующая информация:

- Сделка: заказ или счет на оплату, в рамках которого ожидается погашение задолженности.

- Документ расчетов: может быть указан, если по договору ведется учет по расчетным документам. При вводе начальных остатков документ расчетов может быть определен одним из способов:

- указывается «Документ расчетов с контрагентами (ручной ввод)», который специально сформирован для ввода по нему остатков. При погашении задолженности будет указан тот же документ расчетов;

- документ расчетов не указывается, в качестве документа расчетов выступает сам документ «Корректировка долга». Он же будет указан при погашении задолженности;

- Сумма задолженности в валюте договора, а также курс этой валюты на дату ввода остатков.

Для задолженности, отражаемой в регламентированном (бухгалтерском и налоговом) учете, дополнительно вводится информация:

- Счет учета задолженности: указывается именно тот счет учета, на котором учитывается сформированная задолженность, автоматическое выделение авансов не производится; например, для учета аванса, поступившего от покупателя, указывается счет 681, а не 36.

- Тип контрагента: указывается, сформирована ли задолженность в результате операций купли или продажи товаров (работ, услуг).

- Для договоров с покупателями и поставщиками всегда указывается соответствующий тип:

- комиссионер выступает как покупатель, если регистрируется задолженность за реализованные им товары, и как поставщик, если регистрируется задолженность по начисленному комиссионному вознаграждению;

- комитент выступает как поставщик, если регистрируется задолженность за реализованные товары, и как покупатель, если регистрируется задолженность по начисленному комиссионному вознаграждению;

- для договоров с прочими контрагентами тип контрагента не имеет значения.

- Вид расчетов:

- вид «расчеты» указывается, если задолженность сформирована в результате операции купли-продажи или поступившей предоплаты;

- вид «возврат» указывается, если задолженность сформирована в результате возврата товаров или оплаты за товары, подлежащие возврату.

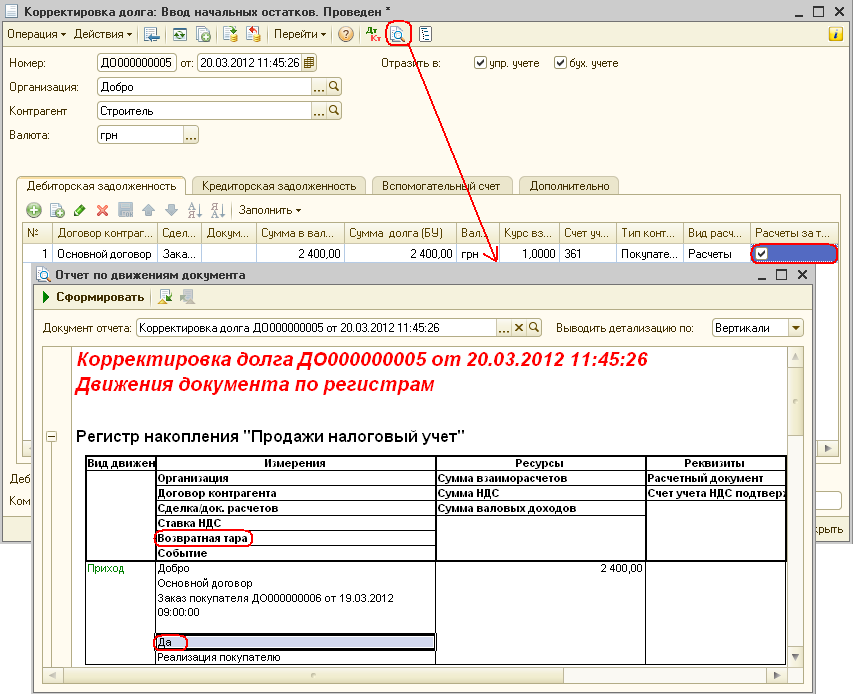

- Расчеты за тару: флаг заполняется, если задолженность сформирована в результате передачи возвратной тары или внесения за нее залога (см. Рис.2);

Рис. 2. Влияние флага «Расчеты за тару» на движения по налоговым регистрам - Нет НН: флаг заполняется, как правило, при расчетах с поставщиками в случае, если от них на момент ввода остатков не поступила налоговая накладная на поставленные товары или полученную предоплату. В отдельных случаях флаг может заполняться при расчетах с покупателями, по сделкам с которыми не выписана налоговая накладная. Значение данного флага влияет на формирование движений по налоговому учету. При этом после ввода остатков взаиморасчетов дополнительно вводить документ «Регистрация авансов» нет необходимости – документ «Корректировка долга» самостоятельно сформирует необходимые проводки;

- Взаиморасчеты закрыты.

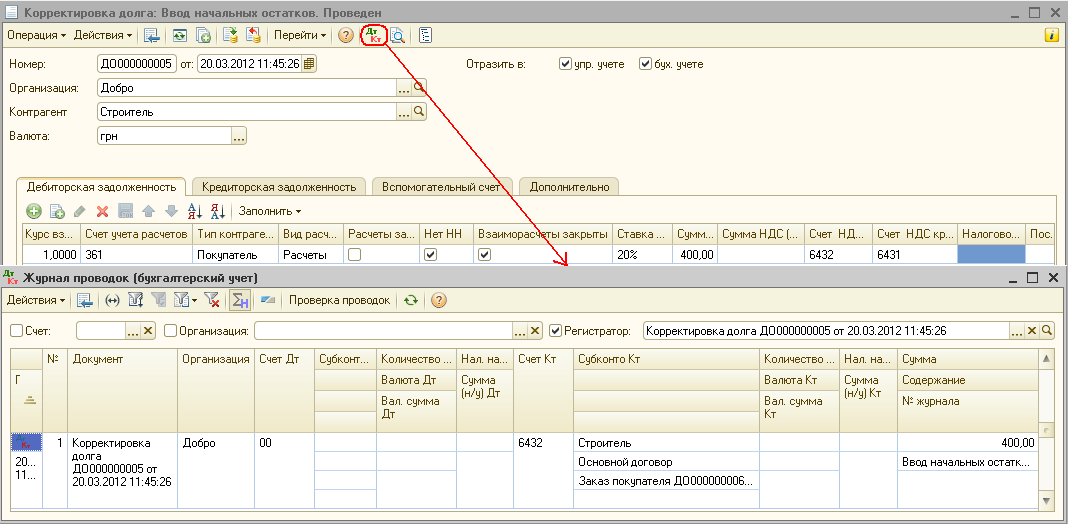

Не получена (не выписана) налоговая накладная может быть в двух случаях:

- сделка завершена, произведена и отгрузка (поставка), и оплата, нет только налоговой накладной. Флаг «взаиморасчеты закрыты» заполняется (см. Рис.3);

Рис. 3. Влияние флагов «Нет НН» и «Взаиморасчеты закрыты» на проводки по НДС- сделка не завершена, произошло только 1-е событие. Флаг не заполняется (см. Рис. 4).

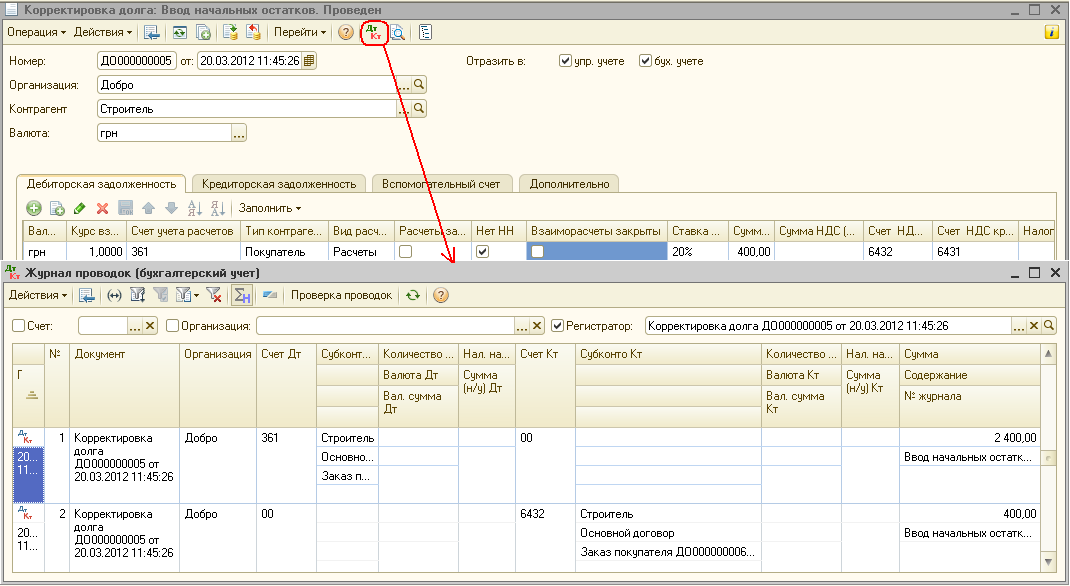

Рис. 4. Влияние флага «Нет НН» на проводки по НДС

- сделка не завершена, произошло только 1-е событие. Флаг не заполняется (см. Рис. 4).

- Налоговое назначение: точное указание налоговых реквизитов требуется в случае, если фиксируется предоплата, поступившая по договору, предусматривающему сложный налоговый учет. В таком случае, для корректного закрытия операции в налоговом учете при регистрации отгрузки (поставки) нужно будет указать то же налоговое назначение и ту же статью.

- сделка завершена, произведена и отгрузка (поставка), и оплата, нет только налоговой накладной. Флаг «взаиморасчеты закрыты» заполняется (см. Рис.3);

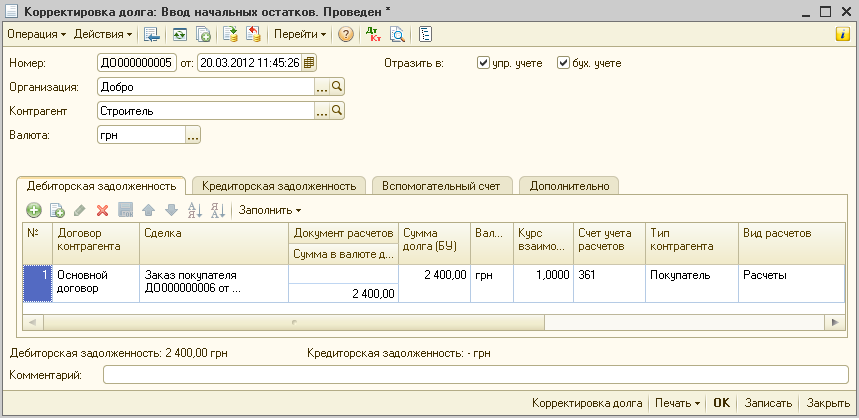

На рисунке 1 представлены заполненные реквизиты документа «Корректировка долга».

Рис.1. Заполненные реквизиты документа «Корректировка долга», с видом операции «Ввод начальных остатков»

Примеры заполнения документа «Корректировка долга» с видом операции «Ввод начальных остатков»

Ниже описаны варианты и порядок заполнения документа «Корректировка долга» в зависимости от остатков долга контрагента.

| Операция | Заполнение документа |

| Задолженность покупателя |

|

| Аванс покупателя |

|

| Задолженность перед поставщиком |

|

| Аванс поставщику |

|

Рассмотрим конкретные примеры заполнения документа «Ввод начальных остатков: Взаиморасчеты с контрагентами», для указанных видов операций.

При этом учитываются следующие параметры:

- на закладке «Вспомогательный счет» указывается счет «00»:

- договора с контрагентами ведутся по расчетным документам (что влечет за собой включение флага «Вести расчеты по документам» в настройках параметров учета);

- налоговая накладная выписывается по первому событию (флаг «Нет НН» не устанавливается).

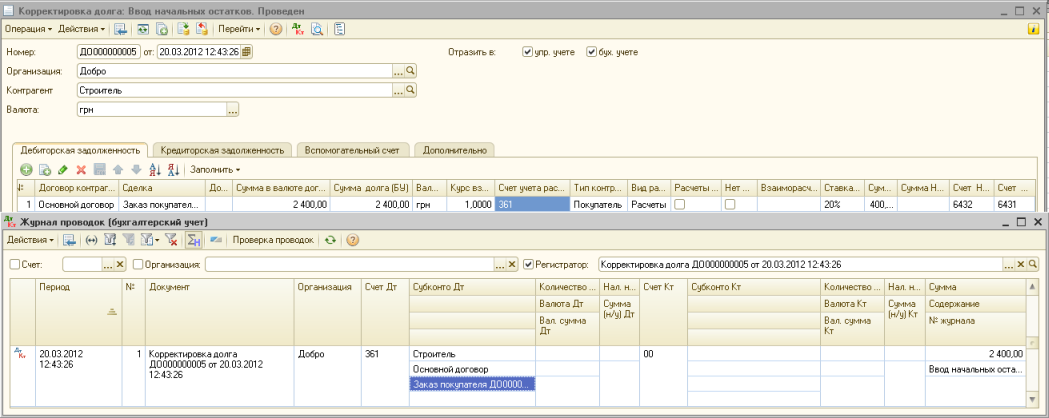

1. Дебиторская задолженность покупателя за отгруженный товар:

Рис. 5. Пример заполнения (нам должен покупатель за отгруженный товар)

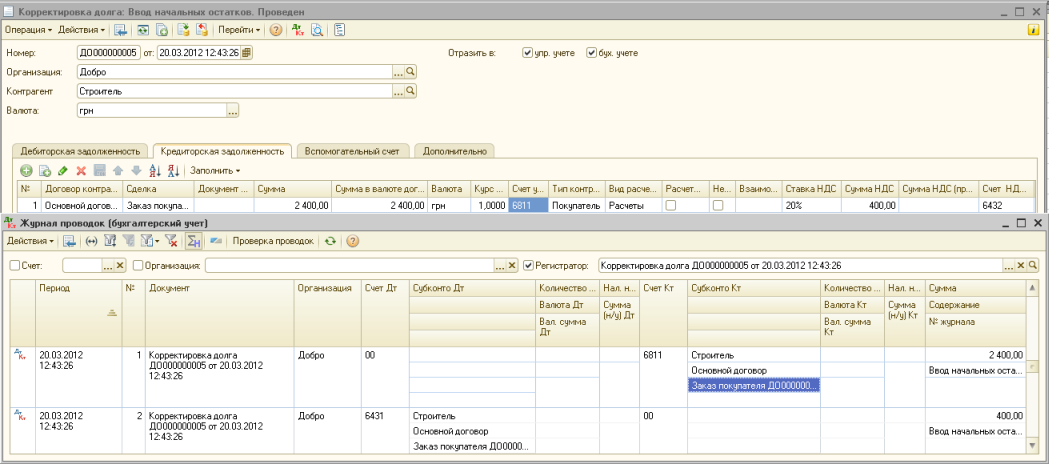

2. Аванс покупателя — кредиторская задолженность перед покупателем за полученную предоплату:

Рис. 6. Пример заполнения (мы должны покупателю отгрузить товар, в счет полученной предоплаты)

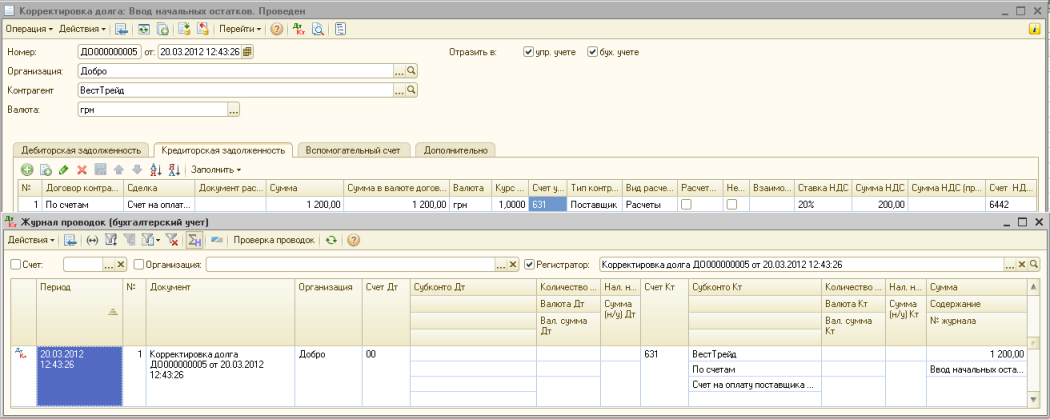

3. Задолженность перед поставщиком, за полученный товар:

Рис. 7. Пример заполнения (мы должны поставщику за отгруженный товар)

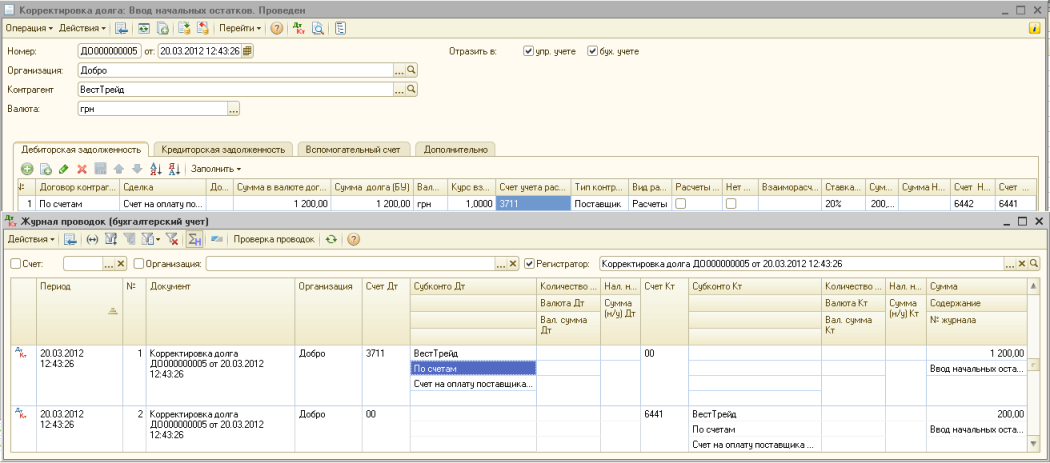

4. Аванс поставщику — дебиторская задолженность поставщика за полученный аванс:

Рис. 8. Пример заполнения (поставщик должен нам отгрузить товар, на сумму полученного аванса)