Возврат товаров поставщику

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2) и «Управление производственным предприятием для Украины» (редакция 1.3).

В данной статье на примере хозяйственной операции будет рассмотрен порядок отражения операции возврата товаров поставщику, а также разные варианты последующих событий:

- возврат оплаты поставщиком;

- последующее поступление товара от поставщика.

ПРИМЕР

По предоплате организация приобрела и оприходовала товары от поставщика на сумму 4800 грн., в т.ч. НДС 800 грн.

В поставке был обнаружен брак, в результате чего часть товаров на сумму 2400 грн., в т.ч. НДС 400 грн, возвращается поставщику.

Для оформления операции возврата товаров поставщику предназначен документ «Возврат товаров поставщику». Документ может быть введен на основании приходной накладной по кнопке «Ввод на основании». Поскольку возвращается не весь товар, количество редактируется вручную.

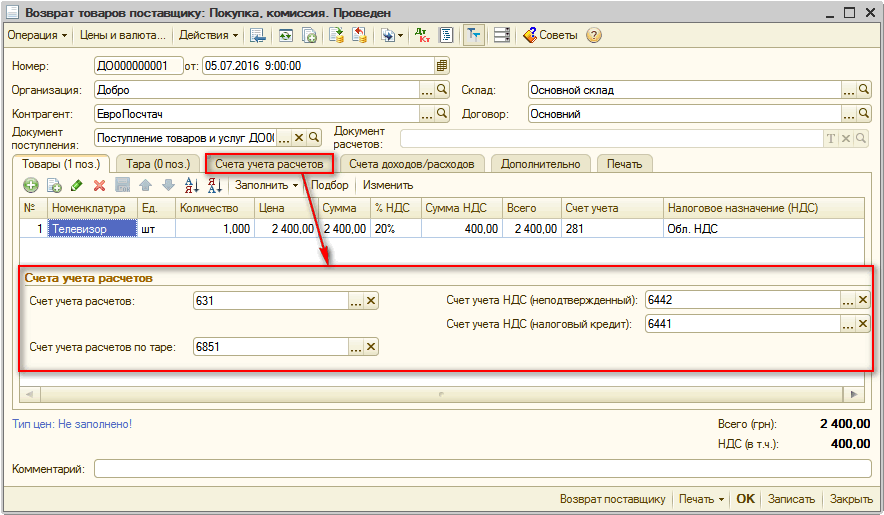

На закладке «Счета учета расчетов» отражается (при необходимости указывается вручную) счет взаиморасчетов с контрагентом и счета учета НДС (Рис. 1).

Обратить внимание!!!

Задолженность по взаиморасчетам с поставщиком фиксируется по счету указанному в качестве «Счета учета расчетов», поскольку даже если и был аванс, то он закрылся при поступлении ТМЦ.

Рисунок 1 – заполнение закладок «Товары» и «Счета учета расчетов» документа «Возврат товаров поставщику»

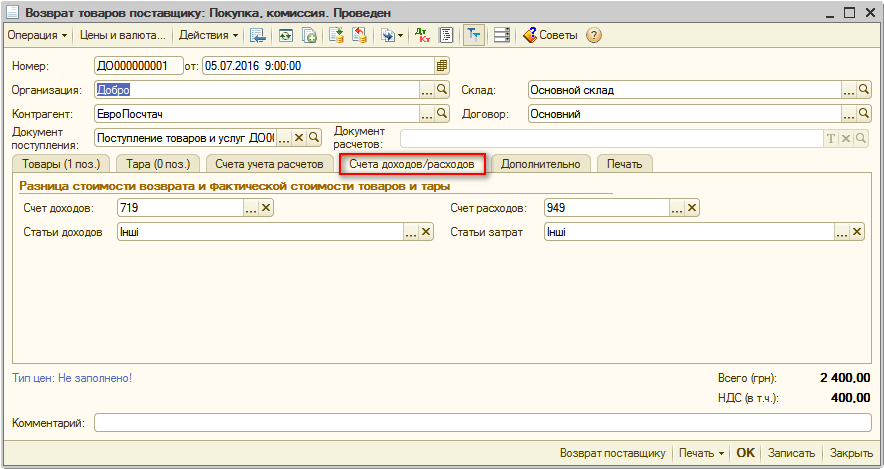

На закладке «Счета доходов/расходов» указываются счета доходов и расходов и их аналитика, которые будут отражаться в проводках документа, в случае если стоимость товара при возврате отличается (больше/меньше) от стоимости поступления товара (Рис. 2).

Рисунок 2 – заполнение закладки «Счета доходов/расходов» документа «Возврат товаров поставщику»

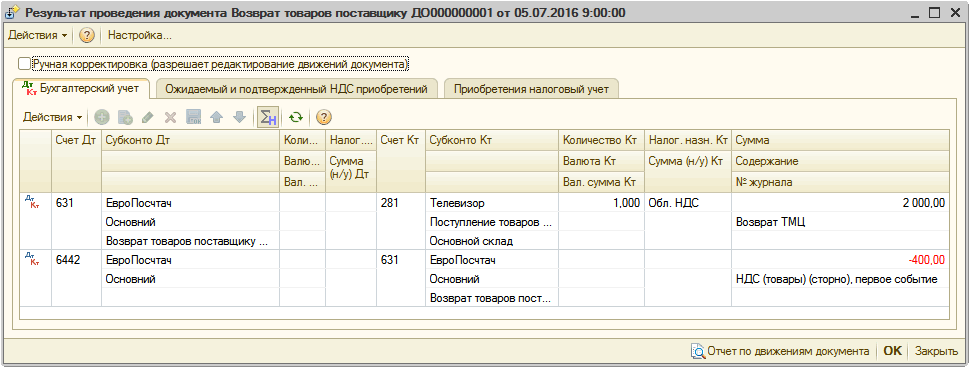

В данном примере стоимость товара при возврате не меняется, поэтому при проведении документа формируются только проводки по возврату ТМЦ и по НДС методом «сторно» (Рис. 3).

Рисунок 3 – проводки документа «Возврат товаров поставщику»

Важно!

При возврате товаров либо денежных средств, сторнирование налогового кредита (налоговых обязательств) всегда происходит по первому событию.

Учет взаиморасчетов для целей исчисления НДС ведется в разрезе «отгрузка» или «возврат», а эти оба разреза независимы. Сторнирование налогового кредита происходит по первому событию, то есть для события «отгрузка» бывает первое событие (оплата или поступление от поставщика) и для события «возврат» также бывает первое событие (возврат оплаты или возврат товаров поставщику). Система ожидает закрытие оплат отгрузками и наоборот.

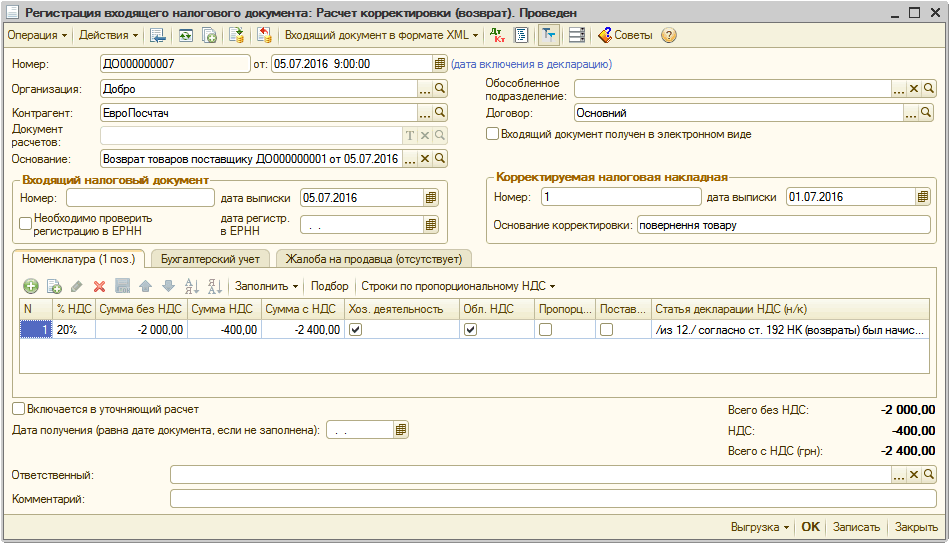

После отражения возврата товаров необходимо отразить корректировку налогового кредита (п.б пп.192.1.1 ст. 192 НКУ). Оформляется эта операция документом «Регистрация входящего налогового документа» с видом операции «Расчет корректировки (возврат)» (Рис. 4). Создать документ можно на основании документа «Возврат товаров поставщику» с помощью механизма «Ввода на основании».

Рисунок 4 – корректировка налогового кредита по возвращенным товарам

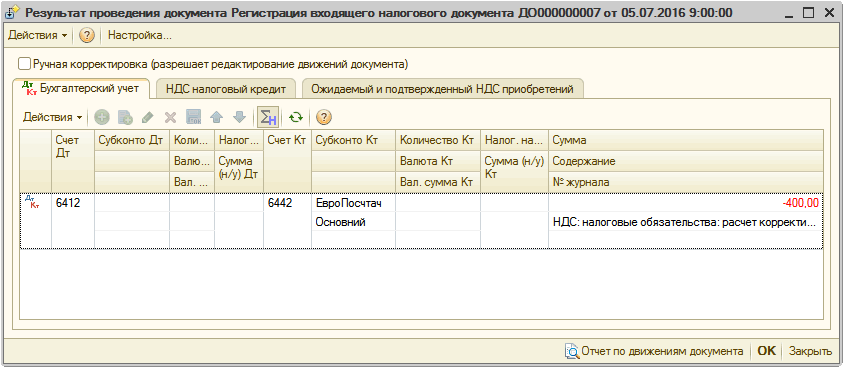

При проведении документ откорректирует НДС по полученной налоговой накладной (Рис. 5).

Рисунок 5 – проводки документа «Регистрация входящего налогового документа» с видом операции «Расчет корректировки (возврат)»

Далее рассмотрим два варианта:

- Возврат денежных средств поставщиком.

- Повторная отгрузка товаров поставщиком.

Возврат денежных средств поставщиком

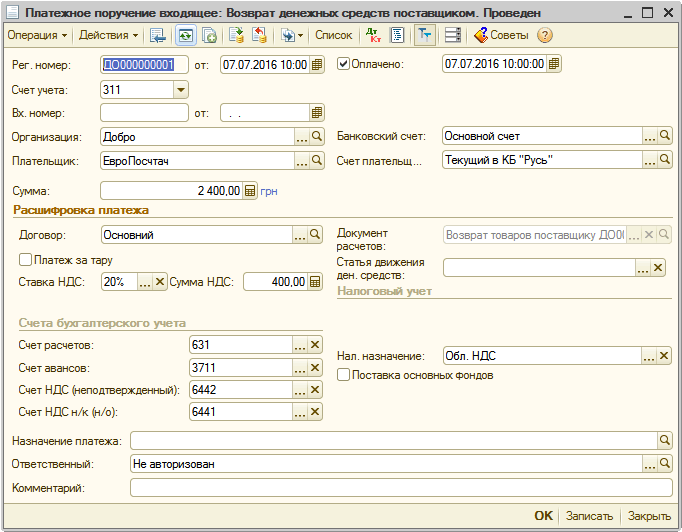

Для отражения операции возврата денежных средств поставщиком следует воспользоваться документом «Платежное поручение входящее» или «Приходный кассовый ордер» с видом операции «Возврат денежных средств поставщиком». В данном примере, осуществляется безналичный возврат денежных средств, поэтому для автоматического заполнения на основании возвратной накладной оформляется документ «Платежное поручение входящее» (Рис. 6-7).

Рисунок 6 – заполненный документ «Платежное поручение входящее» отражающий возврат денежных средств поставщиком

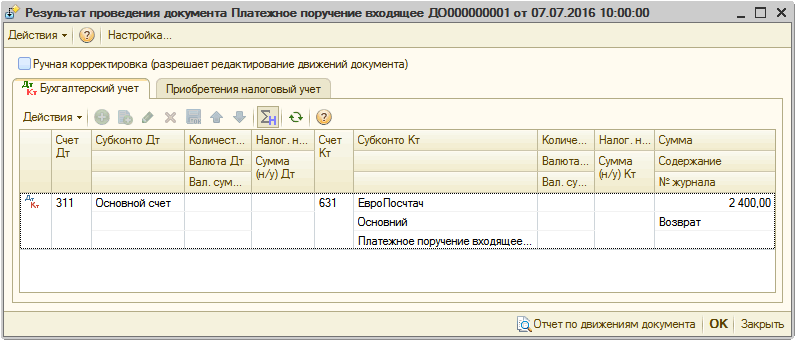

Рисунок 7 — проводки документа «Платежное поручение входящее» с видом операции «Возврат денежных средств поставщиком»

Повторная отгрузка поставщиком

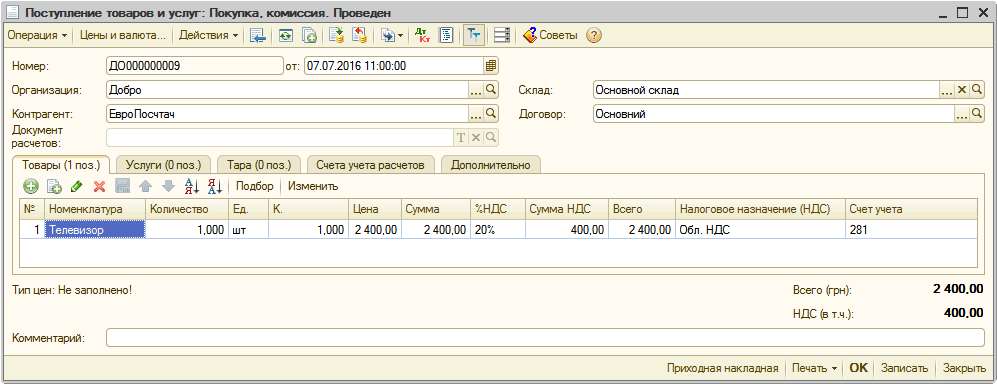

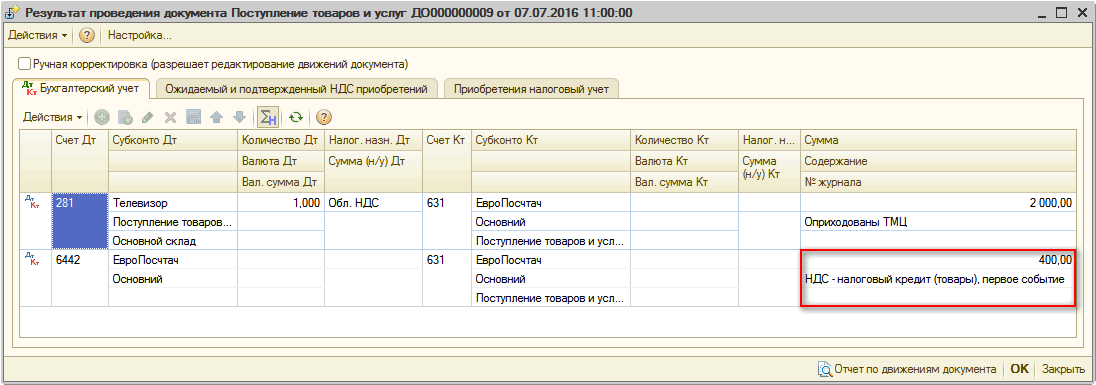

Если после возврата товаров поставщику, он осуществляет повторную отгрузку (товаров надлежащего качества), оформляется документ «Поступление товаров и услуг», в котором отразится проводка по НДС, как по первому событию (Рис. 8-9).

Рисунок 8 — заполненный документ «Поступление товаров и услуг»

Рисунок 9 — проводки документа «Поступление товаров и услуг»

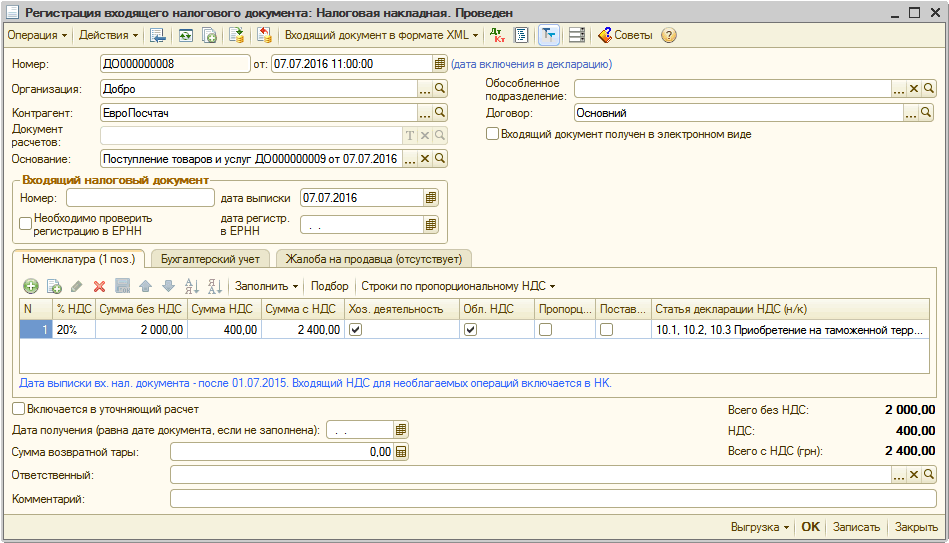

При повторной отгрузке поставщик должен выдать налоговую накладную, то есть покупателю необходимо оформить документ «Регистрация входящего налогового документа» (Рис. 10-11).

Рисунок 10 – заполненный документ «Регистрация входящего налогового документа»

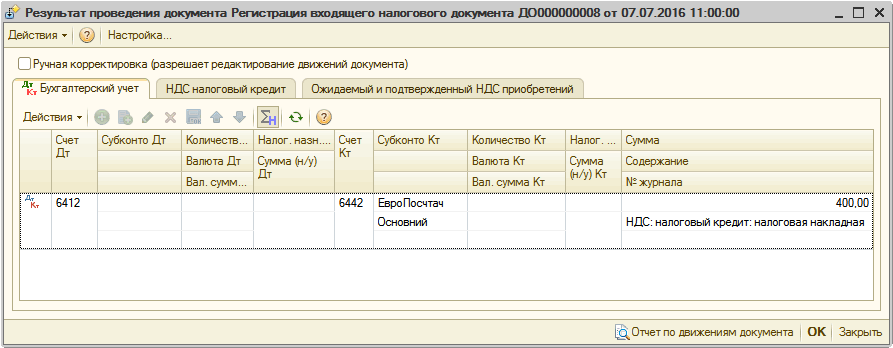

Рисунок 11 – проводки документа «Регистрация входящего налогового документа»

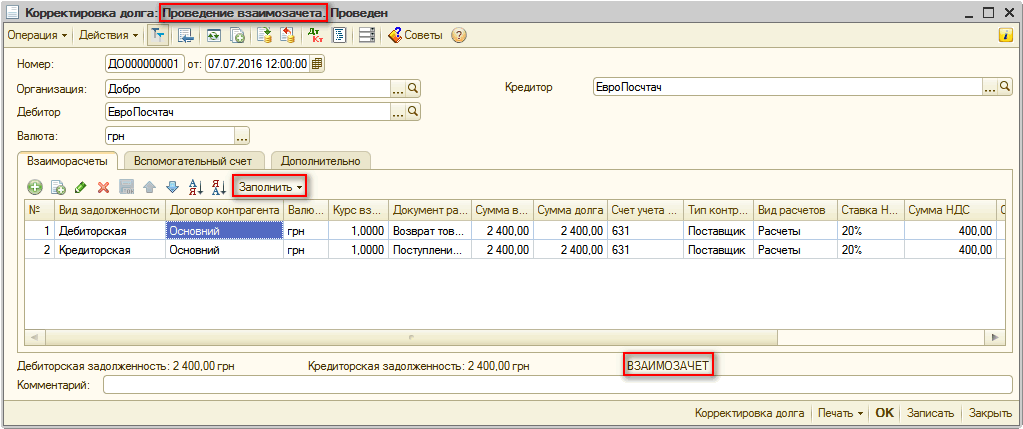

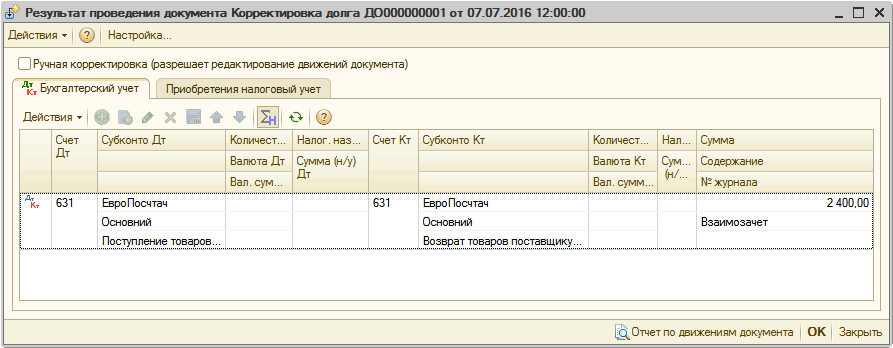

В этом варианте складывается ситуация, что есть первое событие по возврату (есть возврат товаров, но нет последующего возврата денег) и есть первое событие по повторному поступлению (есть отгрузка, но нет последующей оплаты), поэтому необходимо отразить взаимозачет таких создавшихся задолженностей. Оформляется эта операция документом «Корректировка долга» с видом операции «Проведение взаимозачета».

В качестве дебитора и кредитора в шапке документа указывается поставщик. Заполняется документ автоматически по кнопке «Заполнить» табличной части закладки «Взаиморасчеты» (Рис. 12).

Рисунок 12 – заполненный документ «Корректировка долга» с видом операции «Проведение взаимозачета»

Документом отражается проводка по взаимозачету задолженностей, то есть и по возврату и по повторному поступлению отражается второе событие (Рис. 13).

Рисунок 13 – проводки документа «Корректировка долга» с видом операции «Проведение взаимозачета»