Оказание услуг нерезиденту на территории Украины

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (не ниже релиза 1.2.17). Методика, описанная в статье, также актуальна для конфигурации «Управление торговым предприятием для Украины» (не ниже релиза 1.2.17).

В данной статье будут рассмотрены основные особенности оказания услуг нерезидентам по ставке 20%, а также пример документального оформления в конфигурации операции оказания услуг нерезиденту по предоплате.

С общими принципами оформления валютных операций можно ознакомится в статье «Основные принципы учета операций в иностранной валюте».

Общие положения

Объектом налогообложения НДС, согласно п.185.1 ст.185 НКУ, являются операции налогоплательщика по поставке услуг, место поставки которых расположено на таможенной территории Украины в соответствии со ст.186 НКУ. В статье даны четкие определения места поставки услуг, в частности, п.186.4 ст.186 НКУ определяет место поставки услуг как место регистрации поставщика, кроме операций, указанных в п.186.2 и п.186.3 ст.186 НКУ.

Таким образом, операции экспорта услуг, которые подпадают под п.186.4 НКУ, то есть место поставки, которых определяется по месту регистрации поставщика (резидента), облагаются по ставке 20%.

Датой возникновения налоговых обязательств по НДС является дата зачисления денежных средств от покупателя на банковский счет (в кассу) продавца, либо дата оформления документа, удостоверяющего факт поставки услуг плательщиком налога (п.187.1 ст.187 НКУ), то есть работает правило «первого события».

Для отражения операции реализации услуг иностранному покупателю по ставке 20%, в конфигурации, необходимо использовать договор со схемой налогового учета «По первому событию» и с «простым учетом НДС» (см. Рисунок 1).

Обращаем внимание!

Учет продаж в валюте по ставке 20 % реализован только в простом налоговом учете (без регистрации авансов в конце месяца).

Технически невозможно организовать такой учет в рамках сложного налогового учета.

Рисунок 1 – определение варианта ведения учета НДС и схемы налогового учета в договоре с контрагентом

Обращаем внимание!

При выборе в договоре валюты отличающейся от валюты регламентированного учета, схема налогового учета автоматически устанавливается «ВЭД (импорт/экспорт)». Поэтому, необходимо на закладке «Налоговый учет» вручную указать схему налогового учета «По первому событию».

Методологические принципы формирования в бухгалтерском учете информации об операциях в иностранных валютах содержит П©БУ 21 «Влияние изменений валютных курсов». В соответствии с ним сумма аванса (предварительной оплаты) в иностранной валюте, полученная от других лиц в счет платежей для поставки готовой продукции, других активов, выполнения работ и услуг, при включении в состав дохода отчетного периода пересчитывается в валюту отчетности с применением валютного курса на дату получения аванса. В случае получения от покупателя авансовых платежей в иностранной валюте частями и отгрузки частями покупателю немонетарных активов (работ, услуг) доход от реализации активов (работ, услуг) признается по сумме авансовых платежей с применением валютных курсов, исходя из последовательности получения авансовых платежей (п.6 П©БУ 21).

Пример

01.08.2013 на банковский счет организации поступила предоплата от покупателя на сумму 1200 USD, по курсу 800 грн/100 USD.

06.08.2013 осуществлена реализация услуг ремонта бытовой техники на сумму 1200 USD. Курс валюты на день реализации составил 790 грн/100 USD.

Предоплата от покупателя

Задолженность, возникающая у предприятия в случае получения аванса в иностранной валюте, является немонетарной статьей (это статья, задолженность по которой будет погашена не денежными средствами и их эквивалентами) и в соответствии с нормами П©БУ 21 не пересчитывается ни на дату баланса, ни на дату погашения такой задолженности.

Для реализации указанных положений в конфигурации введены специальные счета, которые соответствуют немонетарным статьям баланса и перечень которых хранится в регистре сведений «Немонетарные счета». Причем, можно указать – какой именно остаток по счету является немонетарным – дебетовый или кредитовый.

Например, для счетов 632, 6852 только дебетовый остаток – немонетарный. Для счетов 362, 3772 только кредитовый остаток немонетарный. Счета 6812 и 3712 являются немонетарными и по дебету и по кредиту.

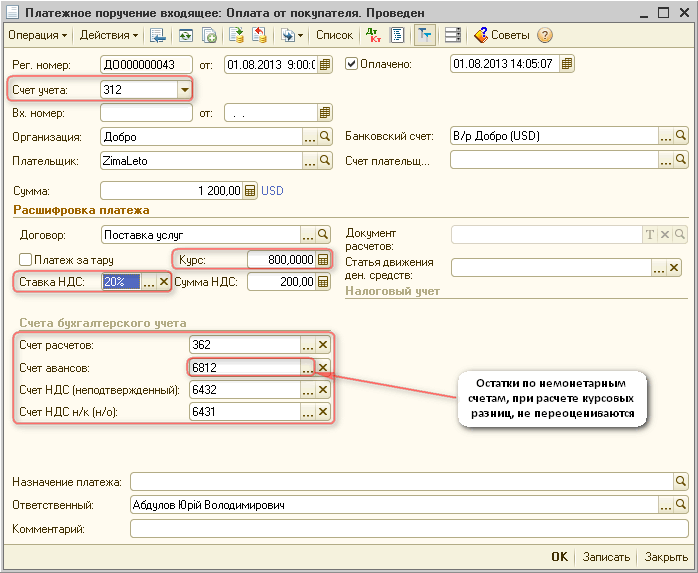

Поступление аванса от нерезидента, отражается документом «Платежное поручение входящее» с видом операции «Оплата от покупателя», по курсу НБУ, действовавшему на дату поступления денежных средств (см. Рисунок 2).

Рисунок 2 – заполненный документ «Платежное поручение входящее»

При выборе договора с контрагентом счета расчетов могут отражаться автоматически, если выполнены предварительные настройки в регистре сведений «Счета учета расчетов с контрагентами».

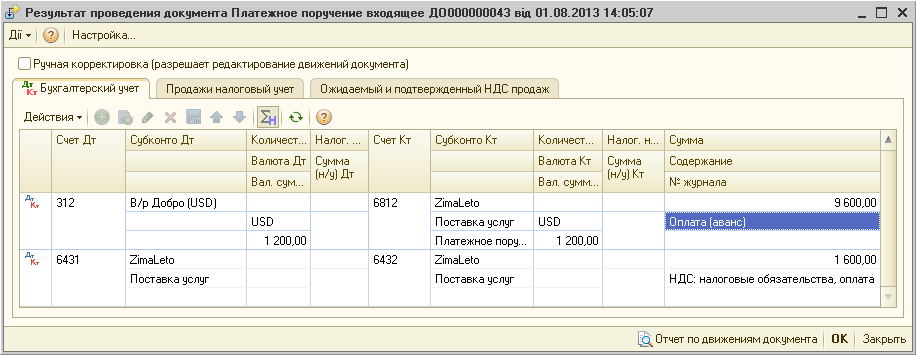

При авансовых оплатах в валюте рекомендуем использовать счета авансов, а поскольку они немонетарные, переоценка выполняться не будет (см. Рисунок 3), а последующая отгрузка отразится по курсу на дату оплаты (авансового платежа).

Рисунок 3 – проводки документа «Платежное поручение входящее» отражающие аванс покупателя

Обращаем внимание!

Если на момент получения аванса на 312 счете есть остаток, и курс изменился, переоценивать 312 счет не нужно.

Если же первым событием будет отражение операции реализации услуг и курс валют на дату оплаты изменится, возникнет курсовая разница, поскольку счет является монетарным.

Напомним, что определение курсовых разниц по монетарным статьям в иностранной валюте проводится на дату осуществления хозяйственной операции (в пределах ее объема) и на дату баланса (п.8 П©БУ 21).

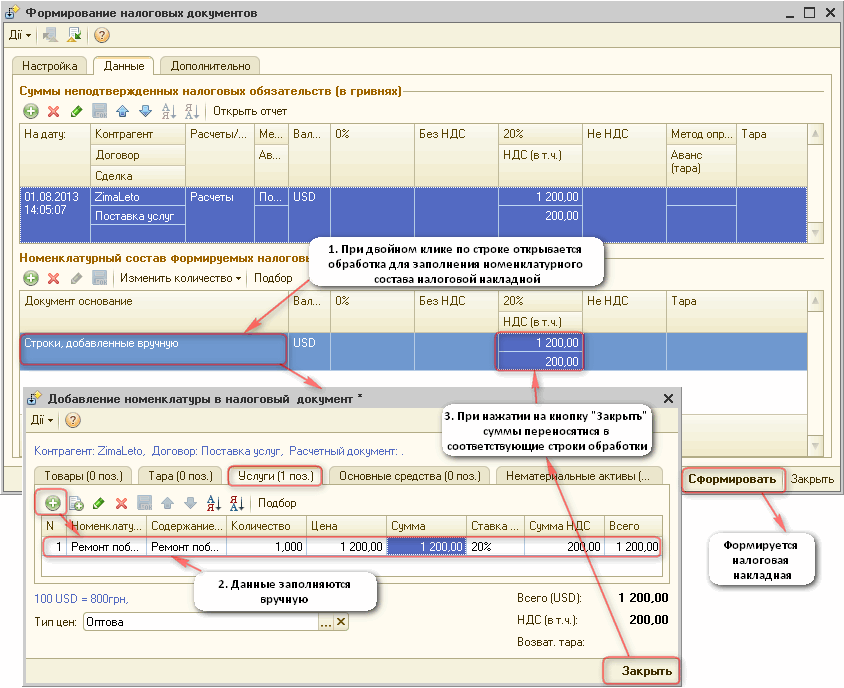

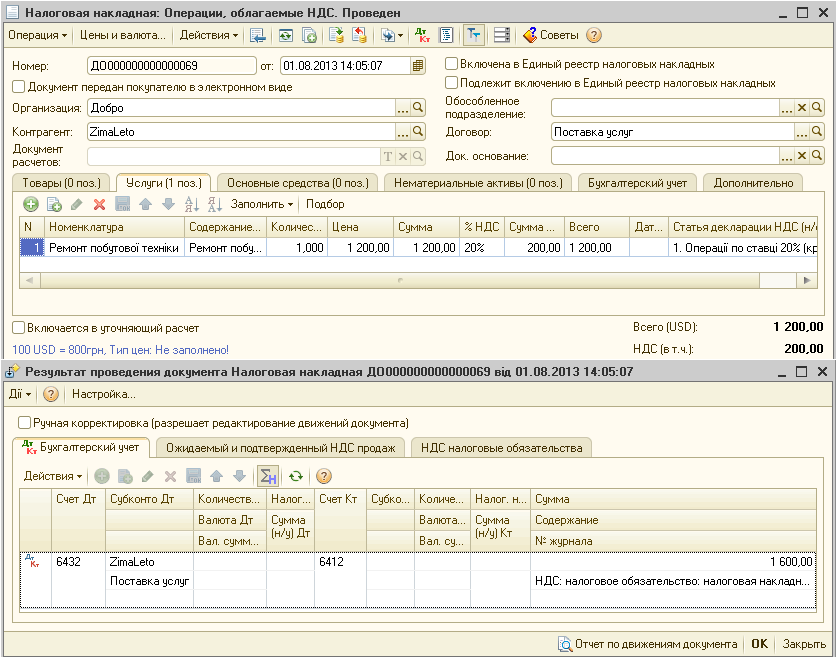

Поскольку взаиморасчеты с контрагентом ведутся «По договору в целом», т.е, нет документа основания (например, счета) для автоматического формирования номенклатурного состава налоговой накладной, при попытке сформировать документ «Налоговая накладная» на основании платежки, открывается обработка «Формирование налоговых накладных». После заполнения обработки сформируется заполненный документ «Налоговая накладная» (см. Рисунок 4 и Рисунок 5).

Рисунок 4 – пример формирования налоговой накладной на основании платежного поручения

Рисунок 5 – заполненный и проведенный документ «Налоговая накладная»

Оказание услуг нерезиденту

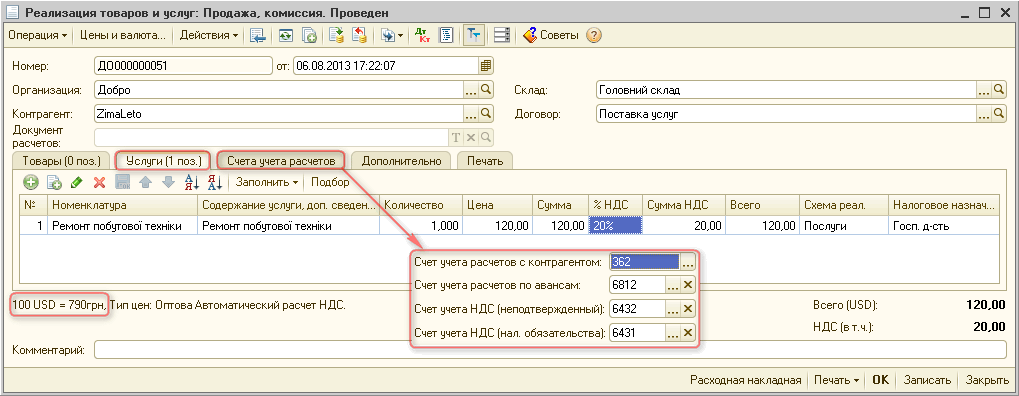

Операция реализации услуг иностранному контрагенту на территории Украины оформляется документом «Реализация товаров и услуг» по ставке НДС – 20% (см. Рисунок 6).

Рисунок 6 – заполненный документ «Реализация товаров и услуг»

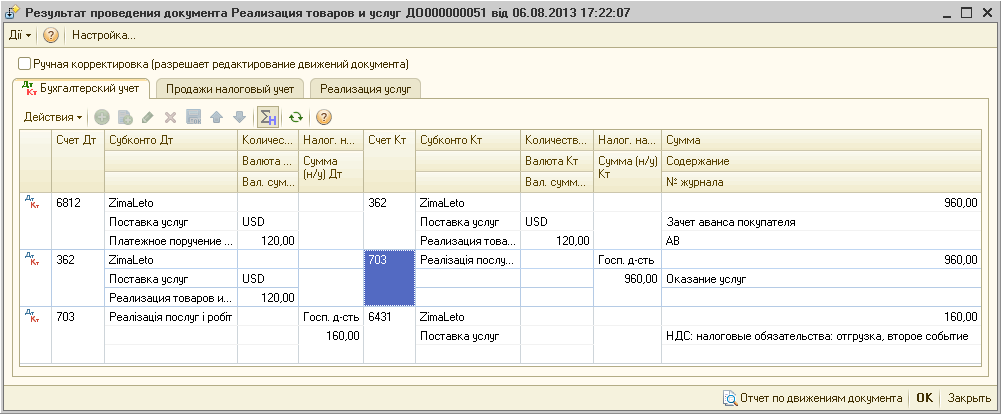

Несмотря на то, что при подписании акта выполненных работ курс валюты изменился (790 грн/100 USD), предприятие в бухучете отражает доход (Дт 362 — Кт 702) по курсу НБУ, действовавшему на дату получения аванса (800 грн/100 USD), т.е. на сумму кредиторской задолженности, которая числится по расчетам с контрагентом (см. Рисунок 7).

Рисунок 7 — проводки документа «Реализация товаров и услуг»

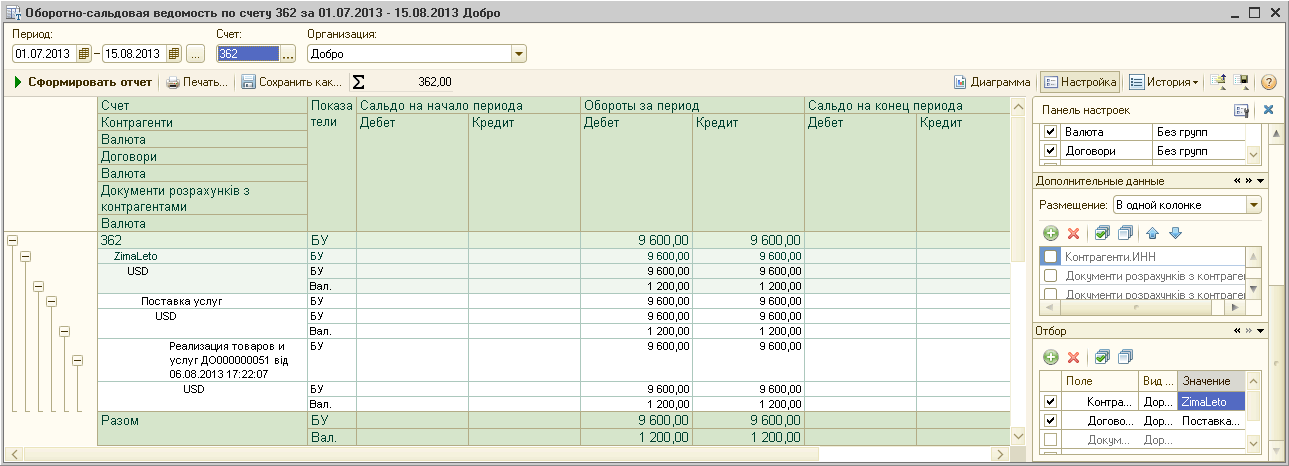

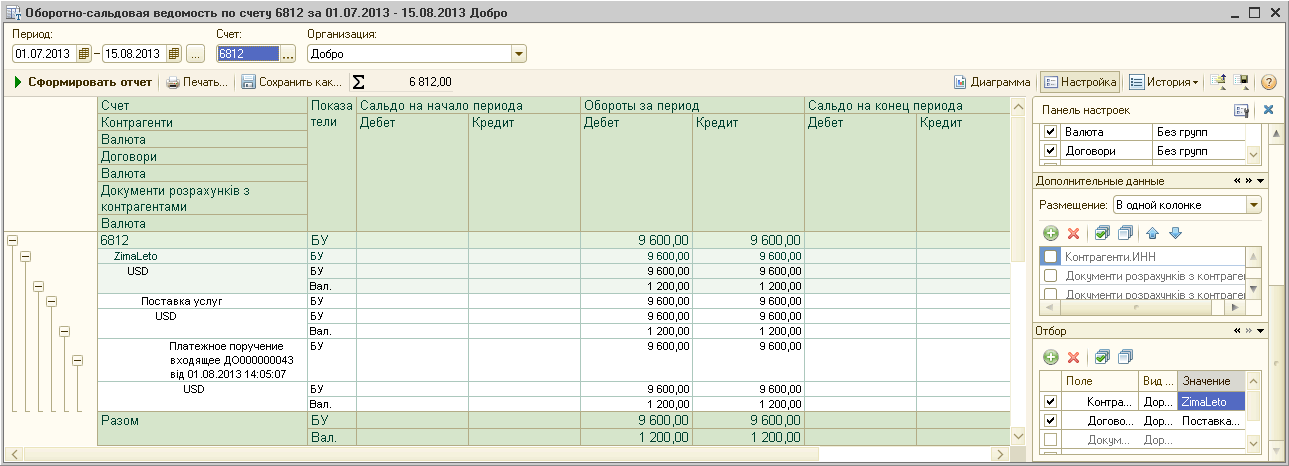

Анализ взаиморасчетов

Для проверки правильности закрытия взаиморасчетов с иностранным покупателем, можно воспользоваться отчетом «Оборотно-сальдовая ведомость по счету» (см. Рисунок 8 и Рисунок 9).

Рисунок 8 – отчет «Оборотно-сальдовая ведомость по счету 362»

Рисунок 9 – отчет «Оборотно-сальдовая ведомость по счету 6812»

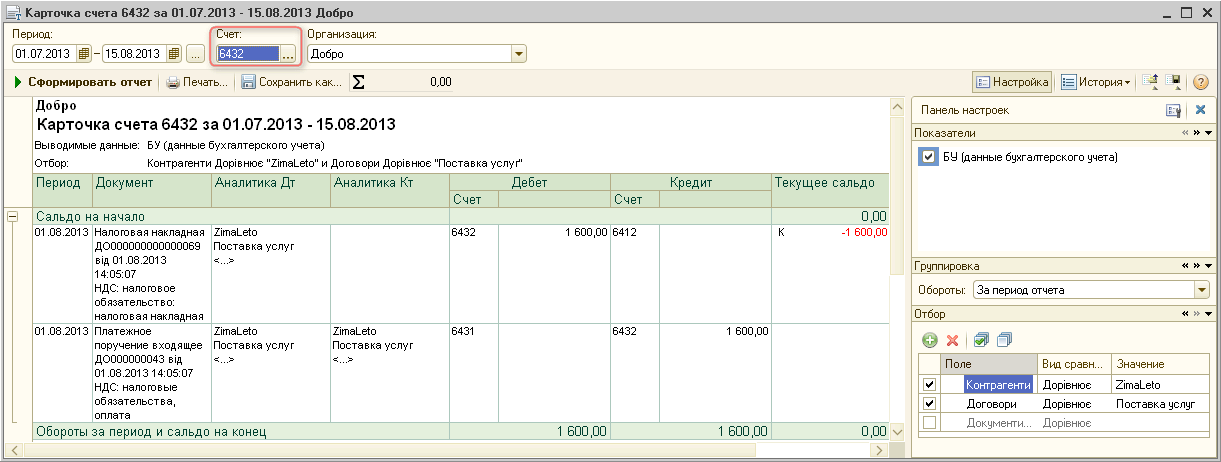

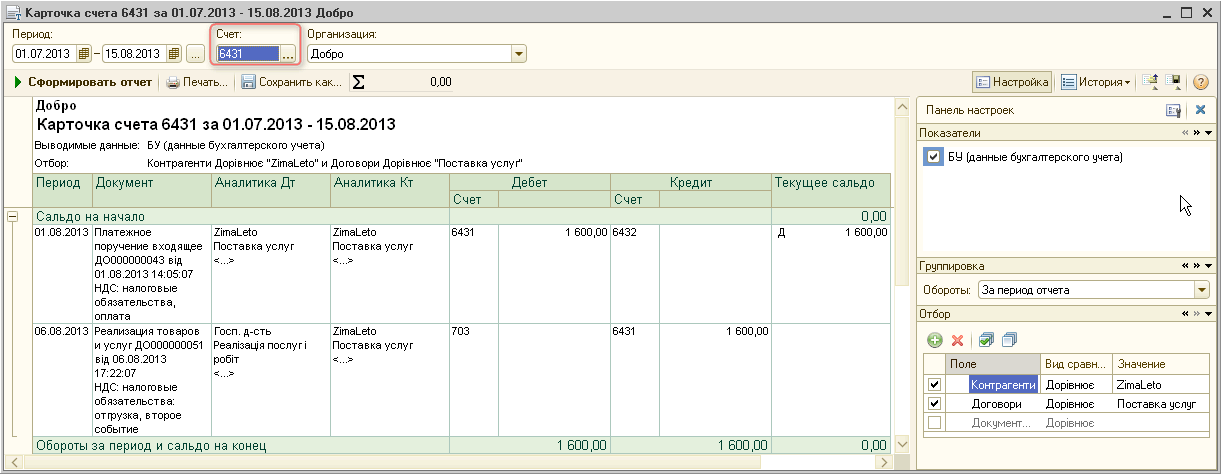

Для проверки правильности закрытия расчетов по подтвержденным и неподтвержденным налоговым обязательствам, можно воспользоваться отчетом «Карточка счета» (см. Рисунок 10 и Рисунок 11).

Рисунок 10 – отчет «Карточка счета» по счету 6432 «Налоговые обязательства неподтвержденные»

Рисунок 11 – отчет «Карточка счета» по счету 6431 «Налоговые обязательства»