Отражение бартерных операций (обмен неподобными ТМЦ)

Вариант 1. Обмен неподобными товарно-материальными ценностями (запасы имеют одинаковую справедливую стоимость)

Пример

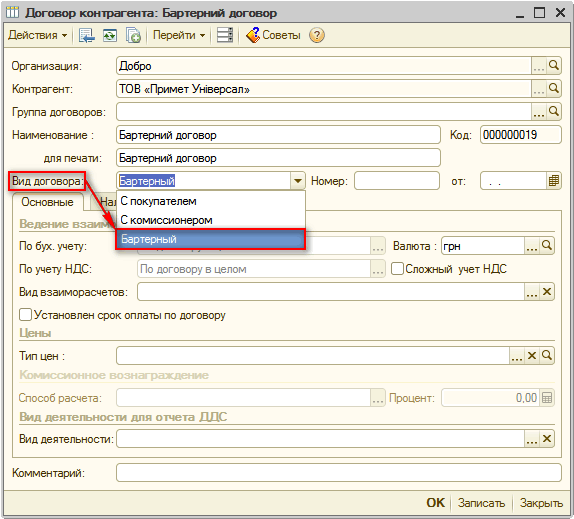

Предприятие «Добро» заключило с предприятием «Примет Универсал» бартерный договор. Согласно условиям договора, предприятие «Добро» обменивает 100 м² панели ДСП «Kronospan», балансовая стоимость которой составляет 5200,00 грн. (справедливая стоимость 7500,00 грн.) на 120 листов еврошифера Onduline, справедливая стоимость которых — 7500,00 грн. Договорная стоимость материалов установлена на уровне их справедливой стоимости — 9000,00 грн., в том числе НДС – 1500,00 грн. Оба предприятия являются плательщиками налога на прибыль по основной ставке и плательщиками НДС.Для корректного отражения операций обмена неподобными активами в конфигурации, взаиморасчеты с контрагентом необходимо вести по предопределенному виду договора с контрагентом, а именно по договору с видом «Бартерный» (Рис. 1).

Рисунок 1 – выбор вида договора для отображения расчетов с контрагентом

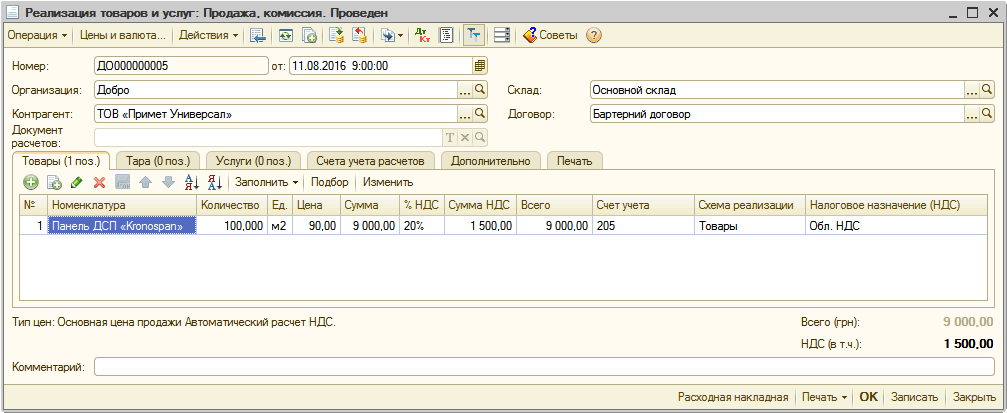

Реализация панелей ДСП «Kronospan» по справедливой стоимости отражается с помощью документа «Реализация товаров и услуг» с видом операции «Продажа, комиссия» (Рис. 2).

Рисунок 2 – заполнение документа «Реализация товаров и услуг» на закладке «Товары»

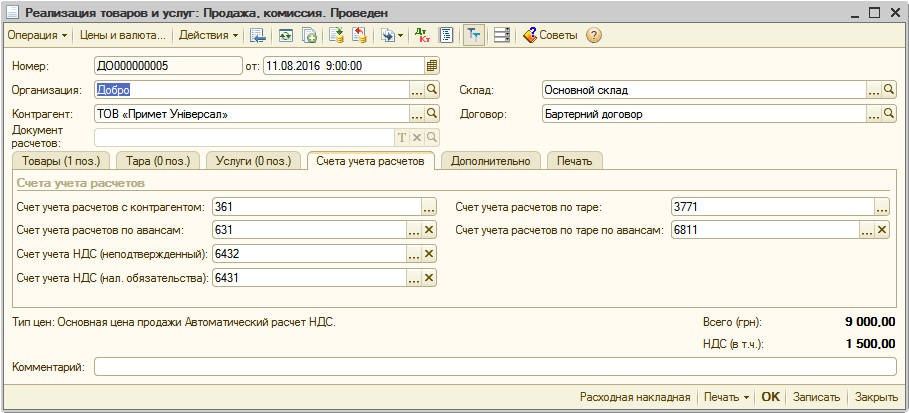

На закладке «Счета учета расчетов» отражаются счета расчетов с контрагентом по конкретной операции отгрузки запасов. При оформлении бартерной операции в качестве счета расчетов отражается счет учета взаиморасчетов с контрагентом, как с покупателем, а в качестве счета авансов — счет учета взаиморасчетов с контрагентом, как с поставщиком (Рис. 3).

Рисунок 3 – заполнение документа «Реализация товаров и услуг» на закладке «Счета учета расчетов»

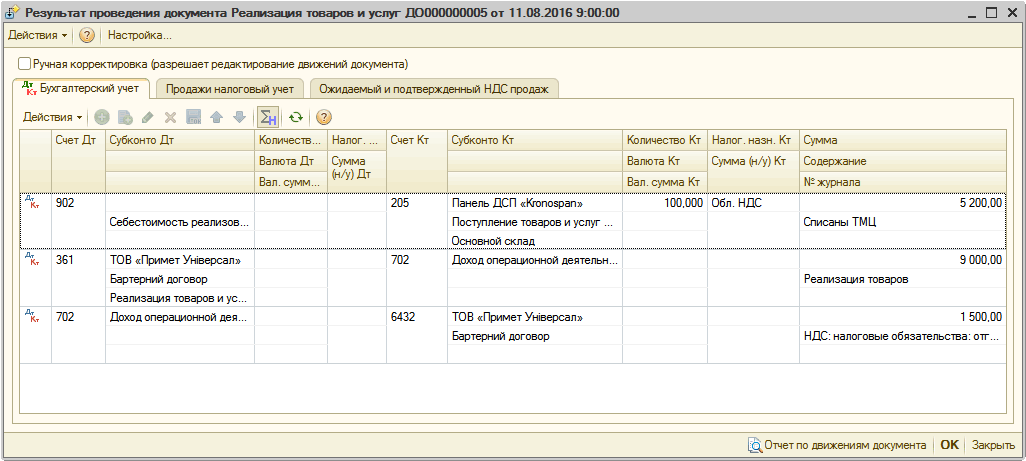

Документом «Реализация товаров и услуг» формируются проводки по списанию стоимости запасов, также отражается доход от реализации и ожидаемые налоговые обязательства по НДС (Рис. 4).

Обороты по счету 6432 «Налоговые обязательства неподтвержденные» закроются после оформления документа «Налоговая накладная».

Рисунок 4 – результат проведения документа «Реализация товаров и услуг»

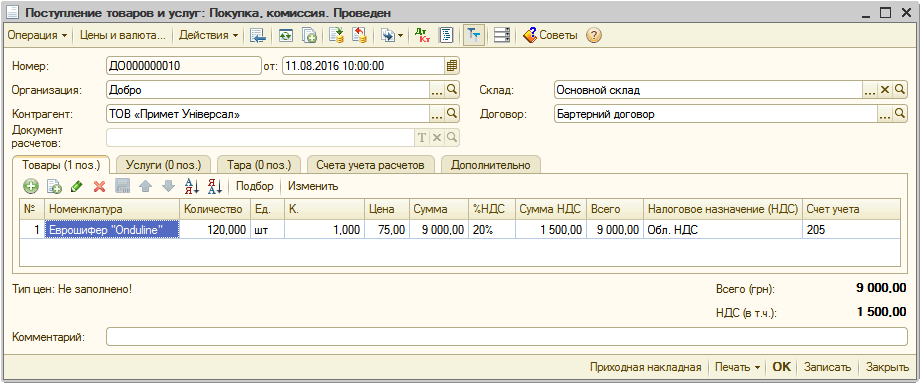

Документом «Поступление товаров и услуг» с видом операции «Покупка, комиссия» отражается поступление еврошифера Onduline на предприятие (Рис. 5).

Рисунок 5 – заполнение документа «Поступление товаров и услуг» на закладке «Товары»

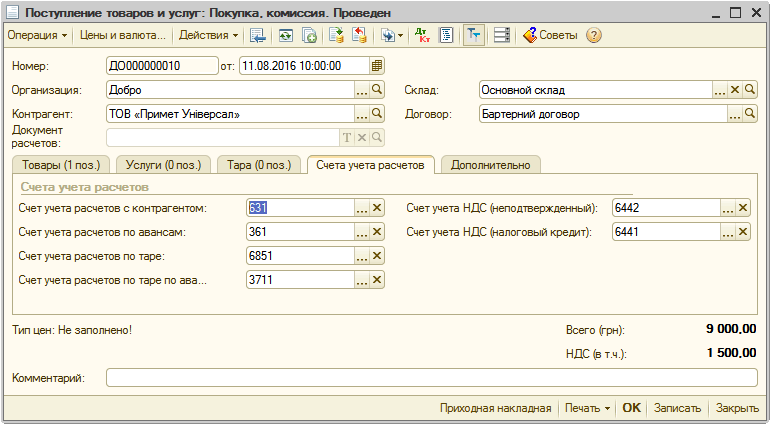

На закладке «Счета учета расчетов» отражаются счета расчетов с контрагентом по конкретной операции оприходования активов. При оформлении бартерной операции в качестве счета расчетов отражается счет учета взаиморасчетов с контрагентом, как с поставщиком, а в качестве счета авансов — счет учета взаиморасчетов с контрагентом, как с покупателем (Рис. 6).

Рисунок 6 — заполнение документа «Поступление товаров и услуг» на закладке «Счета учета расчетов»

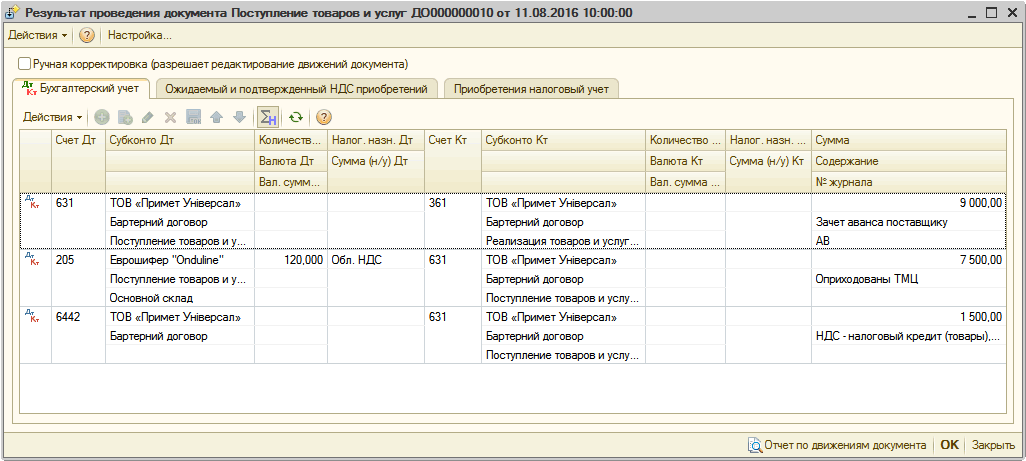

Зачет взаимной задолженности по договору бартера будет выполнен автоматически при проведении документа «Поступление товаров и услуг» (Рис. 7).

Обороты по счету 6442 «Налоговый кредит неподтвержденный» закроются после оформления документа «Регистрация входящего налогового документа».

Рисунок 7 – результат проведения документа «Поступление товаров и услуг»

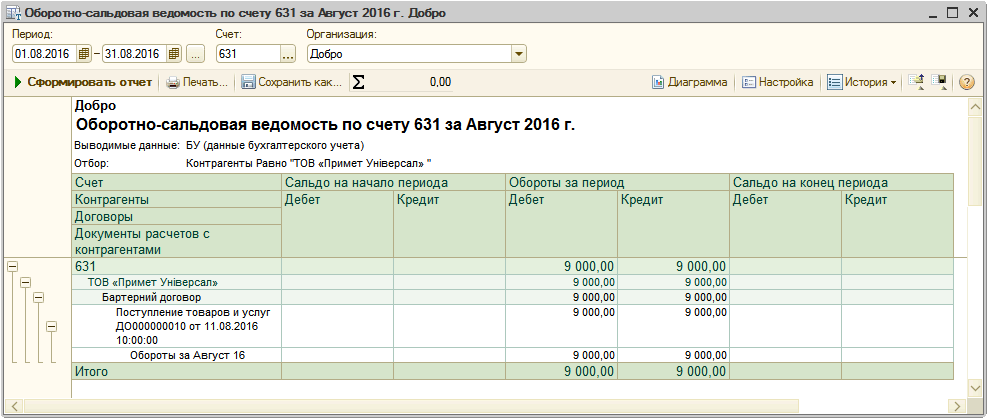

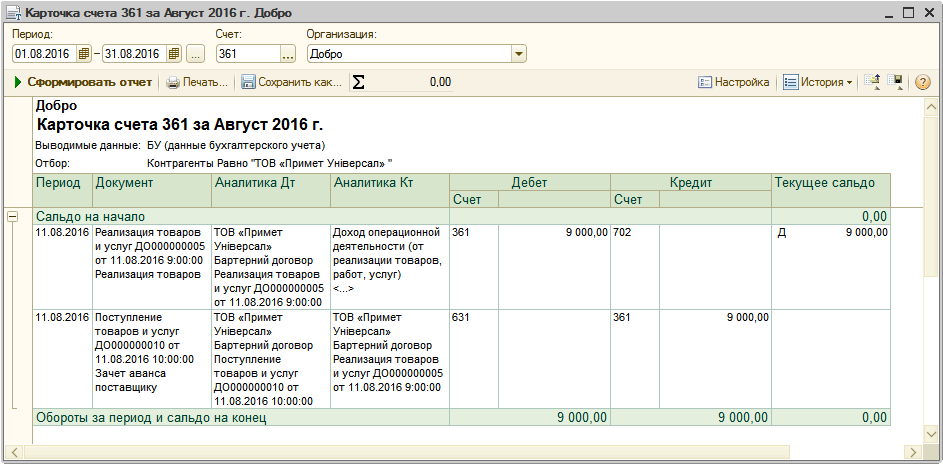

Для проверки правильности отражения бартерной операции в учете можно воспользоваться стандартными отчетами «Оборотно-сальдовая ведомость по счету» или «Карточка счета» (Рис. 8 — 9).

Рисунок 8 – отчет «Оборотно-сальдовая ведомость по счету» по счету 631

Рисунок 9 – отчет «Карточка счета» по счету 361

Вариант 2. Обмен неподобными товарно-материальными ценностями (запасы имеют разную справедливую стоимость)

Пример

Предприятие «Добро», согласно бартерному договору с предприятием «Строитель», обменяло 5м³ доски обрезной, балансовая стоимость которой составляет 5125,00 грн. (справедливая стоимость 5900 грн.) на 7500 шт. кирпича М75, справедливая стоимость которого составляет 7687,50 грн. Разницу между справедливой стоимостью доски обрезной и кирпича в сумме 2145,00 грн., в том числе НДС — 357,50 грн. по условиям договора предприятие «Добро» перечисляет на банковский счет предприятия «Строитель». Оба предприятия являются плательщиками налога на прибыль по основной ставке и плательщиками НДС.Порядок отражения операций бартера (мены) материалами в бухгалтерском учете аналогичен отражению бартерной операции, описанной выше (см. Вариант 1).

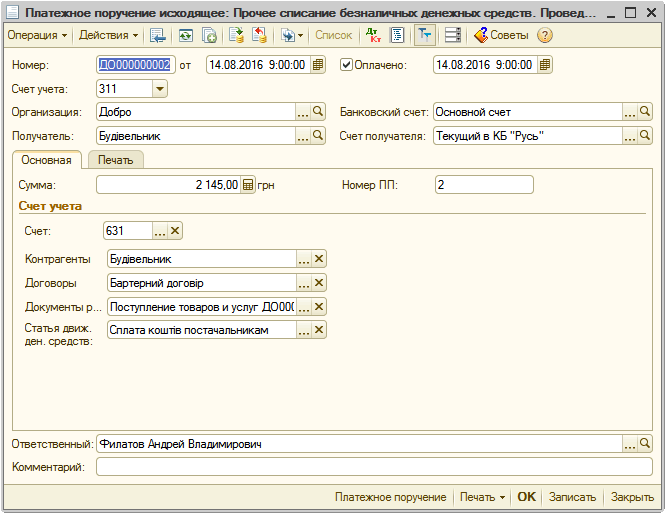

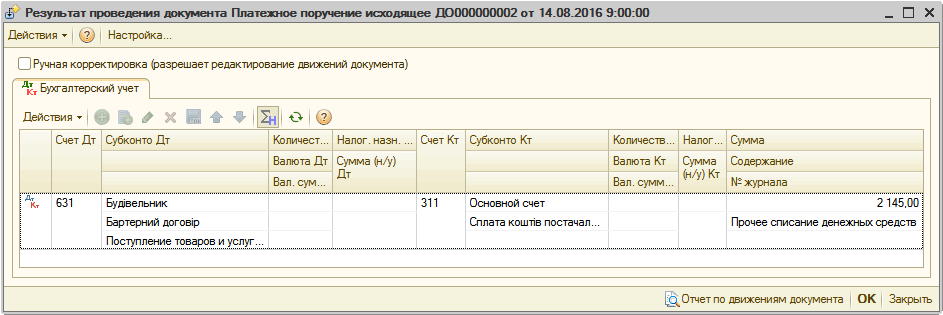

Документом «Платежное поручение исходящее» с видом операции «Прочее списание безналичных денежных средств» отражается перечисление задолженности по бартерному договору (Рис. 10-11).

Рисунок 10 – документ «Платежное поручение исходящее» с видом операции «Прочее списание безналичных денежных средств»

Рисунок 11 – результат проведения документа «Платежное поручение исходящее»

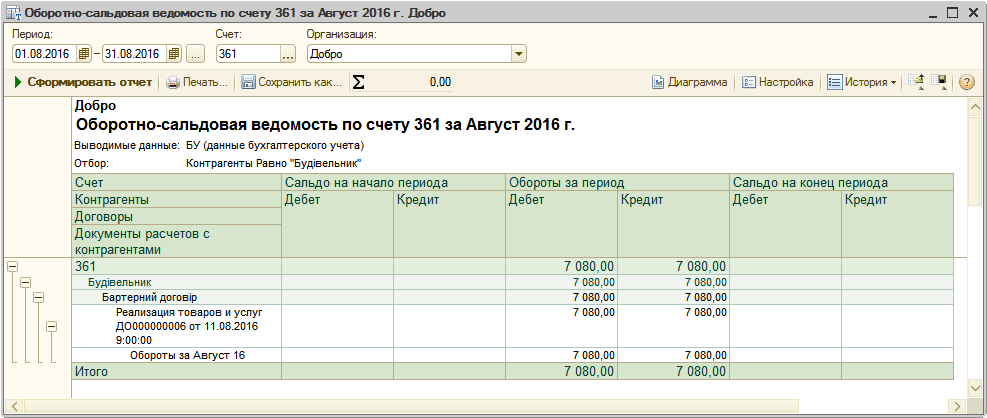

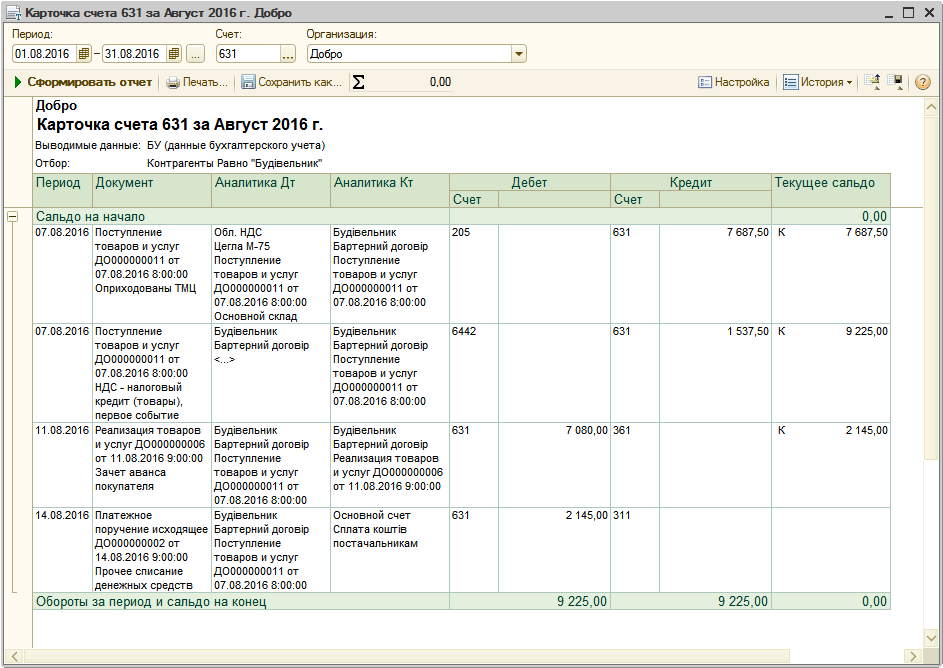

Для проверки правильности отражения бартерной операции в учете можно воспользоваться стандартным отчетом «Оборотно-сальдовая ведомость по счету» или «Карточка счета» (Рис. 12-13).

Рисунок 12 – отчет «Оборотно-сальдовая ведомость по счету» по счету 361

Рисунок 13 – отчет «Карточка счета» по счету 631