Методика отражения факта перечисления НДФЛ с оплаты контрагенту

В статье рассматривается методика отражения факта перечисления НДФЛ с оплаты контрагенту на примере реализации в типовой конфигурации «Бухгалтерия для Украины», редакция 1.2. Данная статья также актуальна для конфигурации «Управление торговым предприятием для Украины», редакция 1.2.

В случае если физическое лицо не вступало в трудовые отношения с предприятием, но по оплате требуется начислить НДФЛ и отразить его перечисление в бюджет, в конфигурации необходимо сформировать следующие документы:

1. Заполнить и провести документ «Отражение взаиморасчетов с контрагентами в 1-ДФ». Заполненный документ показан на рисунке 1.

Рисунок 1 – Документ «Отражение взаиморасчетов с контрагентами в 1-ДФ»

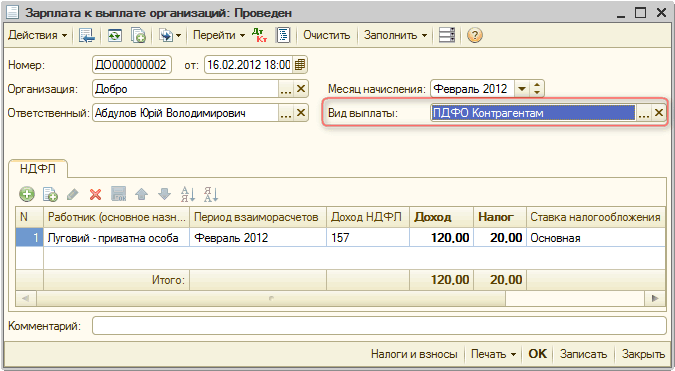

2. На основании документа, введенного в пункте 1, следует ввести документ «Зарплата к выплате организаций» с видом выплаты «НДФЛ с контрагентов». Документ будет заполнен автоматически и показан на рисунке 2.

Рисунок 2 – Документ «Зарплата к выплате организаций»

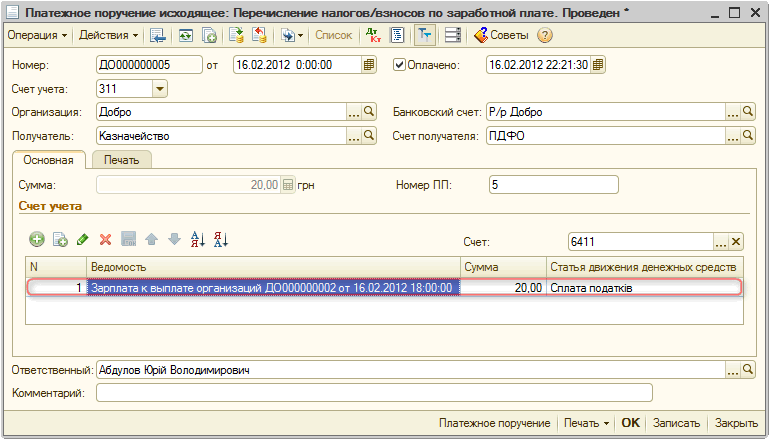

3. А затем заполнить и провести документ «Платежное поручение исходящее» с видом операции «Перечисление налогов/взносов по заработной плате», указав в нем в качестве основания оформленную ведомость «Зарплата к выплате организаций» по перечислению НДФЛ удержанного с контрагента. Документ показан на рисунке 3.

Рисунок 3 – Документ «Платежное поручение исходящее»

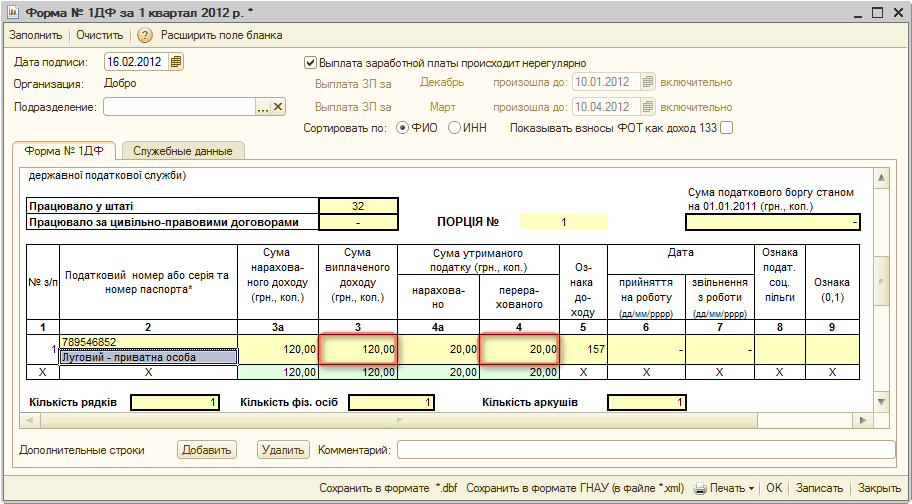

После выполнения указанных действий в регламентированном отчете 1ДФ будут отражаться данные по начислениям контрагента и перечислению НДФЛ. Результаты заполнения отчета показаны на рисунке 4.

Рисунок 4 – Регламентированный отчет «1ДФ»