Контроль задолженности контрагентов в случае ведения взаиморасчетов по документам расчетов

Приведенные в статье примеры воспроизводились в конфигурации «Управление торговым предприятием для Украины» (редакция 1.2). Методика, описанная в статье, также актуальна для конфигураций «Управление производственным предприятием для Украины» (редакция 1.3) и «Управление торговлей для Украины» (редакция 2.3).

Общие положения

В конфигурации реализованы различные варианты ведения взаиморасчетов: по договору в целом, по заказам, по счетам. Отдельно устанавливается вариант ведения контроля по документам расчетов в договоре контрагента. С одним контрагентом может быть оформлено несколько договоров с различными видами взаиморасчетов.

Обратить внимание!!!

В конфигурации «Управление торговым предприятием для Украины» возможность ведения аналитического учета с контрагентами в разрезе расчетных документов, определяется настройкой параметров учета «Вести расчеты по документам» (меню «Сервис» – «Настройка учета» — «Настройка параметров учета» — закладка «Параметры бухгалтерского учета» – закладка «Прочий аналитический учет»). В конфигурациях «Управление производственным предприятием для Украины» и «Управление торговлей для Украины» детализация взаиморасчетов не зависит от учетных настроек, и определяется на уровне конкретной хозяйственной операции, в зависимости от параметров договора с контрагентом.

При использовании детализации взаиморасчетов по расчетным документам для любого варианта ведения взаиморасчетов можно указать прямую связь между документами, влияющими на взаиморасчеты, например, между документами отгрузки и оплаты.

В платежных документах, оформленных по договору с детализацией по расчетным документам, в дополнении к договору и сделке (заказу) нужно указать информацию о расчетном документе (документе отгрузки, поступления), по которому должна быть зафиксирована оплата.

Во всех документах поступления и реализации, в которых выбран договор, с установленным признаком детализации взаиморасчетов по расчетным документам, отображается дополнительная закладка («Предоплата»). В табличной части на этой закладке можно указать информацию о расчетных документах, сумму в валюте взаиморасчетов по договору.

В договоре с контрагентом устанавливаются настройки, которые влияют не только на детализацию взаиморасчетов, но и на используемый документооборот и контроль задолженности.

Возможность использования того или иного варианта контроля зависит от определенной в договоре детализации взаиморасчетов:

- Контроль суммы задолженности может использоваться при любом способе учета взаиморасчетов. Данный вариант контроля означает, что отгрузка товаров может производиться, только если дебиторская задолженность по договору после отгрузки не превысит указанную в реквизите договора величину;

- Контроль числа дней задолженности возможен только при ведении взаиморасчетов «По расчетным документам». Данный вариант контроля в совокупности с контролем суммы задолженности представляет собой так называемую «Кредитную линию»;

- Возможность контроля обязательного размера предоплаты и ограничения срока резервирования товара при отсутствии предоплаты могут использоваться при условии оформления заказов покупателей, то есть если взаиморасчеты выдуться «По заказам» или «По договору в целом»:

- при включенном флаге «Размер предоплаты по заказу покупателя, процентов, не менее» задается процент обязательной предоплаты по заказу, для разрешения отгрузки товара. Отгрузка разрешена, если по заказу поступил (фактический или планируемый) указанный процент предоплаты;

- при включенном флаге «Держать резерв без оплаты ограниченное время, дней не более» задается максимальное число дней, в течение которых документ «Закрытие заказов» не будет «видеть» ранее зарезервированные по этому договору остатки товаров, то есть в течение указанного количества дней резерв не будет считаться просроченным без наличия оплаты.

Важно!!!

Контроль дебиторской задолженности – функционал управленческого учета взаиморасчетов и действует только при проведении документов в «оперативном» режиме.

Обратить внимание!!!

Если нарушены установленные в договоре ограничения, то документы отгрузки или оплаты проводиться не будут, при этом пользователю будет выдаваться соответствующее сообщение.

Данные о взаиморасчетах в бухгалтерском учете можно анализировать с помощью стандартных бухгалтерских отчетов (например: «Оборотно-сальдовая ведомость по счету», «Карточка счета», «Анализ субконто» и т.д.).Данные о взаиморасчетах в управленческом учете можно контролировать и анализировать с помощью отчетов:

- Ведомость по взаиморасчетам с контрагентами;

- Задолженность по контрагентам;

- Ведомость по расчетам с контрагентами;

- Дебиторская задолженность по интервалам;

- Дебиторская задолженность по срокам долга;

- Отчет по кредитной линии.

В данной статье будет рассмотрено несколько примеров оформления торговых операций в случае контроля взаиморасчетов по расчетным документам.

Отгрузка товаров покупателю в кредит

На этапе оформления договора с контрагентом необходимо определить те условия, по которым товар отгружается покупателю в кредит.

Пример 1

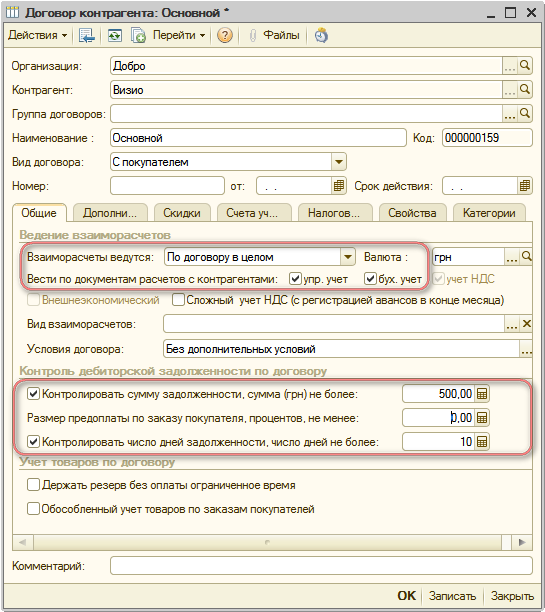

Максимальная сумма кредита, который может быть предоставлен покупателю, составляет 500,00 грн., срок на который предоставляется кредит, равняется 10 дням. Контроль оплаты необходимо детализировать до конкретной накладной на отгрузку.

В соответствии с введенными условиями в договоре с покупателем устанавливаются следующие параметры (Рис. 1):

- Взаиморасчеты ведутся по документам расчетов с контрагентами;

- Контролировать сумму задолженности, сумма (грн.) не более – 500,00;

- Контролировать число дней задолженности, число дней не более — 10.

Рисунок 1 – заполненный договор с контрагентом

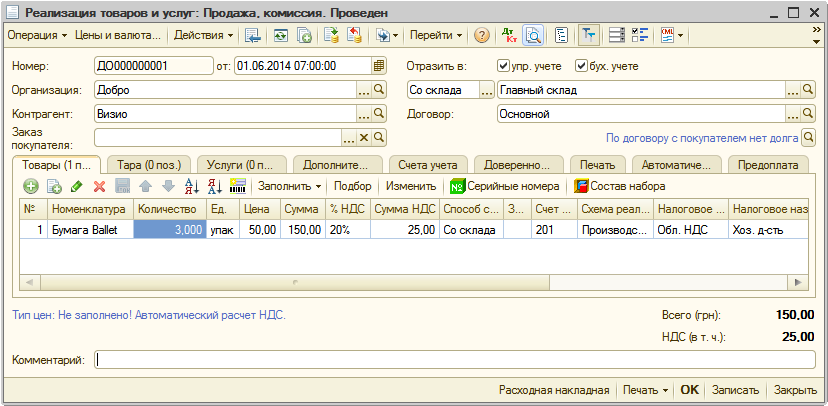

В рамках этого договора может быть оформлено несколько документов отгрузки. Контроль суммы кредита и срока задолженности производится по всем документам, оформленным в рамках договора.

Если для целей управленческого учета в конкретном договоре определены параметры контроля дебиторской задолженности, то для договора с покупателем это обозначает, что будут контролироваться операции реализации.

Контроль задолженности производится при оформлении каждого последующего документа отгрузки с учётом суммы отгрузки по ранее оформленным документам отгрузки. Если покупатель превысит установленный для него кредит или просрочит срок оплаты, хотя бы по одному документу отгрузки, оформленному в рамках договора, то при попытке провести документ, будет выдано соответствующее сообщение о невозможности отгрузки.

Отгрузка товаров в кредит оформляется документом «Реализация товаров и услуг» (Рис. 2).

Рисунок 2 – заполненный документ «Реализация товаров и услуг»

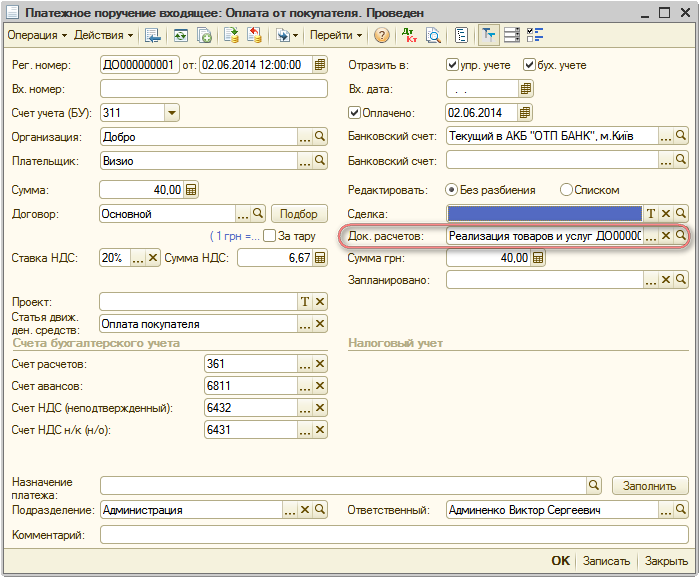

Оплата отгрузки фиксируется по каждой конкретной накладной (документу «Реализация товаров и услуг»). Одна накладная может быть оплачена несколькими платежными документами. Оплата может быть оформлена наличными (документ «Приходный кассовый ордер») или путем перевода денежных средств на расчетный счет (например, с помощью документа «Платежное поручение исходящее»). В платежном документе в качестве расчетного документа должна быть указана та накладная, по которой производится оплата (Рис. 3).

Рисунок 3 – заполненный документ «Платежное поручение входящее»

В то же время с помощью одного платежного документа может быть оформлена оплата нескольких документов отгрузки. Для того чтобы зафиксировать оплату нескольких накладных в платежном документе необходимо установить переключатель «Редактировать» в положение «Списком». С помощью кнопки «Подбор» можно выбрать те документы реализации, по которым есть задолженность.

Предварительно покупателю может быть выписан «Счет на оплату покупателю», для того чтобы покупатель оплатил отгруженные в кредит товары.

Счет на оплату покупателю оформляется по тому же договору. В этот счет можно скопировать товары из оформленных ранее документов реализации. Для этого надо в документе «Счет на оплату покупателю» нажать на кнопку «Изменить» и выполнить действие «Добавить из документа».

Контроль дебиторской задолженности

Отчет «Дебиторская задолженность по срокам долга»

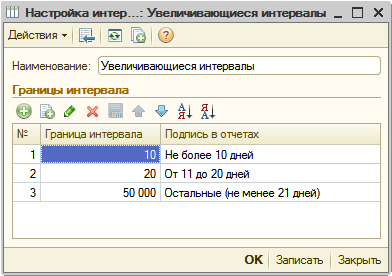

Для оценки сроков задержки задолженности по документам реализации можно воспользоваться отчетом «Дебиторская задолженность по срокам долга».

В этом отчете все просроченные задолженности контрагентов распределяются по интервалам задержки сроков задолженности. Список этих интервалов задается пользователем в специальном справочнике «Настройка интервалов», который открывается для ввода и редактирования при открытии/изменении реквизита «Интервал» (Рис. 4).

Рисунок 4 – заполненный справочник «Настройка интервалов»

В справочнике «Настройка интервалов» может храниться несколько последовательностей интервалов с разным распределением сроков задолженности, например: дебиторская задолженность по дням, дебиторская задолженность по неделям и т.д.

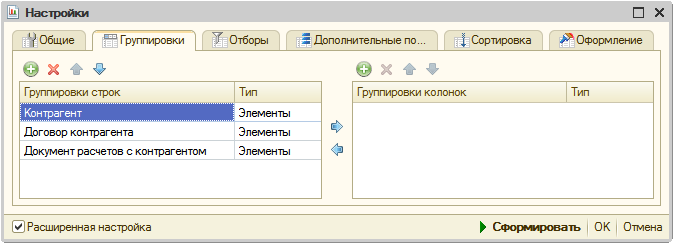

Для оценки сроков задолженности по конкретным накладным нужно установить группировку данных в отчете: «Контрагент», «Договор контрагента», «Документ расчетов с контрагентом» (Рис. 5).

Рисунок 5 – заполненные настройки отчета на закладке «Группировки»

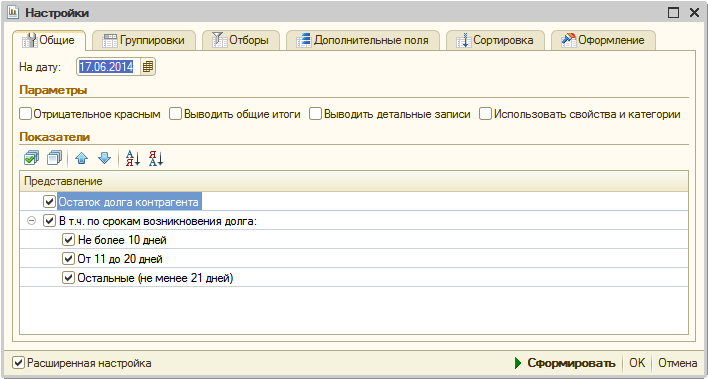

На закладке «Общие» можно указать только те интервалы задолженности, в разрезе которых нужно посмотреть данные (Рис. 6).

Рисунок 6 – заполненные настройки отчета на закладке «Общие»

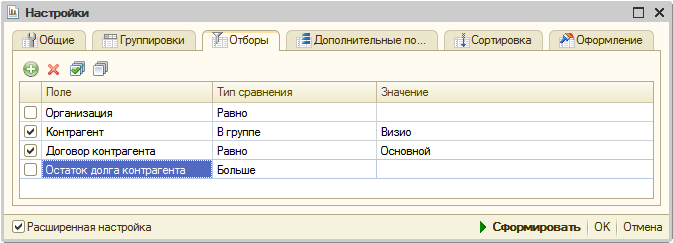

Можно также отобрать данные по конкретному договору контрагента на закладке «Отборы» (Рис. 7).

Рисунок 7 – заполненные настройки отчета на закладке «Отборы»

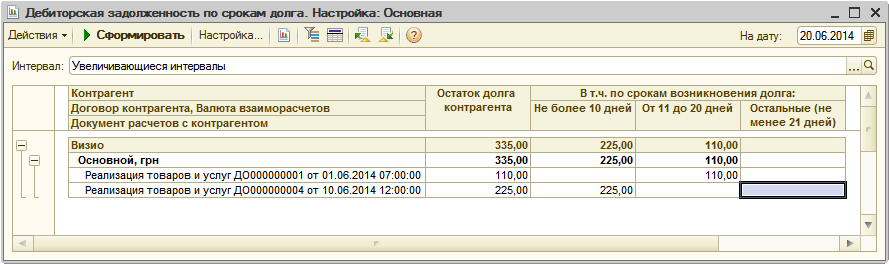

Срок задолженности считается от даты документа. Например, документ «Реализация товаров и услуг» №ДО000000001 оформлен 01 июня, а документ «Реализация товаров и услуг» № ДО000000004 оформлен 10 июня. Дата построения отчета — 20 июня. Первый документ попадает в интервал сроков задолженности — от 11 до 20 дней, а второй документ попадает в интервал до 10 дней (Рис. 8).

Рисунок 8 – отчет «Дебиторская задолженность по срокам долга»

Отчет «Отчет по кредитной линии»

Для анализа состояния оформленных с контрагентом кредитных линий можно воспользоваться отчетом «Отчет по кредитной линии».

В отчете можно отследить информацию, как по предоставленным кредитным линиям (по договорам с покупателями, комиссионерами), так и по полученным кредитным линиям (по договорам с поставщиками и комитентами).

При этом анализируются только те договора, в которых взаиморасчеты ведутся до уровня расчетных документов. В отчете фиксируется сумма отгрузки и сумма оплаты в валюте взаиморасчетов и в валюте управленческого учета.

В поле «Срок оплаты» указывается дата предполагаемой оплаты расходной накладной, по которой происходила отгрузка в кредит. Срок оплаты вычисляется как дата отгрузки плюс количество дней задолженности, указанное в договоре с контрагентом.

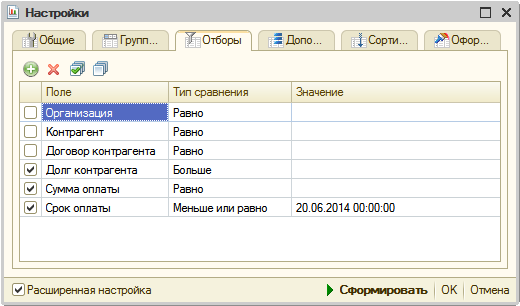

С помощью этого отчета можно получить список тех накладных, по которым просрочен срок оплаты при отгрузке товаров в кредит. Для этого в отчете надо установить следующие параметры отбора (Рис. 9):

- Долг контрагента больше нуля.

- Сумма оплаты равна нулю.

- Срок оплаты меньше или равно той даты, на которую контролируется состояние кредитных линий.

Рисунок 9 – заполненные настройки отчета на закладке «Отборы»

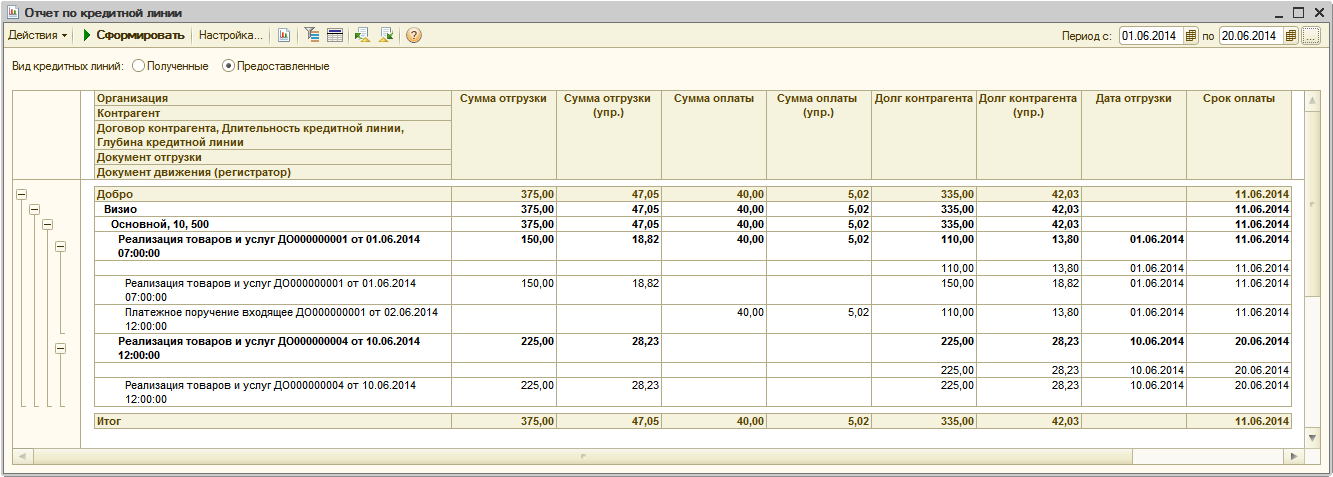

Сформированный отчет «Отчет по кредитной линии» позволяет увидеть список расходных накладных, по которым просрочен срок оплаты при отгрузке товаров в кредит (Рис. 10).

Рисунок 10 – отчет «Отчет по кредитной линии»

Отгрузка товаров покупателю по предоплате

Отгрузка товаров покупателю по предоплате может быть оформлена в рамках того же договора, что и отгрузка товаров в кредит. Если же необходимо проводить в дальнейшем отдельный анализ взаиморасчетов по кредитным договорам и договорам с предварительной оплатой, то целесообразно эти операции оформлять в рамках различных договоров с контрагентом.

При оформлении договора с отгрузкой по предоплате параметры кредитных отношений устанавливать не надо. Товар будет отгружаться только на ту сумму, которая указана в платежном документе. Товар отгружается покупателю из текущего остатка без предварительного резервирования.

Изначально покупателю может быть выписан счет на оплату в рамках данного договора. В качестве счета на оплату используется документ «Счет на оплату покупателю», по которому не производится резервирование товаров.

По одному документу оплаты можно произвести поэтапную отгрузку товаров несколькими накладными, однако сумма отгрузки по всем накладным, оформленным по данному платежному документу, не должна превышать сумму предварительной оплаты, зарегистрированной в платежном документе.

Пример 2

Взаиморасчеты с контрагентом ведутся в разрезе дополнительной аналитики по расчетным документам. От покупателя поступила предоплата на сумму 12000,00 грн.

Реализация осуществлена на часть предоплаты, на сумму 3600,00 грн.

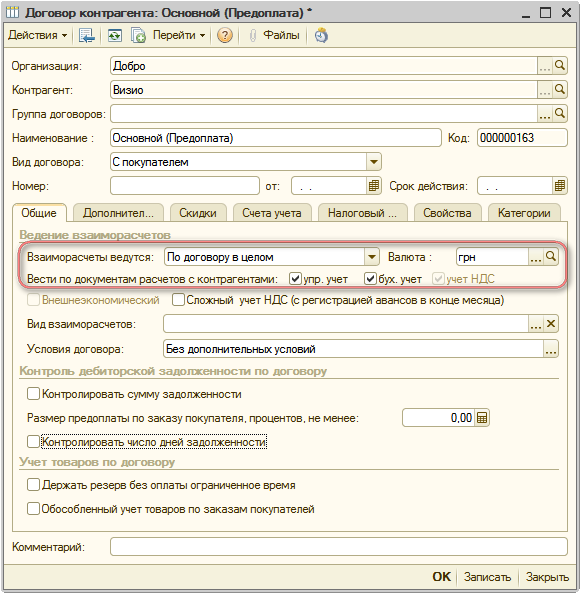

В соответствии с условиями примера в договоре с покупателем устанавливаются следующие параметры (Рис. 11):

- взаиморасчеты ведутся «По договору в целом»;

- взаиморасчеты ведутся по документам расчетов с контрагентами.

Рисунок 11 – заполненый договор с контрагентом

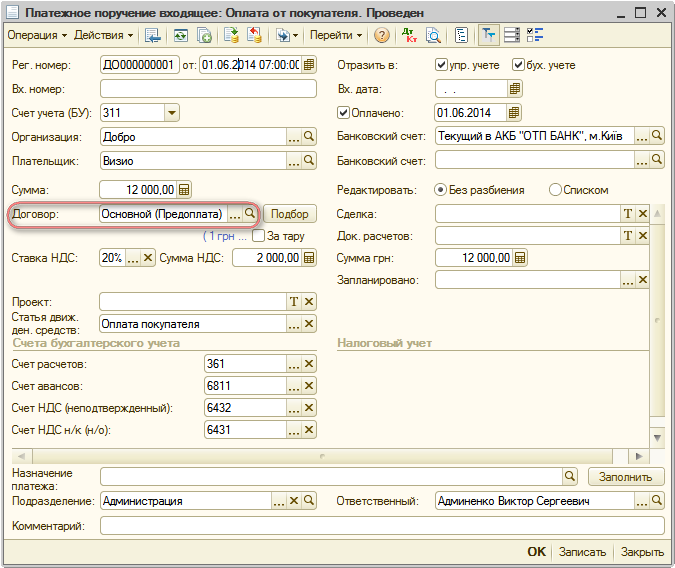

Зачисление денежных средств на расчетный счет компании оформляется с помощью документа «Платежное поручение входящее» (Рис. 12).

Рисунок 12 – заполненный документ «Платежное поручение входящее»

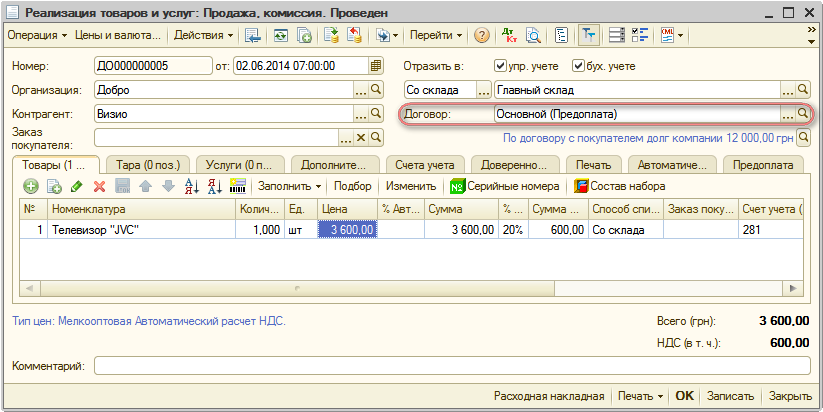

Для отражения операции отгрузки товаров по предоплате оформляется документ «Реализация товаров и услуг» (Рис. 13).

Рисунок 13 – заполненный документ «Реализация товаров и услуг» на закладке «Товары»

Обратить внимание!!!

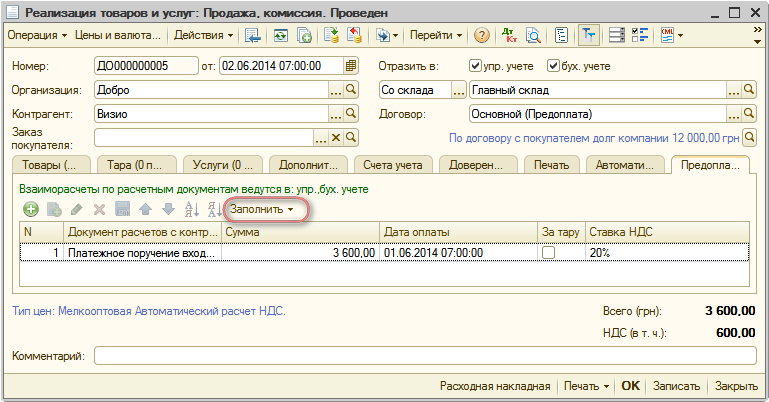

При ведении взаиморасчетов с контрагентом в разрезе расчетных документов, в документах отгрузки отражается закладка «Предоплата» (Рис. 13). Если отгрузка это второе событие – необходимо проверить, чтобы на данной закладке были заполнены платежные документы.

Список документов расчетов может быть заполнен автоматически при нажатии кнопки «Заполнить» – «Заполнить документы предоплаты» (Рис. 14).

Рисунок 14 – заполненный документ «Реализация товаров и услуг» на закладке «Предоплата»

Таких документов реализации может быть несколько.

Контроль кредиторской задолженности

Отчет «Ведомость по расчетам с контрагентами»

Проконтролировать отгрузку товаров по предоплате можно с помощью отчета «Ведомость по расчетам с контрагентами» (Рис. 15). Настройки отчета аналогичны тем настройкам, которые были введены в предыдущем отчете для контроля отгрузки товаров по предоплате. Можно установить еще дополнительный отбор по договору контрагента.

Рисунок 15 – заполненный отчет «Ведомость по расчетам с контрагентами»

Из отчета видно, что сумма предоплаты по договору погашена не полностью, и необходимо еще отгрузить товар контрагенту на сумму 8400,00 грн.