Порядок відображення операції овердрафту (короткострокового кредиту банку)

Відповідно до листа НБУ № 48-104/1280/6433 від 31.05.2013 р. овердрафт – це короткостроковий кредит, що надається банком клієнту в межах обумовленої суми шляхом оплати розрахункових документів клієнта на суму, що перевищує фактичний залишок на цьому рахунку.

При цьому недостатня для платежу сума, не надходить на банківський рахунок підприємства, а одразу перераховується отримувачу коштів, якого зазначено в платіжному дорученні.

Наприклад, якщо в платіжному дорученні вказана сума 100 000 грн, у той час як залишок на рахунку підприємства на день платежу становить всього 10 000 грн, банк, незважаючи на це, перераховує повністю всю суму.

Тобто, кредит з овердрафту складає не всю суму зазначеного у дорученні платежу, а тільки ту, якої не вистачає на рахунку клієнта для того, щоб він міг розплатитися за зобов'язаннями (крім випадків, коли на рахунку клієнта нульовий залишок) і в результаті на розрахунковому рахунку клієнта буде значитися негативний залишок 90 000 грн.

Тобто, овердрафт – це негативне сальдо на розрахунковому рахунку.

Кожен банк самостійно визначає умови кредитування, при цьому до кандидатів на отримання овердрафту виставляються, як правило, підвищені вимоги.

У період використання овердрафту нараховуються відсотки. Вони відносяться до фінансових витрат, що враховуються при обчисленні об'єкта оподаткування, якщо їх нарахування здійснюється у зв'язку з веденням господарської діяльності.

Заборгованість за овердрафтом погашається банком самостійно у міру надходження коштів на рахунок підприємства.

Оскільки при овердрафті гроші на рахунок клієнта не надходять, а перераховуються безпосередньо одержувачу платежу, а погашення заборгованості не оформлюється окремим платіжним дорученням від клієнта, а просто поповнюється поточними надходженнями на його рахунок, то в бухгалтерському обліку отримання і повернення овердрафту не відображається. Все відбувається у звичайному режимі поточних платежів.

Якщо ж банк перераховує гроші на рахунок клієнта, то це не овердрафт, а звичайний кредит, хоч би яким короткостроковим він не був (навіть якщо виданий «сьогодні – на сьогодні»).

З порядком відображення короткострокового кредиту можна ознайомитися у статті «Методика відображення операцій за короткостроковими кредитами та позиками».

Порядок відображення операцій

ПРИКЛАД 1

Організація «ВЕЛЕС» оформила договір з контрагентом-постачальником «ТоргОборуд ТОВ» на поставку 10 од. торгового обладнання «Касовий бокс MEDIUM» на суму 302000,00 грн у т.ч. ПДВ. Умови купівлі зареєстровані в прикладному рішенні документом «Замовлення постачальнику».

За замовленням постачальнику 02.05.2025 р. необхідно перерахувати передоплату в сумі 151000,00 грн.

Залишок коштів на розрахунковому рахунку підприємства на 02.05.2025 року – 20 000,00 грн.

Для оплати за контрактом підприємством укладено з банком договір овердрафту строком на один місяць – з 02.05.2025 року по 31.05.2025 року на загальну суму 133000,00 грн.

Згідно умов договору за відкриття кредитної лінії (овердрафту) 02.05.2025 року сплачена комісія банку у розмірі 2000 грн.

08.05.2025 року отримано передоплату від контрагента-покупця у сумі 240 000,00 грн.

У день закриття кредитної лінії нараховані та перераховані відсотки за користування овердрафтом у сумі 630 грн.

- Перерахування коштів постачальнику оформлюється документом «Платіжне доручення вихідне» з видом операції «Оплата постачальнику».

Документ може бути створений:

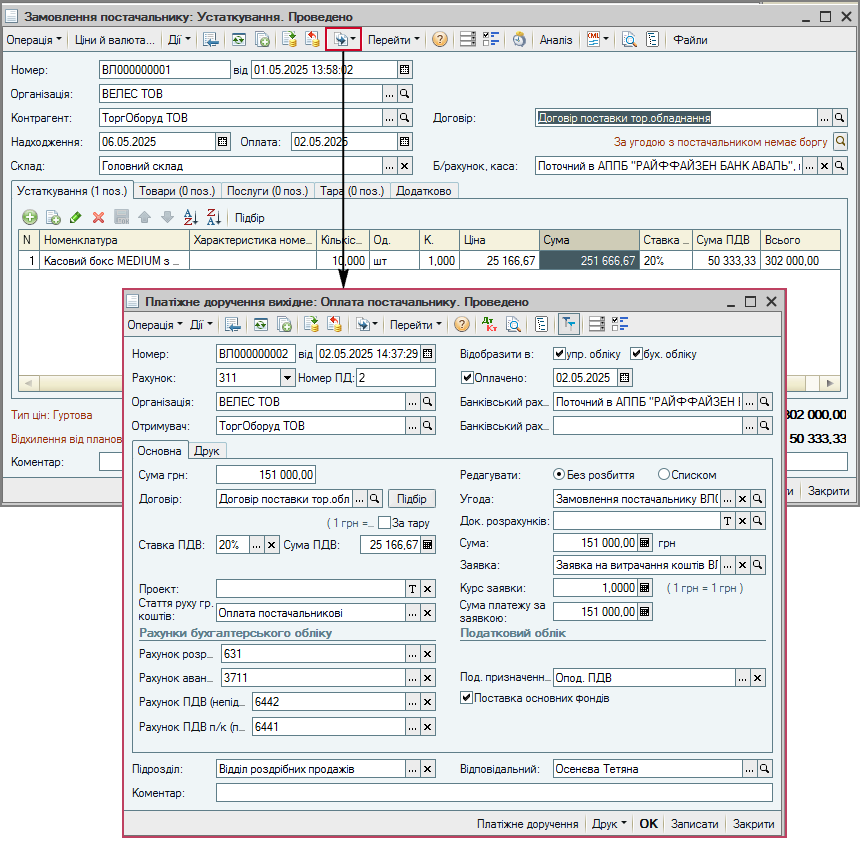

- на підставі документа «Замовлення постачальнику», в цьому випадку більшість реквізитів буде заповнено автоматично (Мал. 1);

- вручну із загального списку документів.

Малюнок 1 – оформлення документа «Платіжне доручення вихідне» з видом операції «Оплата постачальнику» на підставі замовлення постачальнику

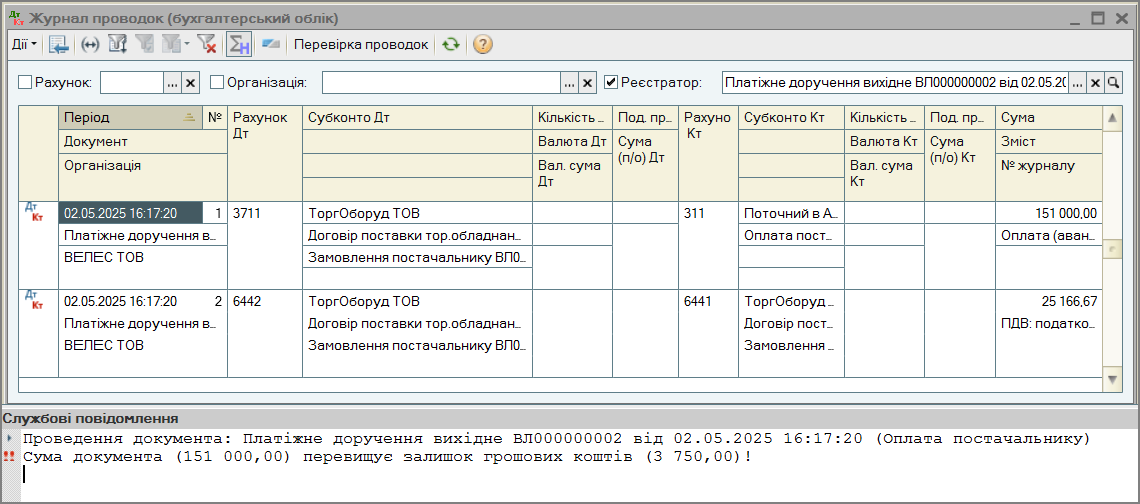

Малюнок 2 – проводки документа «Платіжне доручення вхідне» на суму, яка перевищує залишок на рахункуЗвернути увагу!

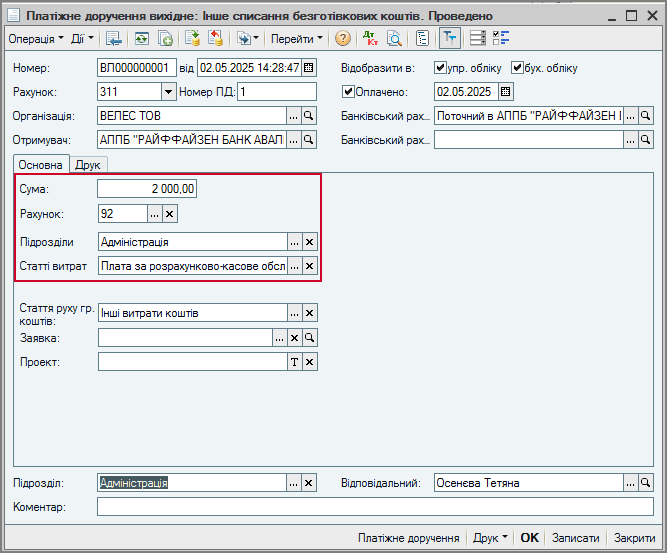

У прикладному рішенні проводиться контроль залишків грошових коштів з обов'язковим інформуванням користувача про їх недостатність (Мал. 2), але мати негативний залишок за банківським рахунком не забороняється. - Перерахування комісії банку за відкриття овердрафту оформляється документом «Платіжне доручення вихідне» з видом операції «Інше списання безготівкових коштів» (Мал. 3). У відповідних реквізитах документа зазначаються:

- Сума платежу – 2000,00 грн;

- Рахунок обліку – 92 «Адміністративні витрати» або інший рахунок витрат відповідно до вимог Інструкції 291 та НП©БО 16;

- Підрозділ організації;

- Стаття витрат – наприклад, «Плата за розрахунково-касове обслуговування та інші послуги банків».

Звернути увагу!

Попередньо у довідник «Статті витрат» внесена інформація про статті витрат, які найбільш часто використовуються при відображенні господарських операцій в регламентованому обліку. За потреби користувач може самостійно додавати нові статті витрат до довідника.

Малюнок 3 – документ «Платіжне доручення вихідне» з видом операції «Інше списання безготівкових коштів»Проаналізувати інформацію про залишок грошових коштів на розрахунковому рахунку підприємства можна:

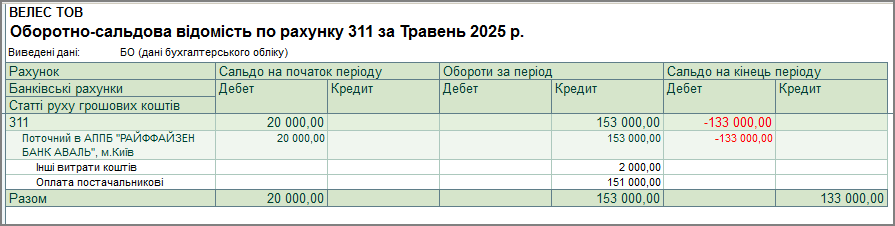

- В регламентованому обліку – за допомогою звіту «Оборотно-сальдова відомість по рахунку» (Мал. 4).

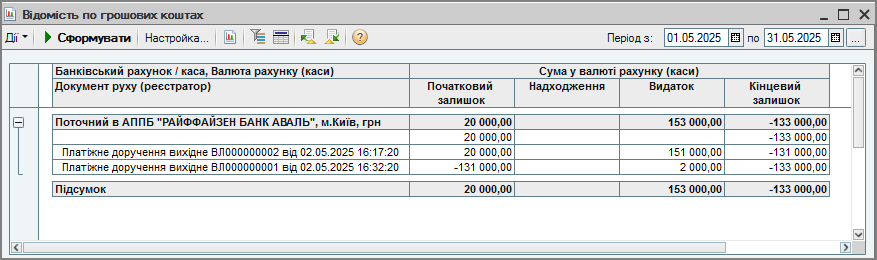

Малюнок 4 – звіт «Оборотно-сальдова відомість по рахунку» за рахунком 311 - В управлінському обліку – за допомогою звіту «Відомість по грошових коштах» (Мал. 5).

Малюнок 5 – звіт «Відомість по грошових коштах»

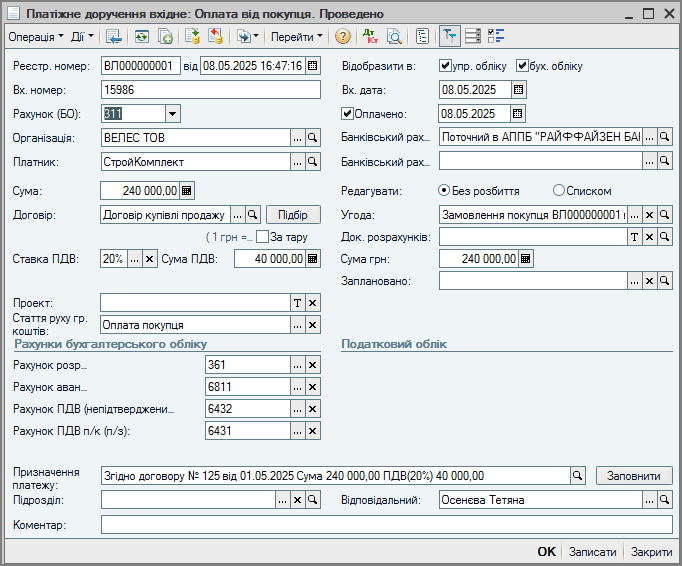

- Отримання коштів від контрагента-покупця оформлюється документом «Платіжне доручення вхідне» з видом операції «Оплата від покупця» (Мал. 6).

Малюнок 6 – документ «Платіжне доручення вхідне» з видом операції «Оплата від покупця»При надходженні коштів на розрахунковий рахунок підприємства, овердрафт погашається банком автоматично.

Після погашення заборгованості за овердрафтом сума грошових коштів на розрахунковому рахунку підприємства складе 107000,00 грн (240000,00 грн – 133000,00 грн).

Перевірити інформацію про залишок грошових коштів на розрахунковому рахунку підприємства можна:

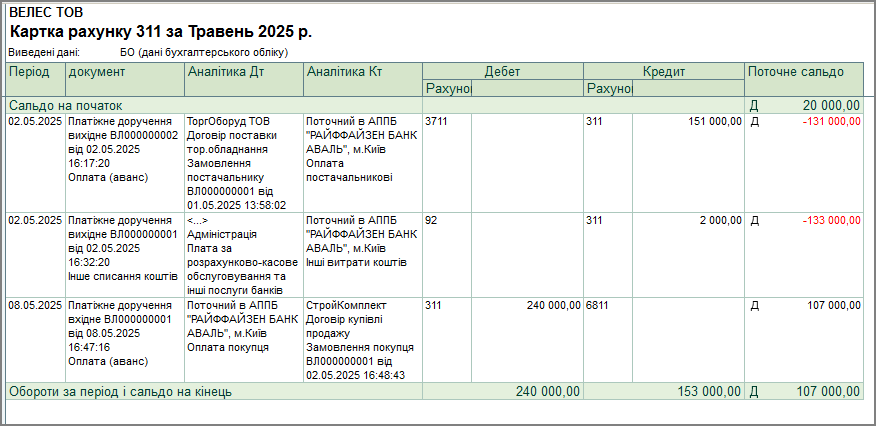

- В регламентованому обліку – за допомогою звіту «Картка рахунку» (Мал. 7).

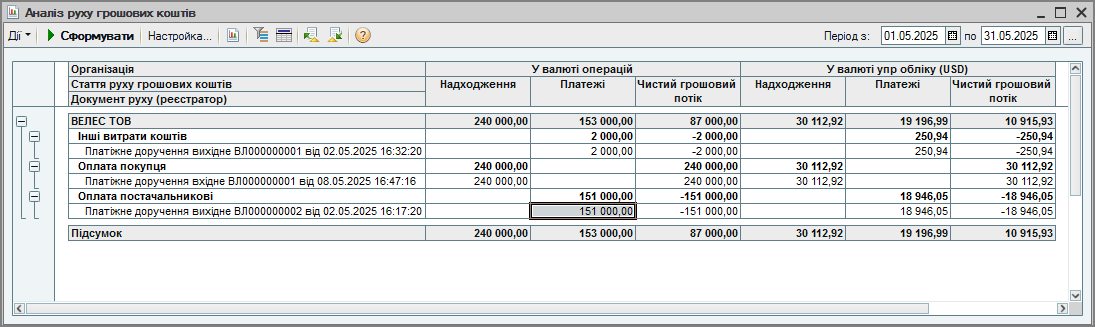

Малюнок 7 – звіт «Картка рахунку» за рахунком 311 - В управлінському обліку – за допомогою звіту «Аналіз руху грошових коштів» (Мал. 8).

Малюнок 8 – звіт «Аналіз руху грошових коштів»

- В регламентованому обліку – за допомогою звіту «Картка рахунку» (Мал. 7).

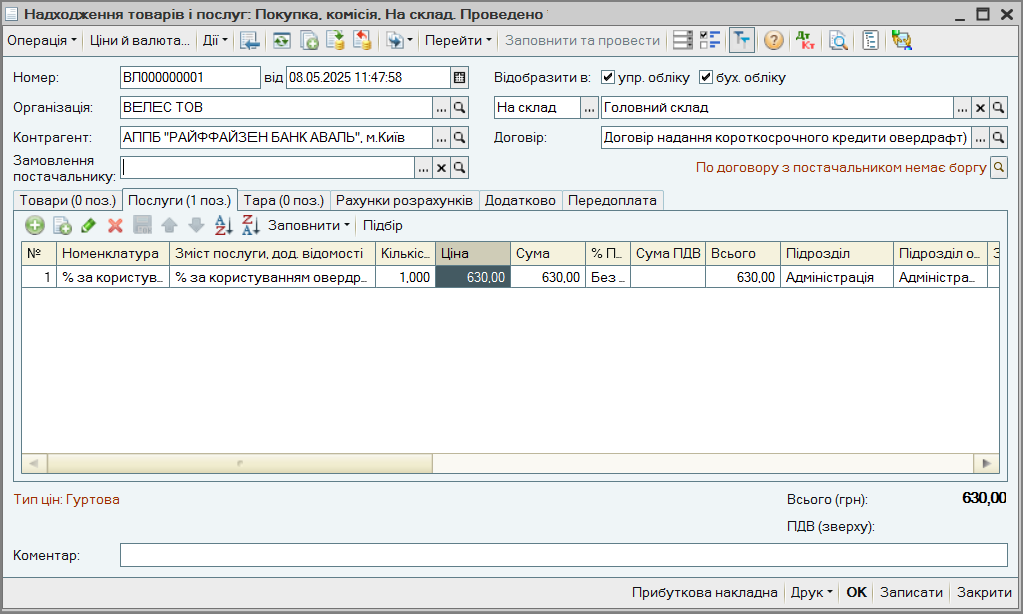

- Нараховані проценти за користування овердрафтом – це відсотки за позиками згідно з п.27 НП©БО 16 та НП©БО 31 «Фінансові витрати».

Згідно Інструкції 291 у бухгалтерському обліку їх відображають за дебетом рахунку 951 «Відсотки за кредит» та кредитом рахунку 684 «Розрахунки за нарахованими відсотками».

Нарахування відсотків на суму отриманого овердрафту оформлюється одним з документів:

- «Надходження товарів і послуг» з видом операції «Покупка, комісія», якщо відсотки за кредитом відносяться до складу витрат організації (Мал. 9).

- «Надходження дод. витрат», якщо витрати за кредитом необхідно віднести на собівартість товарів.

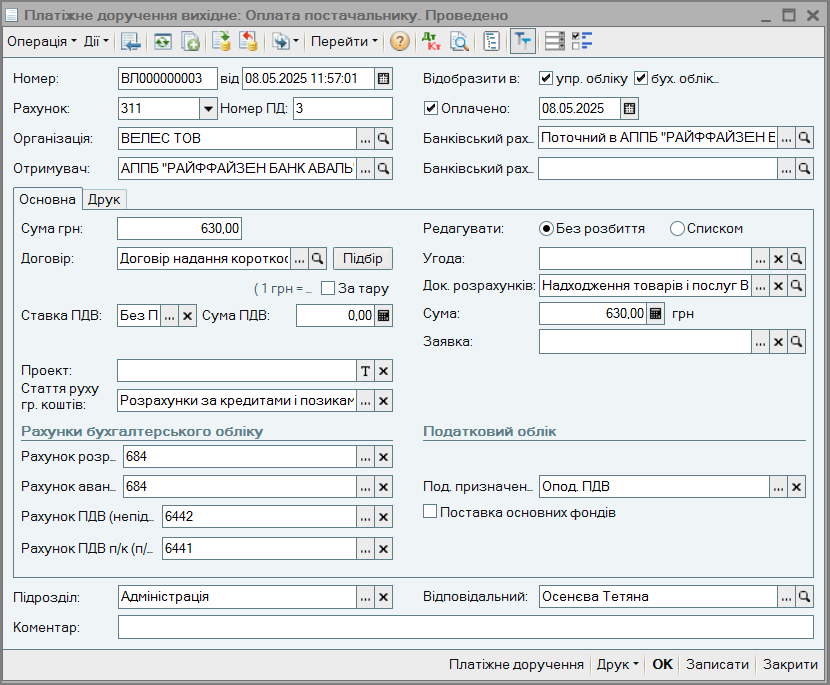

Малюнок 9 – документ «Надходження товарів і послуг» з видом операції «Покупка, комісія» - Погашення заборгованості по відсотках за договором з банком відображається документом «Платіжне доручення вихідне» з видом операції «Оплата постачальнику» (Мал. 10).

Документ може бути введений на підставі документа «Надходження товарів і послуг» за кнопкою «Створити на підставі» або як самостійний документ.

Малюнок 10 – документ «Платіжне доручення вихідне» з видом операції «Оплата постачальнику»

Порядок розрахунку курсових різниць при отриманні овердрафту в іноземній валюті

Відповідно до п.8 НП©БО 21 визначення курсових різниць за монетарними статтями в іноземній валюті проводиться на дату балансу, а також на дату здійснення господарської операції в її межах або за всією статтею (відповідно до облікової політики).

Якщо овердрафт отриманий у іноземній валюті, то при відображенні надходження на розрахунковий рахунок буде виконуватися переоцінка розрахункового рахунку, яка можлива тільки у разі наявності кредитового залишку за рахунком.

ПРИКЛАД 2

Організація «ВЕЛЕС» оформила контракт з контрагентом-нерезидентом «Schuco International KG» на поставку ПВХ профільної системи «Schuco Corona AS 60» на суму 28000,00 €. Умови купівлі зареєстровані у прикладному рішенні документом «Замовлення постачальнику».

За замовленням постачальнику 01.05.2025 р. необхідно перерахувати передоплату в сумі 20000 €.

Залишок коштів на розрахунковому рахунку підприємства на дату платежу – 3500 €. Для оплати за контрактом підприємством укладено з банком договір овердрафту в валюті на суму 16500 €.

05.05.2025 р. заборгованість за овердрафтом повністю погашено коштами, які найшли від покупця.

Порядок відображення операції перерахування коштів контрагенту-нерезиденту, нарахування і оплата комісії та відсотків, а також погашення овердрафту в валюті повністю аналогічний описаному в ПРИКЛАДІ 1.

Умовно вважаємо, що курс валют склав:

- На 30.04.2025 р. – 41,996 грн за 1 €;

- На 01.05.2025 р.– 47,0 грн за 1 €;

- На 05.05.2025 р. – 47,3 грн за 1 €.

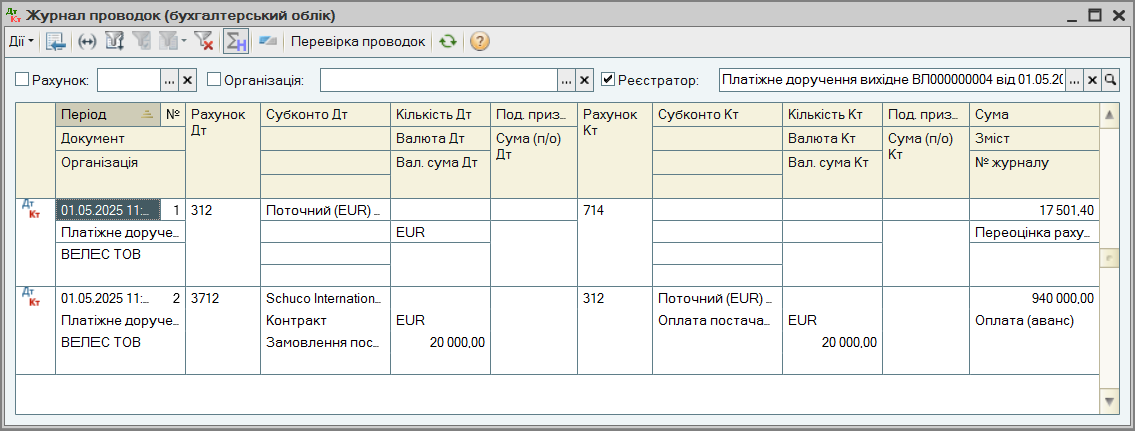

Перерахунок передоплати за контрактом постачальнику-нерезиденту в валюті оформлюється документом «Платіжне доручення вихідне» з видом операції «Оплата постачальнику». При проведенні документа відображається списання грошових коштів з банківського рахунка і виконується переоцінка розрахункового рахунка (Мал. 11).

Малюнок 11 – проводки сформовані при проведенні документа «Платіжне доручення вихідне» з видом операції «Оплата постачальнику»

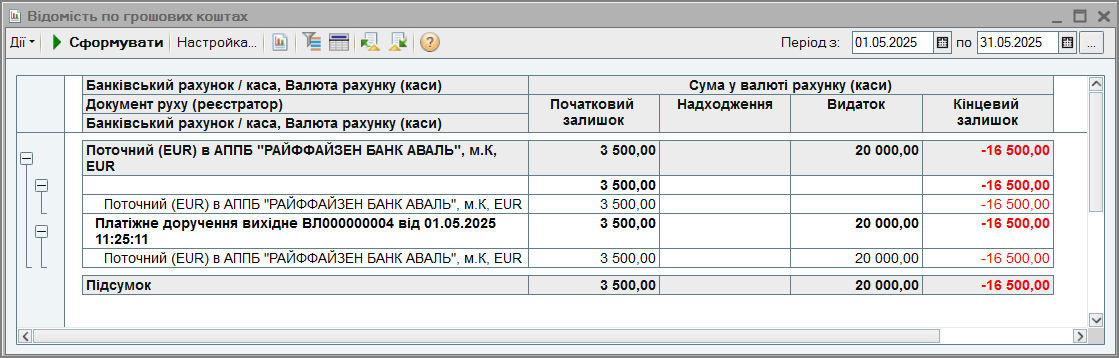

В результаті на банківському рахунку організації на 05.05.2025 р. значиться негативний залишок грошових коштів у сумі 16500 € (Мал. 12).

Малюнок 12 – звіт «Відомість по грошових коштах»

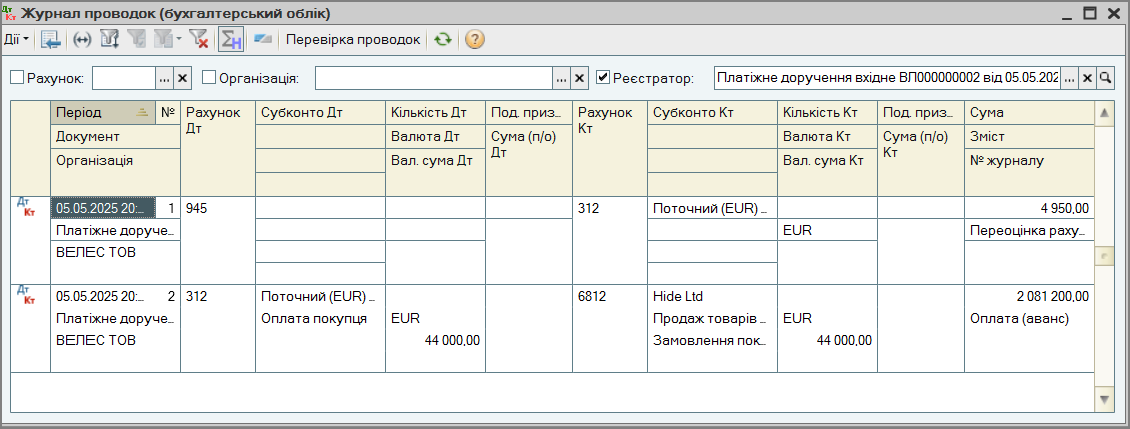

Згідно умов прикладу в результаті надходження коштів від покупця 05.05.2025 р. овердрафт повністю погашено. Оскільки курс валюти змінився при проведенні документа «Платіжне доручення вхідне» виконується переоцінка від’ємного залишку грошових коштів на розрахунковому рахунку організації (Мал. 13).

За умовами прикладу:

- залишок на банківському рахунку за курсом на 01.05.2025 р.:

16500 € * 47,00 грн = 775500 грн;

- сума залишку грошових коштів на дату погашення заборгованості – 05.05.2025 р.

16500 € * 47,300 грн = 780450 грн;

- переоцінка 312 рахунку на суму поточної операції:

780450 грн – 775500 грн = 4950 грн.

Малюнок 13 – переоцінка від’ємного залишку грошових коштів при проведенні документа «Платіжне доручення вхідне»

Детальніше з порядком переоцінки розрахункового рахунку можна ознайомитися в статті «Визначення курсових різниць при переоцінці розрахункового рахунку».