Методика відображення операцій за короткостроковими кредитами та позиками

В даній статті розглянуто порядок відображення нарахування та погашення поточних (короткострокових) кредитів/позик, нарахування додаткових витрат за кредитами, та аналіз даних.

Послідовність розгляду питань:

- Загальна інформація

- Введення інформації про кредитний договір

- Отримання кредиту

- Погашення суми тіла кредиту

- Нарахування і оплата додаткових витрат за кредитом

- Аналіз даних

Загальна інформація

Відповідно до пп.14.1.258 ст.14 ПКУ фінансовий кредит — це кошти, які надаються банком-резидентом або нерезидентом, що кваліфікується як банківська установа згідно із законодавством країни перебування нерезидента, або резидентами і нерезидентами, які мають згідно з відповідним законодавством статус небанківських фінансових установ, а також іноземною державою або його офіційними агентствами, міжнародними фінансовими організаціями та іншими кредиторами-нерезидентами, юридичній чи фізичній особі на визначений строк для цільового використання під процент.

Якщо отримані платником податку кошти відповідають визначенню фінансового кредиту, то основна сума такого кредиту не є доходом підприємства при його отриманні та витратами при його погашенні (пп.6.6 п.6 НП©БО 15 і пп.9.3 п.9 НП©БО 16).

Згідно з пп.14.1.206 ст.14 ПКУ проценти — це дохід, який сплачується (нараховується) позичальником на користь кредитора як плата за використання залучених на визначений або невизначений строк коштів або майна. При цьому до процентів включається, зокрема, платіж за використання коштів, отриманих у кредит.

Витрати на нарахування процентів за користування кредитами належать до фінансових витрат (п.27 НП©БО 16) крім тих, що включаються до собівартості кваліфікаційних активів на підставі НП©БО 31, включаються до складу інших витрат і визнаються витратами того звітного періоду, в якому їх було здійснено, згідно з правилами ведення бухгалтерського обліку.

Відповідно до НП©БО 1 і НП©БО 11 банківські кредити, отримані підприємством, визначаються як зобов'язання.

Відповідно до п.4 НП©БО 11 зобов'язання поділяються на:

- поточні – це зобов'язання, які будуть погашені протягом операційного циклу підприємства або повинні бути погашені протягом дванадцяти місяців, починаючи з дати балансу;

- довгострокові – це всі зобов'язання, які не є поточними зобов'язаннями.

Облік розрахунків за довгостроковими позиками (кредитами) банків ведеться згідно з Інструкцією № 291 на рахунку 50 «Довгострокові позики» (зокрема, на субрахунку 501 «Довгострокові кредити банків у національній валюті»).

За кредитом рахунку 50 відображаються суми одержаних довгострокових позик (кредитів), а також переведення короткострокових (відстрочених) позик (кредитів) до складу довгострокових, за дебетом цього рахунку — погашення заборгованості за ними та переведення до поточної заборгованості за довгостроковими зобов'язаннями.

Облік розрахунків у національній та іноземній валютах за кредитами банків, строк повернення яких не перевищує 12 місяців з дати балансу, ведеться відповідно до Інструкції № 291 на рахунку 60 «Короткострокові позики» (зокрема, на субрахунку 601 «Короткострокові кредити банків у національній валюті»).

За кредитом рахунку 60 відображаються суми одержаних кредитів, за дебетом цього рахунку — сума їх погашення та переведення до довгострокових зобов'язань у разі відстрочення кредитів.

Облік витрат, пов'язаних з нарахуванням та сплатою відсотків, процентів, тощо згідно зІнструкцією № 291 ведеться на субрахунку 951 «Відсотки за кредит».

Сума витрат відображається за дебетом рахунку 951 у кореспонденції з кредитом субрахунку 684 «Розрахунки за нарахованими відсотками».

ПРИКЛАД

Організація «ВЕЛЕС ТОВ» у квітні 2024 р. оформила договір на отримання короткострокового кредиту від АТ«УКРСИББАНК» на суму 250000,00 грн.

Згідно умов договору:

- погашення тіла кредиту проводиться у сумі 25000 грн до 10 числа кожного місяця;

комісія за надання кредиту – 5000,00 грн;

ставка відсотків по кредиту – 10% річних на залишок непогашеної суми тіла кредиту.

Введення інформації про кредитний договір

Інформація про контрагента – кредитора вводиться в довідник «Контрагенти», для кредитора встановлюється прапор «Постачальник».

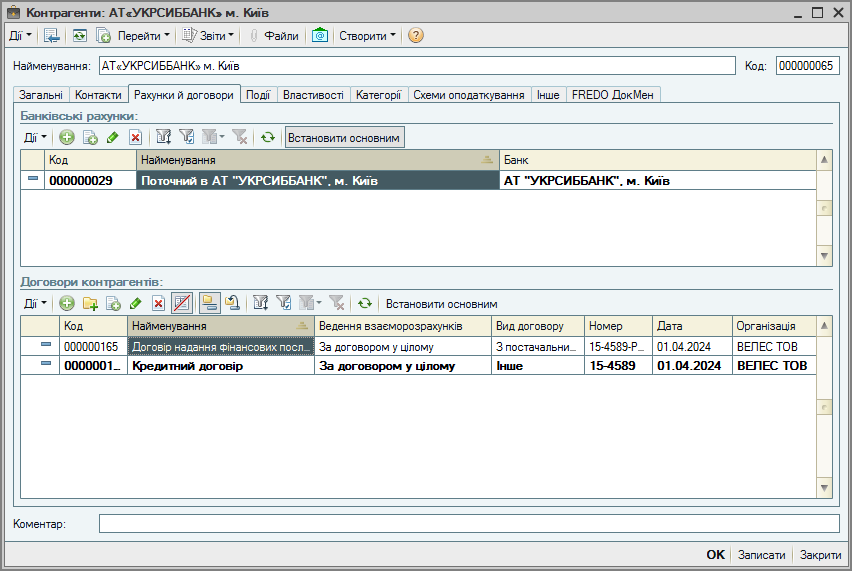

У довіднику «Договори контрагентів» за кожним контрагентом–кредитором потрібно створити два договори (Мал. 1):

- з видом договору «Інше» – для обліку заборгованості за основною сумою кредиту;

- з видом договору «З постачальником» – для обліку заборгованості за відсотками та комісіями.

Малюнок 1 – заповнення інформації про договори з банком – кредитором, розділ «Договори контрагентів» картки контрагента

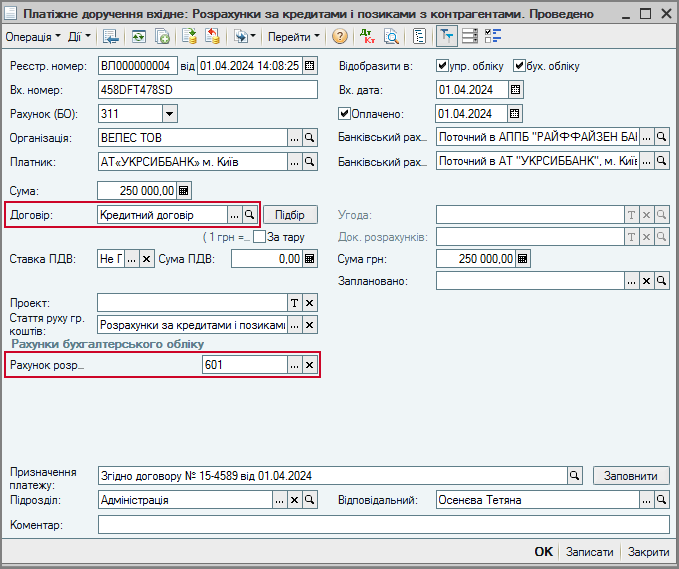

Отримання кредиту

Отримання кредиту відображається документом «Платіжне доручення вхідне» з видом операції «Розрахунки за кредитами і позиками з контрагентами» (Мал. 2). При оформленні документа:

- в реквізиті «Договір» вибирається договір з видом «Інше»;

- в реквізиті «Рахунок розрахунків», в залежності від строку надання і валюти кредиту зазначається рахунок 601 (602) або рахунок 501 (502).

За умовами прикладу – 601 «Короткострокові кредити банків у національній валюті».

Малюнок 2 – документ «Платіжне доручення вхідне» з видом операції «Розрахунки за кредитам і позиками з контрагентами»

Малюнок 3 – проводки документа «Платіжне доручення вхідне»

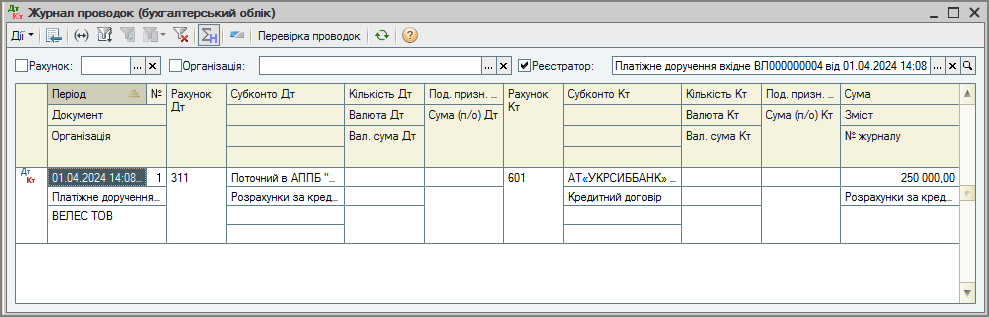

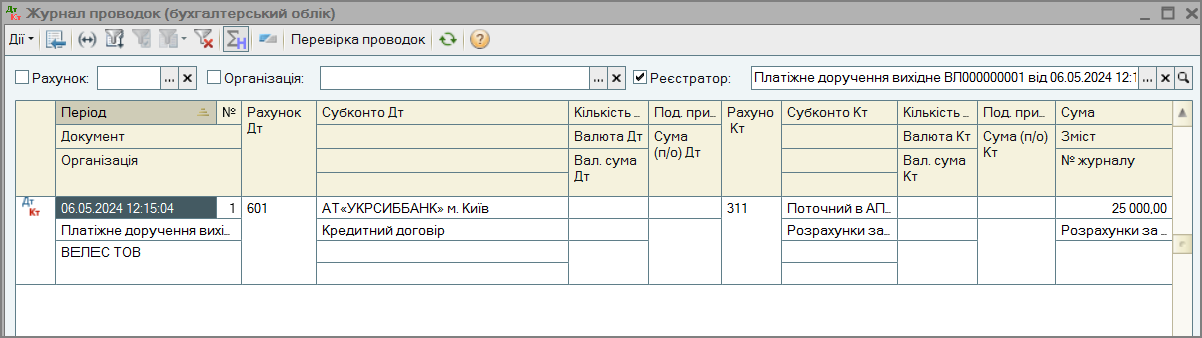

Погашення суми тіла кредиту

Погашення основної суми кредиту оформлюється документом «Платіжне доручення вихідне» з видом операції «Розрахунки за кредитами і позиками з контрагентами». При заповненні документа вибирається договір з видом «Інше» і рахунок розрахунків, за яким було відображено надходження кредиту.

За умовами прикладу – 601 «Короткострокові кредити банків у національній валюті» (Мал. 4).

Малюнок 4 – документ «Платіжне доручення вихідне» з видом операції «Розрахунки за кредитам і позиками з контрагентами»

Малюнок 5 – проводки документа «Платіжне доручення вихідне»

Нарахування і оплата додаткових витрат за кредитом

Нарахування разової комісії і відсотків на суму отриманого кредиту оформлюється документами:

- «Надходження товарів і послуг» з видом операції «Покупка, комісія»;

- «Надходження дод. витрат».

Усі зазначені операції проводяться за договором виду «З постачальником».

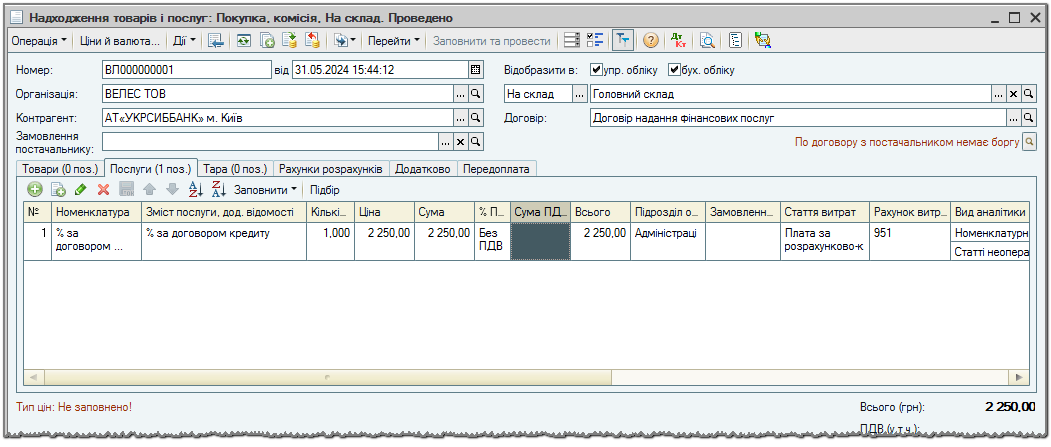

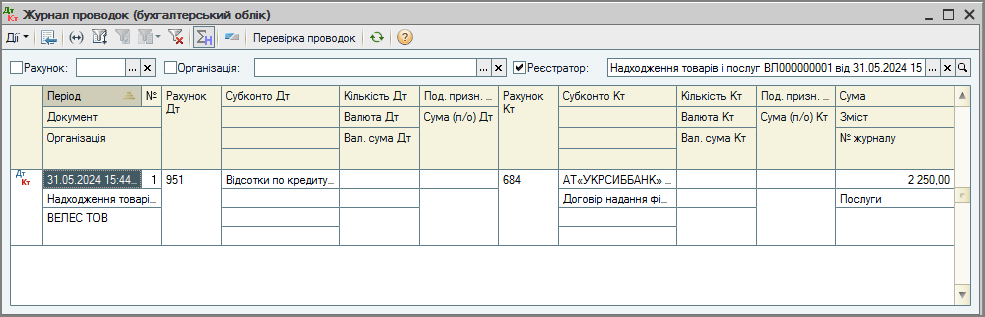

Документ «Надходження товарів і послуг» оформлюється у випадку, якщо відсотки за кредитом відносяться до складу витрат організації (Мал. 6).

При оформленні документа:

- на закладці «Послуги» зазначається відповідна послуга, рахунок обліку витрат 951 «Відсотки за кредит» і стаття витрат;

- на закладці «Рахунки розрахунків» в якості рахунка розрахунків з контрагентом необхідно вказати рахунок 684 «Розрахунки за нарахованими відсотками».

Малюнок 6 – документ «Надходження товарів і послуг», закладка «Послуги»

Малюнок 7 – проводки документа «Надходження товарів і послуг»

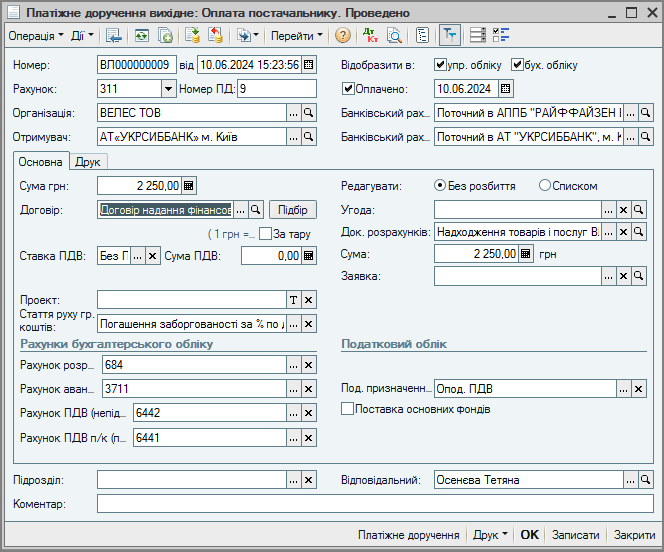

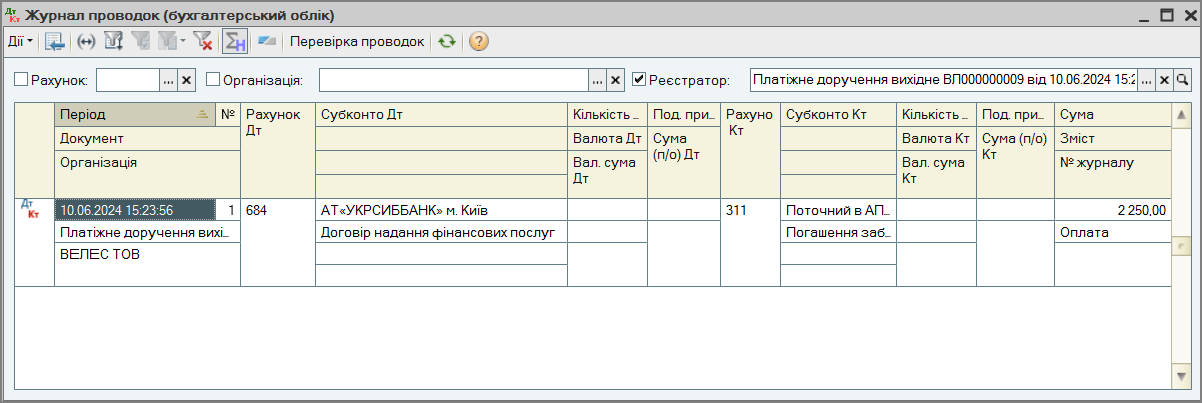

Погашення заборгованості по відсоткам та комісії банку оформлюється документом «Платіжне дорученні вихідне» з видом операції «Оплата постачальнику» (Мал. 8). Документ може бути введений на підставі документа «Надходження товарів і послуг» або як самостійний документ.

Малюнок 8 – документ «Платіжне доручення вихідне» з видом операції «Оплата постачальнику»

Малюнок 9 – проводки документа «Платіжне доручення вихідне»

У випадку, якщо витрати за кредитом необхідно віднести на собівартість товарів оформлюється документ «Надходження дод. витрат». Витрати можуть бути розподілені пропорційно сумі або кількості товарів, що надійшли.

Аналіз даних

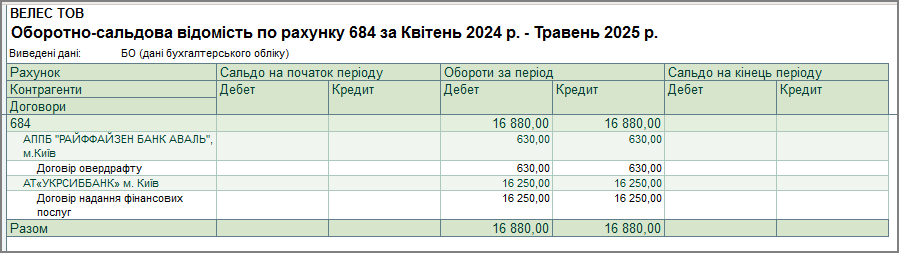

Проаналізувати правильність відображення операцій за кредитами та позиками у бухгалтерському обліку можна за допомогою стандартних бухгалтерських звітів:

- «Оборотно-сальдова відомість по рахунку» (Мал. 10);

- «Аналіз субконто»;

- «Картка рахунку» тощо.

Малюнок 10 – звіт «Оборотно-сальдова відомість по рахунку 684»

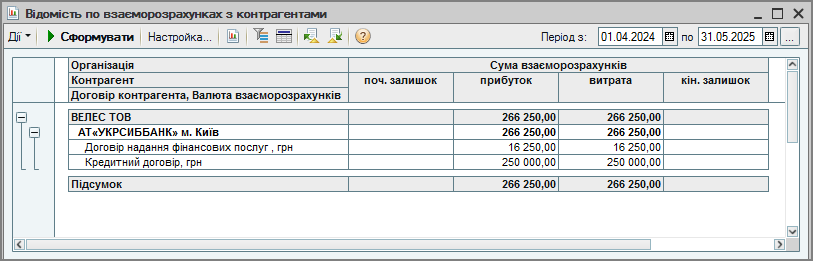

В управлінському обліку правильність відображення операцій за кредитами та позиками можна контролювати та аналізувати за допомогою звіту «Відомості по взаєморозрахункам з контрагентами» (Мал. 11).

Малюнок 11 – звіт «Відомість по взаєморозрахунках з контрагентами»