Ввод начальных остатков по основным средствам

Приведенные в статье примеры воспроизводились в конфигурации «Управление производственным предприятием для Украины» (редакция 1.3). Методика, описанная в статье, также актуальна для конфигурации «Управление торговым предприятием для Украины» (редакция 1.2).

В статье будут рассмотрены основные параметры заполнения документа «Ввод начальных остатков по ОС» на конкретном примере, в разрезе управленческого, бухгалтерского и налогового учетов.

Пример 1

01 апреля 2007 года в эксплуатацию было введено основное средство «Авто».

Основные параметры для расчета амортизации:

- Первоначальная стоимость ОС – 65000 грн;

Ликвидационная стоимость – 5000 грн;

Срок полезного использования – 10 лет (120 месяцев);

Способ начисления амортизации – прямолинейный.

Валюта управленческого учета – USD; курс: 1USD = 5 грн.

Особенности заполнения документа «Ввод начальных остатков по ОС»

При начале ведения учета в новой информационной базе, заносятся начальные данные только для тех основных средств, которые на момент ввода остатков уже приняты к учету, но еще не списаны с учета. Документ рекомендуется вносить последним днем месяца, за который рассчитаны данные, включая расчет амортизации.

Документ предназначен для ввода всех сведений об основных средствах необходимых для дальнейшего ведения учета:

- управленческого;

- бухгалтерского;

- налогового.

Обязательными для заполнения являются реквизиты шапки документа:

- Организация. Реквизит указывается только в случае проведения документа по регламентированному учету. Если документ проводится только по управленческому учету, то реквизит становится невидимым.

- Подразделение. Подразделение предприятия, за которым числятся основные средства, указанные в табличной части. Реквизит заполняется только при проведении документа по управленческому учету.

- Подразделение организации. Подразделение организации, за которым числятся основные средства, указанные в табличной части. Реквизит заполняется только при проведении документа по регламентированному учету.

При необходимости заполняются реквизиты:

- Ответственный. Пользователь, ответственный за ввод информации в документ.

- Комментарий. Текстовое примечание к документу.

Заполнение табличной части документа «Ввод начальных остатков по ОС»

На закладке «Основные средства» вносятся данные, необходимые для ведения управленческого, бухгалтерского и налогового учета объекта ОС.

Реквизиты табличной части: «Основные средства» и «Инвентарный номер» не зависят от вида учета, установленного в документе.

Для отображения информации о принятии к учету основного средства предназначены реквизиты:

- Дата принятия к учету;

Событие принятия к учету;

Название документа принятия к учету;

Номер документа принятия к учету.

Заполнение реквизитов «Дата принятия к учету» и «Событие принятия к учету» является обязательным. Информация о названии документа принятия к учету и номере документа будет использоваться при построении печатных форм документов учета основных средств.

Для отображения информации о вводе основного средства в эксплуатацию предназначена группа реквизитов:

- Дата ввода в эксплуатацию;

Событие ввода в эксплуатацию;

Название документа ввода в эксплуатацию;

Номер документа ввода в эксплуатацию.

Данные заполняются только для тех основных средств, для которых дата ввода в эксплуатацию меньше даты документа ввода остатков. Информация о названии документа принятия к учету и номере документа будет использоваться при построении печатных форм документов учета основных средств.

Управленческий учет

Рассмотрим основные значения параметров, для отображения основных средств в управленческом учете:

- Первоначальная стоимость — стоимость основного средства на момент принятия к учету, заполняется в валюте управленческого учета;

- Текущая стоимость — первоначальная или переоцененная стоимость. Стоимость вводится с учетом всех выполненных ранее модернизаций, частичных списаний и других событий, повлиявших на учет стоимости основного средства. Стоимость вводится в валюте управленческого учета;

- Накопленная амортизация — общая сумма начисленной к дате ввода остатков амортизации в валюте управленческого учета;

- МОЛ — материально-ответственное лицо, назначенное к дате ввода остатков. Выбирается из списка работников предприятия;

- Срок полезного использования, мес. — общий срок полезного использования основного средства, который установлен к моменту ввода остатков. Если по основному средству проводились модернизации, в результате чего срок полезного использования был изменен, то в реквизит вводится новый срок, установленный для основного средства;

- Начислять амортизацию. Признак того, что по основному средству будет начисляться амортизация, начиная со следующего месяца после ввода остатков;

- Способ начисления амортизации — способ амортизации, установленный для основного средства по управленческому учету. Если основное средство является амортизируемым, то способ начисления амортизации должен быть установлен в обязательном порядке, способ амортизации не может быть изменен или установлен для основного средства никакими другими документами системы;

- Способ отражения расходов по амортизации — способ отражения расходов по амортизации в управленческом учете. Указывается в том случае, если основное средство является амортизируемым;

- Стоимость для вычисления амортизации — стоимость, относительно которой будет рассчитываться амортизация;

- Ликвидационная стоимость — стоимость в валюте управленческого учета, при достижении которой, основное средство списывается с учета (используется при расчете амортизации);

- Срок использования для вычисления амортизации. Реквизит может быть установлен для любого способа амортизации, при этом для некоторых способов он должен быть заполнен обязательно. Срок задается в месяцах.

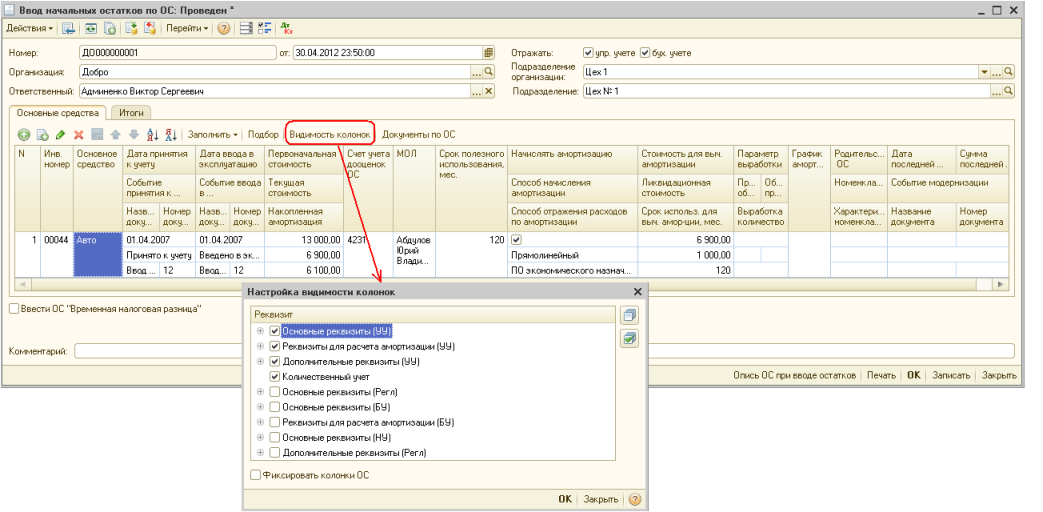

На рисунке 1 представлен заполненный документ «Ввод начальных остатков по ОС» по данным управленческого учета. Для отображения данных по конкретному разделу учета используется кнопка «Видимость колонок».

Рис. 1. Заполненный документ «Ввод начальных остатков по ОС» по данным управленческого учета.

К параметрам управленческого учета относятся и параметры для учета выработки, которые указываются в том случае, если по управленческому учету выбран способ амортизации, связанный с учетом выработки основного средства. Под выработкой понимается параметр, по которому будет оцениваться количество выполненной работы, например, пробег.

Тогда:

- в реквизите «Предполагаемый объем продукции (работ)» указывается общий объем работ, установленный для основного средства на дату ввода остатков;

- в реквизит «Объем продукции (работ) для исчисления амортизации» устанавливается общий объем работ, относительно которого будет рассчитываться амортизация;

- в реквизит «Выработка количество» устанавливается общее значение фактически выполненной работы на момент ввода остатков по указанному параметру выработки, например, общий фактический пробег автотранспорта.

Важно, что в том случае, если и для регламентированного и для управленческого учета используется один параметр выработки, то значение реквизитов «Выработка количество» и «Выработка количество (БУ)» должно быть одинаковым. Если при одинаковых параметрах выработки данные количества будут различаться — при проведении документа будет выдано сообщение о некорректном вводе данных.

Также для отображения данных в управленческом учете, заполняются следующие реквизиты:

- График амортизации. График годовой амортизации может быть установлен при некоторых способах амортизации, при которых алгоритм расчета амортизации сначала определяет годовую сумму амортизации, а потом месячную сумму уже с учетом годового графика амортизации. Если выбран способ амортизации «По индивидуальному графику амортизации», то в этом реквизите выбирается индивидуальный график амортизации из соответствующего справочника.

- Родительское ОС — основное средство, в состав которого входит текущее основное средство;

- Номенклатура и характеристика номенклатуры. Информация о связи элементов справочника «Основные средства» и справочника «Номенклатура». Имеет смысл вводить данные этого реквизита, если в остатках на складах есть основные средства, которые еще не приняты к учету и к категории которых относится текущее основное средство.

Группа реквизитов для ввода данных о последней проведенной модернизации:

- Дата последней модернизации;

- Событие модернизации;

- Название документа модернизации;

- Сумма последней модернизации (в валюте управленческого учета);

- Номер документа модернизации.

Информация является необязательной для ввода, однако при заполнении одного из реквизитов этой группы должны быть заполнены и другие реквизиты.

Регламентированный учет

Некоторые реквизиты документа по вводу начальных остатков, являются общими для проведения документа по бухгалтерскому и налоговому учету.

Рассмотрим основные:

- Инв. номер (Регл) — инвентарный номер основного средства по регламентированному учету. Инвентарные номера должны быть уникальными для основных средств в рамках одной организации;

- Группа реквизитов для ввода информации о принятии к налоговому и бухгалтерскому учету:

- Дата принятия к учету (Регл);

Событие принятия к учету (Регл);

Название документа принятия к учету (Регл);

Номер документа принятия к учету (Регл).

- Группа реквизитов для ввода информации о вводе в эксплуатацию по бухгалтерскому и налоговому учету:

- Дата ввода в эксплуатацию (Регл);

Событие ввода в эксплуатацию (Регл);

Название документа ввода в эксплуатацию (Регл);

Номер документа ввода в эксплуатацию (Регл).

- МОЛ (Регл) — материально-ответственное лицо в организации, назначенное к дате ввода остатков. Выбирается из списка работников организации;

- Группа реквизитов для ввода данных о последней проведенной модернизации:

- Дата последней модернизации (Регл);

Событие модернизации (Регл);

Название документа модернизации (Регл;

Номер документа модернизации (Регл).

Заполнение реквизитов «Дата принятия к учету (Регл)» и «Событие принятия к учету (Регл)» является обязательным.

Данные заполняются только для тех основных средств, для которых дата ввода в эксплуатацию меньше даты документа ввода остатков.

Информация является необязательной для ввода, однако при заполнении одного из реквизитов этой группы должны быть заполнены и другие реквизиты. Сумма затрат по последней модернизации задается отдельно для бухгалтерского учета в реквизите «Сумма последней модернизации (БУ)», а отдельно для налогового в реквизите «Сумма последней модернизации (НУ)».

Основные параметры для отображения данных по ОС в бухгалтерском учете

- Первоначальная стоимость (БУ) – стоимость по которой основное средство было принято к учету (приобретено);

- Текущая стоимость ОС (БУ). Под текущей стоимостью подразумевается первоначальная или переоцененная стоимость, то есть с учетом любых изменений, которые могли изменить первоначальную стоимость — модернизация, реконструкция и т.д. (согласно ст.146 НКУ);

- Накопленная амортизация (БУ) — общая сумма начисленной к дате ввода остатков амортизации в валюте регламентированного учета. Сумма по данным бухгалтерского и налогового учета может различаться;

- Счет учета (БУ) — счет учета стоимости основного средства, например, счет 104 «Машины и оборудование»;

- Счет амортизации (БУ) — счет учета амортизации основного средства, например, счет 131 «Износ основных средств»;

- Срок полезного использования (БУ), мес. – общий срок полезного использования основного средства, который был установлен на момент принятия к учету ОС. Если по основному средству проводились модернизации, в результате чего срок полезного использования был изменен, то в реквизит вводится новый срок, установленный для основного средства. Срок полезного использования по данным бухгалтерского и налогового учета может различаться;

- Начислять амортизацию (БУ) — признак того, что по основному средству будет начисляться амортизация, начиная со следующего месяца после ввода остатков. Для тех ОС, которые по каким-либо причинам не планируется амортизировать в бухгалтерском учете (земельные участки, основные средства, подготовленные к продаже (счет 286) или ОС, чья остаточная стоимость в бухгалтерском учете равна нулю), этот флаг не заполняется;

- Способ начисления амортизации (БУ) — способ амортизации, установленный для основного средства по бухгалтерскому и налоговому учету. Выбирается один из методов предусмотренных П©БУ 7 «Основные средства».

- Способ отражения расходов по амортизации (БУ) — способ отражения расходов по амортизации в бухгалтерском и налоговом учете. Указывается в том случае, если основное средство является амортизируемым;

- Стоимость для вычисления амортизации (БУ) — стоимость, относительно которой будет рассчитываться амортизация;

- Ликвидационная стоимость (БУ) – стоимость при достижении которой, основное средство списывается с учета (используется при расчете амортизации);

- Срок использ. для выч. аморт-ции (БУ), мес. — полный срок полезного использования ОС (с учетом срока использования в результате модернизации);

- График амортизации – годовой график амортизации может быть установлен при некоторых способах амортизации, при которых алгоритм расчета амортизации сначала определяет годовую сумму амортизации, а потом месячную сумму уже с учетом годового графика амортизациию;

- Группа параметров для учета выработки:

- Параметр выработки;

- Предполагаемый объем продукции (работ);

- Объем продукции (работ) для исчисления амортизации;

- Выработка количество.

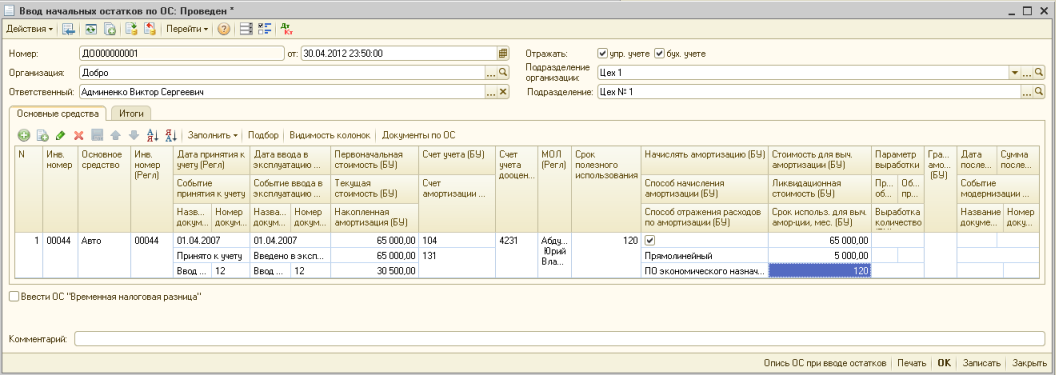

На рисунке 2 представлен документ «Ввод начальных остатков по ОС» заполненный данными бухгалтерського учета.

Рис. 2. Заполненный документ «Ввод начальных остатков по ОС» по данным бухгалтерского учета

Основные параметры для отображения данных по ОС в налоговом учете

- Непроизводственное (НУ) – признак отнесения основного средства к нехозяйственной деятельности. При установленном флаге, данные по ОС не будут отображаться в налоговом учете;

- Налоговое назначение (НУ) – определяет приобретено ли основное средство для облагаемых или необлагаемых НДС операций; для использования в хозяйственной или нехозяйственной деятельности;

- Налоговая группа ОС — группа основных средств по классификации, принятой в налоговом учете (согласно п.145.1 НКУ начисление амортизации в налоговом учете осуществляется согласно приведенной классификации);

- Начислять амортизацию (НУ) — признак того, что по основному средству будет начисляться амортизация, начиная со следующего месяца после ввода остатков;

- Первоначальная стоимость (НУ) – остаточная стоимость основного средства на 01.04.2011. Остаточная стоимость ОС представляет собой разницу между их первоначальной стоимостью и суммой начисленного износа (определено Переходными положениями НКУ п.6 подраздела 4);

- Текущая стоимость (НУ) (в релизе 1.3.15.6 реквизит называется «Балансовая стоимость») – это первоначальная стоимость основного средства с учетом выполненных модернизаций;

- Стоимость для выч. амортизации (НУ) – стоимость относительно которой будет расчитыватся амортизация;

- Накопленная амортизация (НУ) – сумма накопленной амортизации по данным налогового учета с 01.04.2011 до даты ввода в эксплуатацию;

- Срок использ. для выч. амор-ции, мес. (НУ) – срок полезного использования ОС с 01.04.2011 (определено Переходными положениями НКУ п.6 подраздела 4).

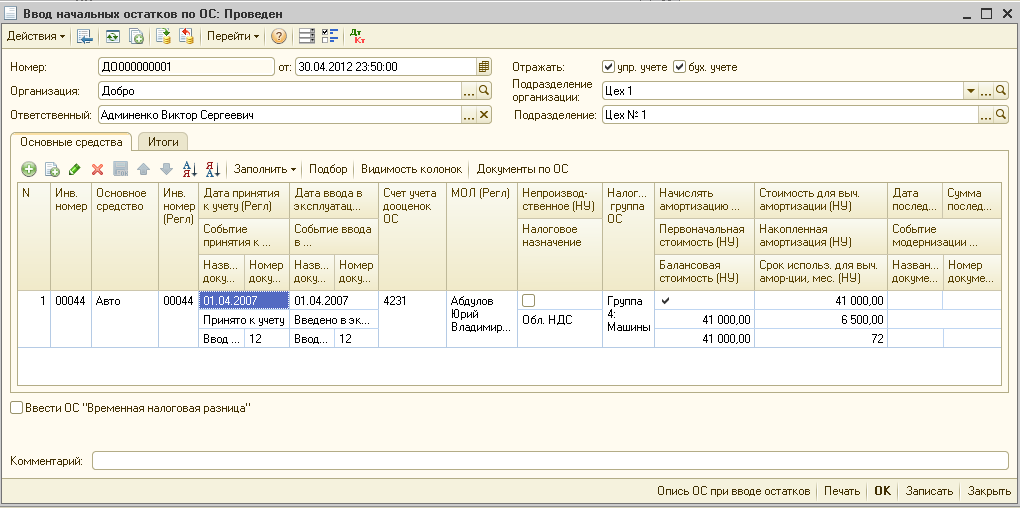

Заполненные параметры документа «Ввод начальных остатков по ОС» по данным налогового учета представлены на рисунке 3.

Рис. 3. Заполненный документ «Ввод начальных остатков по ОС» по данным налогового учета

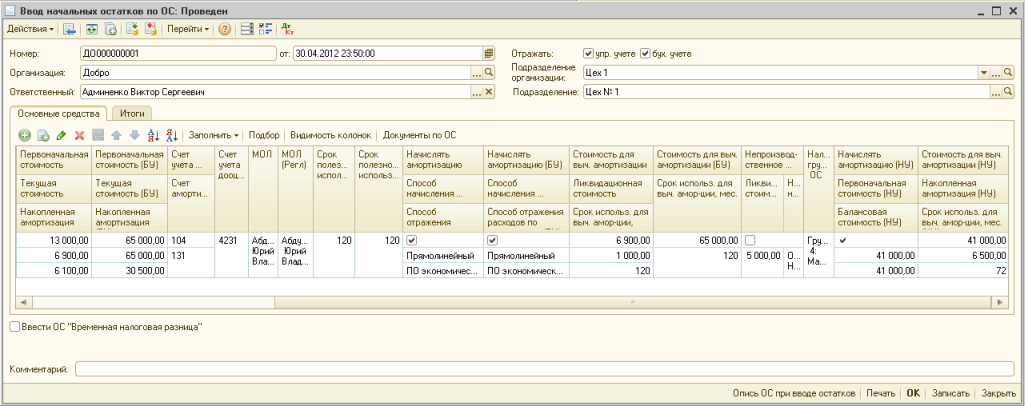

Заполненный документ «Ввод начальных остатков по ОС» с отображение основных параметров управленческого, бухгалтерского и налогового учетов представлены на рисунке 4.

Рис. 4. Заполненный документ «Ввод начальных остатков по ОС»

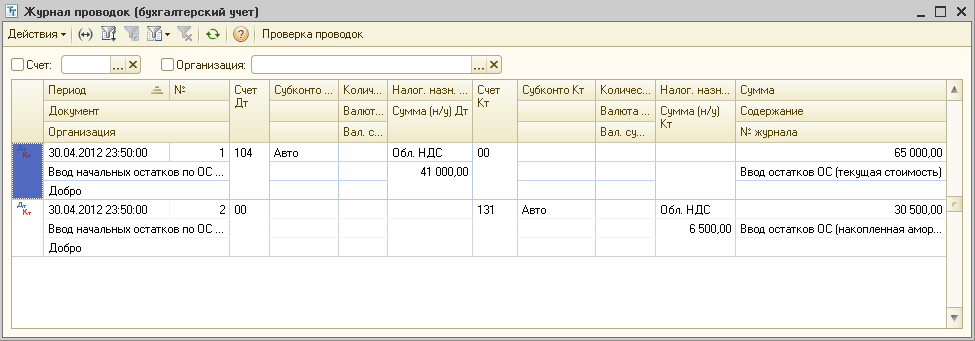

При проведении документа формируется проводка по дебету счета 10 класса, в корреспонденции со счетом «00», на сумму текущей стоимости основного средства в бухгалтерском и налоговом учетах. Также, формируется проводка по кредиту 131 счета, в корреспонденции со счетом «00», отображающая суммы накопленной амортизации в бухгалтерском и налоговом учетах (см. Рис.5).

Рис. 5. Проводки документа «Ввод начальных остатков по ОС»

Расчет амортизации

Начисление амортизации в бухгалтерском и налоговом учете выполняется ежемесячно, при этом учитываются следующие параметры:

- в бухгалтерском учете норма амортизации определяется исходя из первоначальной стоимости ОС и полного срока полезного использования (пп.1-5 п.26 ПСБУ 7);

- в налоговом учете норма амортизации определяется исходя из балансовой (остаточной) стоимости ОС и оставшегося срока полезного использования (п. 6 подраздела 4 Переходных положений НКУ).

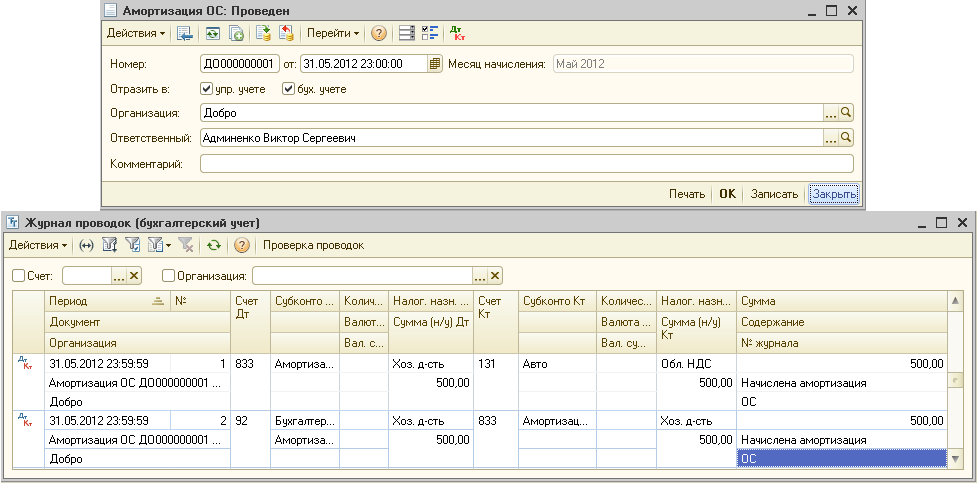

Для отображения корректности расчета амортизации рассмотрим проводки документа «Амортизация ОС» в первый месяц амортизации после ввода начальных остатков (см. Рис. 6).

Рис. 6. Проведенный документ «Амортизация ОС»