Ввод начальных остатков по нематериальным активам

Приведенные в статье примеры воспроизводились в конфигурации «Управление торговым предприятием для Украины», редакция 1.2.

Методика, описанная в статье, также актуальна для конфигурации «Управление производственным предприятием для Украины», редакция 1.3.

В статье будет рассмотрена методика ввода остатков нематериальных активов на конкретном примере, в разрезе управленческого, бухгалтерского и налогового учетов.

Нематериальные активы – это активы, которые не имеют физического выражения, но все же представляют существенную ценность для предприятия.

Объекты нематериальных активов должны соответствовать следующим условиям:

- Отсутствие материально-вещественной (физической) структуры.

- Возможность идентификации (выделения, отделения) организацией от другого имущества.

- Использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд.

- Использование их в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

- Наличие способности приносить организации экономические выгоды (доход) в будущем.

- Наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

В соответствии с п. 5 П©БУ 8 бухгалтерский учет нематериальных активов ведется относительно каждого объекта.

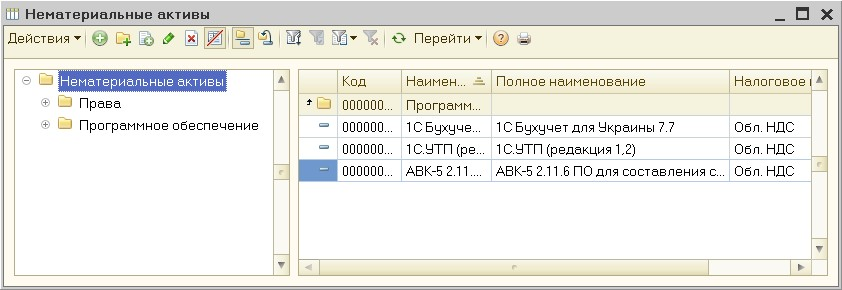

Перед вводом начальных остатков по нематериальным активам рекомендуется заполнить справочник «Нематериальные активы» (Рис. 1), перечнем нематериальных активов, по которым есть начальные остатки на дату ввода.

Рисунок 1 – справочник «Нематериальные активы»

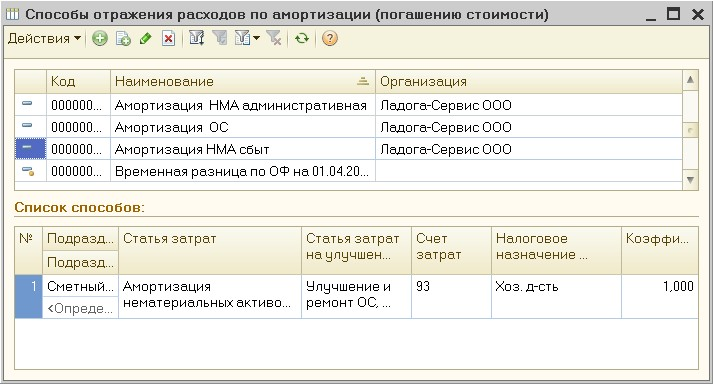

Также нужно заполнить справочник «Способы отражения расходов по амортизации (погашению стоимости)», соответствующими способами отражения расходов по амортизации для нематериальных активов (Рис. 2).

Рисунок 2 – справочник «Способы отражения расходов по амортизации (погашению стоимости)»

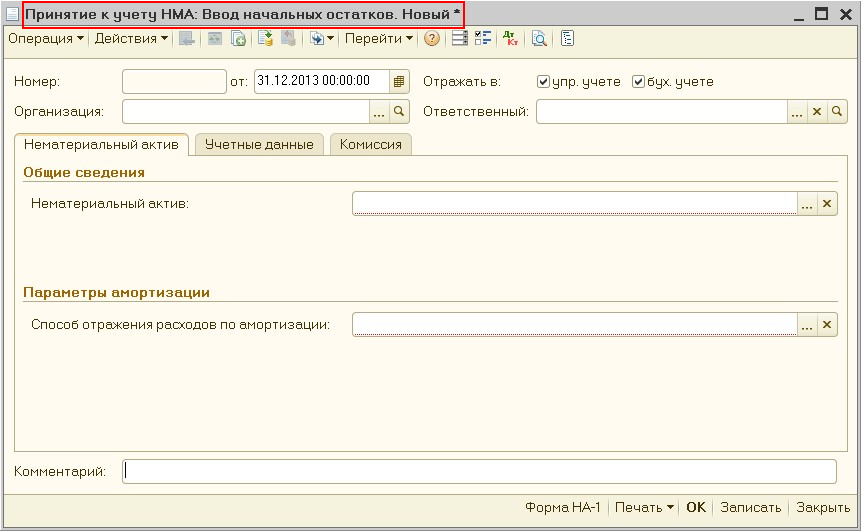

Для ввода начальных остатков по нематериальным активам предназначен документ «Принятие к учету НМА», в котором следует выбрать вид операции «Ввод начальных остатков» (Рис. 3).

Рисунок 3 – документ «Принятие к учету НМА» с видом операции «Ввод начальных остатков»

Документ рекомендуется вносить последним днем месяца, за который рассчитаны данные, включая расчет амортизации.

Документ предназначен для ввода всех сведений о нематериальных активах, необходимых для дальнейшего ведения учета:

- управленческого;

- бухгалтерского;

- налогового.

Для каждого нематериального актива необходимо оформлять отдельный документ «Принятия к учету НМА».

Пример

01 октября 2011 года было приобретено и принято к учету программное обеспечение для составления сметной документации АВК-5 2.11.6.

Основные параметры:

- Дата ввода остатков 31.12.2013 г.;

Первоначальная стоимость нематериального актива –3500,00 грн.;

Срок полезного использования – 5 лет (60 месяцев);

Способ начисления амортизации – прямолинейный;

Сумма начисленной амортизации на 01.01.2014 г. – 1516,67 грн.;

Ликвидационная стоимость – 0,00 грн.;

Валюта управленческого учета – USD;

Курс — 1USD = 5 грн.

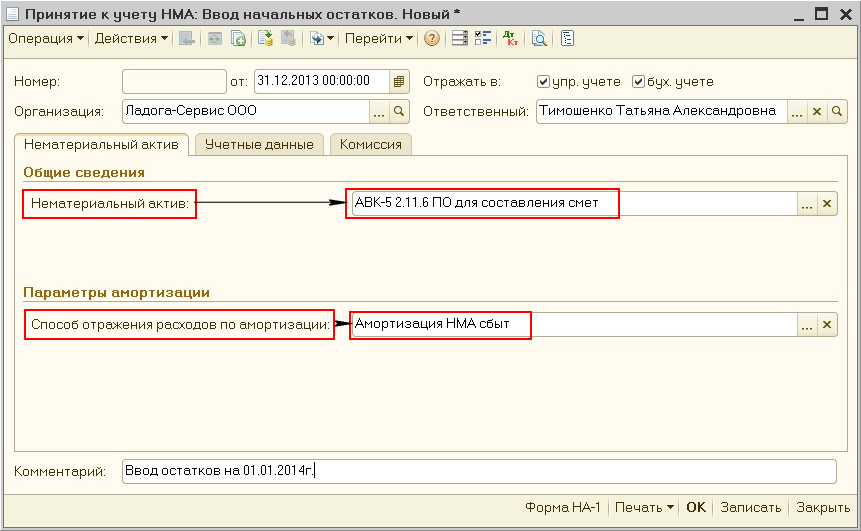

Заполнение табличных частей документа «Принятие к учету НМА»

На закладке «Нематериальный актив» из справочника «Нематериальные активы» следует выбрать предварительно внесенный в справочник нематериальный актив, а также указать способ отражения расходов по амортизации (Рис. 4).

Рисунок 4 – заполнение документа «Принятие к учету НМА» с видом операции «Ввод начальных остатков» на закладке «Нематериальный актив»

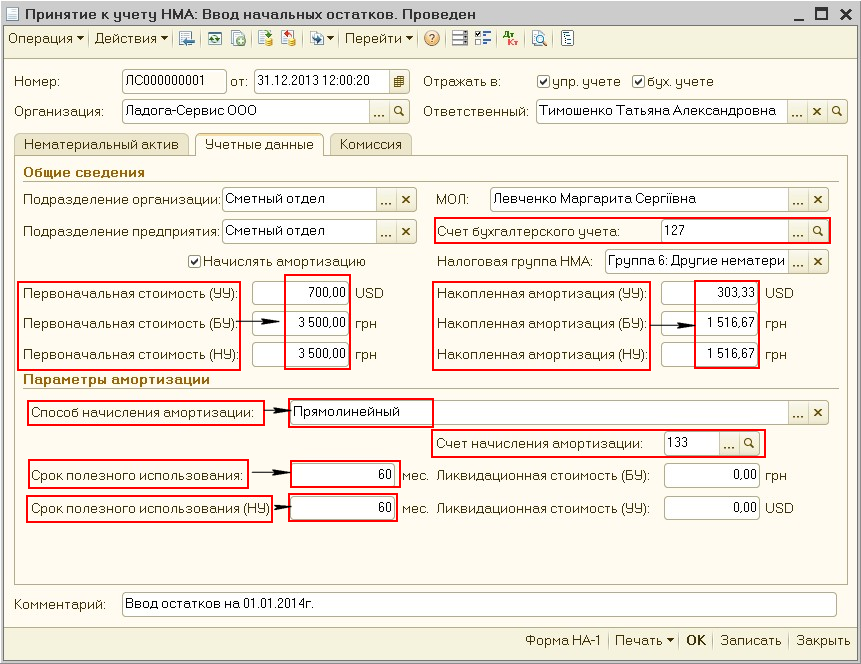

На закладке «Учетные данные» вводятся основные сведения для учета нематериального актива (Рис. 5):

- подразделение, в котором числится объект НМА;

- материально – ответственное лицо (МОЛ), за которым закреплен объект НМА, выбирается из справочника физических лиц;

- первоначальная стоимость − стоимость, по которой объект НМА был принят к учету (приобретен) в бухгалтерском, налоговом и управленческом учете;

- ликвидационная стоимость;

- сумма накопленной амортизации в бухгалтерском, налоговом и управленческом учете;

- счет бухгалтерского учета нематериального актива, а также счет начисления амортизации;

- способ начисления амортизации предусмотренный п.27 П©БУ 8.

Обратить внимание!!!

Бухгалтерская и налоговая стоимость вводится в гривнах, а управленческая стоимость в валюте управленческого учета.

Рисунок 5 – заполнение документа «Принятие к учету НМА» на закладке «Учетные данные»

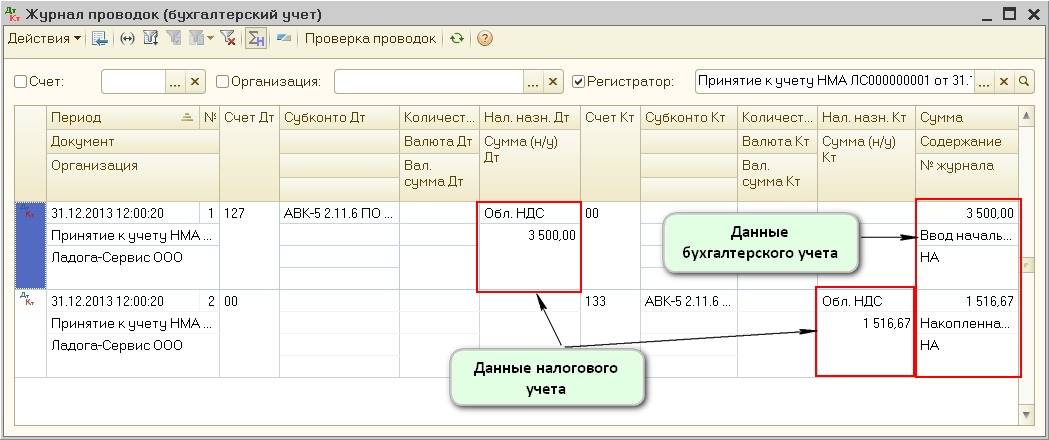

При проведении документа формируется проводка по дебету счета 12 класса, в корреспонденции со счетом «00», на сумму текущей стоимости нематериального актива в бухгалтерском и налоговом учетах.

Также, формируется проводка по кредиту 133 счета, в корреспонденции со счетом «00», отображающая суммы накопленной амортизации в бухгалтерском и налоговом учетах (Рис. 6).

Рисунок 6 – результат проведения документа «Принятие к учету НМА» с видом операции «Ввод начальных остатков»