Ввод остатков по счетам взаиморасчетов с фондами в случае, когда на момент ввода остатков была переплата

Приведенные в методиках рекомендации моделировались в конфигурации «Управление торговым предприятием для Украины», редакция 1.2. Данная методика применима также для конфигурации «Бухгалтерия для Украины», редакция 1.2.

В случае если на момент ввода остатков есть авансовые платежи по перечислениям взносов в фонды социального страхования, фактически было дебетовое сальдо по взаиморасчетам с фондами, то ввод остатков по взаиморасчетам с фондами можно выполнить при помощи ручных операций по бухгалтерскому учету, а также корректировкой записей регистра накопления «Взаиморасчеты по взносам в фонды». Для отражения операции ввода остатков следует воспользоваться универсальным документом «Корректировка записей регистров».

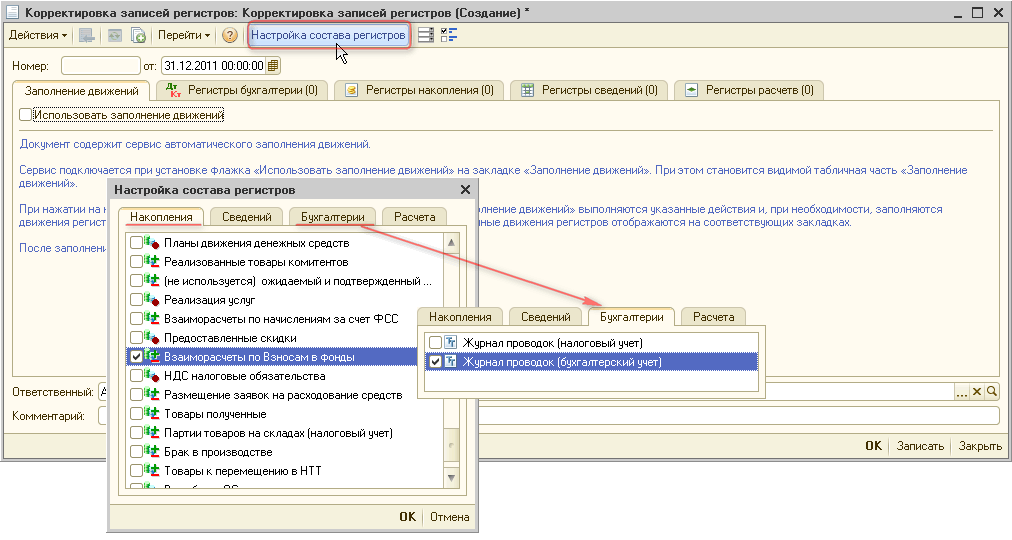

Состав регистров, записи которых необходимо откорректировать, выбирается при помощи кнопки «Настойка состава регистров», расположенной в верхней командной панели формы документа «Корректировка записей регистров».

Рисунок 1 – Выбор состава корректируемых регистров

Пример

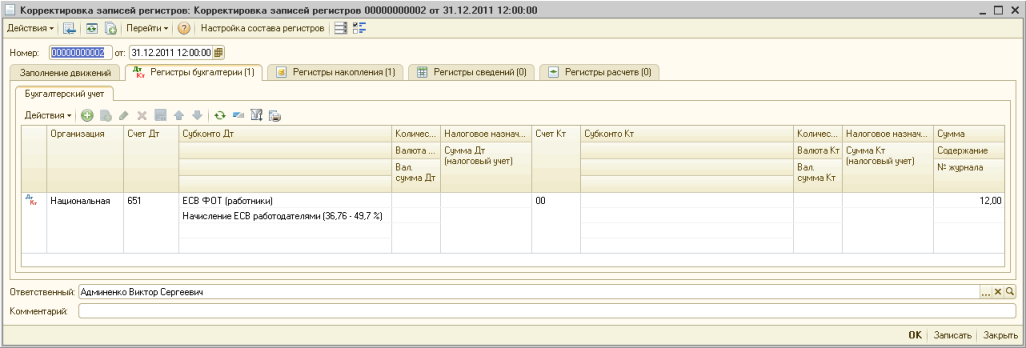

На 31.12.2011 в организации «Национальная» существует переплата в фонд социального страхования, в данном случае начисления на ФОТ предприятия, в размере 12,00 грн.

В бухгалтерском учете необходимо ввести ручную операцию, указав по дебету счет расчетов по страхованию на случай безработицы, налог, статью налоговых деклараций, по кредиту выбрать счет 00 и указать сумму переплаты.

Рисунок 2 – Ввод остатков по переплате

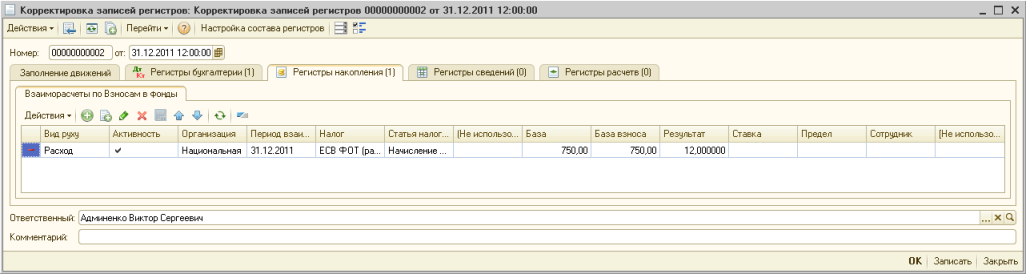

Следует отметить, что при внесении остатков вручную необходимо помнить, что кроме бухгалтерских и налоговых проводок следует осуществлять еще и корректировку регистров накопления. В данном случае необходимо откорректировать данные регистра накоплений «Взаиморасчеты по взносам в фонды» – внести строку с движением «Расход», указать период, налог, статью налоговой декларации и сумму переплаты.

Рисунок 3 – Ввод остатков по переплате по регистру накоплений «Взаиморасчеты по взносам в фонды»

В дальнейшем, для того чтобы при перечислении налогов в фонды социального страхования была учтена сумма переплаты, необходимо в документе «Зарплата к выплате организаций» выбирать Вид выплаты «Перечисление взносов (погашение долгов)».