Ручные операции регламентированного учета

Общие положения

Основным способом ведения учета в конфигурациях является регистрация фактов хозяйственной деятельности с помощью документов. Использование этого способа позволяет:

- автоматически вводить информацию на основании данных, введенных ранее;

- осуществлять печать документа в бумажном виде;

- автоматически формировать проводки (записи бухгалтерского учета) при проведении документа.

Альтернативным способом ведения учета является регистрация фактов хозяйственной деятельности через ручной (простой) ввод проводок.

Ручной ввод проводок бухгалтерского учета — это запись в информационную базу операций, не автоматизированных документами.

В типовых конфигурациях операция может формироваться следующими способами:

- документом;

- с использованием типовой операции;

- вручную.

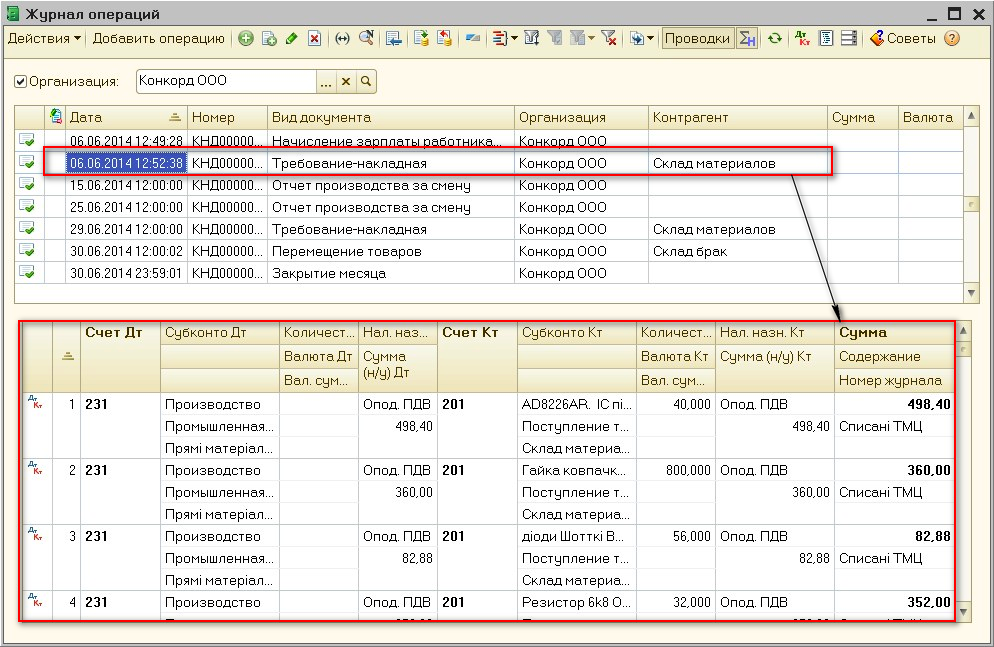

Бухгалтерские операции, сформированные всеми способами (и документами и ручными операциями), отражаются в Журнале операций. В нижней части Журнала операций показываются проводки, включенные в выделенную операцию (Рис. 1).

Рисунок 1 – Журнал операций

В Журнале операций суммы бухгалтерского учета отражаются всегда, а суммы налогового учета можно показать или скрыть с помощью пиктограммы ![]() .

.

Подробнее с методикой корректировки данных, сформированных при проведении документов, можно ознакомиться в статье «Просмотр и корректировка движений документов».

Ручные операции регламентированного учета

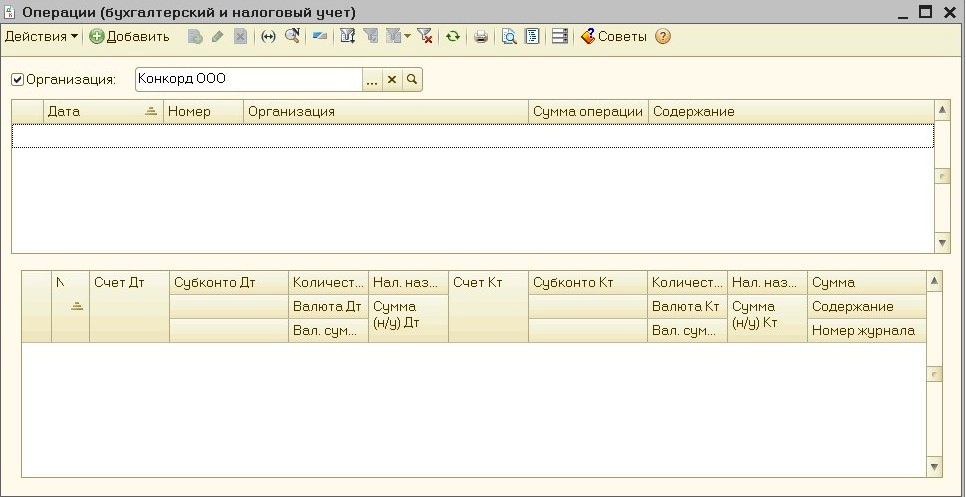

Для введения ручных операций регламентированного учета предназначен специализированный документ «Операции (бухгалтерский и налоговый учет)» (Рис. 2).

Рисунок 2 – документ «Операция (бухгалтерский и налоговый учет)»

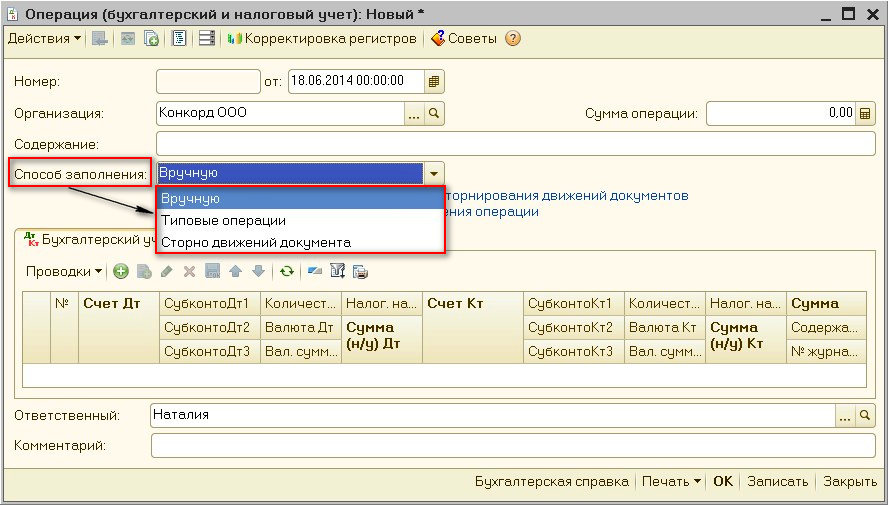

Ручной ввод операций в документе «Операция (бухгалтерский и налоговый учет)» осуществляется с использованием следующих способов заполнения (Рис. 3):

- вручную − ввод корреспонденции счетов в ручном режиме;

- типовые операции − ввод хозяйственной операции с использованием типовой операции;

- сторно движений документов − сторнирование записей одного или нескольких документов.

Рисунок 3 – выбор способа заполнения документа «Операция (бухгалтерский и налоговый учет)»

Проводки, которые формируются на закладке «Бухгалтерский учет» содержат следующие необязательные реквизиты, как по дебету так и по кредиту проводки:

- количество;

- валюта и валютная сумма;

- субконто;

- налоговое назначение и сумма налогового учета.

При ведении учета вручную все реквизиты проводок следует заполнять самостоятельно непосредственно в документе «Операция (бухгалтерский и налоговый учет)». При регистрации фактов хозяйственной деятельности при помощи документов, все реквизиты проводок заполняются автоматически.

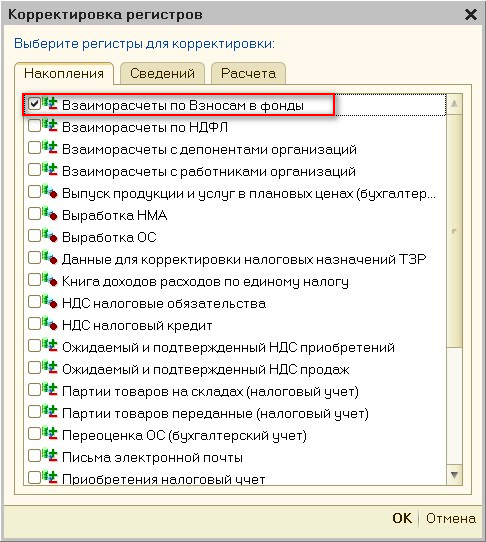

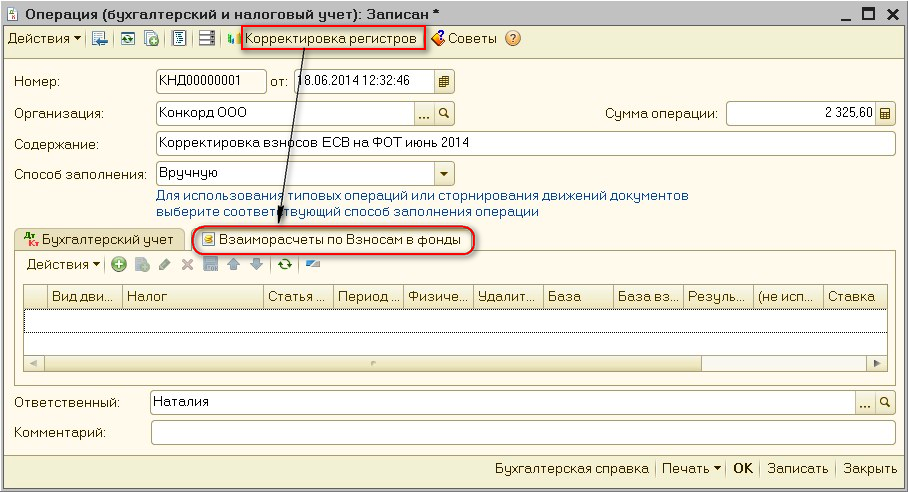

Если необходимо внести изменения в регистры, следует выбрать список регистров для корректировки по кнопке  командной панели документа. Флагами отмечаются те регистры, записи по которым планируется ввести (Рис. 4).

командной панели документа. Флагами отмечаются те регистры, записи по которым планируется ввести (Рис. 4).

Рисунок 4 – выбор регистра, для внесения корректировок вручную

На форме документа «Операция (бухгалтерский и налоговый учет)» появляются закладки, соответствующие выбранным регистрам. В табличные поля, выбранных регистров, вводятся необходимые учетные данные (Рис. 5).

Рисунок 5 — вид документа «Операция (бухгалтерский и налоговый учет)» после выбора регистра, который корректируется

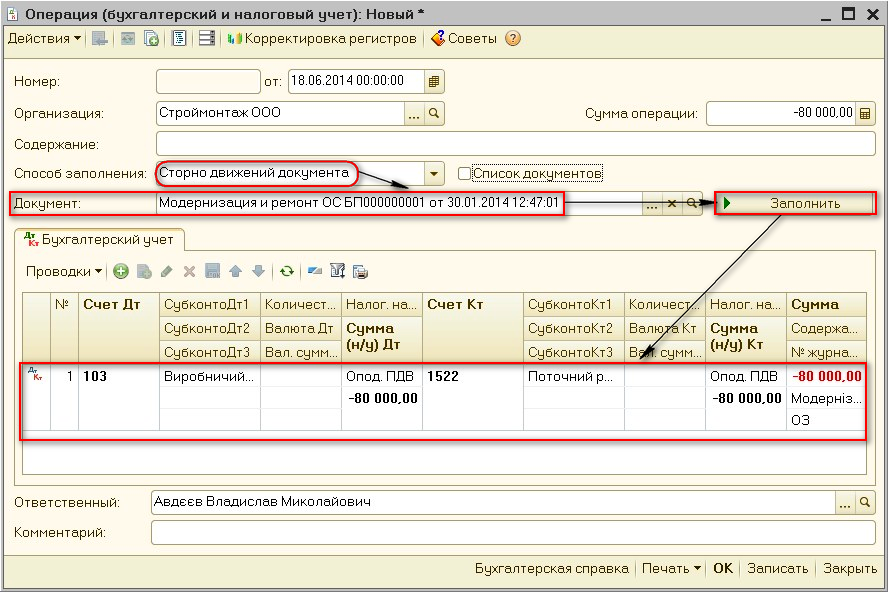

Если необходимо полностью отсторнировать движения одного или нескольких документов, в документе «Операция (бухгалтерский и налоговый учет)» следует установить способ заполнения «Сторно движений документа», указать один либо несколько документов.

Важно!

В конфигурации «Управление торговым предприятием для Украины» операция сторнирования отражается при помощи документа «Корректировка записей регистров» на закладке «Заполнение движений».

При нажатии кнопки «Заполнить» на закладке «Бухгалтерский учет» автоматически отразятся проводки, сторнирующие данные налогового и бухгалтерского учета выбранных документов (Рис. 6).

Рисунок 6 – заполнение документа «Операция (бухгалтерский и налоговый учет)» при выборе способа заполнения «Сторно движений документа»

Более подробно с примером отражения фактов хозяйственной деятельности при помощи ручных операций можно ознакомиться в статье «Методика отображения в конфигурации внесения уставного капитала в иностранной валюте».

С методикой отражения операций в бухгалтерском и налоговом учете при помощи типовых операций можно ознакомиться в статье «Отражение в учете фактов хозяйственной деятельности при помощи «типовых» операций».

Важно!

Вся ответственность за неверную корректировку данных учетной системы ложиться на пользователя. При ручном вмешательстве в учет система не в состоянии ничего контролировать и обеспечить.