Взнос наличными в банк через службу инкассации

Методика, описанная в статье, актуальна для конфигурации «Управление торговым предприятием для Украины», редакция 1.2.

Согласно п.15 «Положения о ведении кассовых операций в национальной валюте в Украине» № 148 от 21.12.2017 г., утвержденного постановлением Правления Национального банка Украины (далее Положение № 148), предприятия могут держать во внерабочее время в своих кассах наличную выручку (наличность) в пределах, не превышающих установленный лимит кассы. Остальная наличность обязательно сдается в банки для ее зачисления на банковские счета.

Согласно п.16 Положения № 148 наличные денежные средства, хранящиеся в кассе предприятия, могут быть сданы им в банк самостоятельно или через соответствующие службы, которым согласно законодательству, дано право на перевозку валютных ценностей и инкассацию средств.

Документом, свидетельствующим о сдаче выручки в банк, является соответствующая квитанция к приходному документу банка на внесение наличности, заверенная подписями ответственных лиц банка и оттиском печати (штампа) банка.

Документом, свидетельствующим о сдаче выручки в банк через инкассаторов, является копия сопроводительной ведомости к сумке с наличной выручкой (наличными), заверенная подписью и оттиском печати инкассатора-сборщика.

При передаче денежных средств из кассы предприятия в банк через службу инкассации, необходимо оформлять документы:

- подтверждающие выдачу денежных средств из кассы предприятия;

- подтверждающие поступление денежных средств на расчетный счет предприятия.

Согласно Инструкции 291 денежные средства, переданные службе инкассации, до момента их зачисления на расчетные счета предприятия, учитываются в бухгалтерском учете по счетам:

- № 333 – «Денежные средства в пути в национальной валюте»;

- № 334 – «Денежные средства в пути в иностранной валюте».

Обратить внимание!

В случаях, когда известно, что сумма денежных средств будет зачислена на банковский счет предприятия в день сдачи выручки, выдача денежных средств из кассы предприятия может быть оформлена документом «Расходный кассовый ордер» с видом операции «Взнос наличными в банк». Если выдача денег из кассы еще не означает, что они поступят на расчетный счет организации в тот же день, например, в случаях наличия территориально удаленных торговых точек, рекомендуется использовать документ «Расходный кассовый ордер» с видом операции «Инкассация».

Пример

Предприятием «ДнепроСервис ООО» 22.05.2019 г. сдана в банк через службу инкассации выручка от продажи товаров в розницу в сумме 33000,00 грн.

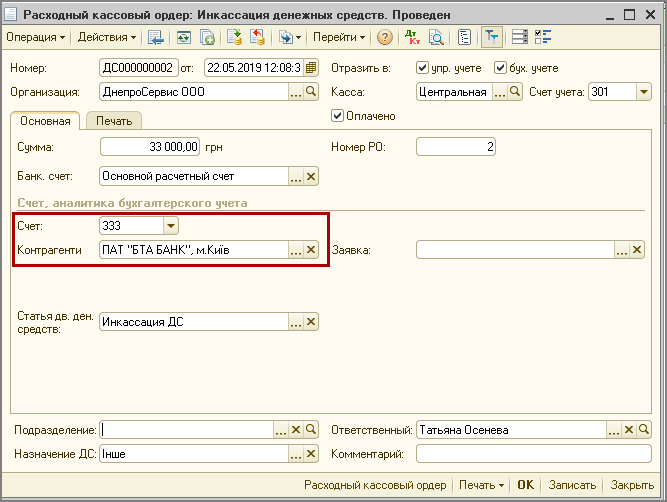

Передача денежных средств из кассы предприятия службе инкассации оформляется документом «Расходный кассовый ордер», с видом операции «Инкассация денежных средств» (Рис. 1).

Поскольку согласно условий примера службе инкассации передаются денежные средства в национальной валюте, при оформлении документа следует указать счет учета 333 и заполнить информацию о контрагенте, который оказывает услугу инкассации денежных средств.

Рисунок 1 — документ «Расходный кассовый ордер», с видом операции «Инкассация денежных средств»

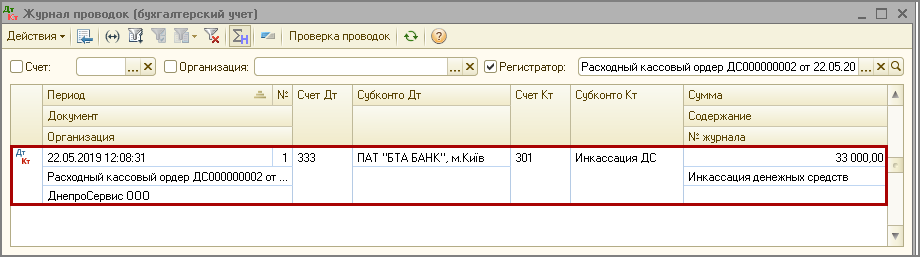

При проведении документа будет отражено списание денежных средств из кассы предприятия (счет учета 301 «Наличные деньги в национальной валюте») и зачисление их на счет 333 «Денежные средства в пути в национальной валюте» (Рис. 2).

Рисунок 2 – проводки документа «Расходный кассовый ордер»

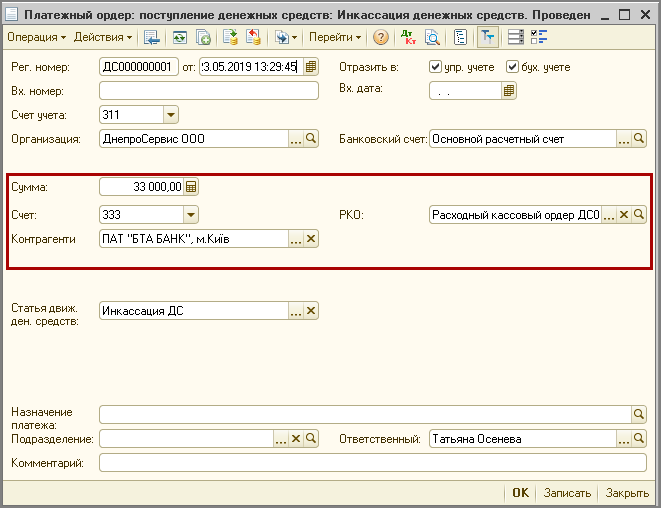

Зачисление денежных средств на расчетный счет предприятия, оформляется документом «Платежный ордер на поступление денежных средств», с видом операции «Инкассация денежных средств» (Рис. 3).

Платежный ордер может быть сформирован как отдельный документ либо введен на основании документа «Расходный кассовый ордер» с помощью механизма ![]() — «Ввод на основании», в этом случае все основные реквизиты будут заполнены автоматически.

— «Ввод на основании», в этом случае все основные реквизиты будут заполнены автоматически.

Рисунок 3 — документ «Платежный ордер на поступление денежных средств» с видом операции «Инкассация денежных средств»

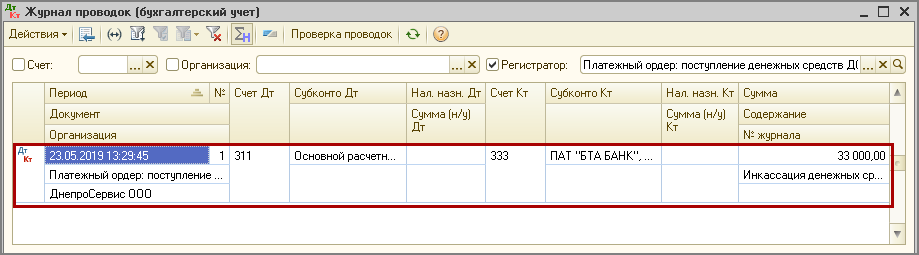

При проведении документа будет отражено зачисление инкассированных денежных средств на расчетный счет предприятия и списание их со счета учета денежных средств в пути (Рис. 4).

Рисунок 4 – проводки документа «Платежный ордер на поступление денежных средств»