Получение наличных денежных средств в банке

Приведенные в статье примеры воспроизводились в конфигурации «Управление торговым предприятием для Украины», редакция 1.2.

Методика, описанная в статье, также актуальна для конфигурации «Управление производственным предприятием для Украины», редакция 1.3.

Согласно п.29 «Положения о ведении кассовых операций в национальной валюте в Украине» № 148 от 21.12.2017 г., утвержденного постановлением Правления Национального банка Украины, прием полученных из банка наличных денег в кассу и выдача наличных денег из кассы для сдачи ее в банк оформляется соответствующими кассовыми ордерами (приходным или расходным) с отражением такой кассовой операции в кассовой книге.

Пример

23.05.2019 г. кассиром предприятия «ДнепроСервис ООО» получены денежные средства в банке на выплату отпускных в сумме 4300,00 грн.

В конфигурации отражение операции оприходования в кассу предприятия наличных денежных средств, полученных в банке, может быть выполнено:

- одним документом «Приходный кассовый ордер» с видом операции «Получение наличных денежных средств в банке»;

- двумя документами:

- «Денежный чек»;

- «Приходный кассовый ордер» с видом операции «Получение наличных денежных средств в банке» и обязательной ссылкой на денежный чек.

Вариант отражения операции двумя документами позволяет в управленческом учете списать денежные средства с расчетного счета предприятия с последующим их оприходованием в кассу предприятия.

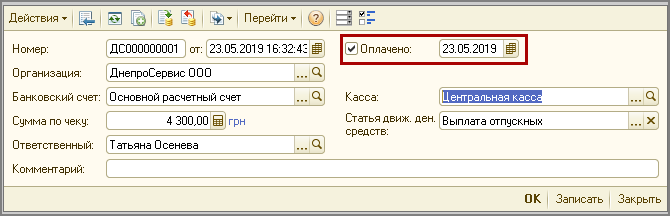

Регистрация в управленческом учете фактического списания денежных средств с расчетного счета производится при оплате документа (установлен флаг «Оплачено» и указана дата оплаты) (Рис. 1).

Рисунок 1 — документ «Денежный чек»

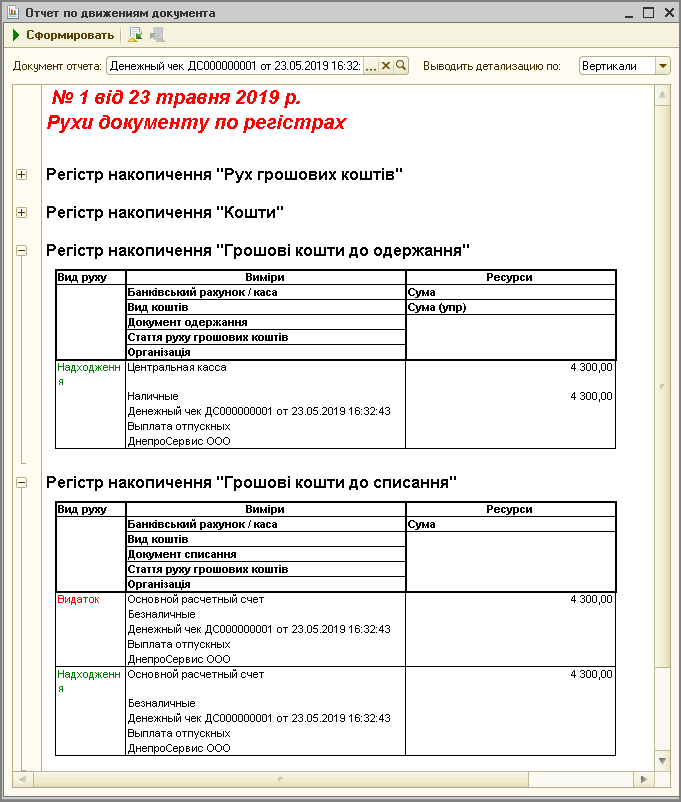

При проведении документа в оперативном учете суммы денежных средств будут отражены (Рис. 2):

- в регистре накопления «Денежные средства к получению» — сумма наличных денежных средств, которые необходимо оприходовать в кассу, указанную в документе;

- в регистре накопления «Денежные средства к списанию» — сумма безналичных денежных средств, списанных с расчетного счета, указанного в документе.

Рисунок 2 – движения по регистрам документа «Денежный чек»

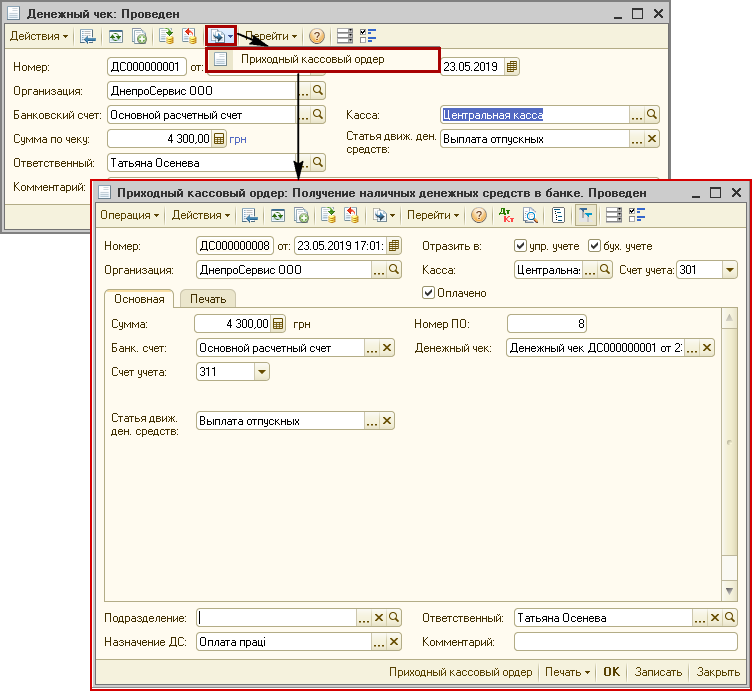

Отражение фактического зачисления денежных средств в кассу предприятия, выполняется документом «Приходный кассовый ордер», с видом операции «Получение наличных денежных средств в банке» (Рис. 3).

Приходный кассовый ордер может быть сформирован как самостоятельный документ либо введен на основании документа «Денежный чек» при помощи стандартного механизма «Ввод на основании» (Рис. 10) по пиктограмме ![]() , в этом случае все основные реквизиты будут заполнены автоматически.

, в этом случае все основные реквизиты будут заполнены автоматически.

Рисунок 3 – создание документа «Приходный кассовый ордер», с видом операции «Получение наличных денежных средств в банке»

Подробнее с порядком заполнения реквизитов кассовых ордеров можно ознакомиться в статье «Методика заполнения реквизитов кассовых ордеров».

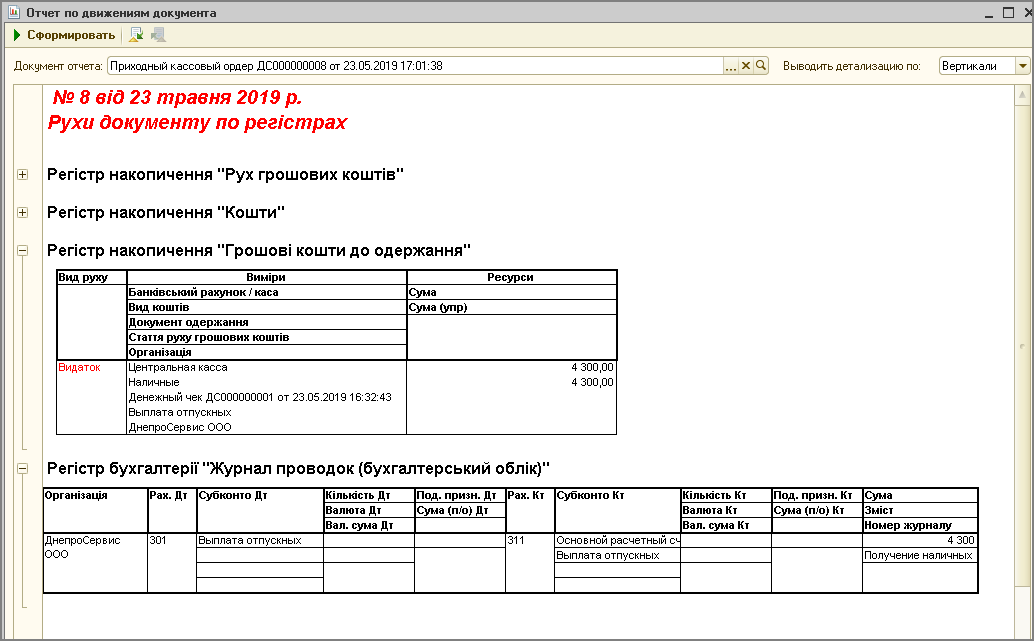

При проведении документа будет отражен факт списания денежных средств с расчетного счета предприятия и их оприходование в кассу как в регламентированном, так и в управленческом учете (Рис. 4).

Рисунок 4 – движения документа «Приходный кассовый ордер» в регистрах управленческого и регламентированного учета

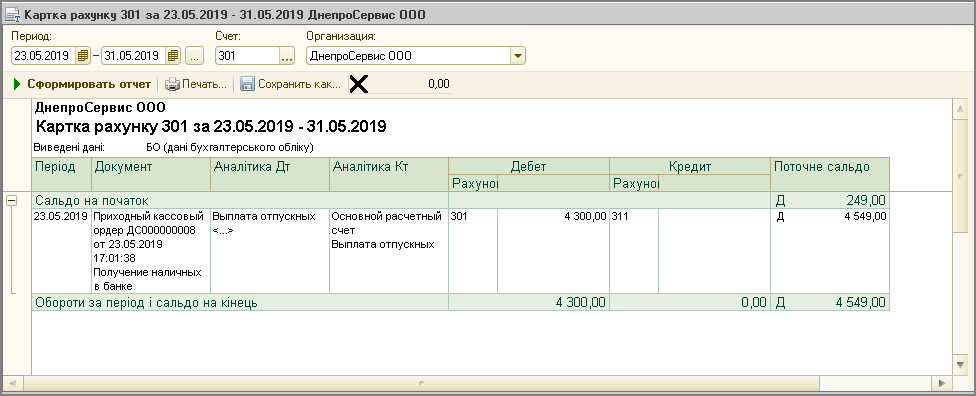

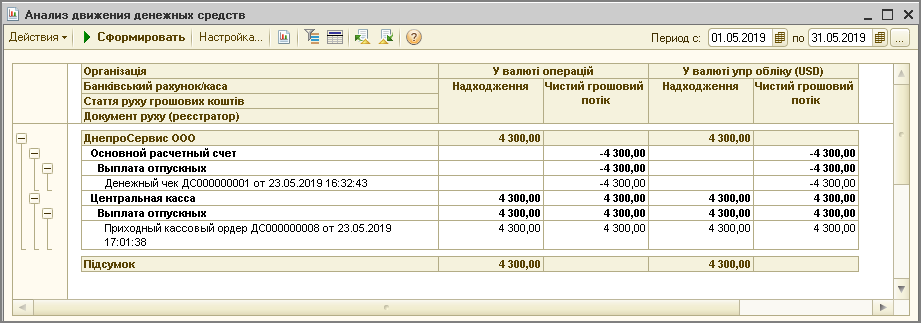

Проанализировать правильность выполненных операций можно с помощью отчетов:

- «Карточка счета» — в регламентированном учете (Рис. 5);

Рисунок 5 – отчет «Карточка счета» - «Анализ движения денежных средств» — в управленческом учете (Рис. 6).

Рисунок 6 – отчет «Анализ движения денежных средств»