Методика заполнения реквизитов кассовых ордеров

В статье описан механизм заполнения реквизитов кассовых документов, реализованный в типовой конфигурации «Управление торговым предприятием для Украины», редакция 1.2.

Данная статья также актуальна для конфигураций «Управление производственным предприятием для Украины», редакции 1.3 и «Зарплата и Управление Персоналом для Украины», редакция 2.1 (с учетом ограничений на формирование кассовых документов в данной конфигурации).

Кассовыми операциями являются операции, связанные с приемом, хранением и расходованием наличных денежных средств.

Основным документом, которым следует руководствоваться при оформлении и совершении кассовых операций в национальной валюте, является «Положение о ведении кассовых операций в национальной валюте в Украине» № 148 от 21.12.2017 г. (далее Положение № 148).

Типовые формы первичных кассовых документов

В соответствии с п.23 Положения № 148, кассовые операции оформляются первичными учетными документами:

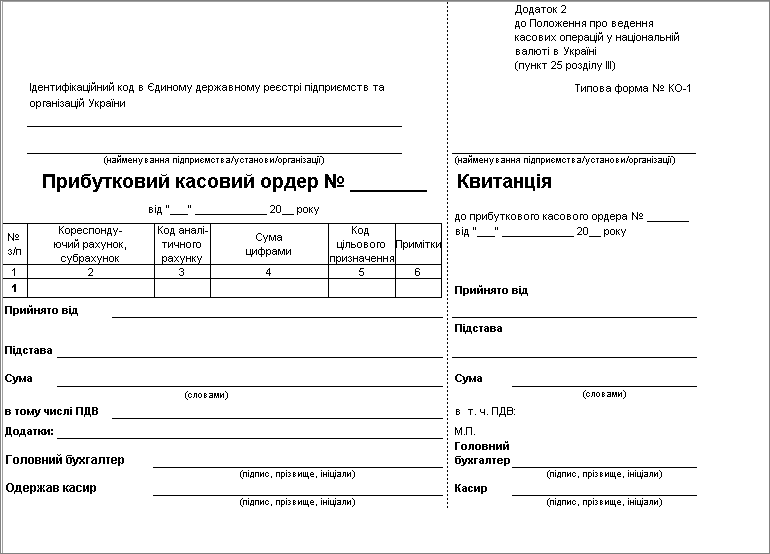

- КО-1 «Приходный кассовый ордер», далее ПКО (Рис. 1).

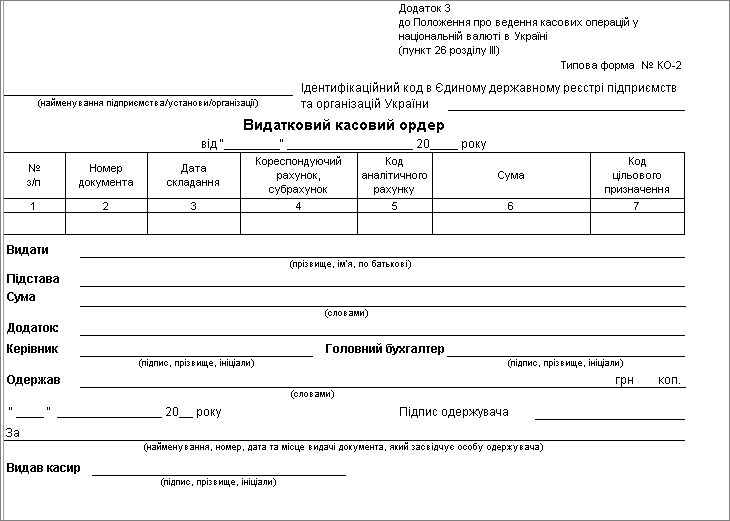

- КО-2 «Расходный кассовый ордер», далее РКО (Рис. 2).

Рисунок 1 – печатная форма документа «Приходный кассовый ордер» (ПКО)

Рисунок 2 – печатная форма документа «Расходный кассовый ордер» (РКО)

Методика оформления приходного кассового ордера

Прием наличности в кассу проводится по приходным кассовым ордерам, подписанным главным бухгалтером (лицом, уполномоченным руководителем предприятия) (п.25 Положения № 148).

Приходный кассовый ордер унифицированной формы КО-1 состоит из двух частей:

- непосредственно самого приходного ордера, который остается в кассе предприятия;

- квитанции к приходному кассовому ордеру. Квитанция выдается лицу, которое вносит деньги в кассу, как подтверждение принятия от него этих денег.

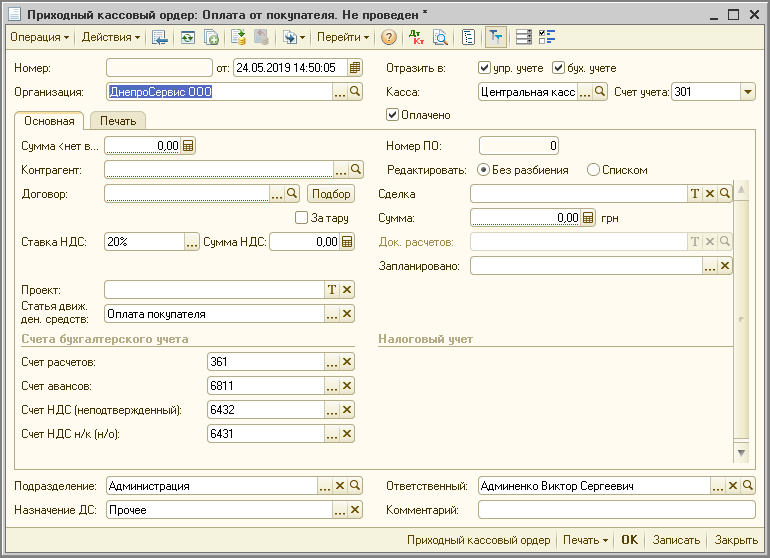

Для отражения операций по поступлению наличных денежных средств в кассу организации, предназначен документ «Приходный кассовый ордер» (Рис. 3).

Проводки по счетам учета формируются при проведении документа в зависимости от вида операции указанного в реквизите «Вид операции».

Предусмотрены следующие виды операций:

- Оплата от покупателя — при отражении поступления наличных денежных средств от покупателя в качестве оплаты за проданные товары, оказанные работы (услуги). В реквизитах документ в поле «Договор» необходимо указать договор с контрагентом, в котором установлен вид договора «С покупателем», «С комиссионером» или «С комитентом».

- Прием розничной выручки — при отражении приема выручки торговой точки в кассу организации.

- Возврат денежных средств от подотчетника — при отражении возврата денежных средств подотчетным лицом – сотрудником предприятия. При выборе данного вида операции внешний вид формы документа изменяется, на форме отображается поле для выбора подотчетного лица из списка работников.

- Возврат денежных средств поставщиком — при отражении поступления наличных денежных средств, возвращенных поставщиком. В реквизитах документа в поле «Договор» необходимо указать договор с контрагентом, в котором установлен вид договора «С поставщиком», «С комиссионером» или «С комитентом».

- Получение наличных денежных средств в банке — при отражении факта получения наличных денежных средств с банковского счета организации в банке.

- Расчеты по кредитам и займам с контрагентом — при отражении поступления наличных денежных средств по кредитам и займам. Договор надо выбирать тот, в котором установлен вид договора «Прочее».

- Прочий приход денежных средств – при отражении других операций поступления денежных средств в кассу, помимо перечисленных выше.

- Прочие расчеты с контрагентами – при отражении поступлений денежных средств от прочих контрагентов.

Рисунок 3 – электронная форма документа «Приходный кассовый ордер»

Обратить внимание!

В конфигурации предусмотрен учет денежных средств в нескольких кассах, поэтому при оформлении документа необходимо выбрать кассу, в которую поступают наличные денежные средства. Валюта, указанная в кассе определяет валюту оформляемого документа.

Порядок заполнения документа

Для корректного формирования печатной формы и отражения хозяйственных операций в документе «Приходный кассовый ордер» должны быть заполнены следующие поля:

- В строке «Организация» указывается полное наименование организации в соответствии с уставными документами. Данный реквизит заполняется автоматически на основании информации внесенной в справочник «Организации». Если у предприятия есть обособленное подразделение, то следует установить флаг «По обособленному подразделению» и выбрать подразделение из списка в справочнике «Подразделения организации».

Подробнее с настройками ведения учета по обособленным подразделениям можно ознакомиться в консультации «Каким образом определяется обособленное подразделение при проведении кассовых документов?».

- В графе «Номер документа» указывается порядковый номер Приходного кассового ордера.

Непрерывность и упорядоченность данного реквизита обеспечивается механизмом автоматической нумерации, при котором создаваемые номера документов последовательно увеличиваются.

- В графе «Дата составления» указывается дата выписки кассового ордера, которая совпадает с датой совершения хозяйственной операции (п.11 Положения № 148). Дата заполняется в формате ДД.ММ.ГГГГ. Если номер дня или месяца меньше десяти, то впереди ставится 0. Например: дата 25 мая 2019 года будет записана так 25.05.2019.

- В реквизите «Сумма» указывается сумма вносимых в кассу денежных средств.

- На закладке «Основная» указываются основные данные в зависимости от вида операции (контрагент, договор, подотчетное лицо, сотрудник организации, корреспондирующий счет и пр.).

В случаях, когда получение денежных средств связано с оплатой продукции, товаров, работ и услуг, облагаемых налогом на добавленную стоимость, в форме ввода необходимо указать ставку налога (реквизит «Ставка НДС»). Сумма налога рассчитывается автоматически.

Дополнительно можно установить вывод суммы налога в печатной форме ордера. Для этого на закладке «Печать» следует включить режим «Выводить на печать сумму НДС».

В реквизите «Счета бухгалтерского учета» указываются номера счетов (и субсчетов), в корреспонденции с которыми отражается получение денежных средств в кассу организации. Счета, наиболее соответствующие виду операции получения денежных средств в кассу, будут проставлены в эту графу автоматически. При необходимости их можно изменить в ручном режиме.

Заполнение реквизита «Статья движ. ден. средств» производится выбором статьи движения денежных средств из соответствующего справочника. Информацию в справочнике «Статьи движения денежных средств» можно вносить и корректировать в ручном режиме.

Справочник «Статьи движения денежных средств» предназначен для ведения учета движений денежных средств по их видам. Элементы этого справочника используются для ведения аналитического учета по счету 30 «Касса».

На закладке «Печать»:

- В текстовом реквизите «Принято от» автоматически указываются ФИО физического лица, от которого принимаются денежные средства либо наименование контрагента.

- Текстовые реквизиты «Основание» и «Приложение» заполняются в ручном режиме согласно требований п.25 Положения № 148.

- Для автоматической печати в формах ФИО руководителя, главного бухгалтера и кассира (п.25 Положения № 148), необходимо внести эти данные в регистр сведений «Ответственные лица организаций».

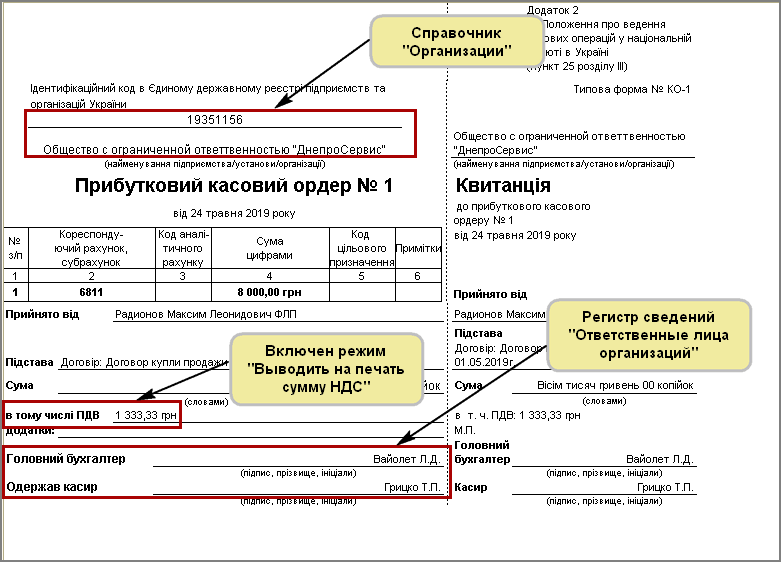

После заполнения реквизитов формы ввода следует нажать на кнопку «Печать», распечатать приходный кассовый ордер и проверить правильность его составления (Рис. 4).

Рисунок 4 – печатная форма приходного кассового ордера

Методика оформления расходного кассового ордера

Выдача наличных денег из касс организаций производится по расходным кассовым ордерам по форме № КО-2 или расходным ведомостям.

Документы на выдачу наличности должны подписываться руководителем и главным бухгалтером (работником предприятия, уполномоченным на это руководителем).

В расходном кассовом ордере указывается основание для его оформления, и перечисляются прилагаемые подтверждающие документы (п.26 Положения № 148).

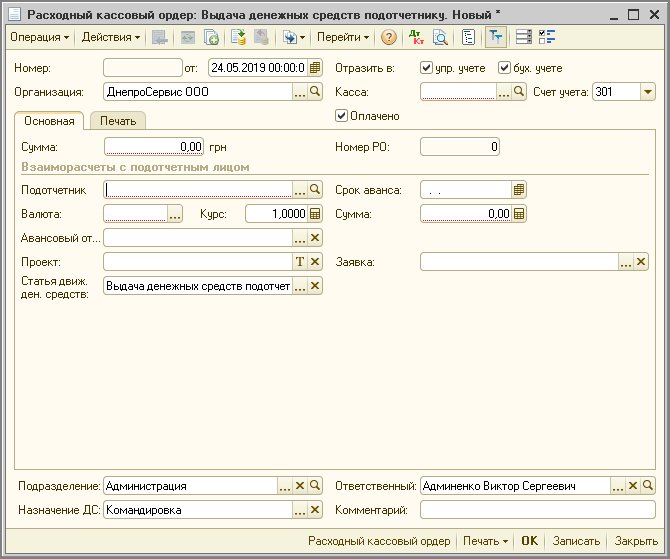

Для отражения операций по расходу денежных средств из кассы организации с использованием расходного кассового ордера в типовой конфигурации предназначен документ «Расходный кассовый ордер» (Рис. 5).

Проводки по счетам учета формируются при проведении документа в зависимости от вида операции указанного в реквизите «Вид операции».

Предусмотрены следующие виды операций:

- Оплата поставщику — при отражении перечисления наличных денежных средств в качестве оплаты поставщику за полученные товары, работы (услуги). В реквизитах документа в поле «Договор» необходимо указать договор с контрагентом, в котором установлен вид договора «С поставщиком», «С комитентом» или «С комиссионером».

- Возврат денежных средств покупателю — при отражении операции возврата денежных средств покупателю. В реквизитах документа в поле «Договор» необходимо указать договор с контрагентом, в котором установлен вид договора «С покупателем», «С комитентом» или «С комиссионером».

- Расчеты по кредитам и займам с контрагентами — при отражении выдачи наличных денежных средств по договорам кредитов и займов. Договор следует выбирать тот, в котором установлен вид договора «Прочее».

- Выдача денежных средств подотчетнику — при отражении операции выдачи наличных денежных средств под отчет.

- Выдача денежных средств в кассу ККМ – при отражении операций выдача разменной монеты в кассу ККМ.

- Взнос наличными в банк — при отражении взноса наличных средств на банковский счет организации.

- Выплата заработной платы по ведомостям — при отражении расхода денежных средств на выдачу заработной платы. В реквизитах платежа необходимо указать документ «Зарплата к выплате организаций», по которому выдаются денежные средства.

- Выплата заработной платы работнику — при отражении расхода денежных средств на выдачу заработной платы конкретному работнику. При этом в реквизитах платежа необходимо указать документ «Зарплата к выплате организаций», которым регистрируется факт выплаты зарплаты работнику.

- Инкассация денежных средств – при отражении факта сдачи розничной выручки торговой точки на инкассацию.

- Прочий расход денежных средств — выбирается в остальных случаях.

Рисунок 5 – электронная форма документа «Расходный кассовый ордер»

Требования, предъявляемые к заполнению реквизитов документа «Расходный кассовый ордер», аналогичны заполнению практически всех реквизитов в документе «Приходный кассовый ордер» (см. подробнее раздел «Методика оформления приходного кассового ордера»).

Обратить внимание!

В случае выдачи отдельным физическим лицам наличных денежных средств (в том числе работникам предприятия) по расходному кассовому ордеру или расходной ведомости необходимо внести в расходный ордер информацию о паспорте физического лица или документе, который его заменяет, указать его наименование и номер, кем и когда он выдан (п.27 Положения № 148). В типовой конфигурация данная информация содержится в справочнике физических лиц и при выборе физического лица (сотрудника) из справочника происходит автоматическое заполнение этого реквизита на закладке «Печать».

На закладке «Печать»:

- В текстовом реквизите ««Выдать»» автоматически указываются ФИО физического лица, которому выдаются денежные средства либо наименование контрагента.

- В текстовом реквизите «Основание» автоматически указывается основание для выдачи денежных средств из кассы.

- В текстовом реквизите «Дополнение» в ручном режиме вноситься информация о документе, разрешающем выдачу денежных средств из кассы, согласно требований п.25 Положения № 148.

Например:

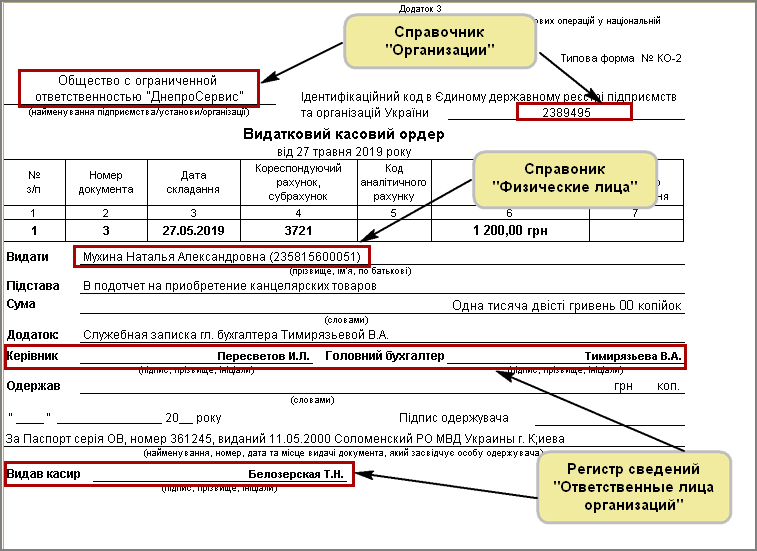

Выдать – Мухиной Наталье Александровне (235815600051)

Основание – Выдача в подотчет на приобретение канцелярских товаров.

Дополнение — служебная записка главного бухгалтера Тимирязьевой В.А.

После заполнения реквизитов формы ввода следует нажать на кнопку «Печать», распечатать расходный кассовый ордер и проверить правильность его составления (Рис. 6).

Рисунок 6 — печатная форма документа «Расходный кассовый ордера»

Важно!!!

Физическое лицо, получатель денежных средств, расписывается на распечатанном экземпляре расходного кассового ордера (графа «Получил») о получении наличности с указанием полученной суммы (гривен — прописью, копеек — цифрами) (п.27 Положения № 148).