Безналичное движение денежных средств - оплата от покупателя

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2)

В статье будут рассмотрены: значения и особенности заполнения реквизитов платежного поручения входящего, варианты отражения проводок платежных документов в зависимости от настроек договора с контрагентом и события оплаты (аванс или последующая оплата (постоплата)).

Основные положения

Оплата от покупателя за предоставленные товары/услуги отражается документом «Платежное поручение входящее» с видом операции «Оплата от покупателя». Если не установлена настройка пользователя «Запрашивать вид операции при введении нового документа», данный вид операции проставляется автоматически, как самый распространенный.

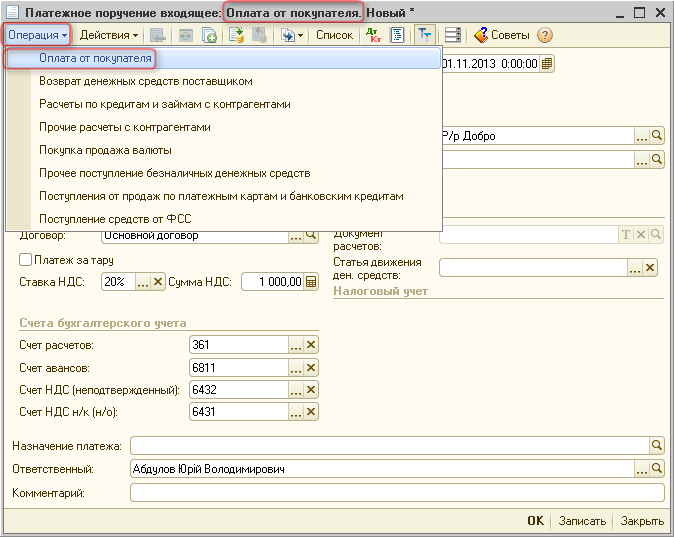

Вид операции выбирается по кнопке «Операция» верхней панели документа. При нажатии на эту кнопку отражается перечень возможных операций в документе, в зависимости от выбора определенного вида операции будет изменяться как внешний вид документа, так и проводки, которые он будет формировать.

Рисунок 1 – выбор вида операции документа «Платежное поручение входящее»

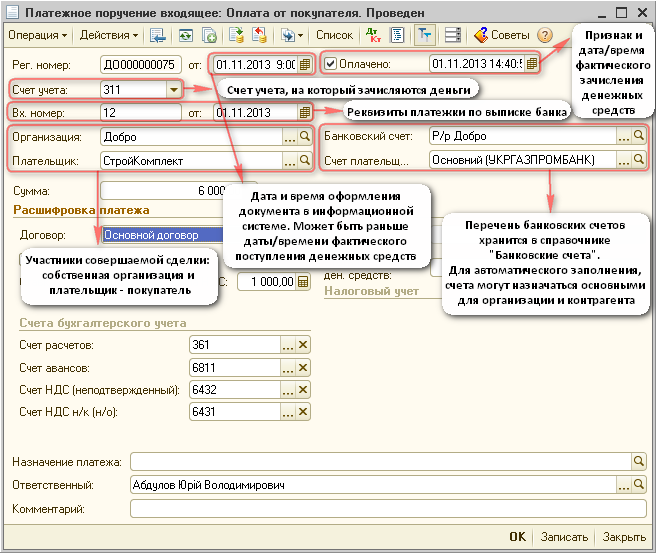

Заполнение основных реквизитов шапки документа «Платежное поручение входящее»

Рисунок 2 – заполнения реквизитов шапки документа «Платежное поручение входящее» с видом операции «Оплата от покупателя»

Реквизит «Рег. номер» присваивается автоматически после записи либо проведения документа.

Особенностью платежных поручений является возможность оформления в два этапа, поскольку могут существовать временные промежутки между оформлением первичных документов и фактическим движением денежных средств.

Дата «от» — это дата оформления документа, то есть, первый этап.

Второй этап — фактическое зачисление денежных средств по информации из банка организации, подтверждается установкой флага «Оплачено» и соответственно указанием даты оплаты. Именно на этом этапе изменяется состояние остатка денежных средств на расчетном счёте организации.

«Счет учета» — определяет на какой расчетный счет и в какой валюте осуществляется операция зачисления денежных средств — в национальной либо иностранной.

Реквизиты «Вх. номер» и «от» предназначены для отражения номера и даты платежки по данным плательщика – покупателя. Заполняются по данным выписки банка.

«Банковский счет» выбирается из справочника «Банковские счета». При этом, если предварительно был указан «счет учета» в национальной валюте, для выбора в реквизите «Банковский счет», будут представлены только счета организации в национальной валюте (соответственно, при указании валютного счета учета, для выбора будут представлены только валютные счета).

Для подстановки банковских счетов по умолчанию в платежные документы, в карточке каждой из организаций, по которой ведется учет в базе, необходимо заполнить реквизит «Осн. банковский счет».

«Плательщик» – покупатель, от которого поступили денежные средства, выбирается из справочника «Контрагенты».

«Счет плательщика» – банковский счет контрагента. Перечень банковских счетов контрагентов, так же как и счетов организаций хранится в справочнике «Банковские счета». Предварительно информация обо всех банковских счетах контрагентов может быть внесена в карточку контрагента на закладке «Счета и договоры».

При необходимости автоматической подстановки в платежные документы конкретного банковского счета, в карточке контрагента необходимо указать такой счет как основной. Сделать это можно при помощи соответствующей кнопки командной панели – «Основной» (в конфигурации «Управление торговым предприятием для Украины» кнопка называется «Установить основным»). Такой банковский счет будет отличаться от остальных жирным шрифтом.

«Сумма» – сумма взаиморасчетов с контрагентом по данной операции (с учетом НДС).

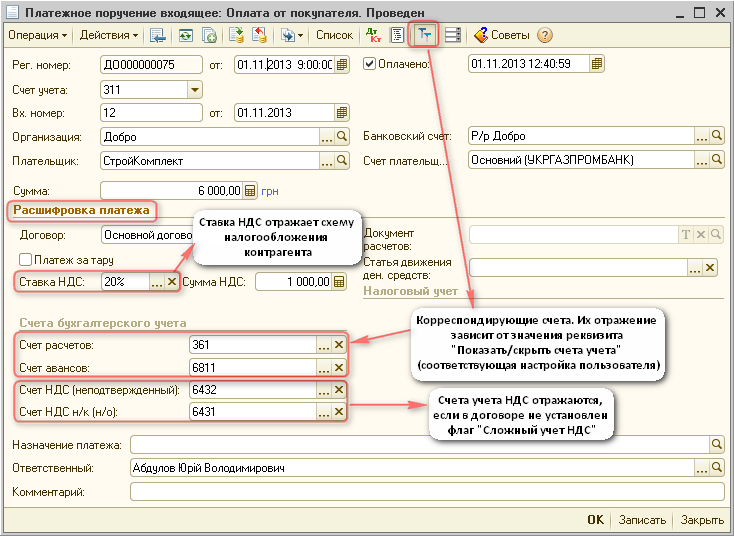

Порядок отражения реквизитов «Расшифровки платежа» документа «Платежное поручение входящее»

Рисунок 3 – заполнение реквизитов «Расшифровки платежа» документа «Платежное поручение входящее»

«Договор» – это не аналог первичного документа, а инструмент, позволяющий настроить особенности конкретной хозяйственной операции. Реквизит является обязательным для заполнения.

Для создания нового договора во входящей платежке, либо для выбора существующего, будут доступны только договора следующего вида: «с покупателем», «с комитентом» или «с комиссионером».

В договоре с контрагентом задаются основные параметры взаиморасчетов с контрагентом, в том числе и влияющие на сам вид документа и на порядок формирования проводок (флаг «Сложный учет НДС», схема налогового учета, счета учета и т. д.).

Основные параметры договора с контрагентом подробнее описаны в статье «Настройка параметров договора с контрагентом для отражения различных видов взаиморасчетов».

Более подробно об особенностях отражения информации в платежном поручении входящем, в зависимости от параметров договора будет рассмотрено ниже на конкретных примерах.

Необходимо отметить, что при выборе договора с контрагентом, счета бухгалтерского учета (счета расчетов, счета НДС) могут быть заполнены автоматом. Подстановка счетов учета расчетов по умолчанию осуществляется в соответствии с данными регистра сведений «Счета учета расчетов с контрагентами».

Флаг «Платеж за тару» проставляется в случае отражения оплаты контрагента за тару.

«Ставка НДС» – отражает схему налогообложения контрагента.

«Документ расчетов» – реквизит будет активным в случае, если в договоре с контрагентом указано, что взаиморасчеты ведутся «По расчетным документам». Фактически документ расчетов – это первый документ в рамках конкретной операции.

Для «денежных документов» в качестве расчетного документа может выступать «товарный» документ и наоборот. В то же время и для товарных и для денежных документов документом расчетов может выступать документ «Счет на оплату». Если же в документе нет ссылки на документ расчетов, то сам документ считается первым документом сделки и становится «документом расчетов» для последующих документов в рамках конкретной хозяйственной операции.

Если речь идет о конфигурации «Управление торговым предприятием для Украины» для отражения счетов на оплату и заказов в платежке присутствует дополнительный реквизит «Сделка», а в качестве «Документа расчетов» в платежке будет выступать товарный документ (если оплата это второе событие). Если отражается предоплата, реквизит «Документ расчетов» останется незаполненным, в этом случае платежка и будет документом расчетов для последующих документов в рамках конкретной хозяйственной операции.

Бывают ситуации, когда необходимо полученную оплату точно соотнести с торговыми документами, по которым идет расчет. В платежных документах реализована возможность указать не один договор (расчетный документ), а целый список, то есть разбить сумму платежа по нескольким договорам (расчетным документам). Выбор варианта отражения настраивается с помощью кнопки «Список» в командной панели документа (в конфигурации «Управление торговым предприятием для Украины» необходимо установить значение «Редактировать» – «Списком» на закладке «Основная»).

«Статья движения ден. средств» – указывается для возможности анализа поступлений денежных средств. Список статей хранится в справочнике «Статьи движения денежных средств», который имеет предопределенные элементы и может дополняться пользователем исходя из потребностей предприятия. Статьи движения денежных средств выбираются пользователем вручную в платежных документах.

«Счет расчетов» – основной счет взаиморасчетов с покупателем, заполняется автоматически из данных регистра сведений «Счета учета расчетов с контрагентами».

Более подробно о настройках счетов расчетов, в том числе и с привязкой к договору, можно ознакомиться в статье «Примеры настроек счетов учета по умолчанию».

«Счет авансов» является обязательным для заполнения. В случае если принято решение не использовать счета авансов, данный реквизит заполняется счетом основной задолженности (дублируется значение реквизита «Счет расчетов»). Более подробно с порядком использования данной методики можно ознакомиться в статье «Отражение взаиморасчетов по расчетным документам без выделения авансов».

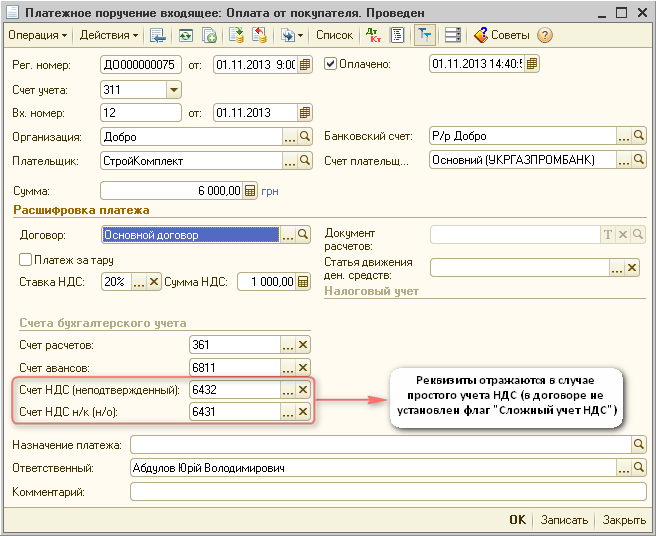

Как уже упоминалось ранее, отражение счетов учета НДС и аналитика учета зависит от настроек договора с контрагентом. Если ведется простой налоговый учет (в договоре не установлен флаг «Сложный учет НДС») в платежном документе будут отражаться счета учета НДС:

- «Счет НДС (неподтвержденный)» — 6432.

- «Счет НДС н/к (н/о)» — 6431.

Примеры

Проводки документа «Платежное поручение входящее» в зависимости от момента возникновения базы налогообложения НДС и события оплаты

| Простой учет НДС | Сложный учет НДС | ||

| Аванс | Постоплата | Аванс | Постоплата |

| Д-т 311 – К-т 6811 | Д-т 311 – К-т 361 | Д-т 311 – К-т 6811 | Д-т 311 – К-т 361 |

| Д-т 6431 – К-т 6432 |

Рассмотрим проводки документа «Платежное поручение входящее» в зависимости от:

- настроек договора с контрагентом:

- сложный учет НДС;

- простой учет НДС.

- события оплаты:

- аванс;

- последующая оплата.

Более подробно о вариантах отслеживания моментов возникновения базы налогообложения НДС можно ознакомится в статье «Механизм налогового учета, реализованный в конфигурациях на базе 1С: Предприятия 8».

Примеры представлены с использованием счета авансов 6811 «Расчеты по авансам полученным в национальной валюте».

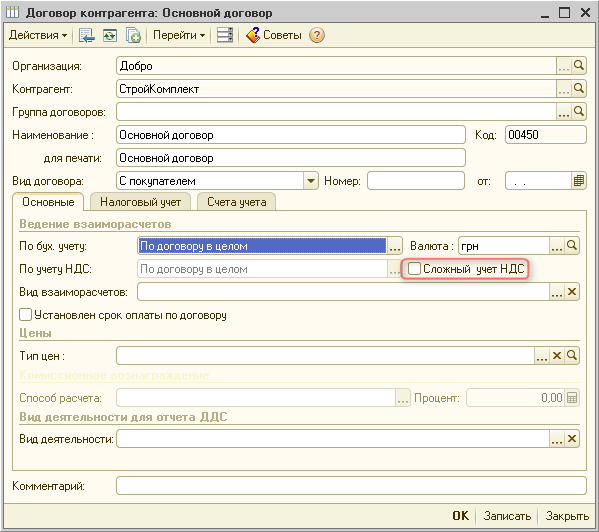

Простой учет НДС

Рисунок 4 – заполненный договор с контрагентом в случае простого учета НДС (учета на лету)

Рисунок 5 – отражение реквизитов во входящей платежке в случае простого учета НДС

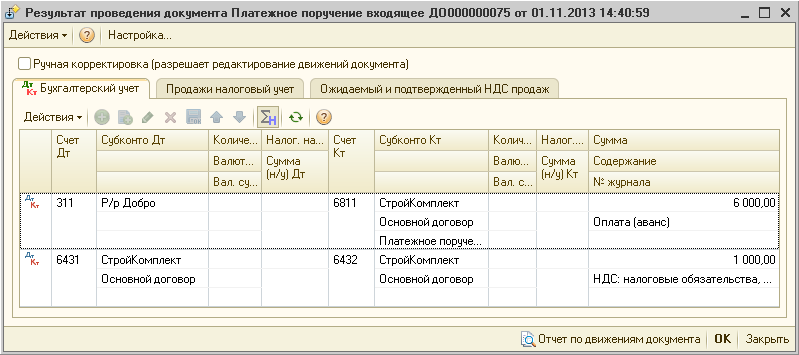

1. Оплата первое событие:

Рисунок 6 — проводки документа «Платежное поручение входящее» при авансовой оплате от покупателя (простой учет НДС)

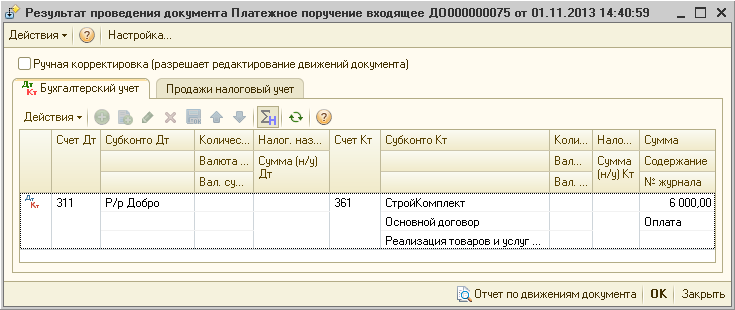

2. Оплата второе событие:

Рисунок 7 – проводки документа «Платежное поручение входящее» при последующей оплате от покупателя (простой учет НДС)

Сложный учет НДС

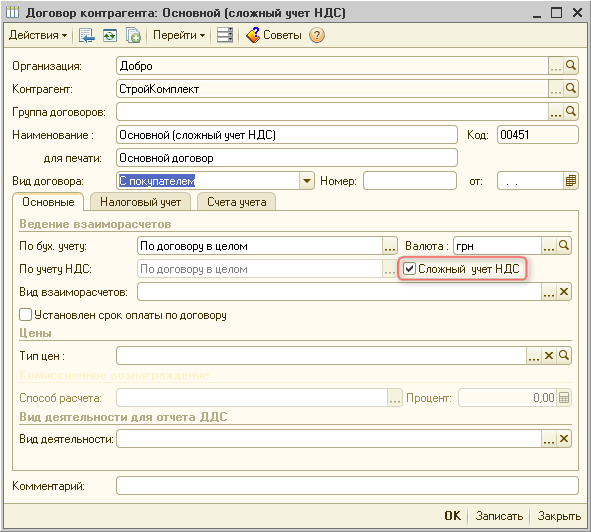

Рисунок 8 – заполненный договор с контрагентом в случае сложного учета НДС

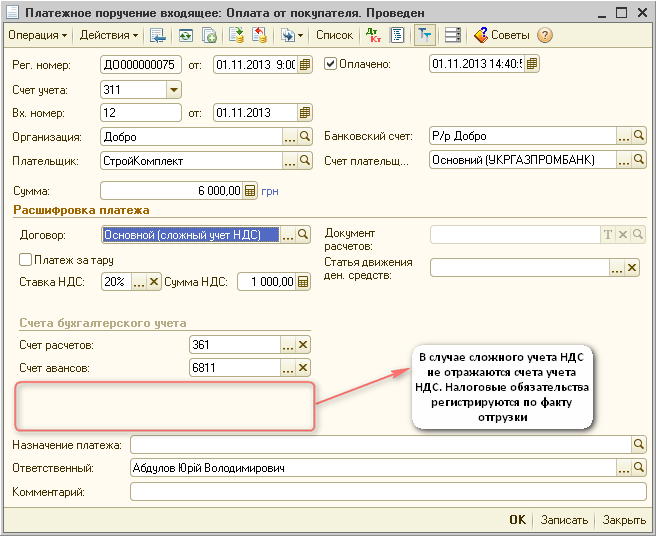

Рисунок 9 – отражение реквизитов во входящей платежке в случае сложного учета НДС

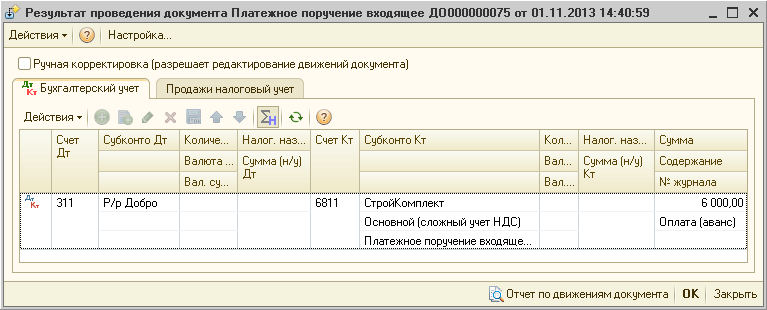

1. Оплата первое событие:

Рисунок 10– проводки документа «Платежное поручение входящее» при авансовой оплате от покупателя (сложный учет НДС)

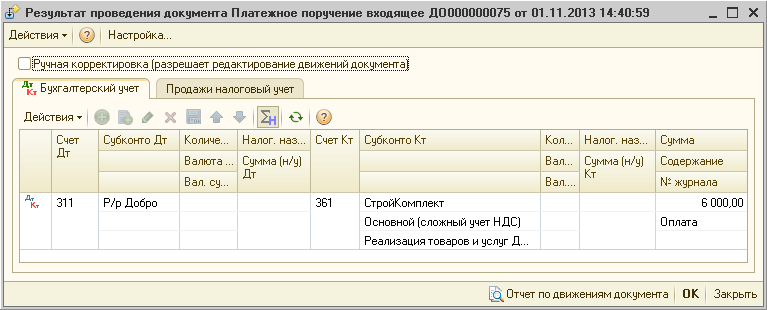

2. Оплата второе событие:

Рисунок 11 – проводки документа «Платежное поручение входящее» при последующей оплате от покупателя (сложный учет НДС)