Отражение операций по краткосрочным кредитам и займам

Примеры, приведенные в статье, моделировались в конфигурации «Управление торговым предприятием для Украины» (редакция 1.2). Методика, описанная в статье, также актуальна для конфигураций «Управление производственным предприятием для Украины» (редакция 1.3) и «Управление торговлей для Украины» (редакция 2.3).

В данной статье рассматривается порядок отражения хозяйственных операций при получении, использовании и погашении краткосрочных кредитов и займов.

Ввод информации о кредитном договоре

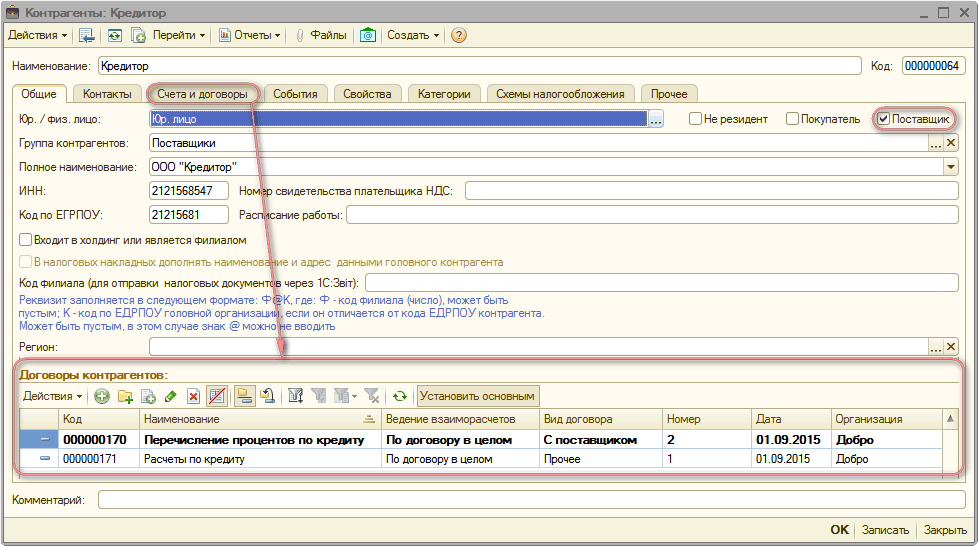

Информация о контрагенте — кредиторе вводится в справочник «Контрагенты». Для кредитора устанавливается флаг «Поставщик».

Для каждого кредитного договора заводится группа договоров, состоящая из двух элементов (Рис. 1):

- Первый договор предназначен для учета задолженности по основной сумме кредита, и имеет вид договора «Прочее».

- Второй договор предназначен для учета задолженности по процентам и имеет вид договора «С поставщиком».

Рисунок 1 – карточка контрагента

Получение кредита

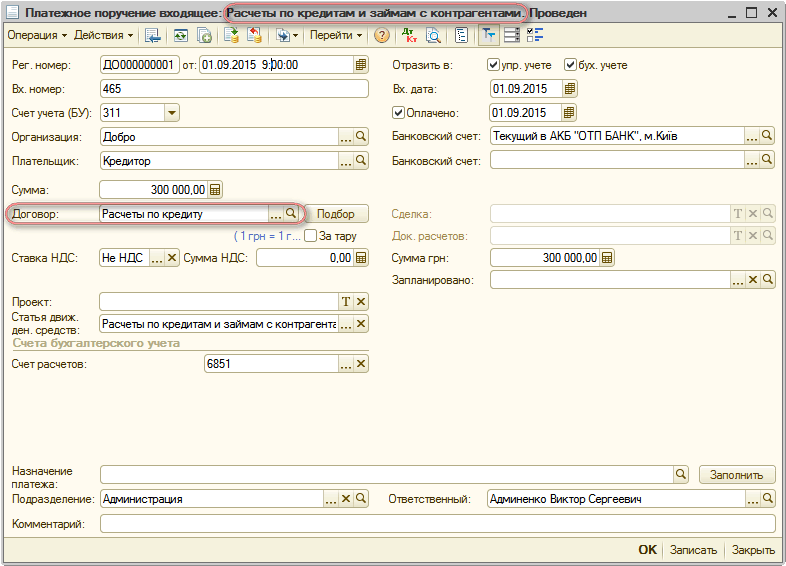

Получение кредита оформляется с помощью документа «Платежное поручение входящее» с видом операции «Расчеты по кредитам и займам с контрагентами» (Рис. 2). При заполнении документа, выбирается договор с видом «Прочее» (по примеру это договор «Расчеты по кредитам»).

Рисунок 2 – документ «Платежное поручение входящее» с видом операции «Расчеты по кредитам и займам с контрагентами»

Погашение основной суммы кредита

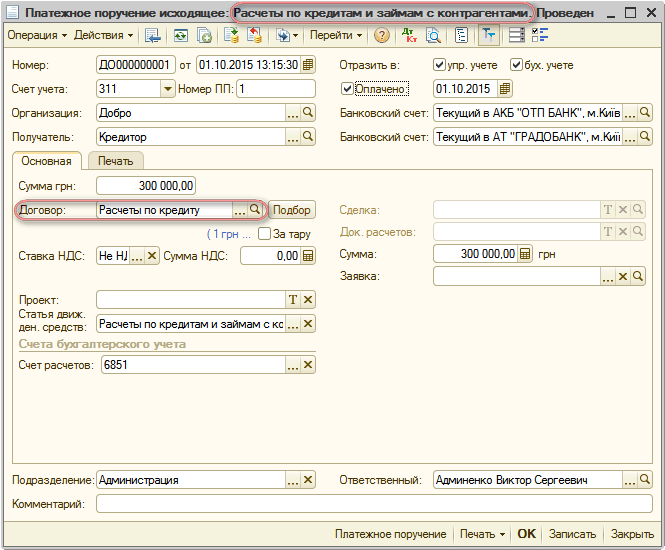

Погашение основной суммы кредита оформляется документом «Платежное поручение исходящее» с видом операции «Расчеты по кредитам и займам с контрагентами». При заполнении документа, выбирается тот же договор с видом «Прочее» (Рис. 3).

Рисунок 3 – документ «Платежное поручение исходящее» с видом операции «Расчеты по кредитам и займам с контрагентами»

Начисление дополнительных расходов по кредитам

Затраты по начисленным процентам за пользование кредитом не включаются ни в стоимость запасов (п.14 П©БУ 9), ни в стоимость необоротных активов (п.8 П©БУ 7). Таким образом расходы по начисленным процентам считаются расходами текущего периода и согласно п.27 П©БУ 16 относятся к финансовым затратам и учитываются на субсчете 951 «Проценты за кредит».

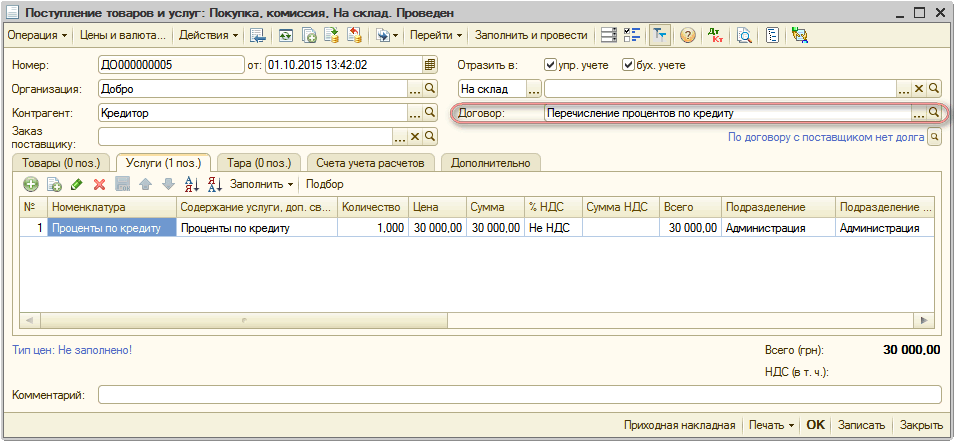

Начисление процентов и осуществление других расходов, связанных с обслуживанием полученных займов и кредитов, отражаются с помощью документов «Поступление товаров и услуг» или «Поступление доп. расходов». Все указанные операции проводятся по договору вида «С поставщиком» (по примеру «Перечисление процентов по кредиту»).

Документ «Поступление товаров и услуг» оформляется в том случае, если проценты по кредиту относятся в состав расходов организации (Рис. 4).

Рисунок 4 – документ «Поступление товаров и услуг»

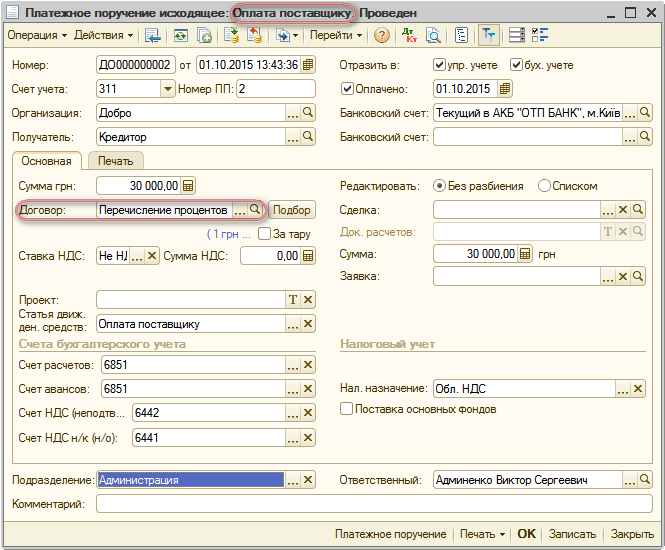

Погашение задолженности производится документом «Платежное поручение исходящее» с видом операции «Оплата поставщику». Документ может быть введен на основании документа «Поступление товаров и услуг» (Рис. 5).

Рисунок 5 – документ «Платежное поручение исходящее» с видом операции «Оплата поставщику»

В случае если расходы по кредиту необходимо отнести на себестоимость товаров, оформляется документ «Поступление доп. расходов». Расходы могут быть распределены пропорционально сумме поступивших товаров.

Контроль оплаты кредитов

Данные о взаиморасчетах в бухгалтерском учете можно анализировать с помощью стандартных бухгалтерских отчетов (например: «Оборотно-сальдовая ведомость по счету», «Карточка счета», «Анализ субконто» и т.д.).

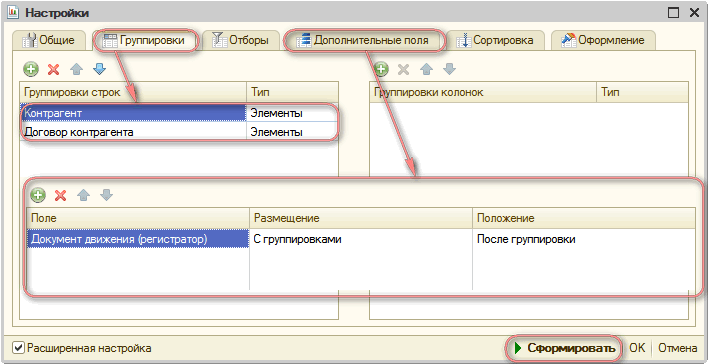

Данные о взаиморасчетах в управленческом учете можно контролировать и анализировать с помощью отчета «Ведомость по взаиморасчетам с контрагентами». В отчете необходимо установить порядок группировки: «Контрагент», «Договор». Можно также детализировать отчет до уровня первичных документов – для этого необходимо на закладке «Дополнительные поля» добавить поле «Документ движения (регистратор)» (Рис. 6).

Рисунок 6 – настройка отчета «Ведомость по взаиморасчетам с контрагентами»

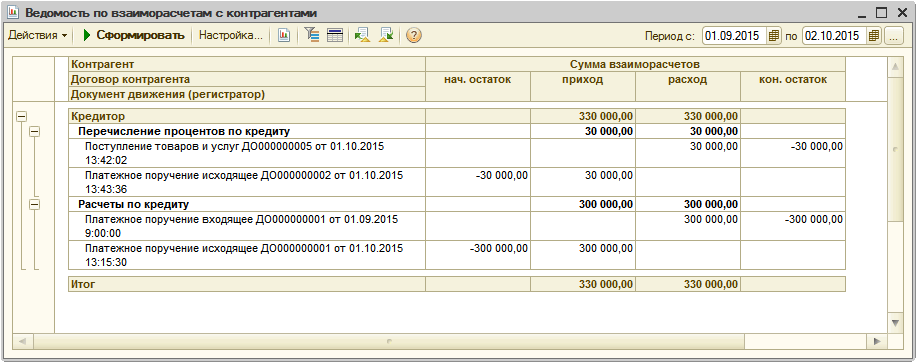

Выполнив все настройки необходимо нажать на кнопку «Сформировать» в правой нижней части окна настроек, после чего сформируется заполненный отчет «Ведомость по взаиморасчетам с контрагентами» (Рис. 7).

Рисунок 7 – отчет «Ведомость по взаиморасчетам с контрагентами»