Места хранения денежных средств и перемещение ДС между ними

Приведенные в статье примеры моделировались в конфигурации «Управление торговым предприятием для Украины», редакция 1.2.

Местами хранения денежных средств являются:

- банковские счета и кассы предприятия;

- кассы (денежные ящики) контрольно-кассовых машин (ККМ).

Банковские счета и кассы

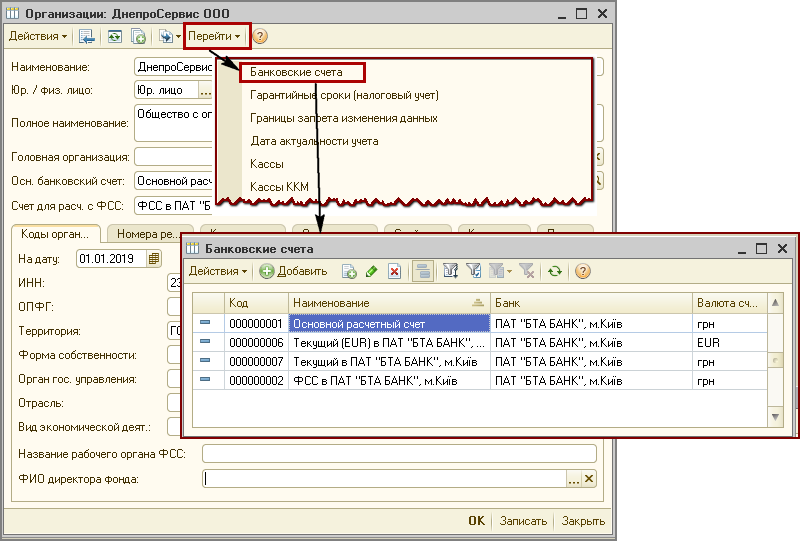

Перечень банковских счетов предприятия хранится в справочнике «Банковские счета», который подчинен справочникам «Организации» и «Контрагенты».

Переход к списку банковских счетов собственной организации или контрагента производится по кнопке «Перейти» — «Банковские счета» в форме элемента или списка соответствующего справочника (Рис. 1).

Рисунок 1 – переход к справочнику «Банковские счета» из формы элемента справочника «Организации»

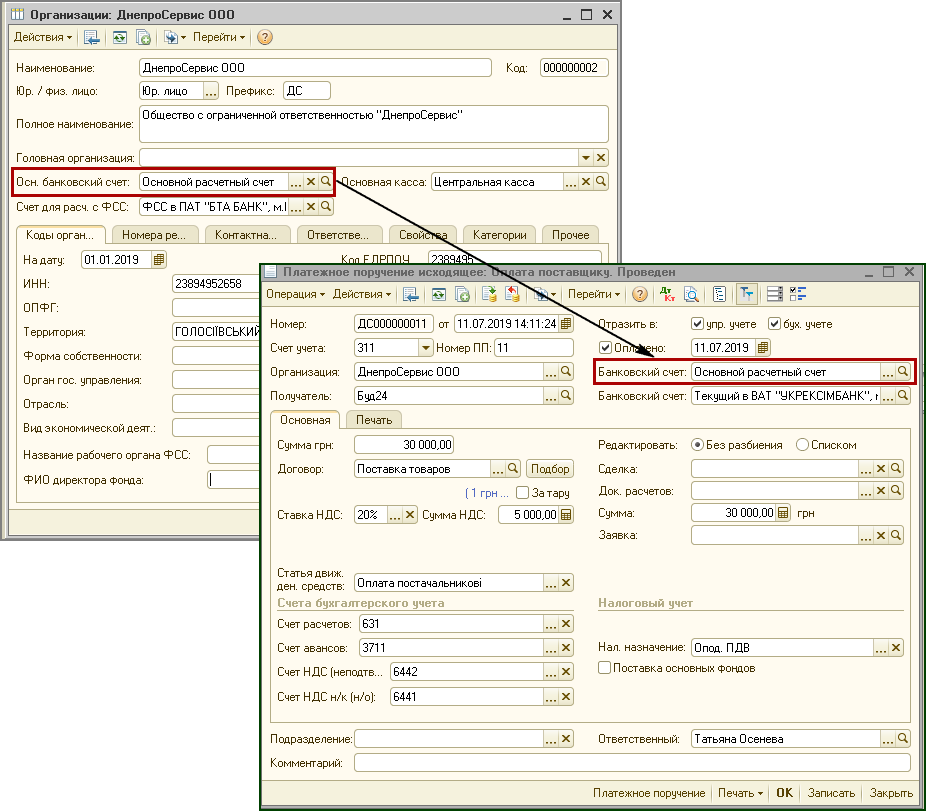

Для каждого контрагента или собственной организации можно выбрать так называемый «основной» банковский счет, который будет подставляться по умолчанию в платежные документы (Рис. 2).

Рисунок 2 – заполнение информации об основном расчетном счете организации «по умолчанию» в документе «Платежное поручение исходящее»

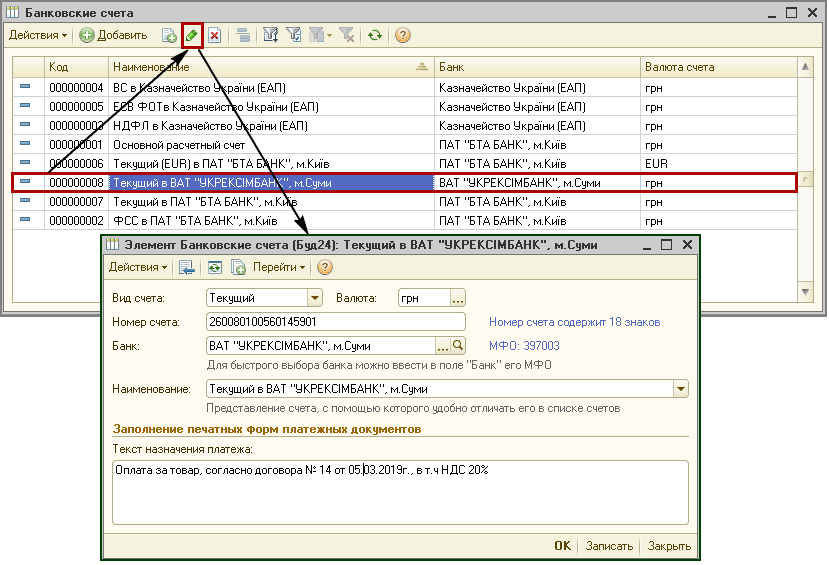

Редактирование информации о банковском счете может быть выполнено как из карточки организации – владельца счета, так и из формы справочника «Банковские счета» в отдельном диалоговом окне, открываемом из формы списка банковских счетов по пиктограмме ![]() либо нажатием кнопки F2 (Рис. 3).

либо нажатием кнопки F2 (Рис. 3).

В открывшемся диалоговом окне может быть отредактирована информация, характеризующая банковский счет (банк, номер счета, вид счета, валюта денежных средств), а также дополнительная информация, необходимая для корректного заполнения платежных документов по выбранному счету.

Рисунок 3 – редактирование элемента справочника «Банковские счета»

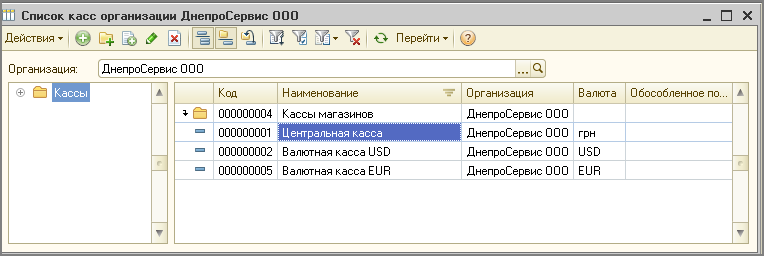

Перечень касс хранится в справочнике «Кассы» (Рис. 4).

В системе могут вестись как регламентированные, так и управленческие кассы, поэтому справочник не подчинен справочнику организаций, информация о всех кассах хранится в одном справочнике. Для удобства работы кассы можно разделить на различные группы.

Рисунок 4 – справочник «Кассы»

Обратить внимание!

Как для банковского счета, так и для кассы может быть указана только одна валюта. Мультивалютные банковские счета и кассы не поддерживаются конфигурацией. Для того чтобы вести в системе учет, например, по мультивалютному банковскому счету, нужно в справочнике «Банковские счета» ввести несколько элементов, для всех указать один номер счета, но разные валюты.

Движение безналичных и наличных денежных средств отражается в системе разными платежными документами.

Для безналичных денежных средств это документы:

- «Платежное поручение исходящее»;

- «Платежное поручение входящее»;

- «Платежные ордера поступления денежных средств»;

- «Платежные ордера списания денежных средств».

Подробнее с методикой отражения операций поступления и списания безналичных денежных средств можно ознакомиться в статье «Учет движений безналичных денежных средств».

Для наличных денежных средств это документы:

- «Расходный кассовый ордер»;

- «Приходный кассовый ордер».

Подробнее с методикой отражения операций поступления и списания наличных денежных средств можно ознакомиться в статье «Учет движений наличных денежных средств в конфигурации «Управление торговым предприятием для Украины».

При проведении документов списания и поступления денежных средств (за исключением денег, находящихся в кассах ККМ) их движения отражаются в регистрах регламентированного учета и регистрируются в специальных регистрах накопления:

- Денежные средства;

- Движения денежных средств;

- Денежные средства в резерве;

- Денежные средства к получению;

- Денежные средства к списанию.

Информация этих регистров используется для анализа движений денежных средств в управленческом и регламентированном учете.

Кассы ККМ

Учет денежных средств, находящихся в кассах контрольно-кассовых машин (ККМ), различается для автоматизированных и неавтоматизированных торговых точек.

Для автоматизированных торговых точек учет таких денежных средств ведется в разрезе касс ККМ. Перечень касс ККМ хранится в справочнике «Кассы ККМ» (Рис. 5).

Обратить внимание!

Следует учитывать, что «Кассы» и «Кассы ККМ» — это разные справочники.

Рисунок 5 – справочник «Кассы ККМ»

Денежные средства, полученные при продаже товара в розницу (в торговом зале, розничном магазине и т.д.), поступают в кассу ККМ.

Передача денежных средств из кассы ККМ (инкассация ККМ) в основную кассу предприятия оформляется с помощью документа «Приходный кассовый ордер» с установленным видом операции «Прием розничной выручки».

Для неавтоматизированных торговых точек (НТТ) учет денежных средств, находящихся в кассах контрольно-кассовых машин, ведется в разрезе НТТ, т.е. менее подробно.

Это объясняется тем, что отчет о продажах из НТТ поступает уже после инкассации ККМ, и нет смысла вести учет в разрезе различных ККМ в пределах одной торговой точки.

Обратить внимание!

Как для касс ККМ, так и для НТТ не определяется валюта, в которой ведется учет денежных средств, потому что учет денежных средств в рознице ведется только в национальной валюте.

Для учета денежных средств, находящихся в кассах ККМ, предназначен отдельный регистр накопления «Розничная выручка».

Информацию об остатках и движениях средств по кассе ККМ можно получить с помощью отчета «Ведомость денежные средства в розничных точках».

Подробнее с методикой отражения операций розничной торговли с использованием касс ККМ можно ознакомиться в статье «Порядок отражения операций розничной торговли».

Движение ДС

Выписка банка

Обработка «Выписка банка» — сервисный механизм, предназначенный для работы с документами движения безналичных денежных средств (Рис. 6).

Обработка позволяет:

- устанавливать признак оплаты в группе платежных поручений;

- контролировать состояние платежных документов в рамках дня, т.е., сравнивать учетные данные по проведенным документам (безналичным платежам) с реальной банковской выпиской;

- просмотреть все документы, относящиеся к одному бумажному документу «Банковская выписка» (за один день по одному банковскому счету);

- сверить остаток на начало и на конец дня по банковскому счету по данным системы и по бумажному документу «Банковская выписка».

С помощью этой обработки можно собрать в одной форме все документы, созданные по конкретному банковскому счету – и оплаченные, и не оплаченные.

Этой обработкой обслуживаются все виды документов, предназначенные для работы с безналичными денежными средствами, а также кассовые ордера, отражающие перемещение денег между банком и кассой.

Важно!!!

«Выписка банка» — это именно обработка, а не документ. То есть она не создает проводки по регламентированному учету и не регистрирует хозяйственные события. Ее основное назначение состоит в том, чтобы сгруппировать первичные документы, которые в дальнейшем создают нужные движения по регистрам управленческого и регламентированного учета.

Рисунок 6 – обработка «Выписка банка»

Порядок работы с обработкой

В обработке «Выписка банка» отражаются все документы, как проведенные, так и только записанные, которыми отражаются движения по безналичным счетам предприятия.

Для отражения в обработке операций типа «Банк» — «Касса» в кассовых документах должен быть выбран соответствующий вид операции:

- получение наличных денежных средств в банке;

- взнос наличными в банк.

Обратить внимание!

В обработке «Выписка банка» отражаются документы как регламентированного, так и управленческого учета. Во избежание расхождений между данными этих видов учета, операции «Банк» — «Касса» следует отражать не только документами регламентированного учета («Приходный кассовый ордер», «Расходный кассовый ордер»), но и управленческого – «Денежный чек», «Объявление на взнос наличными».

Пример

12.07.2019 г. на предприятии «ДнепроСервис ООО» запланировано:

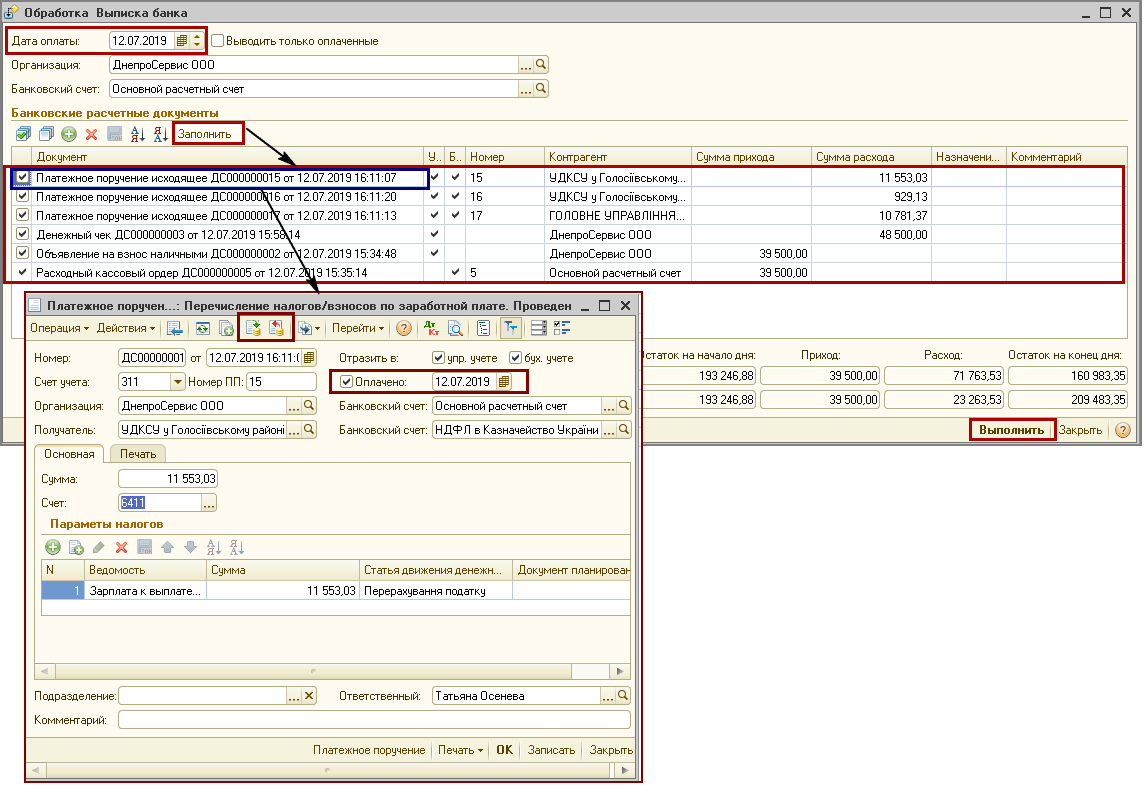

- сдать в банк торговую выручку в сумме 39500,00 грн.;

получить в банке денежные средства на выплату зарплаты сотрудникам в сумме 48500,00 грн.;

- перечислить в бюджет налоги по заработной плате.</li>

Предварительно в конфигурации созданы:

- для отражения операции сдачи в банк торговой выручки документы «Объявление на взнос наличными» и «Расходный кассовый ордер» на сумму 39500,00 грн.;

- для отражения получения наличных ДС в банке документ – «Денежный чек», на сумму 48500,00 грн.;

- для отражения операции перечисления налогов по заработной плате в бюджет документы «Платежные поручения исходящие» с видом операции «Перечисление налогов и взносов по заработной плате».

Заполнение обработки созданными документами выполняется по кнопке «Заполнить» (Рис. 7). Предварительно в обработке «Выписка банка» следует указать дату платежа – 12.07.2019 г.

Документы, которые следует акцептовать, т.е. отразить их оплату банком, необходимо пометить флагом в табличной части обработки.

После этого при нажатии на кнопку «Выполнить» в помеченных документах реквизит «Оплачено» будет заполнен значением даты, указанным в шапке обработки, и документы автоматически будут проведены.

Рисунок 7 – проведение платежных документов с помощью обработки «Выписка банка»

При отсутствии в информационной базе документа, по которому прошло движение денежных средств согласно данным бумажной банковской выписки, такой документ необходимо зарегистрировать и установить признак оплаты с помощью обработки «Выписка банка» или непосредственно из формы документа (Рис. 8).

Рисунок 8 — создание платежных банковских документов из формы обработки «Выписка банка»

В случае частичной оплаты, можно ввести платежный ордер для выбранного документа. Это делается с помощью команды контекстного меню «Частичная оплата» (вызывается правой клавишей мыши), когда курсор установлен на нужный платежный документ.

Перемещение ДС между банковскими счетами

Операции перемещения денежных средств между банковскими счетами отражаются одним из способов:

- если операция проходит в течение одного дня – используется документ «Платежное поручение исходящее» с видом операции «Перевод на другой счет организации»;

- если между списанием средств с одного счета и зачислением средств на другой счет есть временной разрыв:

- средства списываются с одного банковского счета – документ «Платежное поручение исходящее» с видом операции «Прочее списание безналичных денежных средств»;

- средства зачисляются на другой банковский счет – документ «Платежное поручение входящее» с видом операции «Прочее поступление безналичных денежных средств».

Перемещение ДС между кассами организации

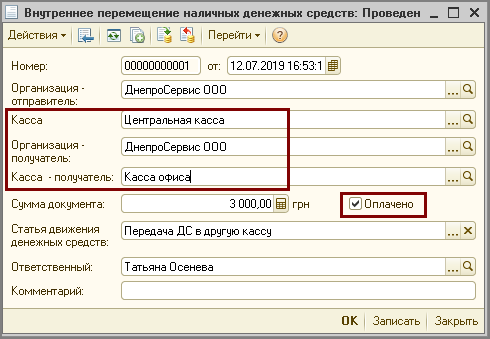

Для отражения в управленческом учете внутреннего перемещения денежных средств из одной кассы предприятия в другую предназначен документ «Внутреннее перемещение наличных денежных средств» (Рис. 9).

Данный документ позволяет переместить денежные средства из кассы-отправителя в кассу-получателя без отражения операции перемещения в регламентированном учете.

Перемещение происходит, если в документе заполнен флаг «Оплачено», причем списание средств из кассы-отправителя и поступление их в кассу-получатель происходит одновременно.

Рисунок 9 – документ «Внутреннее перемещение денежных средств»

Если перемещение денежных средств отражается в регламентированном учете, то следует формировать:

- документ «Расходный кассовый ордер» с видом операции «Прочий расход денежных средств»;

- и документ «Приходный кассовый ордер» с видом операции «Прочий приход денежных средств».

Получение наличных денежных средств из банка

Существует несколько вариантов отражения такой операции в системе.

Вариант 1

Если на предприятии учет кассовых и банковских операций осуществляет один и тот же сотрудник и все операции совершаются в течении одного банковского дня, можно отразить операцию одним документом «Приходный кассовый ордер» с видом операции «Получение наличных денежных средств в банке».

В документе нужно указать «Кассу» и «Банковский счет», между которыми происходит перемещение средств, но не нужно заполнять поле «Денежный чек».

Документ одновременно отражает списание средств с банковского счета и поступление их в кассу.

Вариант 2

Если необходимо заранее планировать операции получения наличных ДС и формировать платежный календарь, то в момент планирования такой операции нужно сформировать документ «Денежный чек».

В документе нужно указать «Кассу» и «Банковский счет», между которыми происходит перемещение средств, но не нужно заполнять флаг «Оплачено».

В момент получения наличных средств из банка нужно заполнить в документе флаг «Оплачено», а также ввести на его основании «Приходный кассовый ордер».

Документ «Денежный чек» отразит списание средств с банковского счета по регистрам управленческого учета, а документ «Приходный кассовый ордер» отразит списание денежных средств с банковского счета и поступление денег в кассу в регистрах регламентированного учета.

Подробнее с порядком отражения операции получения денежных средств в банке можно ознакомиться в статье «Получение наличных денежных средств в банке».

Сдача наличных денежных средств в банк

Существует несколько вариантов отражения такой операции в системе.

Вариант 1

Если на предприятии учет кассовых и банковских операций осуществляет один и тот же сотрудник, и все операции совершаются в течении одного банковского дня можно отразить операцию одним документом «Расходный кассовый ордер» с видом операции «Взнос наличными в банк».

В документе нужно указать «Кассу» и «Банковский счет», между которыми происходит перемещение средств, но не нужно заполнять поле «Объявление на взнос наличными».

Документ одновременно отражает списание средств из кассы и поступление их на банковский счет.

Вариант 2

Если необходимо заранее планировать такие операции и формировать платежный календарь, то в момент планирования следует сформировать документ «Объявление на взнос наличными».

В документе нужно указать «Кассу» и «Банковский счет», между которыми происходит перемещение средств, но не нужно заполнять флаг «Оплачено».

В момент сдачи наличных средств в банк нужно заполнить в документе флаг «Оплачено», а также ввести на его основании «Расходный кассовый ордер».

Документ «Объявление на взнос наличными» отразит поступление средств на банковский счет в регистрах управленческого учета, документ «Расходный кассовый ордер» отразит списание денег из кассы и поступление денежных средств на банковский счет в регистрах регламентированного учета.

Вариант 3

Если кассы предприятия территориально разделены и при сдаче денежных средств в банк пользуются услугами службы инкассации банка, то передача денежных средств из кассы предприятия службе инкассации оформляется документом «Расходный кассовый ордер», с видом операции «Инкассация денежных средств».

Зачисление денежных средств на расчетный счет предприятия, оформляется документом «Платежный ордер на поступление денежных средств», с видом операции «Инкассация денежных средств».

Подробнее с порядком отражения операций сдачи денежных средств в банк можно ознакомиться в статье «Взнос наличными в банк через службу инкассации».

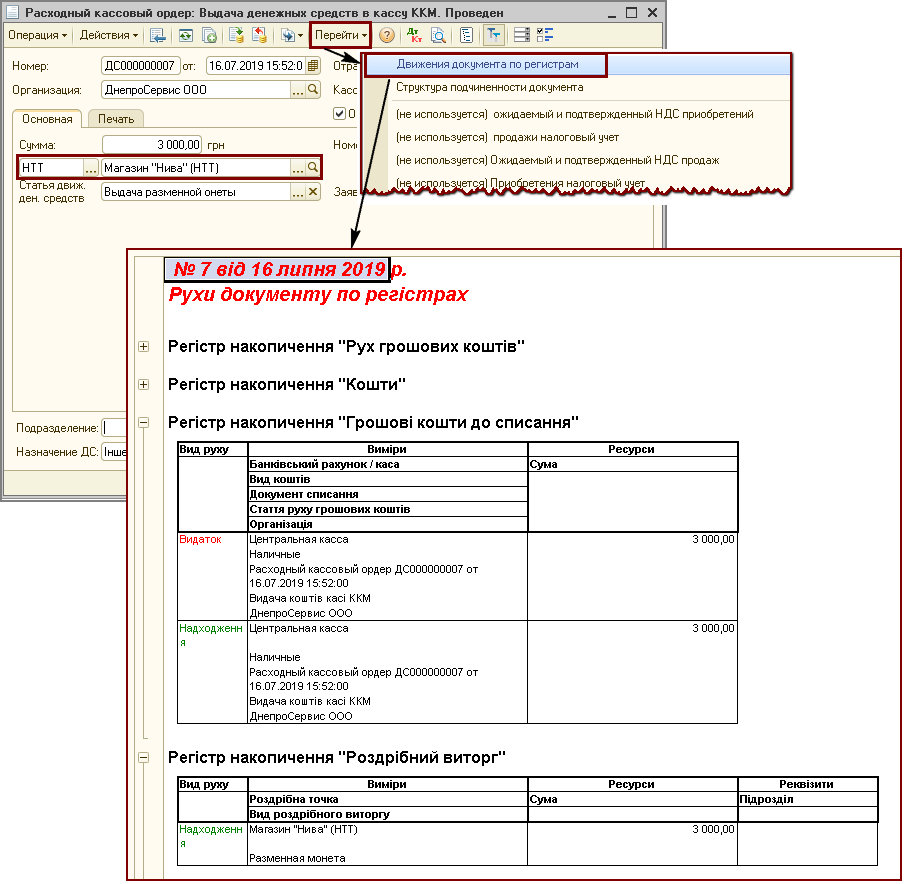

Выдача денежных средств в кассу ККМ

Выдача денежных средств в кассу ККМ или в неавтоматизированную торговую точку отражается в системе документом «Расходный кассовый ордер» с видом операции «Выдача денежных средств в кассу ККМ» (Рис. 10).

В документе выбирается вид выдачи денежных средств «кассе «ККМ» или «НТТ», а также указывается касса ККМ или неавтоматизированная торговая точка, в которую производится выдача наличных ДС.

Обратить внимание!

Этот документ оформляется в том случае, если в кассу розничного магазина необходимо передать наличные денежные средства (например, на сдачу покупателям в начале кассовой смены). Документ одновременно отражает и поступление наличных денежных средств в кассу розничного магазина и их списание из кассы предприятия.

Однако следует учитывать, что при проведении документ делает движения только по регистрам управленческого учета, следовательно, эта информация не будет отражена в отчете «Кассовая книга».

Рисунок 10 – документ «Расходный кассовый ордер» с видом операции «Выдача денежных средств в кассу ККМ» и движения по регистрам, сформированные при его проведении

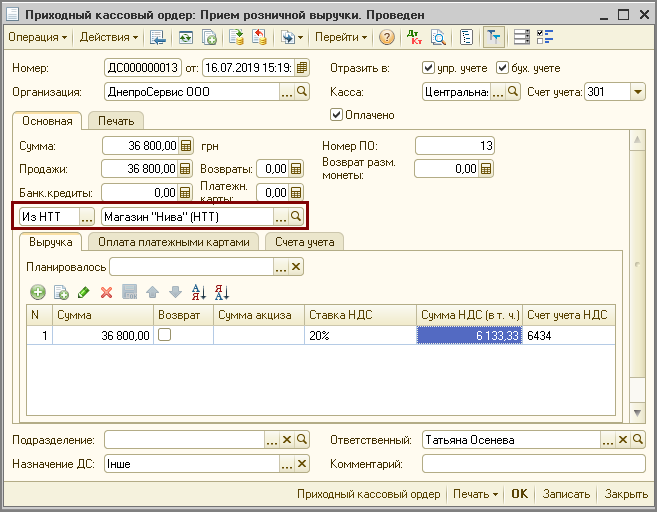

Сдача розничной выручки в кассу предприятия

Сдача розничной выручки из кассы ККМ или из неавтоматизированной торговой точки в кассу предприятия отражается в системе документом «Приходный кассовый ордер» с видом операции «Прием розничной выручки» (Рис. 11).

В документе выбирается вид поступления денежных средств «из кассы» или «из НТТ», а также касса ККМ или неавтоматизированная торговая точка, из которой производится сдача выручки.

Рисунок 11 — документ «Приходный кассовый ордер» с видом операции «Прием розничной выручки»

Подробнее с порядком отражения расчетов в розничной торговле можно ознакомиться в статье «Расчеты наличными и платежной картой в розничной торговле».

Анализ движения денежных средств

Анализ движения денежных средств проводится при помощи отчетов:

- «Ведомость по денежным средствам»;

- «Движения денежных средств».

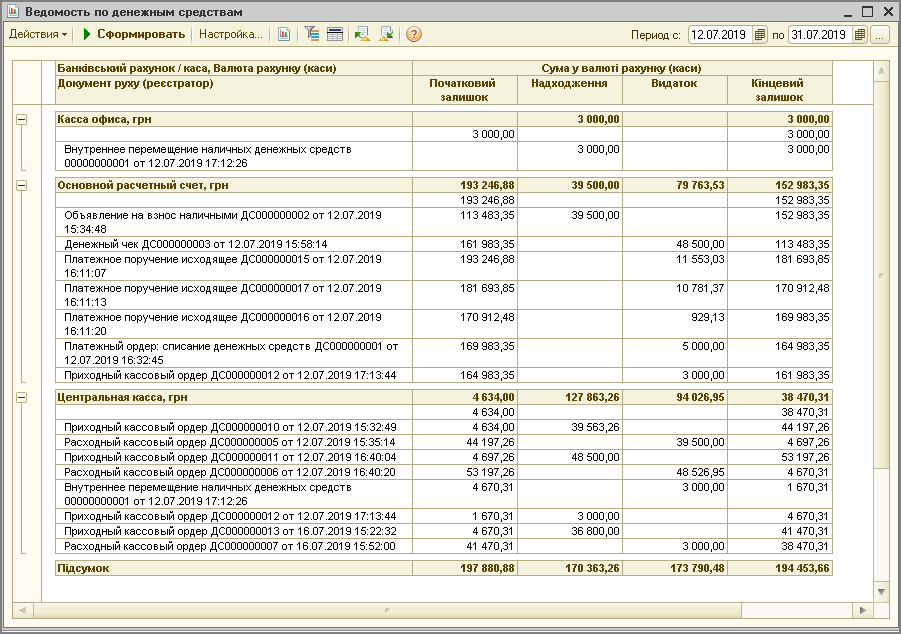

Отчет «Ведомость по денежным средствам» предназначен в первую очередь для получения информации о движении денежных средств в разрезе мест их хранения (банковских счетов и касс предприятия). Из этого отчета может быть также получена информация об остатках денежных средств в разрезе мест хранения (Рис. 12).

Рисунок 12 – отчет «Ведомость по денежным средствам»

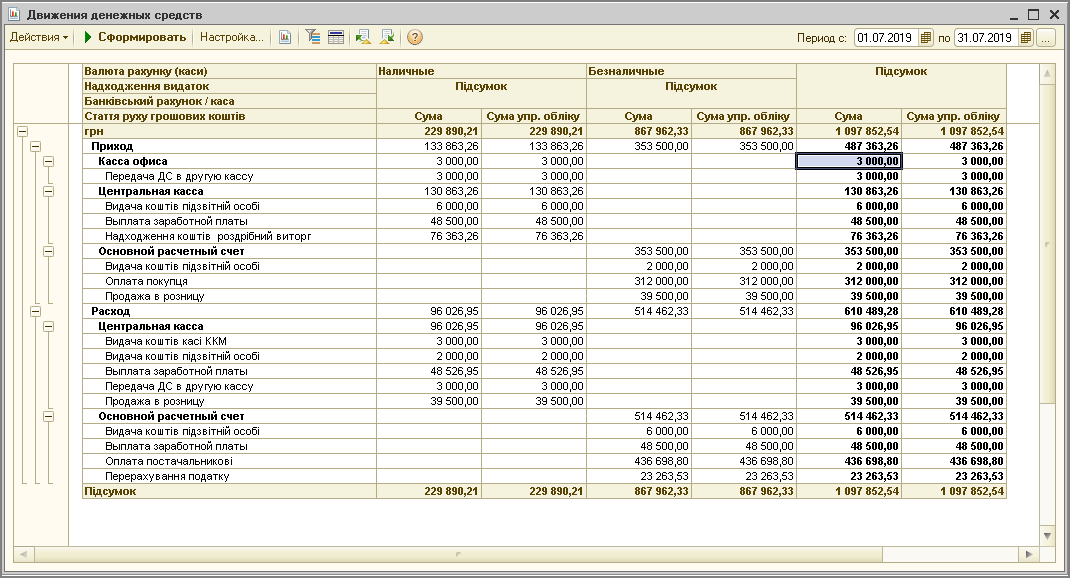

Отчет «Движения денежных средств» предназначен в первую очередь для получения информации об оборотах денежных средств в разрезе статей движения денежных средств (Рис. 13).

Рисунок 13 – отчет «Движения денежных средств»