Приобретение и продажа иностранной валюты

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины», редакция 1.2.

Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины», редакция 1.2 и «Управление производственным предприятием для Украины», редакция 1.3.

Методологические принципы формирования в бухгалтерском учете информации об операциях в иностранной валюте и отражения их в финансовой отчетности определены П©БУ № 21.

27 июля 2013 г. вступил в силу Приказ Министерства Финансов Украины № 627 «Об утверждении Изменений в некоторые нормативно-правовые акты Министерства финансов Украины по бухгалтерскому учету», которым были внесены изменения в План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденном приказом Министерства финансов Украины от 30 ноября 1999 года № 291 (в редакции приказа Министерства финансов Украины от 09 декабря 2011 года № 1591) и П©БУ № 21.

Внесенные изменения касаются, в частности, отражения в бухгалтерском учете и финансовой отчетности курсовых разниц от операций в иностранной валюте.

В соответствии с Законом Украины от 28.12.2014 г. № 71−VIII, пенсионный сбор при покупке иностранной валюты платят физические лица, осуществляющие операции по покупке инвалюты только в наличной форме (кроме физических лиц, осуществляющих операции по покупке инвалюты для погашения кредитов).

Ставка пенсионного сбора при покупке наличной валюты с 01.01.2015 г. − 2%.

Обратить внимание!!!

При покупке инвалюты в безналичной форме пенсионный сбор не взимается.

Определение курсовых разниц от пересчета операций, выраженных в иностранной валюте, осуществляется в соответствии с положениями (стандартами) бухгалтерского учета (П©БУ № 21).

Важно!!!

При отражении операций покупки и продажи валюты необходимо соблюдать хронологическую последовательность оформления документов. Документы должны быть оформлены последовательно не только по дате, но и по времени.

Независимо от вида операции, (то есть неважно, это покупка или продажа валюты), последовательность обязательных документов не меняется:

- Документ «Платежное поручение исходящее» с видом операции «Покупка продажа валюты». С его помощью регистрируется факт перечисления денежных средств на счет уполномоченного банка, для совершения операции покупки либо продажи валюты. Документ может быть создан «вводом на основании» документа «Заявка на покупку-продажу валюты».

- Документ «Покупка-продажа валюты» с видом операции «Покупка валюты» либо «Продажа валюты», который и регистрирует непосредственно факт совершения операции покупки либо продажи валюты. Документ также может быть введен на основании документа «Заявка на покупку-продажу валюты».

- Документ «Платежное поручение входящее» с видом операции «Покупка продажа валюты», который регистрирует факт зачисления денежных средств на расчетный счет организации. Документ рекомендуется вводить на основании документа «Покупка-продажа валюты».

С методикой отражения валютных операций в типовых конфигурациях можно ознакомиться в статье «Основные принципы учета операций в иностранной валюте».

Покупка валюты

Организация приобретает у банка валюту (1 000 долларов США), для чего перечисляет банку гривневые денежные средства.

Эта операция отражается в учете документом «Платежное поручение исходящее» с видом операции «Покупка продажа валюты».

Перечисление денежных средств отражается в гривне, соответственно в качестве счета учета указывается 311 «Текущие счета в национальной валюте». Также указываются гривневые банковские счета. В качестве счета расчетов при выборе операции «Покупка продажа валюты» автоматически устанавливается счет 333 «Денежные документы в национальной валюте».

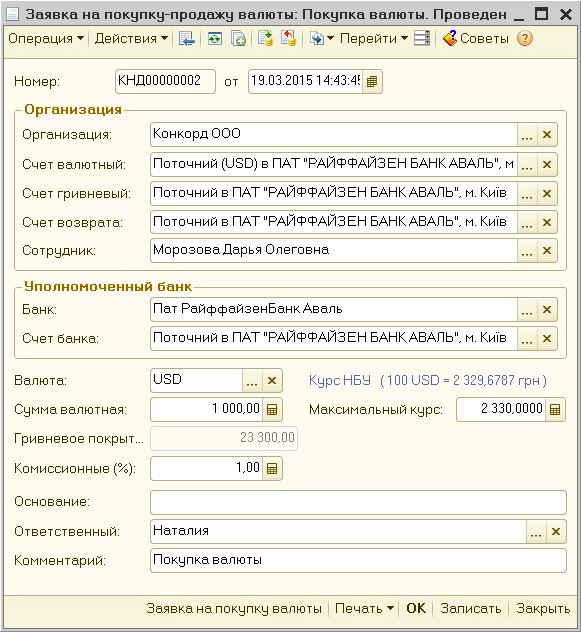

Для подачи заявки в банк, а также для удобства в дальнейшей работе, можно предварительно оформить документ «Заявка на покупку-продажу валюты» (Рис. 1).

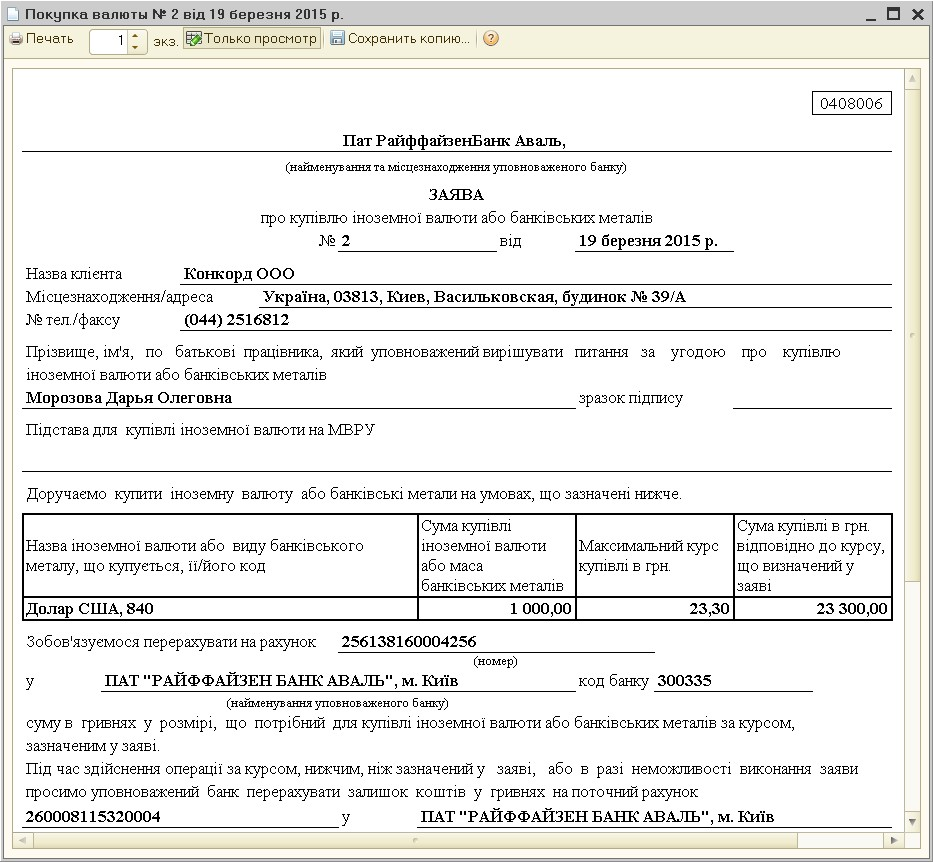

В форме документа указываются все необходимые для оформления такой заявки реквизиты, которые будут отражены в печатной форме документа (Рис. 2). А также на основании этого документа можно ввести документ «Платежное поручение (исходящее)» и «Покупка-продажа валюты».

Рисунок 1 – заполнение документа «Заявка на покупку-продажу валюты» с видом операции «Покупка валюты»

Рисунок 2 – печатная форма документа «Заявка на покупку-продажу валюты»

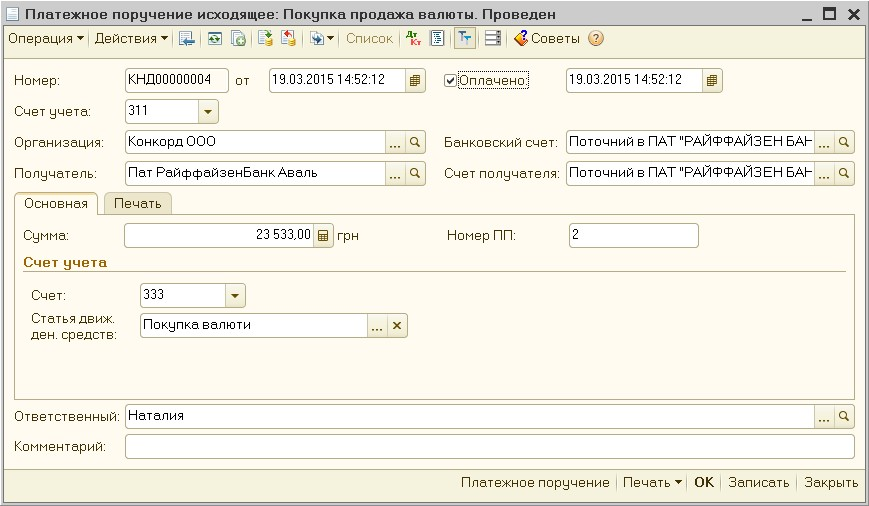

На основании заявки на покупку валюты оформляется документ «Платежное поручение исходящее» с видом операции «Покупка валюты».

При таком заполнении документа сумма по документу автоматически увеличивается на размер комиссионного вознаграждения банку (по примеру, 1%).

Если документ «Платежное поручение исходящее» формировать как самостоятельный документ, сумму платежа с учетом комиссионного вознаграждения банку следует рассчитать самостоятельно.

Общая сумма, необходимая для приобретения иностранной валюты указывается в реквизите «Сумма» документа (Рис. 3).

Рисунок 3 – заполнение документа «Платежное поручение исходящее» с видом операции «Покупка продажа валюты»

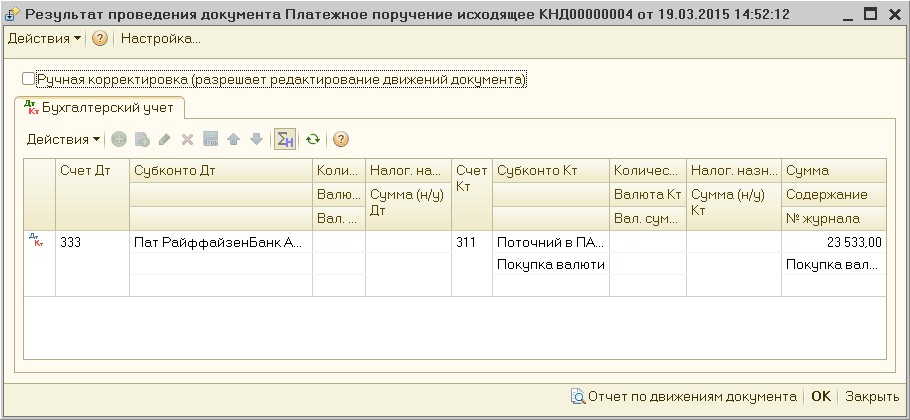

Документ формирует проводку (Рис. 4):

Рисунок 4 – результат проведения документа «Платежное поручение исходящее» с видом операции «Покупка продажа валюты»

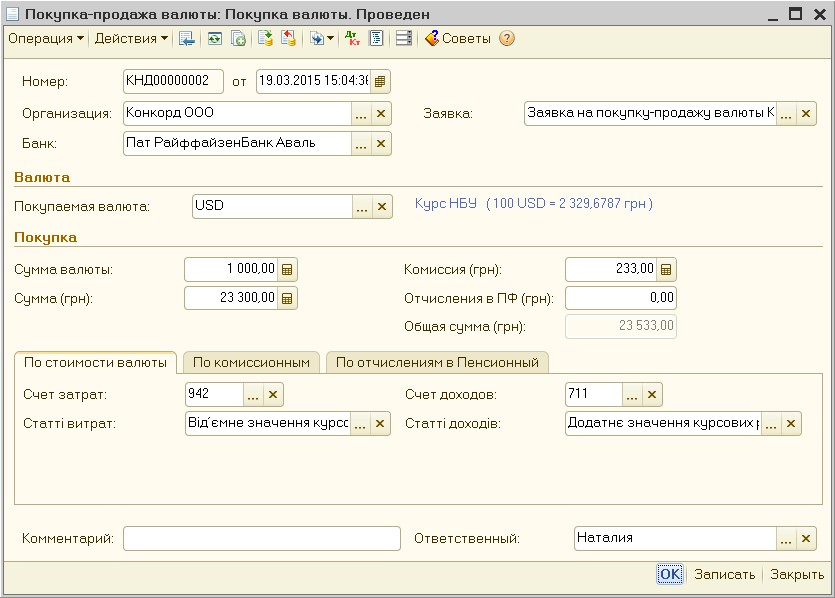

Для отражения операции покупки валюты, комиссионных банка и курсовой разницы между курсом покупки и курсом НБУ (если таковая возникнет), необходимо сформировать документ «Покупка-продажа валюты» с видом операции «Покупка валюты».

Это можно также сделать при помощи механизма «Ввода на основании» предварительно сформированной заявки. В документе автоматически рассчитывается сумма комиссии банка (Рис. 5).

Рисунок 5 – заполнение документа «Покупка-продажа валюты» с видом операции «Покупка валюты»

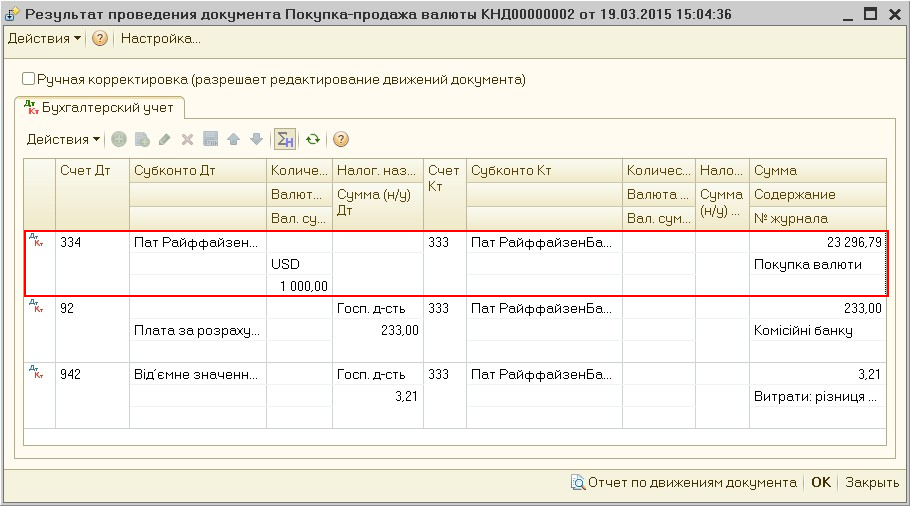

Документ сформирует следующие проводки (Рис. 6):

Рисунок 6 – результат проведения документа «Покупка-продажа валюты»

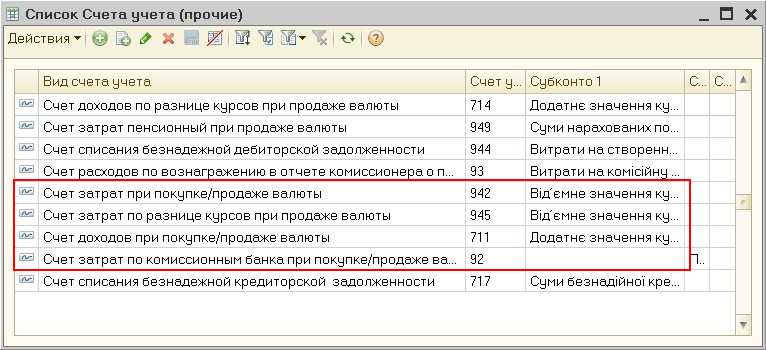

Счета затрат и доходов, а также счета затрат по комиссионным банка при покупке/продаже валюты, хранятся в регистре сведений «Счета учета (прочие)» (Рис. 7).

Обратить внимание!

В конфигурации «Управление производственным предприятием для Украины» не предусмотрено пользовательской настройки для указания счетов затрат/доходов и соответственно статей затрат/доходов. Данные указываются непосредственно в документе «Покупка-продажа валюты».

Рисунок 7 – заполненный регистр сведений «Счета учета (прочие)»

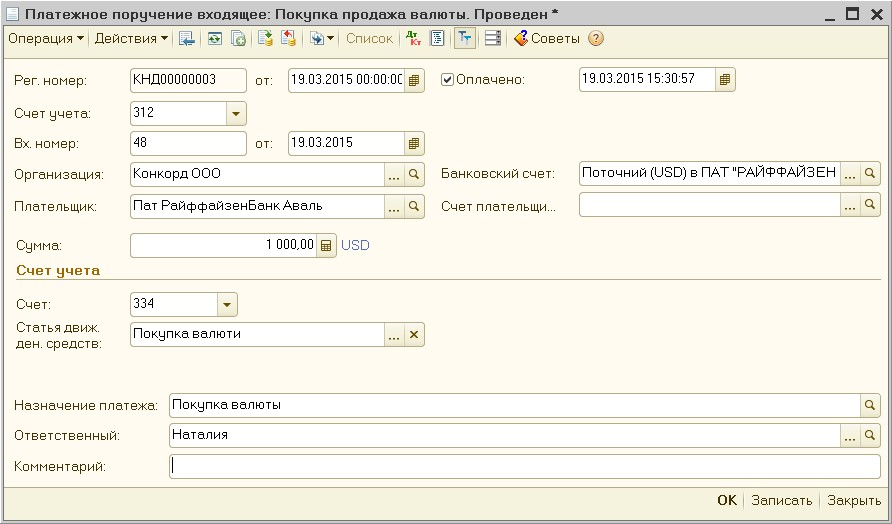

Далее купленная банком валюта зачисляется на валютный счет организации.

Эта операция отражается документом «Платежное поручение входящее» с видом операции «Покупка-продажа валюты» (Рис. 8).

Валюта приходуется на бухгалтерский счет 312 «Текущие счета в иностранной валюте», указываются валютные банковские счета организации и банка.

Документ «Платежное поручение входящее» отражающий поступление приобретенной валюты, можно сформировать на основании документа «Покупка-продажа валюты», все данные заполнятся автоматически.

Рисунок 8 – заполнение документа «Платежное поручение входящее» с видом операции «Покупка продажа валюты»

Проводки документа предоставлены на рисунке (Рис. 9):

Рисунок 9 – результат проведения документа «Платежное поручение входящее» с видом операции «Покупка продажа валюты»

После зачисления валюты по договору с банком может остаться неиспользованная сумма, которую банк должен будет вернуть на расчетный счет организации.

Такой возврат отражается документом «Платежное поручение входящее» с видом операции «Прочие поступления безналичных денежных средств». Документ оформляется в гривне.

Продажа валюты

Организация поручает банку реализовать 500 долларов США.

Для отражения факта перечисления банку валюты для продажи используется документ «Платежное поручение исходящее» с видом операции «Покупка продажа валюты».

Операция осуществляется в валюте с использованием счета учета 312 «Текущий счет в иностранной валюте» и валютных банковских счетов. Валюта взаиморасчетов по договору должна совпадать с валютой, реализация которой производится (в примере это доллары США).

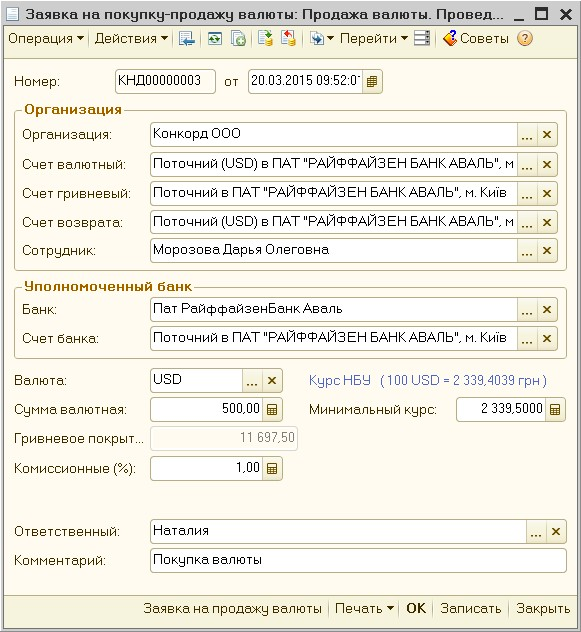

Для подачи заявки в банк, а также для удобства в дальнейшей работе можно предварительно оформить документ «Заявка на покупку-продажу валюты» (Рис. 10).

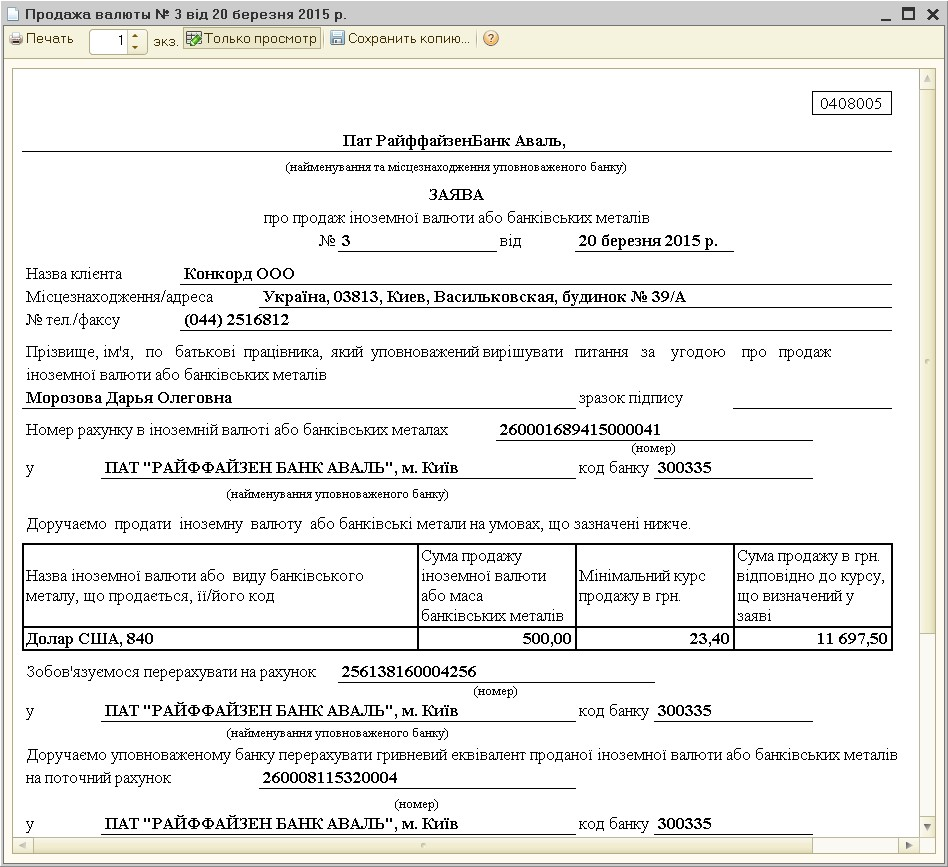

В форме документа указываются все необходимые для оформления такой заявки реквизиты, которые будут отражены в печатной форме документа (Рис. 11). А также на основании этого документа можно ввести документы «Платежное поручение (исходящее)» и «Покупка-продажа валюты».

Рисунок 10 – заполнение документа «Заявка на покупку-продажу валюты» с видом операции «Продажа валюты»

Рисунок 11 – печатная форма документа «Заявка на покупку-продажу валюты»

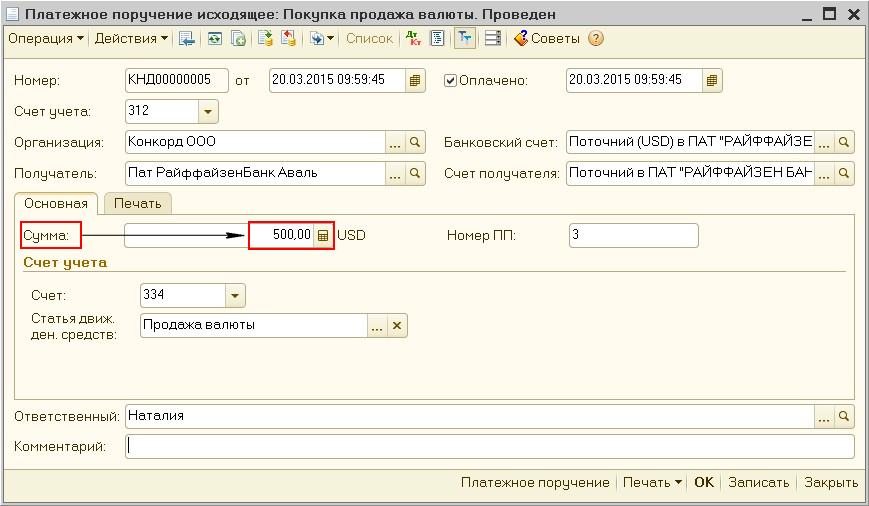

На основании оформленного документа «Заявка на покупку-продажу валюты», по кнопке «Ввод на основании» формируется документ «Платежное поручение исходящее» (Рис. 12).

Для продажи валюты организация перечисляет на счет банка 500,00 долларов США (свои комиссионные банк «вычтет» самостоятельно).

Рисунок 12 – заполнение документа «Платежное поручение исходящее» с видом операции «Покупка продажа валюты»

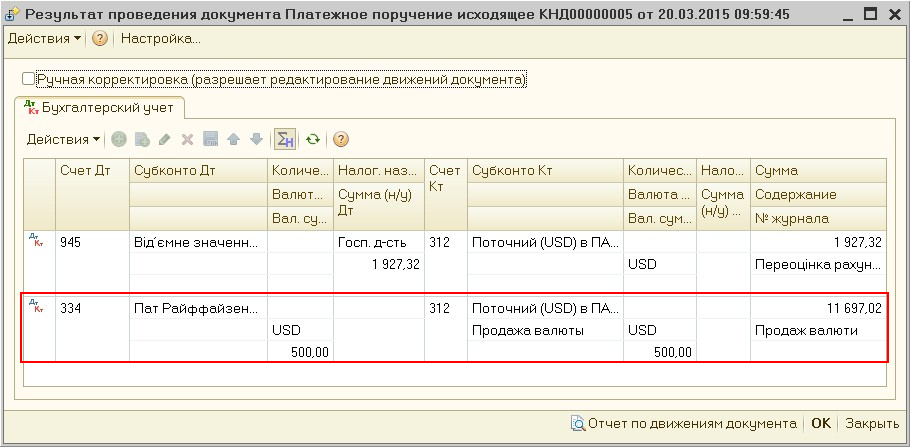

Документ формирует проводку по перечислению денежных средств для продажи валюты, а также отражается проводка по переоценке остатка на расчетном счете в иностранной валюте (Рис. 13).

Рисунок 13 – результат проведения документа «Платежное поручение исходящее» с видом операции «Покупка продажа валюты»

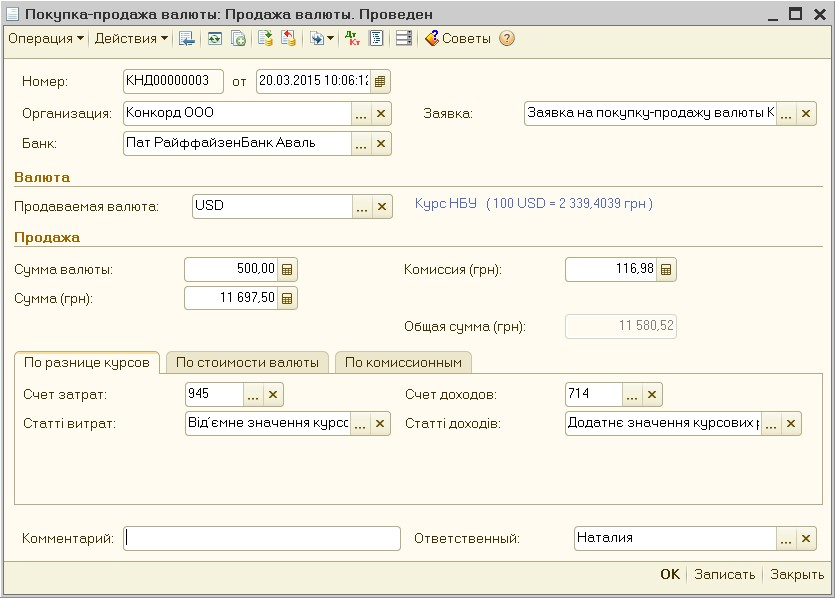

Затем вводится документ «Покупка-продажа валюты» с видом операции «Продажа валюты».

Это можно также сделать при помощи механизма «Ввода на основании» предварительно сформированной заявки. Документ частично заполнится уже известными реквизитами. Дозаполняются остальные реквизиты − счета и статьи затрат (доходов), на которые будут отнесены расходы (доходы), сформировавшиеся от продажи иностранной валюты (Рис. 14).

Счета затрат и доходов по разнице курсов и стоимости валюты, а также счета затрат по комиссионным банка хранятся в регистре сведений «Счета учета (прочие)».

Рисунок 14 – заполнение документа «Покупка-продажа валюты» с видом операции «Продажа валюты»

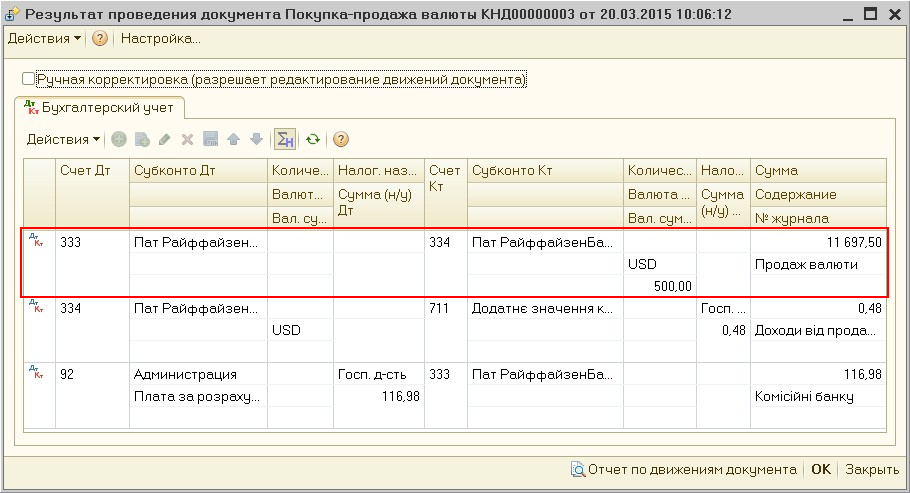

Документ «Покупка-продажа валюты» с видом операции «Продажа валюты» сформирует проводки (Рис. 15):

Рисунок 15 — результат проведения документа «Покупка-продажа валюты»

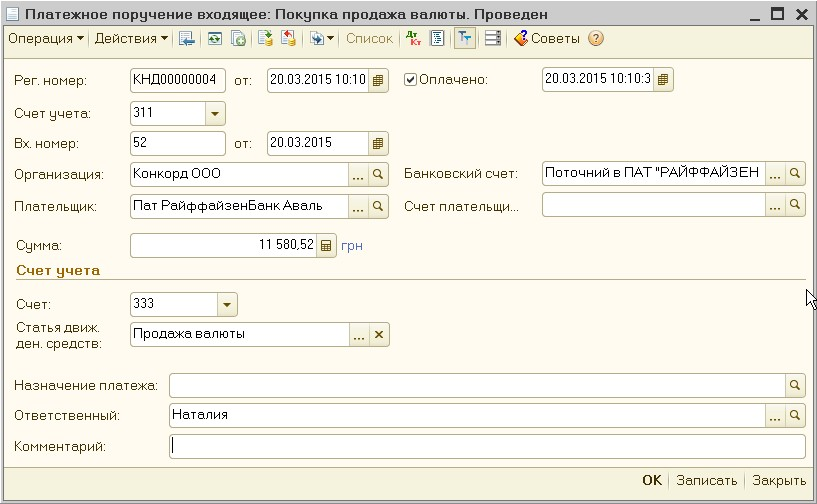

Зачисление гривневых средств от продажи валюты на расчетный счет отражается документом «Платежное поручение входящее» с видом операции «Покупка продажа валюты» (Рис. 16).

Оформить данный документ можно также, воспользовавшись механизмом ввода на основании. В данном случае документ вводится на основании документа «Покупка-продажа валюты».

Рисунок 16 – заполнение документа «Платежное поручение входящее» с видом операции «Покупка продажа валюты»

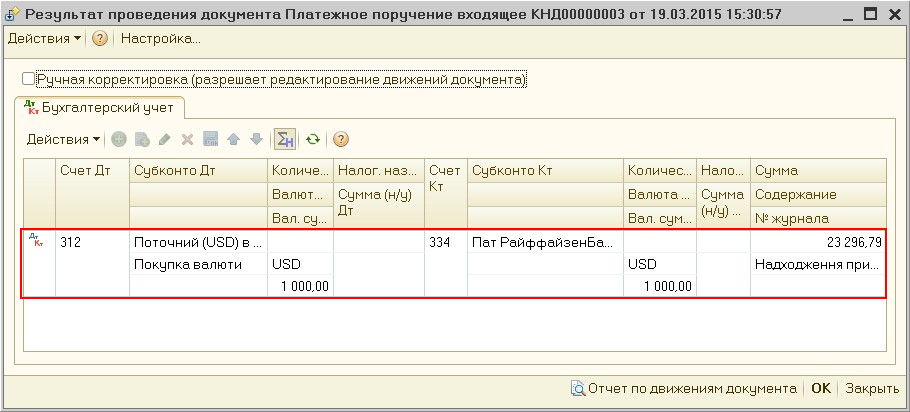

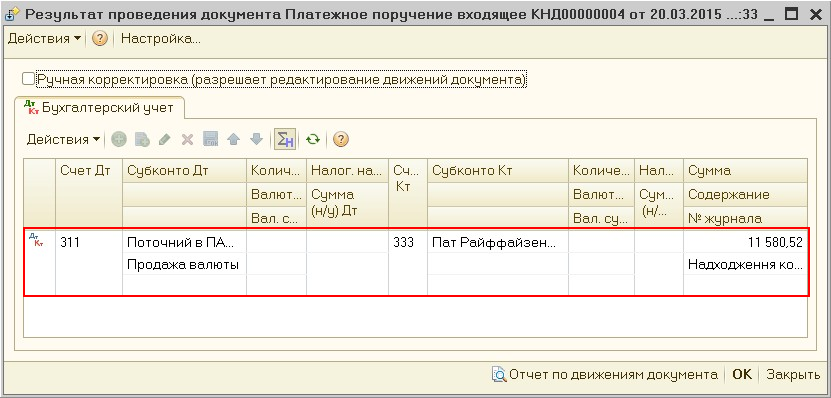

Документ сформирует следующие проводки (Рис. 17):

Рисунок 17 – результат проведения документа Платежное поручение входящее» с видом операции «Покупка продажа валюты»

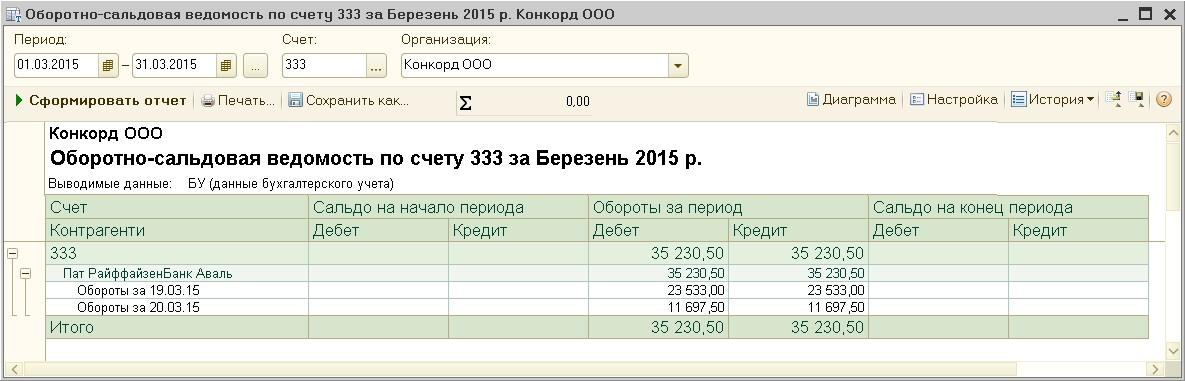

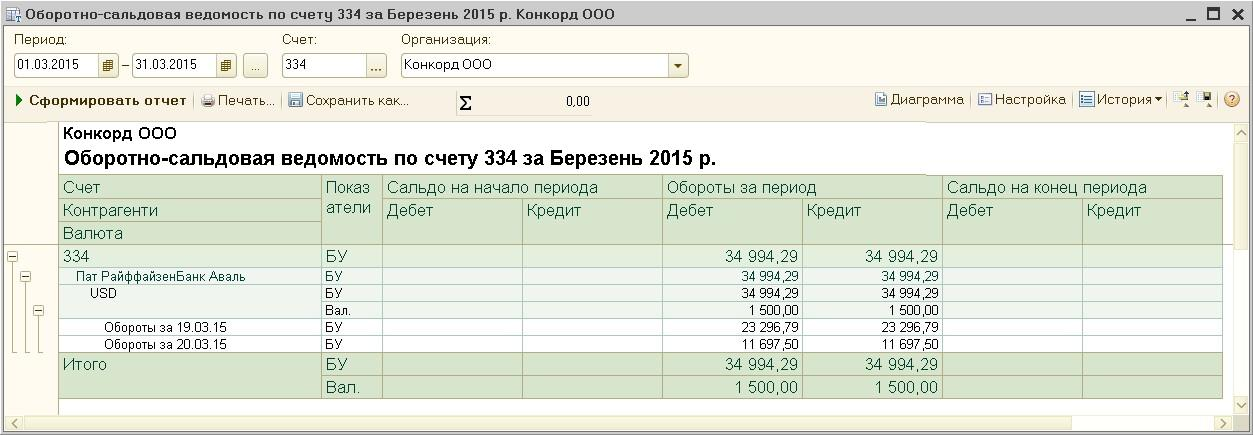

Для проверки корректности закрытия расчетов при выполнении операций покупки–продажи валюты, можно проанализировать отчет «Оборотно-сальдовая ведомость по счету» по счетам 333 «Денежные средства в пути в национальной валюте» и 334 «Денежные средства в пути в иностранной валюте» (Рис. 18, Рис. 19):

Рисунок 18 – отчет «Оборотно-сальдовая ведомость по счету» 333 «Денежные средства в пути в национальной валюте» с настройкой группировки «По дням»

Рисунок 19 — отчет «Оборотно-сальдовая ведомость по счету» 334 «Денежные средства в пути в иностранной валюте» с настройкой группировки «По дням»