Расчет курсовой разницы по историческому курсу при авансовых оплатах от покупателя

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2, не ниже релиза 1.2.17). Методика, описанная в статье, актуальна также для конфигурации «Управление торговым предприятием для Украины» (редакция 1.2, не ниже релиза 1.2.17).

С основными настройками и особенностями отражения валютных операций в типовых конфигурациях можно ознакомиться в статье «Основные принципы учета операций в иностранной валюте».

В данной статье будут рассмотрены примеры расчета курсовых разниц при авансовых оплатах от покупателя, в случае учета валюты по историческому курсу.

Основные настройки

В примере использовался договор с контрагентом с ведением взаиморасчетов «По договору в целом».

Пример предполагает авансовые оплаты от покупателя, поэтому используется счет авансов — 6812.

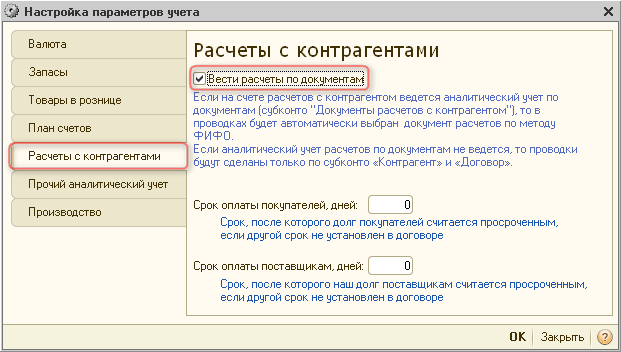

В «Настройке параметров учета» установлен флаг «Вести расчеты по документам», который определяет не только вариант детализации аналитического учета расчетов с контрагентами, но и вариант расчета курсовой разницы. Если флаг установлен, расчет курсовых разниц будет отражаться по историческому курсу.

Расчет курсовых разниц

Пример расчета курсовых разниц в конфигурации будет рассмотрен по аналогии с теоретическим примером, описанным в таблице 2 статьи «Порядок расчета курсовой разницы при расчетах с покупателями».

Пример

Организация отражает операции нескольких авансовых оплат от покупателя и отгрузок товаров в случае изменения валютных курсов на даты осуществления этих операций.

Последовательность событий:

- 01.01.2014 аванс от покупателя на сумму 100 $ по курсу 800 грн.

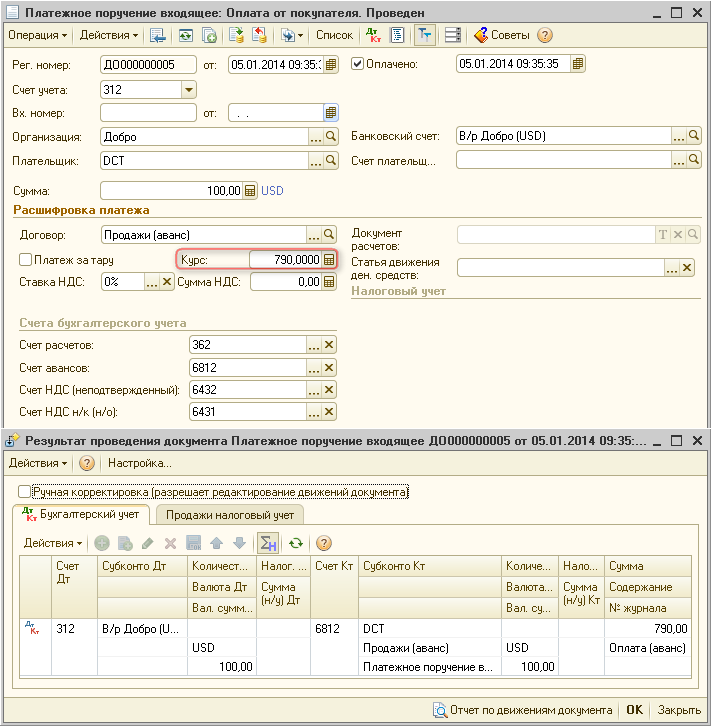

05.01.2014 аванс от покупателя на сумму 100 $ по курсу 790 грн.

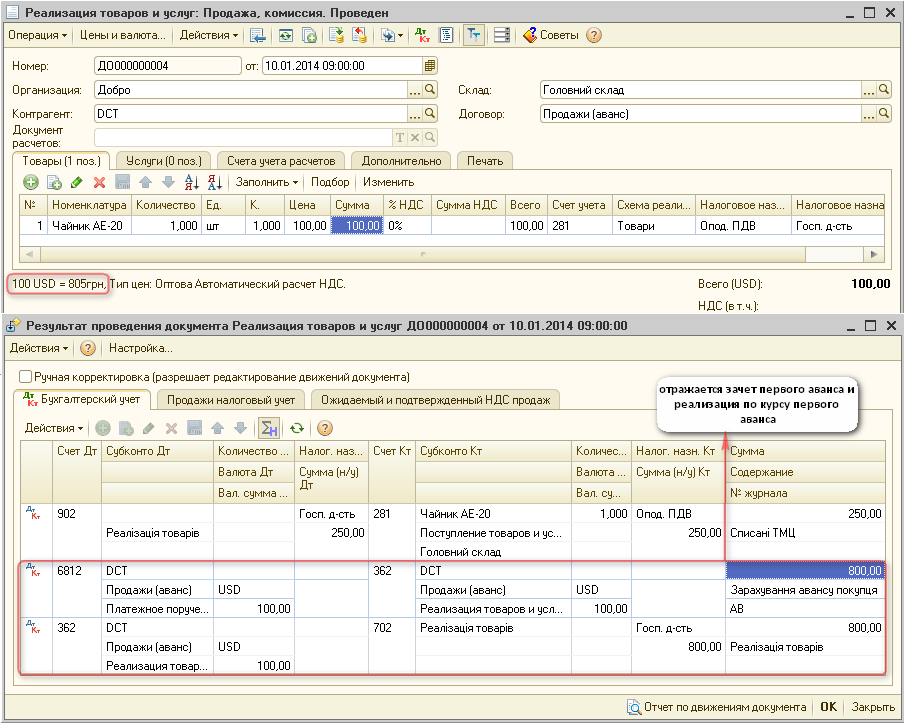

10.01.2014 отгрузка покупателю на сумму 100 $ по курсу 805 грн.

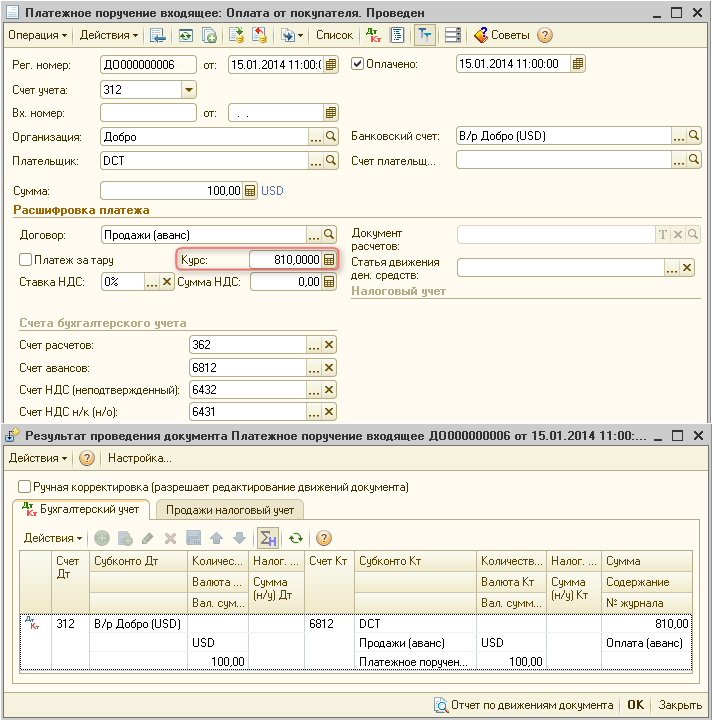

15.01.2014 аванс от покупателя на сумму 100 $ по курсу 810 грн.

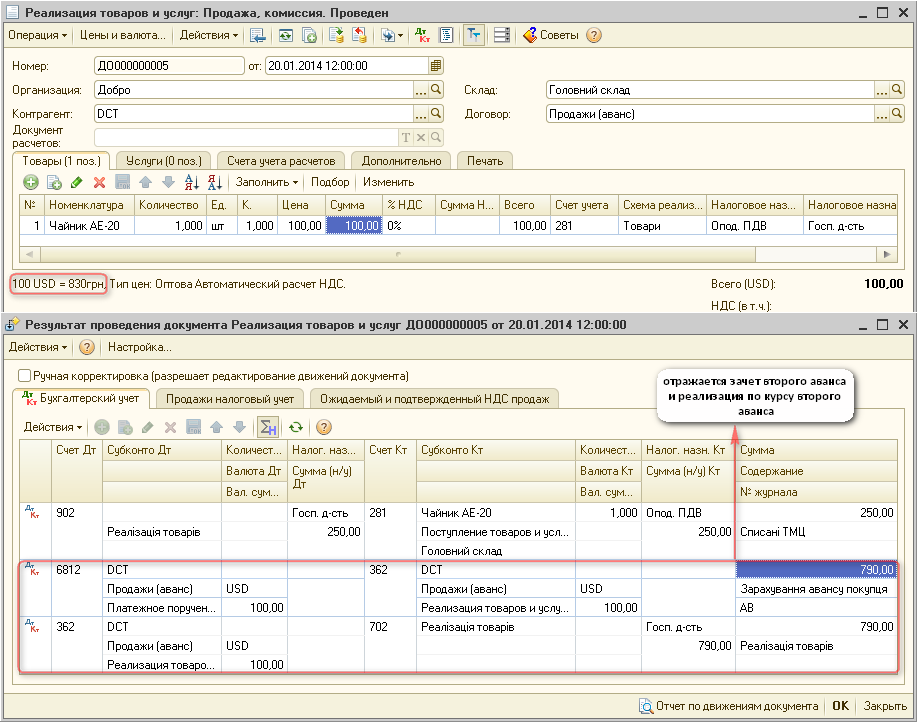

20.01.2014 отгрузка покупателю на сумму 100 $ по курсу 830 грн.

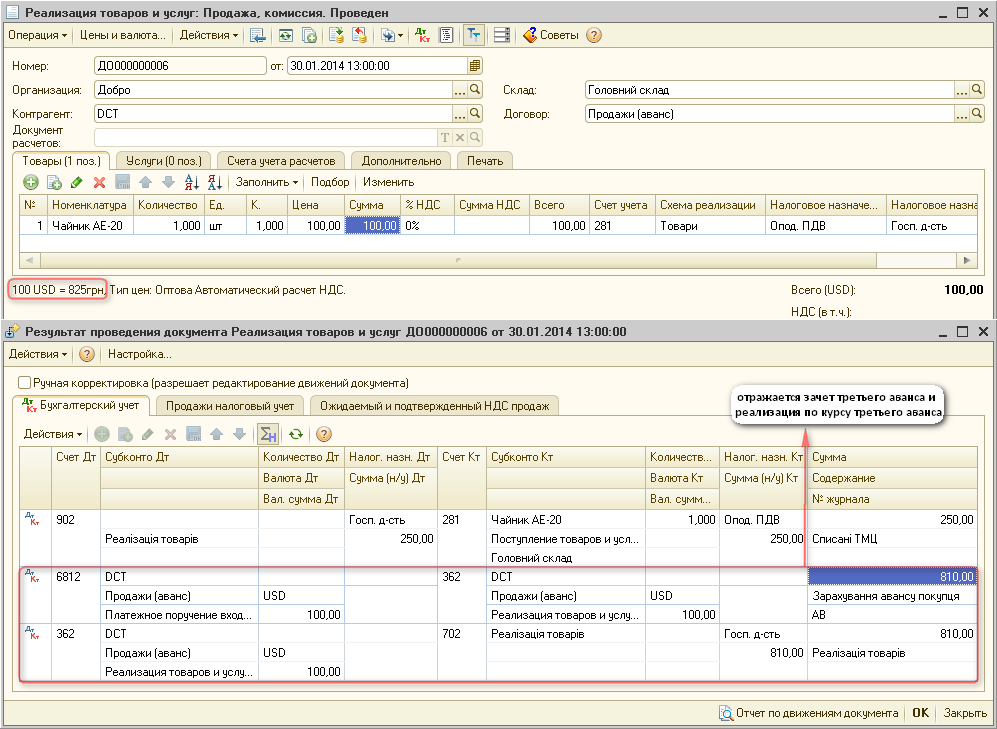

30.01.2014 отгрузка покупателю на сумму 100 $ по курсу 825 грн.

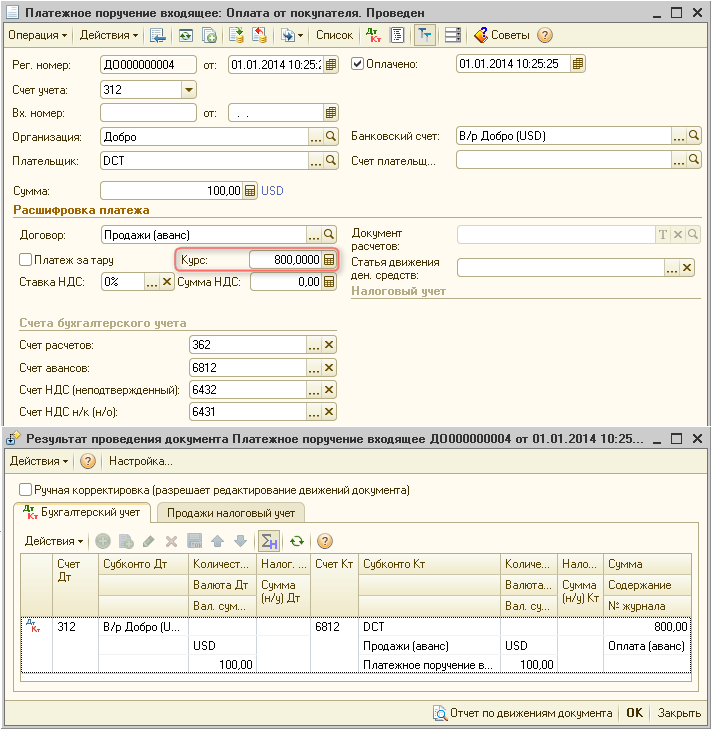

1. Первый аванс от покупателя на сумму 100 $ по курсу 800 грн.:

Поскольку отражается операция авансовой оплаты от покупателя для последующей реализации немонетарных активов, расчет курсовой разницы по немонетарному счету 6812 не выполняется (п.6 и п.7 П©БУ 21).

Также отметим, что при нулевом либо дебетовом остатке на 312 счете, при поступлении денежных средств, расчет курсовой разницы не выполняется.

С порядком переоценки валютных средств на расчетном счете можно ознакомиться в статье «Определение курсовых разниц при переоценке расчетного счета».

2. Второй аванс от покупателя на сумму 100 $ по курсу 790 грн.:

3. Первая отгрузка покупателю на сумму 100 $ по курсу 805 грн. на день отгрузки:

При отгрузке товаров (немонетарных активов) покупателю, доход от реализации таких активов определяется по сумме авансовых платежей с использованием валютных курсов, исходя из последовательности получения авансовых платежей (п.6 П©БУ 21).

При учете взаиморасчетов по историческому курсу, первая отгрузка отражается по курсу первого аванса, полученного от покупателя. При этом, если сумма по отгрузке превысит сумму по первому авансу, то сумма превышения отразится по курсу второго аванса.

4. Третий аванс от покупателя на сумму 100 $ по курсу 810 грн.:

Напомним, что по авансовым оплатам курсовые разницы по немонетарным счетам (6812) не возникают, также не переоценивается дебетовый остаток по расчетному счету.

5. Вторая отгрузка покупателю на сумму 100 $ по курсу 830 грн. на день отгрузки:

6. Третья отгрузка покупателю на сумму 100 $ по курсу 825 грн. на день отгрузки:

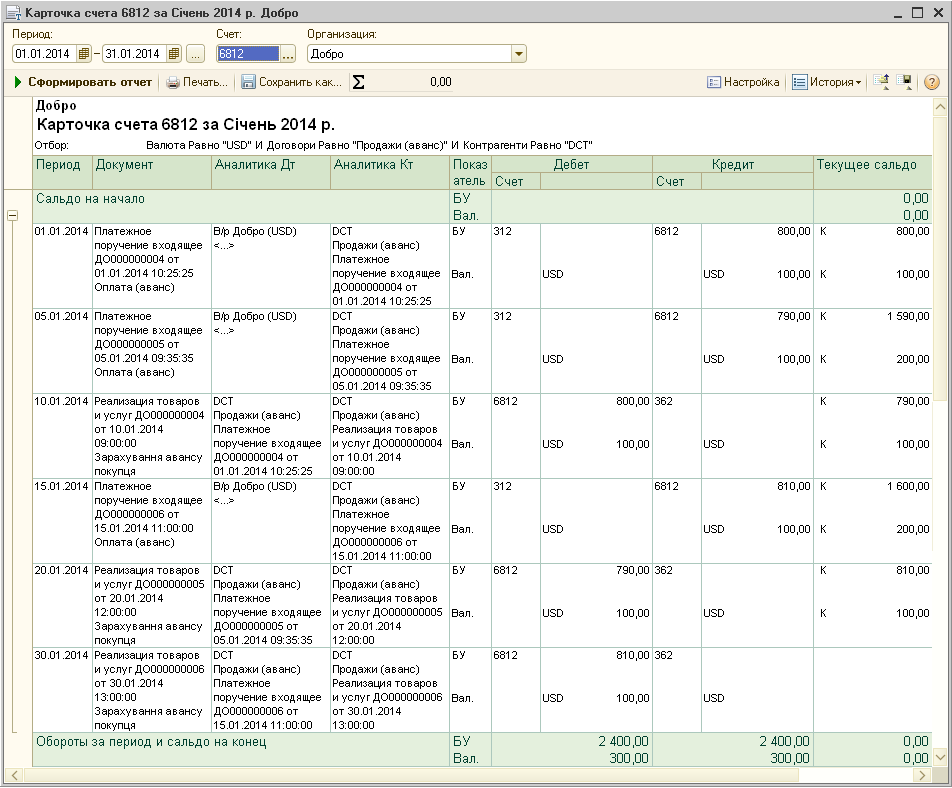

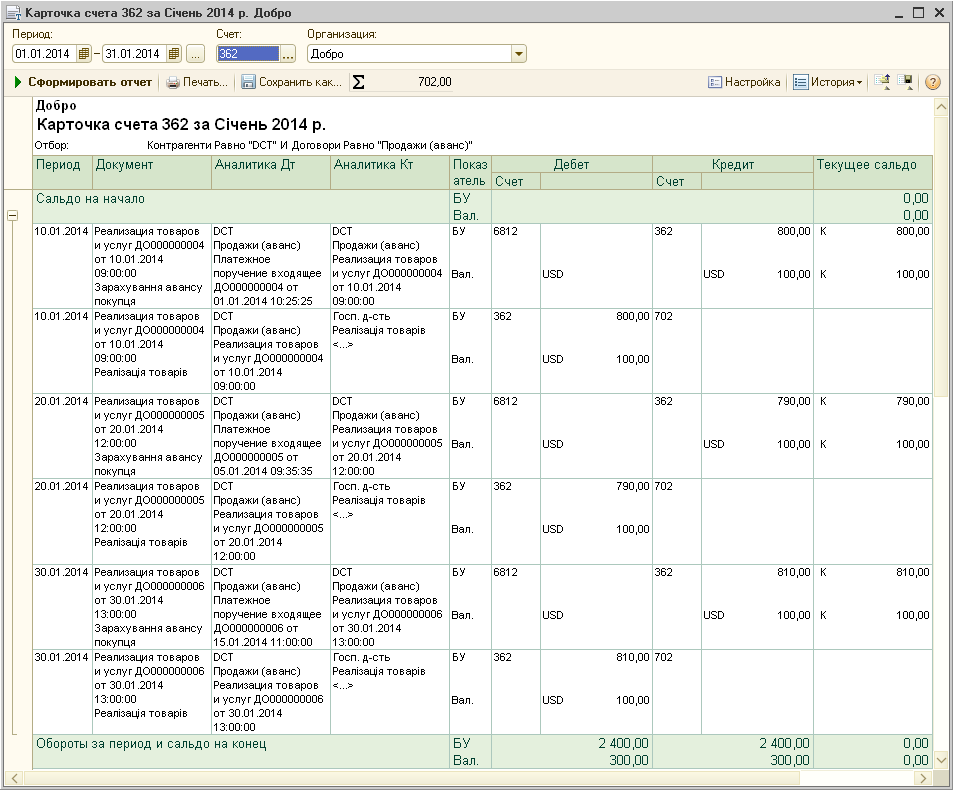

Анализ данных

Проконтролировать корректность закрытия взаиморасчетов по данной хозяйственной операции можно с помощью отчетов «Карточка счета» по счетам взаиморасчетов (6812 и 362):