Расчет курсовой разницы по средневзвешенному курсу при авансовых оплатах от покупателя

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины» (редакция 1.2, не ниже релиза 1.2.17). Методика, описанная в статье, актуальна также для конфигурации «Управление торговым предприятием для Украины» (редакция 1.2, не ниже релиза 1.2.17).

С основными настройками и особенностями отражения валютных операций в типовых конфигурациях можно ознакомиться в статье «Основные принципы учета операций в иностранной валюте».

В данной статье будут рассмотрены примеры расчета курсовых разниц по авансовых оплатах от покупателя при учете валюты по средневзвешенному курсу.

Основные настройки

В примере использовался договор с контрагентом с ведением взаиморасчетов «По договору в целом».

Пример предполагает авансовые оплаты от покупателя, поэтому используется счет авансов — 6812.

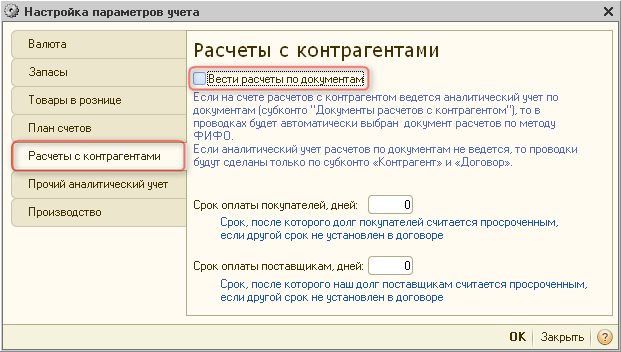

В «Настройке параметров учета» не установлен флаг «Вести расчеты по документам». Значение данного реквизита определяет не только вариант детализации аналитического учета расчетов с контрагентами, но и вариант расчета курсовой разницы. Если флаг не установлен, расчет курсовых разниц будет отражаться по средневзвешенному курсу.

Расчет курсовых разниц

Пример расчета курсовых разниц в конфигурации будет рассмотрен по аналогии с теоретическим примером описанным в таблице 2 статьи «Порядок расчета курсовой разницы при расчетах с покупателями».

Пример

Организация отражает операции нескольких авансовых оплат поставщику и поступлений товаров в случае изменения валютных курсов на даты осуществления этих операций.

Последовательность событий:

- 01.01.2014 аванс от покупателя на сумму 100 $ по курсу 800 грн.

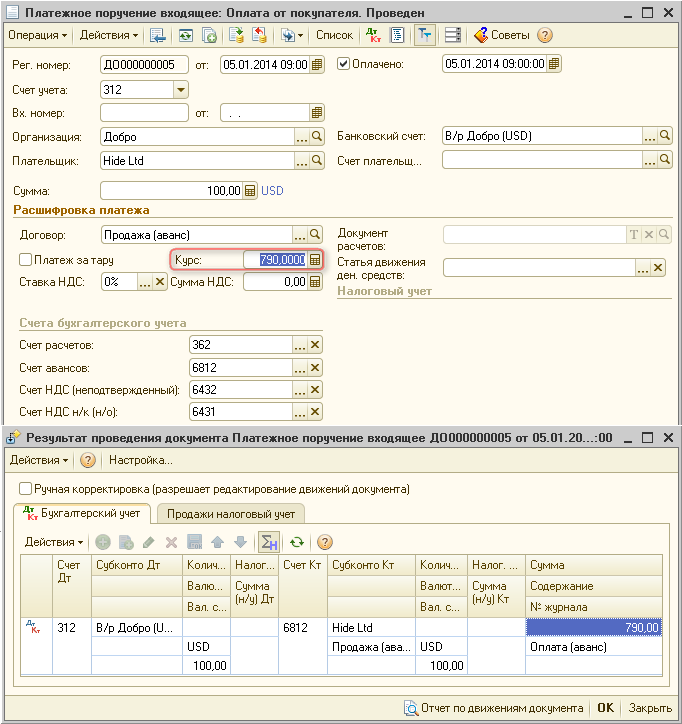

05.01.2014 аванс от покупателя на сумму 100 $ по курсу 790 грн.

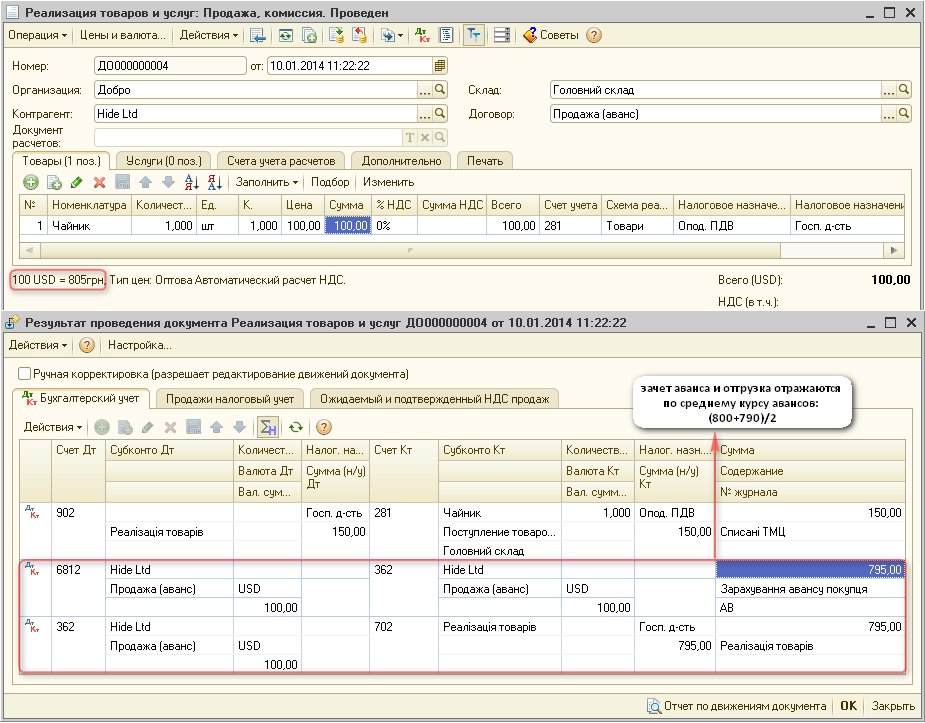

10.01.2014 отгрузка покупателю на сумму 100 $ по курсу 805 грн.

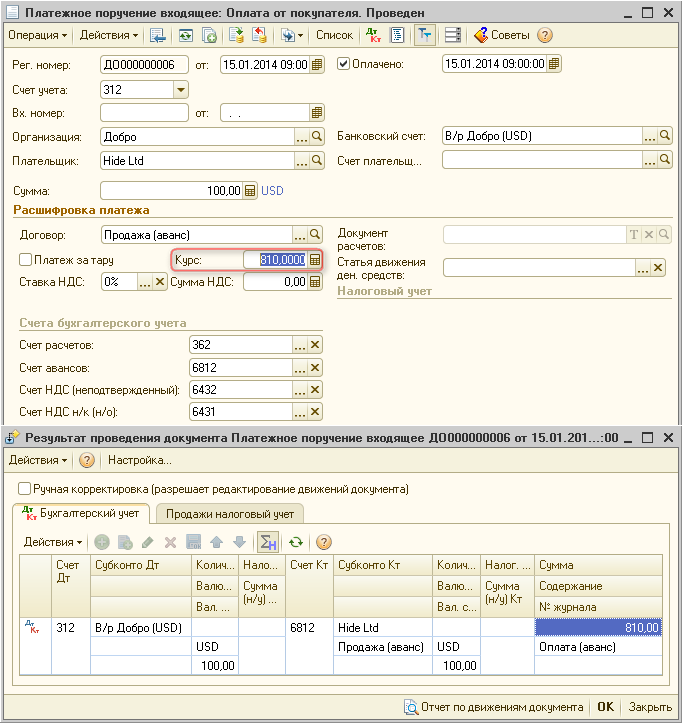

15.01.2014 аванс от покупателя на сумму 100 $ по курсу 810 грн.

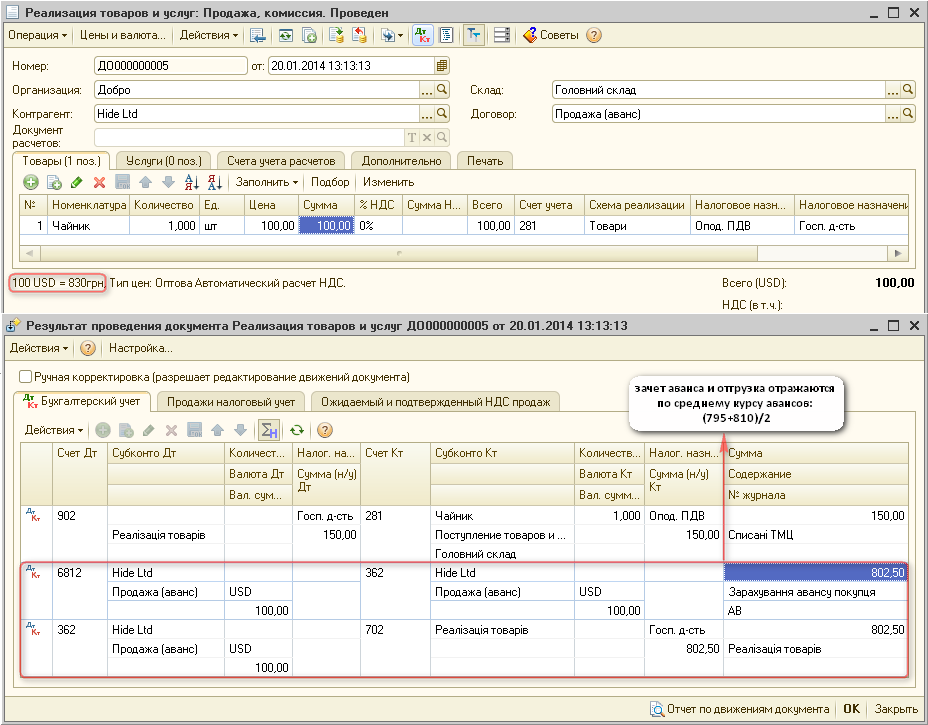

20.01.2014 отгрузка покупателю на сумму 100 $ по курсу 830 грн.

30.01.2014 отгрузка покупателю на сумму 100 $ по курсу 825 грн.

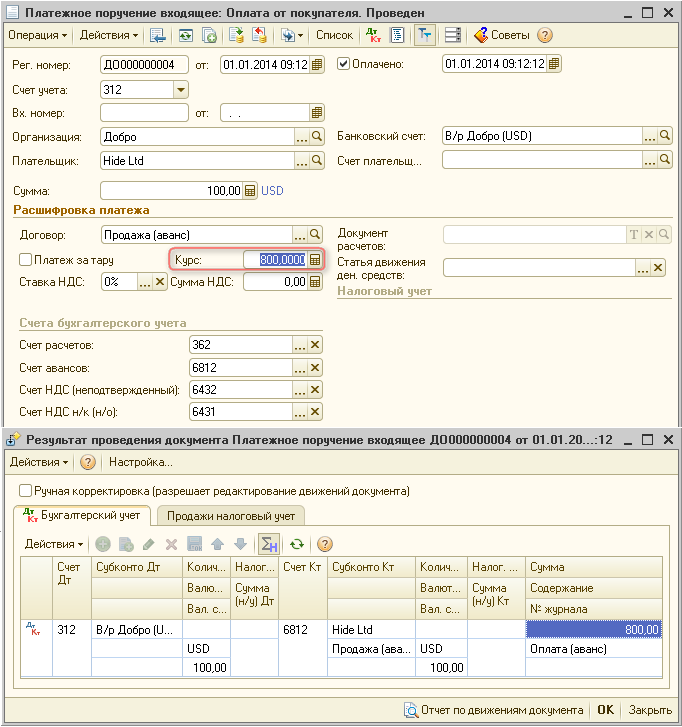

1. Первый аванс от покупателя на сумму 100 $ по курсу 800 грн.:

Поскольку отражается операция авансовой оплаты от покупателя для последующей реализации немонетарных активов, расчет курсовой разницы по немонетарному счету 6812 не выполняется (п.6 и п.7 П©БУ 21).

Также отметим, что при нулевом либо дебетовом остатке на 312 счете, при поступлении денежных средств, расчет курсовой разницы не выполняется.

С порядком переоценки валютных средств на расчетном счете можно ознакомиться в статье «Определение курсовых разниц при переоценке расчетного счета».

2. Второй аванс от покупателя на сумму 100 $ по курсу 790 грн.:

3. Первая отгрузка покупателю на сумму 100 $ по курсу 805 грн. на день отгрузки:

При отгрузке товаров (немонетарных активов) покупателю доход от реализации таких активов определяется по сумме авансовых платежей с использованием валютных курсов, исходя из последовательности получения авансовых платежей (п.6 П©БУ 21).

При учете взаиморасчетов по средневзвешенному курсу, отгрузка отражается по среднему курсу полученных от покупателя авансов, по данным примера 795 грн. за 100 $ = (800+790)/2.

4. Третий аванс от покупателя на сумму 100 $ по курсу 810 грн.:

Напомним, что по авансовым оплатам курсовые разницы по немонетарным счетам (6812) не возникают, также не переоценивается дебетовый остаток по расчетному счету.

5. Вторая отгрузка покупателю на сумму 100 $ по курсу 830 грн. на день отгрузки:

Средний курс рассчитывается, исходя из предыдущего среднего курса по двум первым авансам и курса валюты на день третьего аванса, и составляет 802,5 грн. за 100 $ = (795+810)/2.

Напомним, что 795 грн. — это средний курс по двум первым авансам, а 810 грн. – это курс валюты на дату третьего аванса.

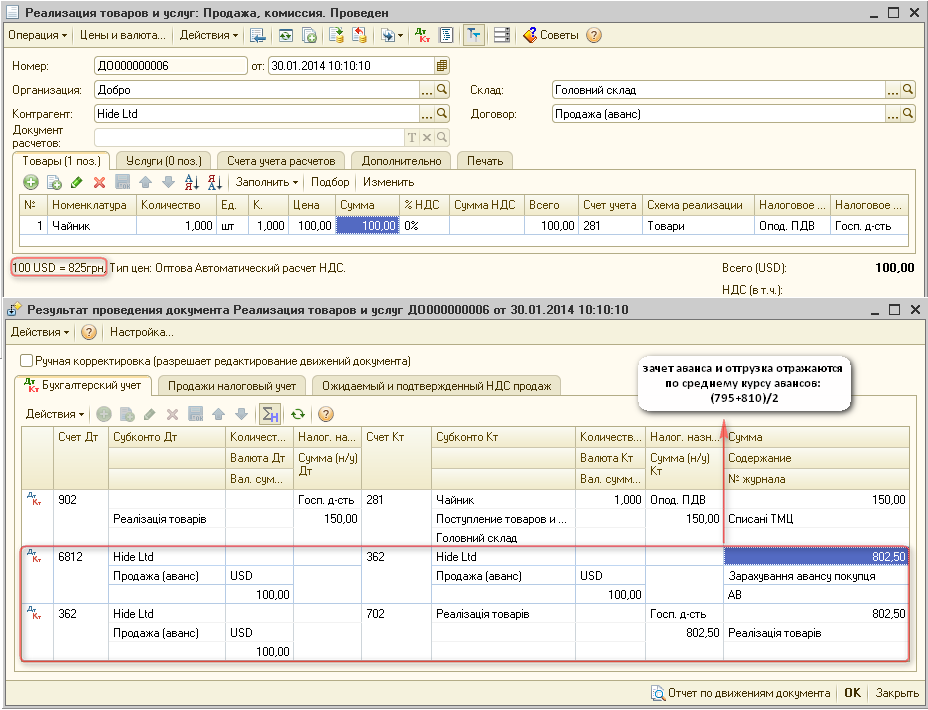

6. Третья отгрузка покупателю на сумму 100 $ по курсу 825 грн. на день отгрузки:

Поскольку после последней отгрузки (п.5 примера) авансов от покупателя не поступало, средневзвешенный курс авансов не изменился и на момент третьей отгрузки составил 802,5 грн. за 100 $.

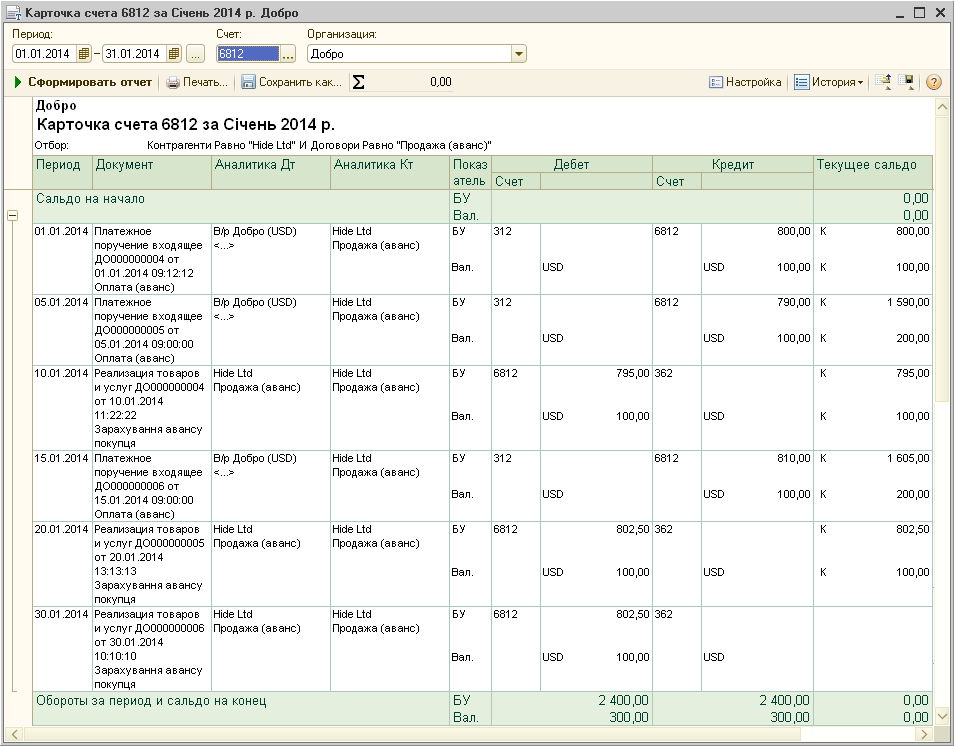

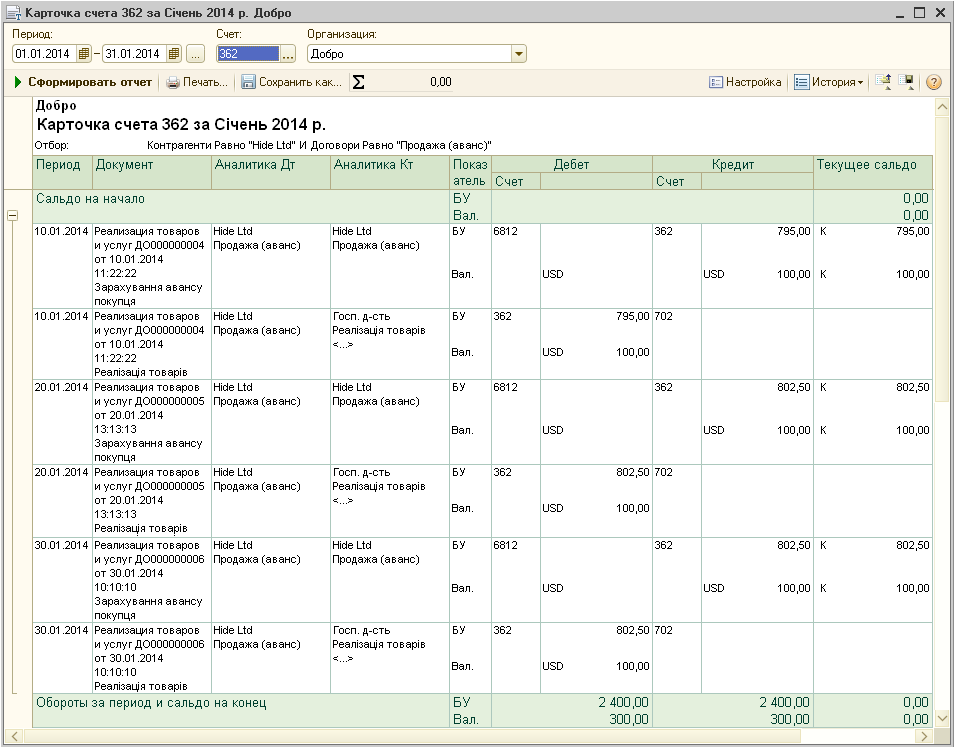

Анализ данных

Проконтролировать корректность закрытия взаиморасчетов по данной хозяйственной операции можно с помощью отчетов «Карточка счета» по счетам взаиморасчетов (6812 и 362):