Методика отражения безоплатной передачи МПЗ

Приведенные в статье рекомендации моделировались в конфигурации «Бухгалтерия для Украины», редакция 1.2. Методика также актуальна для конфигурации «Управление торговым предприятием для Украины», редакция 1.2.

Объектом обложения НДС являются операции плательщиков налога по поставке товаров/услуг, место поставки которых в соответствии со ст.186 НКУ расположено на таможенной территории Украины (абзацы «а» и «б» п.185.1 ст.185 НКУ).

Под поставкой товаров понимается любая передача права на распоряжение товарами как собственник, в том числе продажа, обмен или дарение такого товара, а также поставки товаров по решению суда (пп.14.1.191 ст.14 НКУ).

Поставкой услуг с целью налогообложения, в частности, является предоставление услуг другому лицу на безвозмездной основе (абзац «в» пп.14.1.185 ст.14 НКУ).

База налогообложения операций по поставке товаров/услуг определяется исходя из их договорной стоимости (п.188.1 ст.188 и cт.189 НКУ), при этом:

- база налогообложения операций по поставке товаров/услуг не может быть ниже цены приобретения таких товаров/услуг;

- база налогообложения операций по поставке самостоятельно изготовленных товаров/услуг не может быть ниже их себестоимости;

- база налогообложения операций по поставке необоротных активов не может быть ниже балансовой (остаточной) стоимости по данным бухгалтерского учета, сложившейся по состоянию на начало отчетного (налогового) периода, в течение которого осуществляются такие операции (в случае отсутствия учета необоротных активов — исходя из обычной цены).

Таким образом, операции по поставке товаров/услуг на бесплатной основе плательщиком НДС в соответствии со ст.185 НКУ являются объектом обложения НДС, база налогообложения НДС при осуществлении которых определяется по правилам, установленным п.188.1 ст.188 НКУ.

Пример

На складе предприятия находится товар, приобретенный для последующей перепродажи. Одна единица товара передается на бесплатной основе другому юридическому лицу. Первоначальная стоимость данного товара составляет 2000,00 грн.

Бесплатная передача товара

Поскольку при бесплатной передаче товаров не предусматривается денежная или другая компенсация стоимости таких товаров (пп.14.1.13 ст.14 НКУ), в конфигурации для отображения данной операции рекомендуется оформить документ «Списание товаров» с видом операции «Товары, продукция».

Обратить внимание!

В типовой конфигурации операцию по безоплатной передаче товаров рекомендуется отражать документом «Списание товаров». В случае, если необходимо распечатать и/или передать расходную накладную контрагенту, можно оформить документ «Реализация товаров и услуг» на сумму 0,01 грн. без НДС. Все движения по регистрам, которые отразились при проведении документа «Реализация товаров и услуг» необходимо откорректировать либо документом «Корректировка записей регистров», либо ручными операциями — документ «Операция (бухгалтерский и налоговый учет)».

В документе «Списание товаров»:

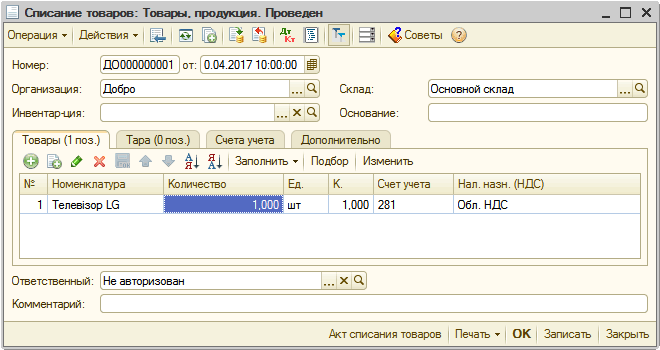

- на закладке «Товары» указываются товары, счета учета и налоговое назначение материально-производственных запасов (далее МПЗ), в соответствии с учетными остатками (Рис. 1);

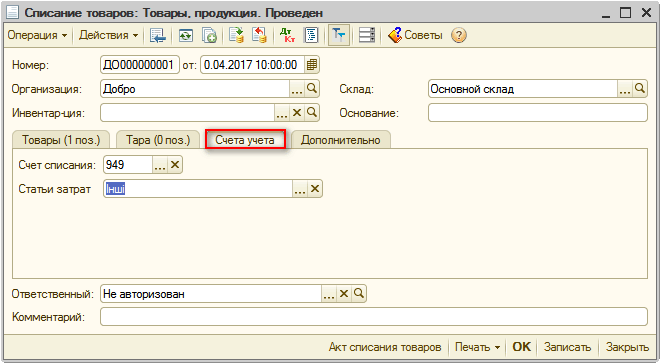

Рисунок 1 – заполненный документ «Списание товаров» на закладке «Товары» на закладке «Счета учета» указываются счет списания (по примеру, счет 949) и его аналитика (Рис. 2).

Рисунок 2 – заполненный документ «Списание товаров» на закладке «Счета учета»

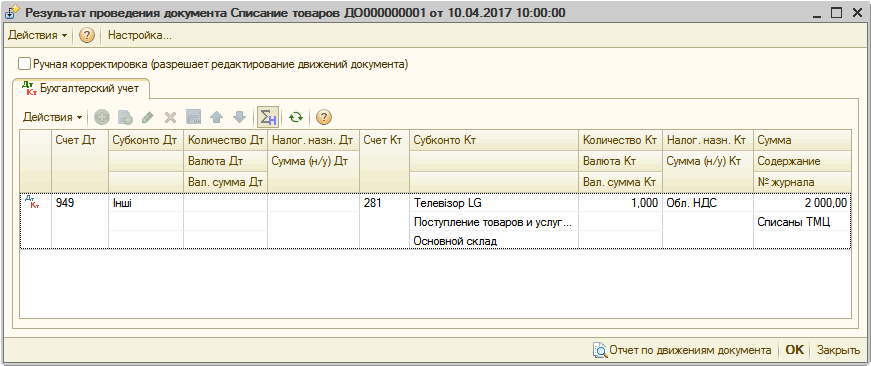

После проведения документом «Списание товаров» отразится списание МПЗ на затраты предприятия (Рис. 3).

Рисунок 3 – результат проведения документа «Списание товаров»

Отражение налогового обязательства

При безоплатной передаче МПЗ продавец товаров составляет две налоговые накладные:

- одну — на сумму, рассчитанную исходя из фактической цены поставки, то есть с «нулевой» ценой поставки;

- вторую — на сумму, рассчитанную исходя из превышения цены приобретения / обычной цены / балансовой (остаточной) стоимости над фактической ценой (п.15 Порядка № 1307 от 31.09.2014 г. (с учетом изменений, внесенных приказом № 276 от 23.02.2017 г.), далее Порядок 1307).

Важно!!!

Помимо выписки отдельной налоговой накладной на превышение базы налогообложения по каждой операции поставки, поставщик может составить не позднее последнего дня месяца, сводную налоговую накладную с учетом сумм налога, рассчитанных исходя из превышения базы налогообложения над фактической ценой поставки, определенных отдельно по каждой операции поставки (п.15 Порядка 1307). Поэтому в начале месяца необходимо определится с методикой ведения учета операций поставки по цене ниже базы налогообложения: составлять налоговые накладные по каждой операции отдельно либо одну сводную налоговую накладную в конце месяца. Подробнее с методикой составления налоговых документов при поставках по цене ниже базы налогообложения можно ознакомиться в статье «Составление налоговых накладных на сумму превышения».

На примере будет рассмотрен вариант формирования отдельной налоговой накладной на сумму превышения по данной операции поставки.

Налоговая накладная на сумму превышения базы налогообложения по каждой операции поставки (тип причины «15») формируется одновременно с налоговой накладной на фактическую стоимость поставки, документом «Налоговая накладная» с видом операции «Операции, облагаемые НДС» («Операции, освобожденные от НДС», «Реализация в розницу плательщику НДС по облагаемому НДС», «Реализация в розницу плательщику НДС по освобожденному НДС»).

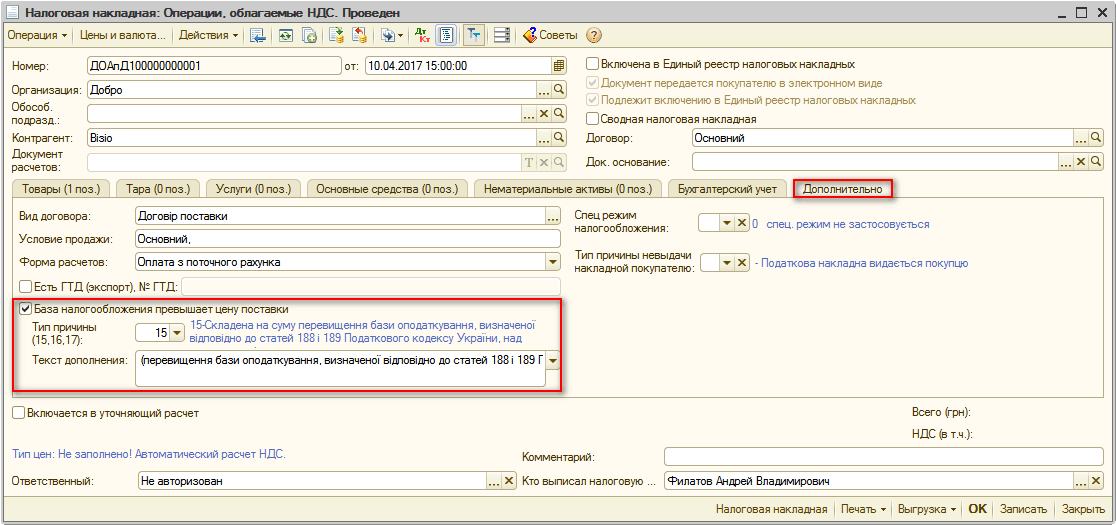

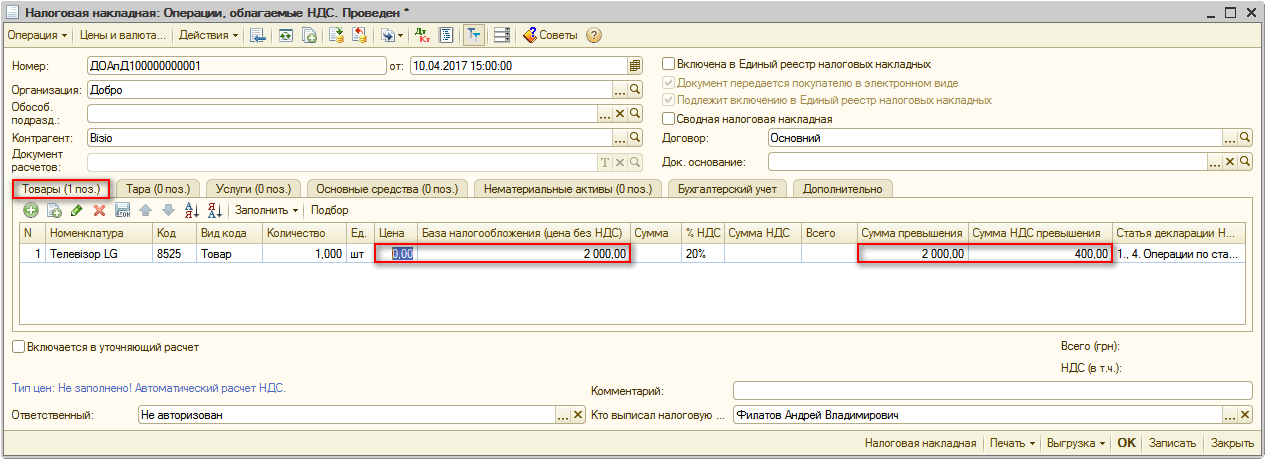

Факт того, что осуществляется продажа по цене ниже базы налогообложения, указывается на закладке «Дополнительно» налоговой накладной, установкой соответствующего флага «База налогообложения превышает цену поставки» (Рис. 4).

При установке данного флага в появившемся поле «Тип причины (15)» автоматически установится тип причины «15», а в поле «Текст дополнения» — «(перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання)».

Обратить внимание!

Текущий порядок заполнения налоговой накладной не содержит требования указывать какую-либо ссылку на реквизиты (номер и дата) первой налоговой накладной, составленной на договорную (нулевую) стоимость (п.16 Порядка №1307).

Рисунок 4 – заполненный документ «Налоговая накладная» на закладке «Дополнительно»

В табличной части документа «Налоговая накладная», на соответствующей закладке, для всех номенклатурных позиций необходимо заполнить реквизит «База налогообложения (цена без НДС)», при этом реквизит «Цена без НДС» заполнять не нужно (Рис. 5).«Цена» – это фактическая цена (договорная стоимость) поставки, а «База налогообложения (цена без НДС)» – это цена приобретения / обычная цена / балансовая (остаточная) стоимость.

Обратить внимание!!!

Реквизит «База налогообложения (цена без НДС)» отображается в табличной части налоговой накладной, только после установки флага «База налогообложения превышает цену поставки» на закладке «Дополнительно».

Рисунок 5 – заполнение документа «Налоговая накладная» на закладке «Товары»

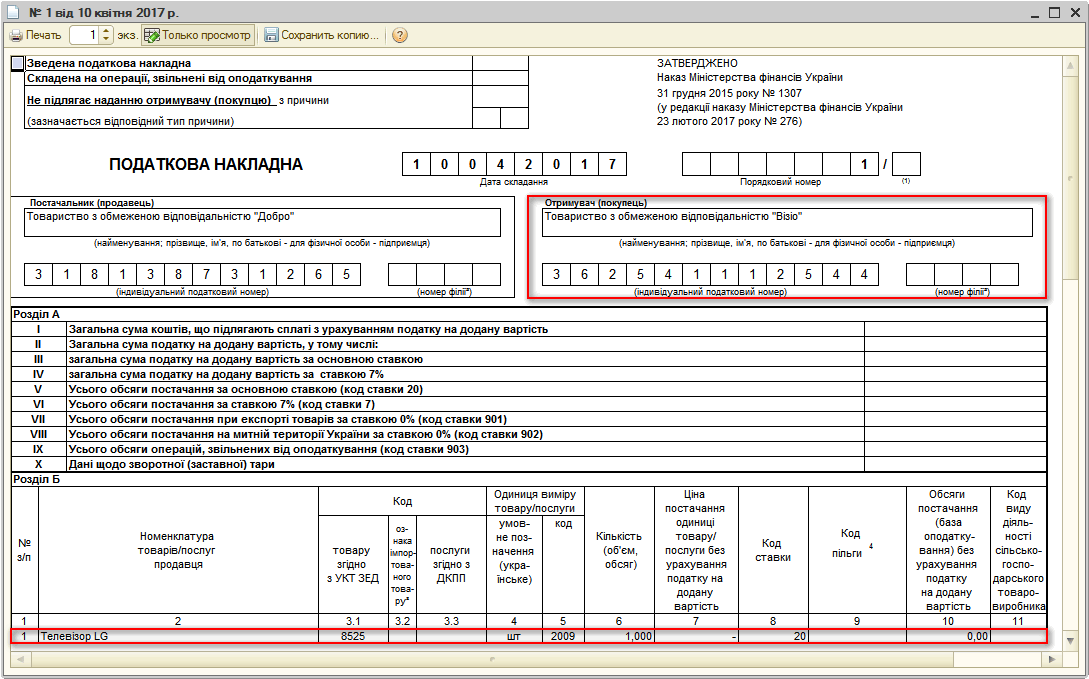

После проведения данного документа, будет сформировано 2 экземпляра налоговых накладных, с разными номерами (увидеть это можно сформировав печатную форму):

- 1 экземпляр — налоговая накладная на фактическую цену поставки, то есть с «нулевой» ценой поставки, которая выдается покупателю (Рис. 6);

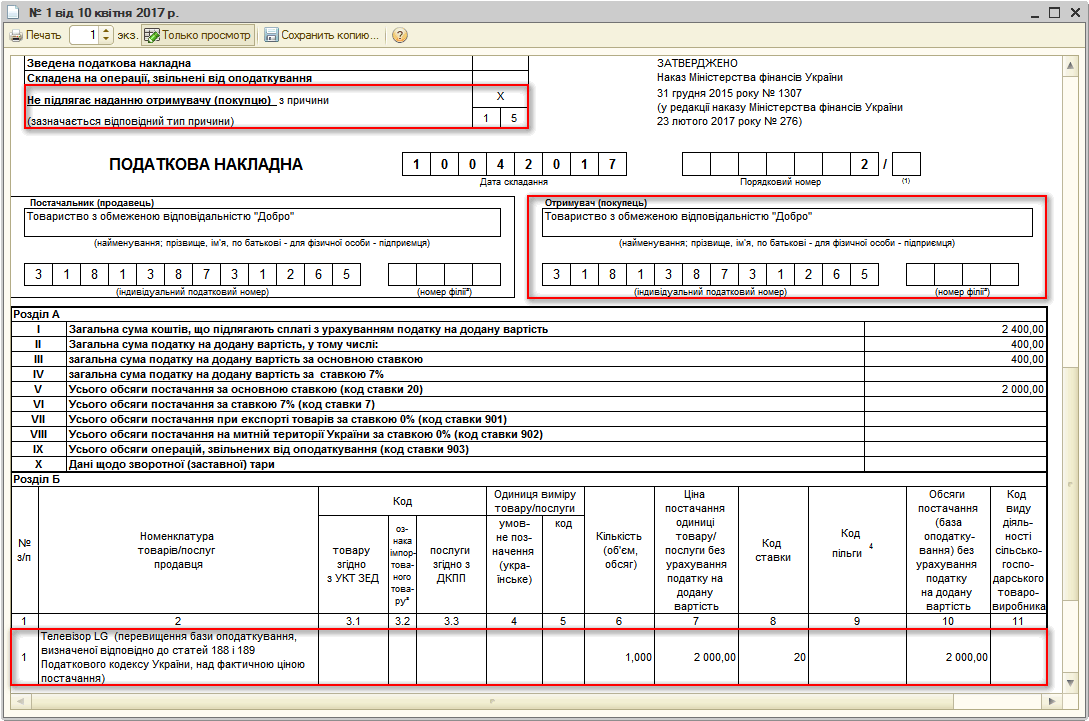

Рисунок 6 – налоговая накладная, которая выдается покупателю 2-й экземпляр — налоговая накладная с типом причины невыдачи «15», на сумму, рассчитанную исходя из превышения цены приобретения / обычной цены / балансовой (остаточной) стоимости над фактической ценой поставки (Рис. 7).

В левой верхней части бланка такой налоговой накладной в служебном поле «Не підлягає наданню отримувачу (покупцю) з причини» отобразится отметка «Х» и тип причины «15». Такая налоговая накладная получателю (покупателю) не предоставляется. При этом в строках налоговой накладной, отведенных для заполнения данных покупателя, отобразятся собственные данные поставщика. В графе 2 «Номенклатура товарів/послуг продавця» раздела Б налоговой накладной, заполнится наименование номенклатуры и текст дополнения, а графы 3.1, 3.2, 3.3, 4, 5, 11 останутся незаполненными в соответствии с п.16 Порядка №1307.

Рисунок 7 – налоговая накладная, выписанная по принципу «сам себе» на сумму, исходя из цены приобретения, в случае бесплатной поставки

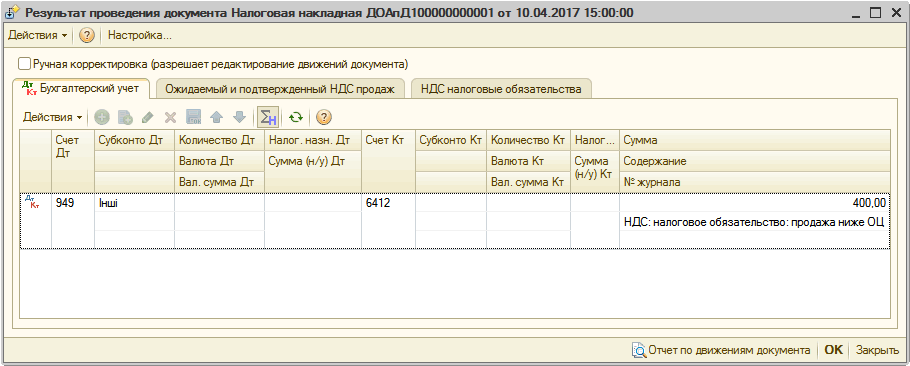

Обратить внимание!При проведении документа «Налоговая накладная» сформируется проводка по начислению налогового обязательства (Рис. 8).

Несмотря на то, что налоговые накладные должны формироваться в электронной форме (п.2 Порядка 1307), в типовых конфигурациях осталась возможность формировать печатные формы документов «Налоговая накладная» по всем видам хозяйственных операций*. Это сервисная функция, которая позволяет:

- проверить выписанную налоговую накладную перед отправкой в ЕРНН;

- распечатать или сохранить в Excel выписанную налоговую накладную и дать ее на проверку покупателю перед отправкой в ЕРНН.

* За исключением «технологических» налоговых накладных по операциям, не являющимся объектом налогообложения НДС.

Рисунок 8 – результат проведения документа «Налоговая накладная»

Обратить внимание!

Существует мнение экспертов, что при безоплатных передачах МПЗ необходимо начислять двойные налоговые обязательства:

- непосредственно по безоплатной передаче МПЗ;

- в момент, когда принято решение использовать запасы в деятельности, которая не является хозяйственной (пп. г) п.198.5 НКУ).

Если Вы придерживаетесь такой же позиции, то перед списанием запасов необходимо оформить документ «Изменение налогового назначения запасов» («Изменение налогового назначения ОС») с методом корректировки «Корректировать обязательства». После изменения налогового назначения запасов оформляется документ «Налоговая накладная» с видом операции «Условная продажа». Налоговая накладная может быть сформирована автоматически на основании документа «Изменение налогового назначения запасов» («Изменение налогового назначения ОС»).

Далее по операции безоплатной передачи МПЗ выписываются две налоговые накладные:

- одна — на сумму, рассчитанную исходя из фактической цены поставки, то есть с «нулевой» ценой поставки;

- вторая — на сумму, рассчитанную исходя из превышения цены приобретения / обычной цены / балансовой (остаточной) стоимости над фактической ценой.

Порядок оформления документов аналогичен вышеописанному порядку.