Методика учета бланков строгой отчетности

Приведенные в статье примеры моделировались в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины» (редакция 1.2) и «Управление производственным предприятием для Украины» (редакция 1.3).

Справочная информация

Информация о бланках строгой отчетности вносится в справочник «Номенклатура».

Для удобства работы можно создать отдельную группу для бланков строгой отчетности и настроить для данной группы счета учета номенклатуры (подробнее о процедуре настройки можно ознакомиться в статье «Примеры настроек счетов учета по умолчанию»).

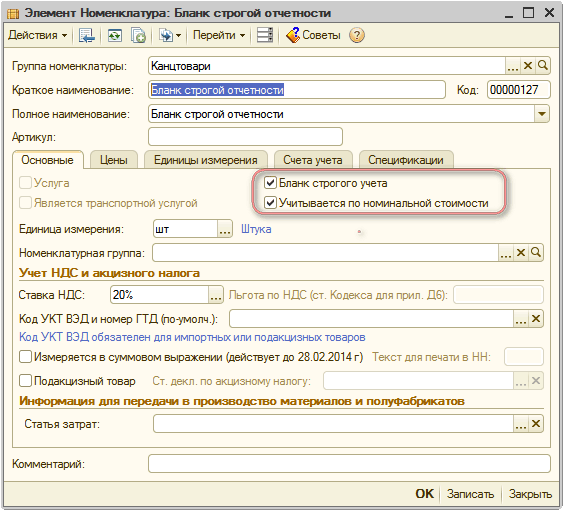

В карточке номенклатуры для бланков строгой отчетности следует установить флаг «Бланк строго учета», а для позиций, учитываемых по номинальной стоимости, дополнительно следует установить флаг «Учитывается по номинальной стоимости» (Рис. 1).

Рисунок 1 – заполненный элемент справочника «Номенклатура»

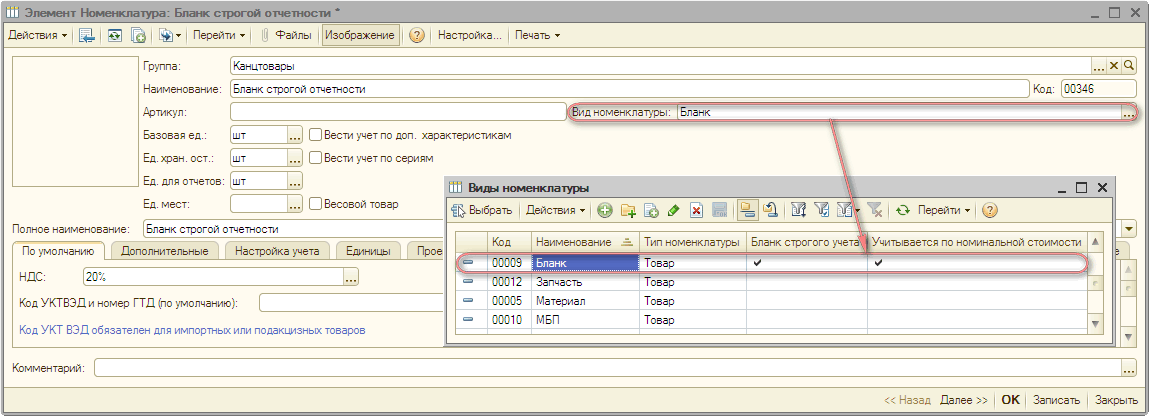

В конфигурациях «Управление торговым предприятием для Украины» и «Управление производственным предприятием для Украины» в карточке номенклатуры — бланка строгой отчетности, необходимо выбрать (создать) отдельный «Вид номенклатуры» типа «Товар», в котором следует установить флаг «Бланк строго учета», а для позиций, учитываемых по номинальной стоимости, следует дополнительно установить флаг «Учитывается по номинальной стоимости» (Рис. 2).

Рисунок 2 — заполненный справочник «Номенклатура»

Поступление

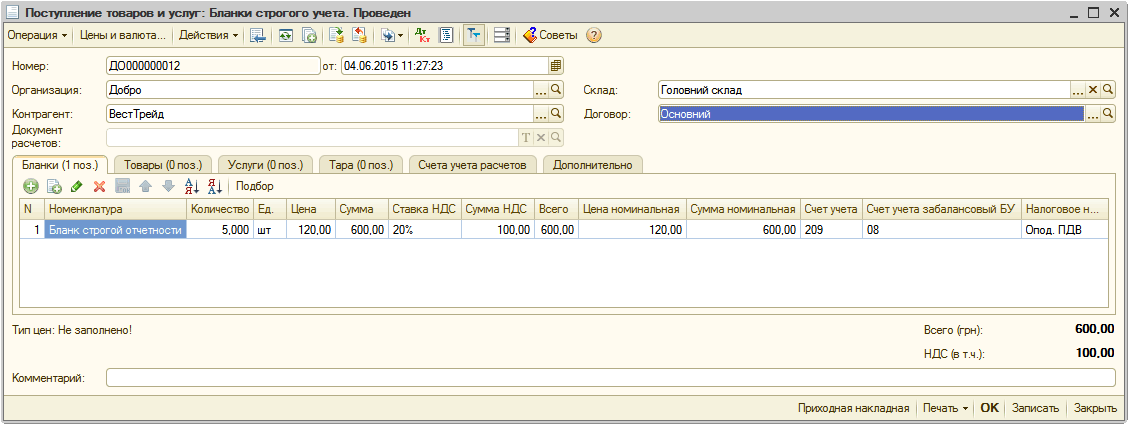

Поступление бланков строгой отчетности оформляется документом «Поступление товаров и услуг» с видом операции «Бланки строгого учета» (Рис. 3).

Рисунок 3 – заполненный документ «Поступление товаров и услуг»

В полях «Цена» и «Сумма» указываются данные для бухгалтерского учета на балансовом счете (значение счета задается в поле «Счет учета»).

Для бланков строгой отчетности, учитываемых по номинальной стоимости указывается номинальная цена и сумма (поля «Цена номинальная» и «Сумма номинальная»), а также забалансовый счет учета в поле «Счет учета забалансовый».

Если для элемента справочника «Номенклатура» не установлен флаг «Учитывается по номинальной стоимости», то колонки «Цена номинальная» и «Сумма номинальная» недоступны для редактирования и заполняются автоматически стоимостью приобретения.

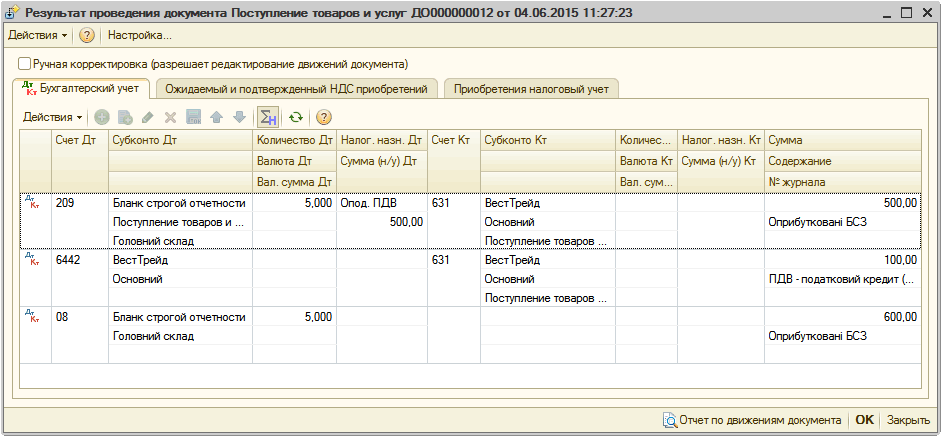

При проведении документа будут сформированы необходимые движения в регламентированном учете (Рис. 4).

Рисунок 4 – результат проведения документа «Поступление товаров и услуг»

Перемещение между складами

Перемещение бланков строгой отчетности между складами оформляется документом «Перемещение товаров» (меню «Склад») с видом операции «Бланки строгого учета». Ввод сведений о перемещаемых бланках строгого учета осуществляется на закладке «Бланки». Списание с забалансового счета производится по средней стоимости.

Списание использованных бланков строгой отчетности

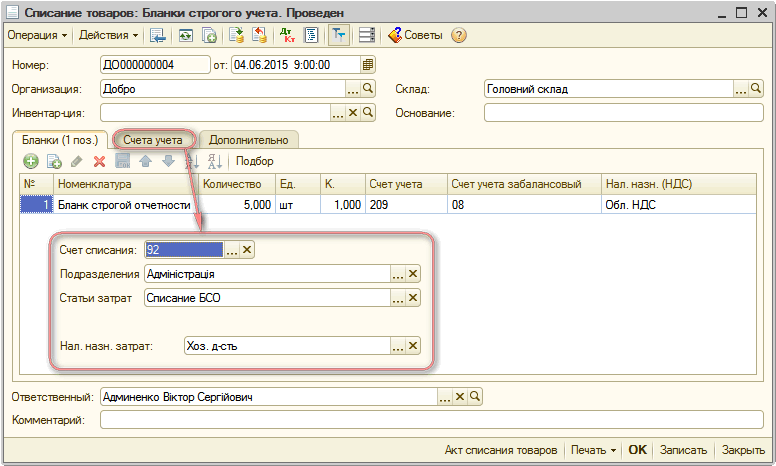

Списание бланков строгой отчетности оформляется документом «Списание товаров» с видом операции «Бланки строгого учета». Поля «Счет учета (БУ)» и «Счет учета забалансовый», а также данные налогового учета должны быть заполнены аналогично документу «Поступление товаров и услуг» (Рис. 5). Списание с забалансового счета производится по средней стоимости.

Рисунок 4 – заполненный документ «Списание товаров»

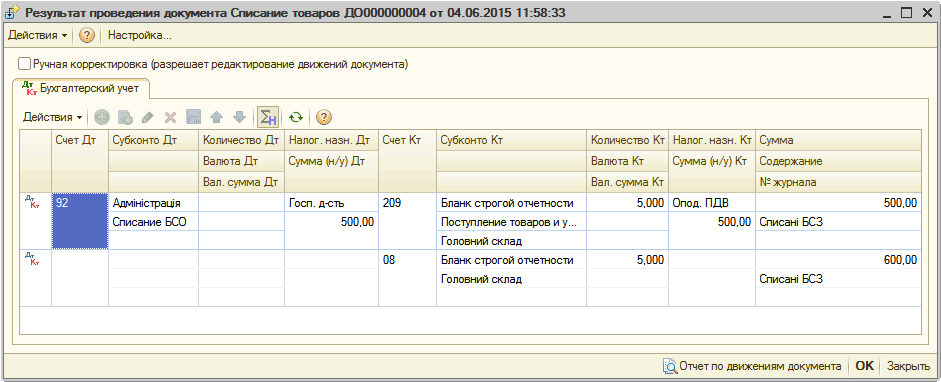

При проведении документа будут сформированы необходимые движения в регламентированном учете (Рис. 6).

Рисунок 5 – результат проведения документа «Списание товаров»

Списание неиспользованных (испорченных) бланков строгой отчетности

Поскольку бланки строгой отчетности предназначались для ведения хозяйственной деятельности, и при приобретении начислялся налоговый кредит, то перед списанием неиспользованных (испорченных) бланков необходимо оформить операцию изменения налогового назначения МПЗ при помощи документа «Изменение налогового назначения запасов» с видом операции «Товары».

Более подробно с порядком заполнения документа можно ознакомиться в статье «Особенности заполнения документа «Изменение налогового назначения запасов»».

Далее бланки строгого учета нужно списать с нового целевого назначения, используя документ «Списание товаров».