Методика отнесения дополнительных расходов по перевозке сторонним перевозчиком до таможенной территории Украины на себестоимость приобретаемых ТМЦ по импорту

Приведенные в методиках рекомендации моделировались в конфигурации «Бухгалтерия для Украины», редакция 1.2. Данная методика применима также для конфигураций «Управление торговым предприятием для Украины», редакция 1.2, «Управление производственным предприятием для Украины», редакция 1.3, «Управление торговлей для Украины», редакция 2.3.

В статье описана методика отнесения дополнительных расходов по перевозке сторонним перевозчиком до таможенной территории Украины на себестоимость приобретаемых ТМЦ по импорту.

Пример

Организация Конкорд ООО заключила договор на поставку товаров с иностранным поставщиком на условиях полной предоплаты на сумму 12000,00 EUR.

Доставка товаров до таможенной границы Украины осуществляется другой компанией (не поставщиком), с которой ведутся отдельные взаиморасчеты. Сумма услуг по доставке товаров составляет 800,00 EUR.

Необходимо отнести стоимость перевозки на себестоимость приобретенного товара.

Порядок составления документов.

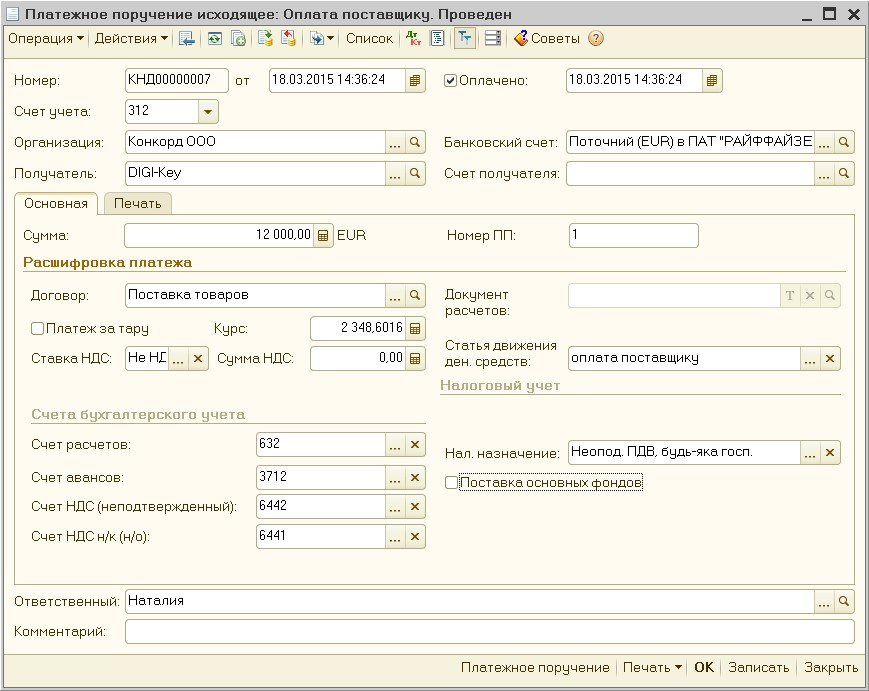

- Документом «Платежное поручение исходящее» с видом операции «Оплата поставщику» отражается перечисление предоплаты за приобретаемые товары (Рис. 1).

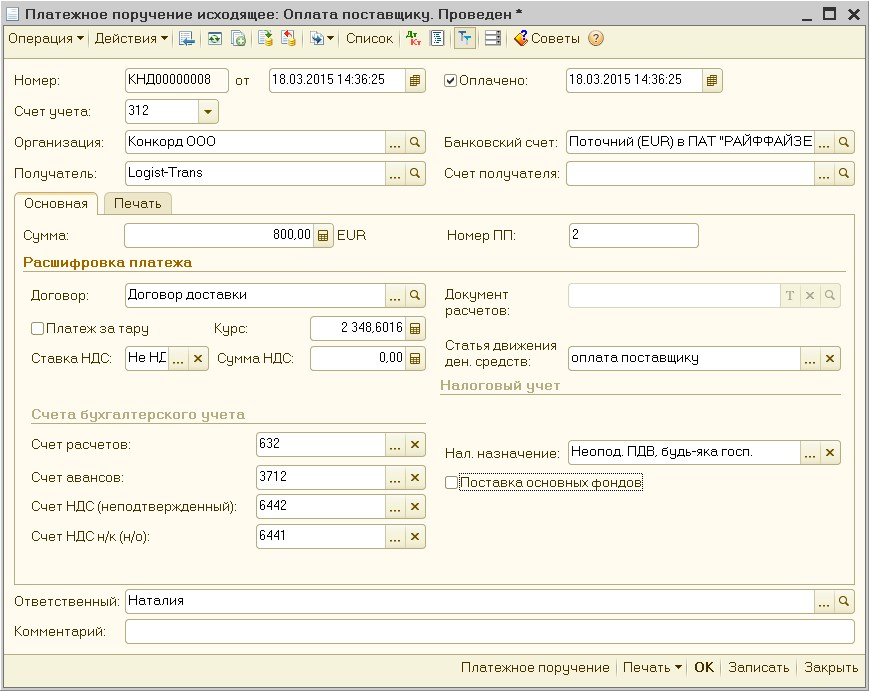

- Документом «Платежное поручение исходящее» с видом операции «Оплата поставщику» отражается перечисление предоплаты за услуги по доставке товаров до таможенной территории Украины (Рис. 2).

Рисунок 1 – заполнение документа «Платежное поручение исходящее» с видом операции «Оплата поставщику»

Подробнее с методикой заполнения документа «Платежное поручение исходящее» можно ознакомиться в статье «Безналичное движение денежных средств — оплата поставщику».

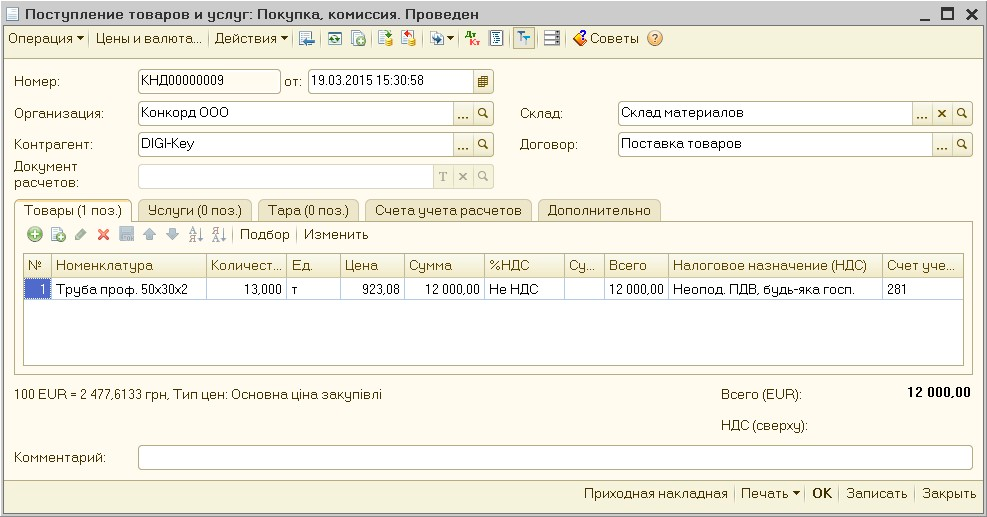

Рисунок 2 – заполнение документа «Платежное поручение исходящее» с видом операции «Оплата поставщику» Документом «Поступление товаров и услуг» с видом операции «Покупка, комиссия» отражается поступление товаров на предприятие (Рис. 3).

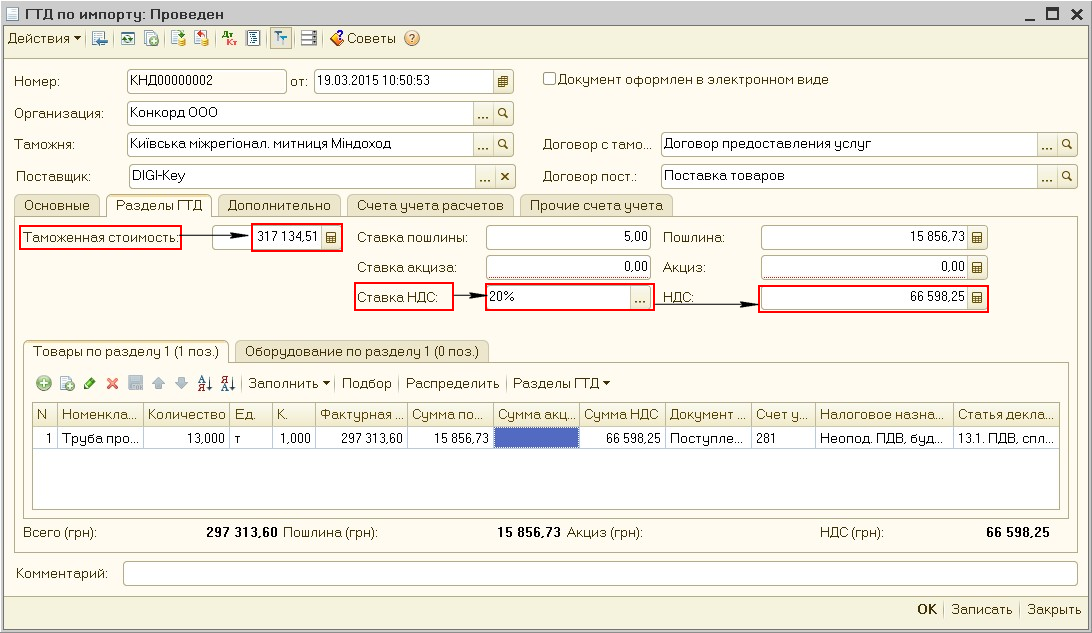

Рисунок 3 – заполнение документа «Поступление товаров и услуг» на закладке «Товары» Документом «ГТД по импорту» отражаются расходы предприятия на растамаживание ТМЦ (Рис. 4).

Документ может быть сформирован «вводом на основании» из документа «Поступление товаров и услуг». В зависимости от вида приобретаемой ТМЦ на закладке «Разделы ГТД» заполняется соответствующая закладка: «Товары по разделу» или «Оборудование по разделу».

Рисунок 4 – заполнение документа «ГТД по импорту» на закладке «Разделы ГТД»

Таможня при расчете платежей оперирует таким понятием, как таможенная стоимость, которая включает в себя дополнительные затраты, связанные с обработкой груза до границы Украины (в том числе затраты по доставке до таможенной границы Украины).

От этой суммы рассчитывается пошлина и в конечном итоге НДС.

В документе «ГТД по импорту» по каждому товару (разделу ГТД) при необходимости нужно вручную указать таможенную стоимость (а не фактурную, из инвойса (документа «Поступление товаров и услуг»)), именно эта сумма указывается в бумажной ГТД. Тогда размер базы по НДС будет совпадать с суммой, указанной в ГТД.

В соответствии с примером, в поле таможенная стоимость следует указать сумму эквивалентную 12800,00 EUR = 12000,00 EUR + 800,00 EUR, что при курсе 2477,6133 грн./100 EUR составит 317134,51 грн.

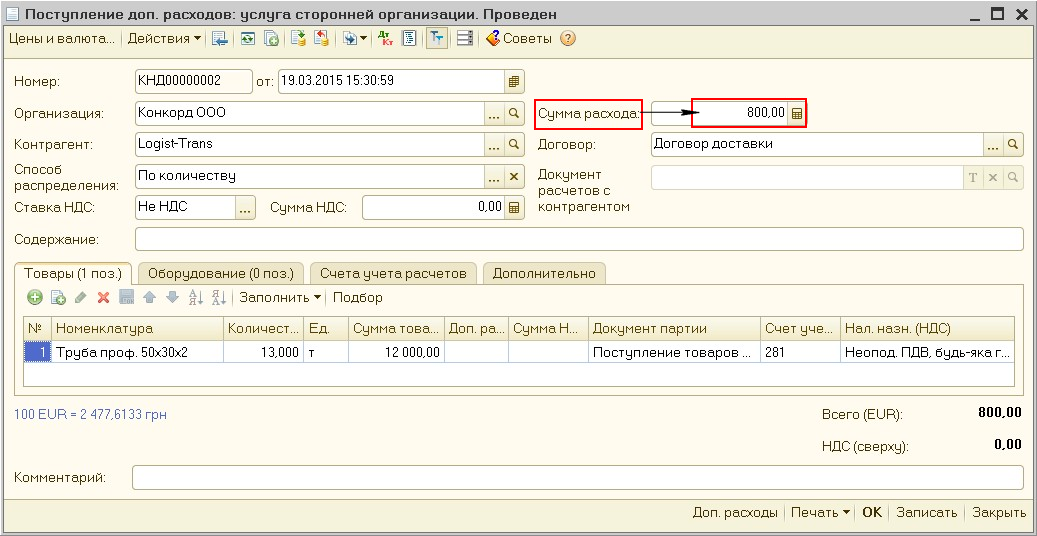

Документом «Поступление доп. услуг» отражаются транспортные расходы, которые включаются в себестоимость полученного товара (Рис. 5).Документ может быть сформирован «вводом на основании» из документа «Поступление товаров и услуг».

Рисунок 5 – заполнение документа «Поступление доп. расходов» на закладке «Товары»

Методика отнесения дополнительных расходов по перевозке сторонним перевозчиком до таможенной территории Украины на себестоимость, приобретенного оборудования по импорту, аналогична описанной выше.

В случае обнесения дополнительных расходов на себестоимость приобретенного оборудования в документе «Поступление доп. расходов» информация о приобретенном оборудовании указывается на одноименной закладке.

Более подробно с методикой оформления документа «Поступление доп. расходов» можно ознакомиться в статье «Отражение дополнительных расходов по приобретению».