Порядок распределения транспортно-заготовительных расходов (ТЗР)

Приведенные в статье примеры моделировались в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Методика, описанная в статье, актуальна для конфигурации «Управление торговым предприятием для Украины» (редакция 1.2).

Транспортно-заготовительные расходы (ТЗР) должны ежемесячно распределяться между суммой запасов на конец отчетного периода и суммой выбывших запасов в отчетном месяце (согласно п.9 П©БУ 9).

Накопление ТЗР выполняется на субсчетах счета 2 «Запасы»:

- 200 – «Транспортно-заготовительные расходы» (ТЗР, понесенные при покупке материалов);

- 2801 – «Транспортно-заготовительные расходы» (ТЗР, понесенные при покупке товаров);

- 2802 – «Транспортно-заготовительные расходы (в НТТ по продажной стоимости)» (ТЗР, понесенные при покупке товаров, поступающих в НТТ по продажной стоимости).

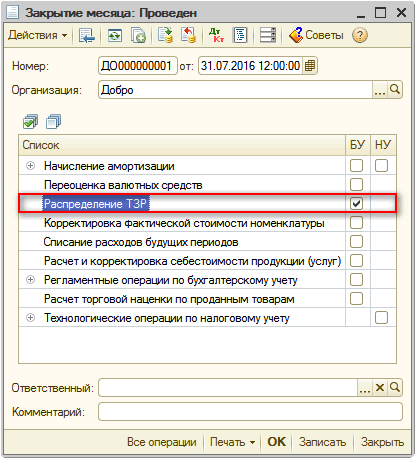

Распределение ТЗР на выбывшие запасы осуществляется документом «Закрытие месяца», при выполнении регламентной операции «Распределение ТЗР» (Рис. 1).

Рисунок 1 – выбор соответствующей операции в документе «Закрытие месяца»

Сумма ТЗР, которая относится к выбывшим запасам, определяется как произведение среднего процента ТЗР и стоимости выбывших запасов.

Средний процент ТЗР определяется делением суммы остатков ТЗР на начало отчетного месяца и ТЗР за отчетный месяц, на сумму остатков запасов на начало месяца и запасов, полученных в отчетном месяце.

Накопление ТЗР обязательно выполняется в разрезе номенклатурных групп и статей затрат.

Распределяются ТЗР на выбытие запасов той же номенклатурной группы, которая указана при поступлении ТЗР. То есть, должны совпадать:

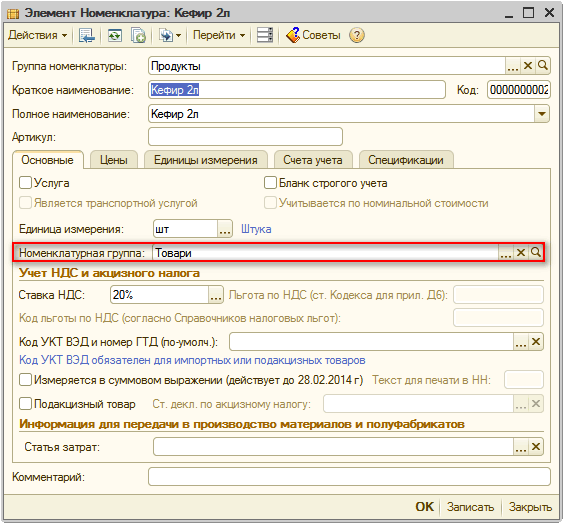

- номенклатурная группа запаса, указанная в карточке номенклатуры (Рис. 2);

- номенклатурная группа, как аналитика на счете ТЗР, указанная при поступлении ТЗР.

Рисунок 2 – заполнение необходимой аналитики для элемента справочника «Номенклатура»

В данной статье на примере рассмотрены принципы распределения транспортно-заготовительных расходов (ТЗР), накопленных на счете 2801, то есть понесенных при покупке товаров.

Пример

01.07.2016 г. приобретено 1000 упаковок товара «Кефир, 2л» по цене 10, 00 грн. за упаковку, а также осуществлены транспортно-заготовительные расходы на сумму 666,66 грн.

05.07.2016 г. реализовано 500 упаковок товара «Кефир, 2л». ТЗР должны распределится на суму выбывших запасов.

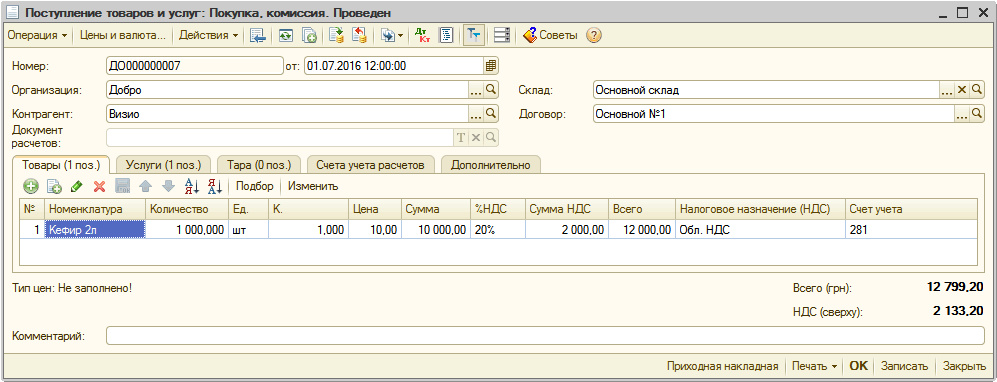

Покупка товаров и поступление ТЗР оформляются документом «Поступление товаров и услуг»:

- на закладке «Товары» отражается поступление товара «Кефир, 2л» в количестве 1000 штук (упаковок) по цене 10,00 грн. на сумму 10000,00 грн. (Рис. 3);

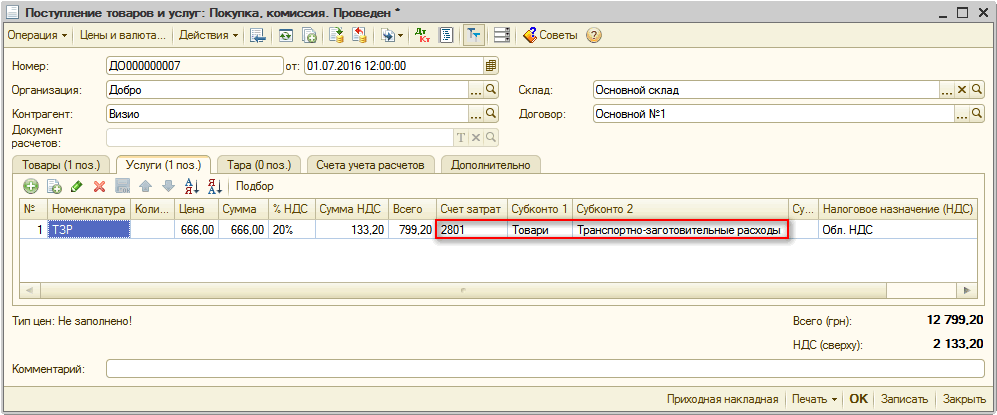

- на закладке «Услуги» отражается поступление услуги «ТЗР» на сумму 666,00 грн. (Рис. 4):

- в поле «счет затрат» указывается счет, на котором будут накапливаться ТЗР;

- в поле «Субконто 1» указывается статья затрат, выступающая аналитическим разрезом накопленных ТЗР;

- в поле «Субконто 2» указывается номенклатурная группа, выступающая аналитическим разрезом накопленных ТЗР.

Рисунок 3 – заполнение документа «Поступление товаров и услуг» на закладке «Товары»

Рисунок 4 – заполнение документа «Поступление товаров и услуг» на закладке «Услуги»

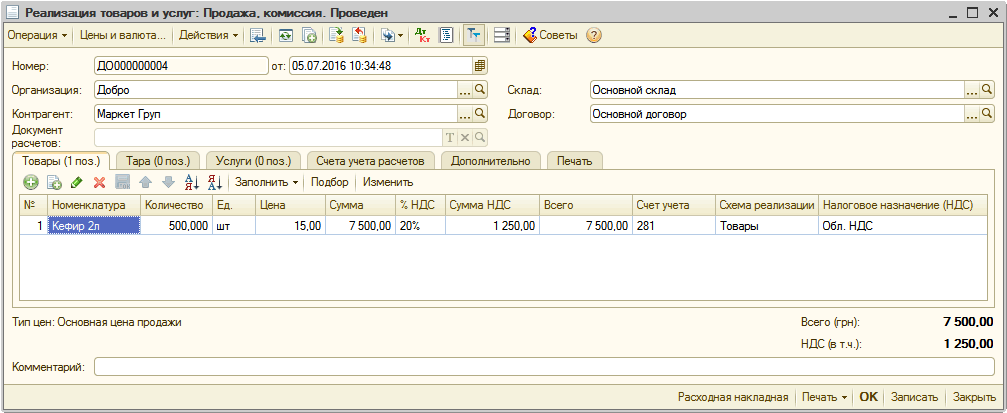

Реализация 500 упаковок товара «Кефир, 2л» оформляется документом «Реализация товаров и услуг» (Рис. 5).

Рисунок 5 – заполненный документ «Реализация товаров и услуг»

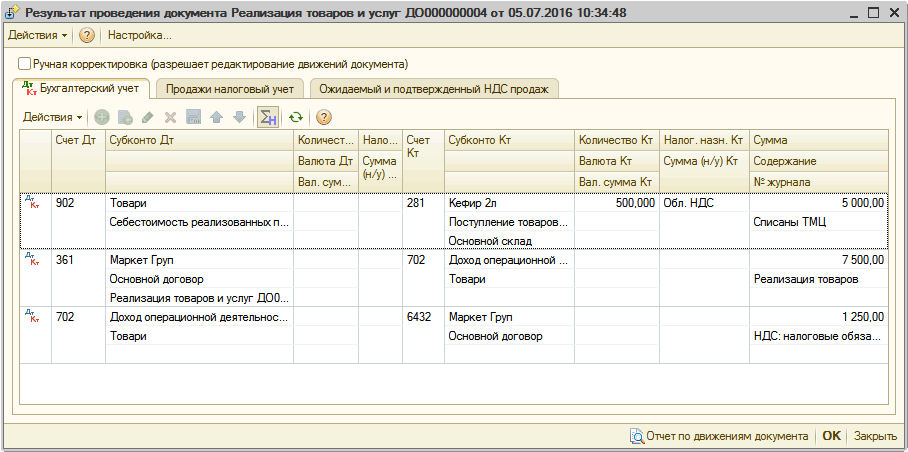

После проведения документ формирует проводки по бухгалтерскому учету: списание товаров по их себестоимости, начисление доходов от реализации и налоговых обязательств (Рис. 6).

Рисунок 6 – результат проведения документа «Реализация товаров и услуг»

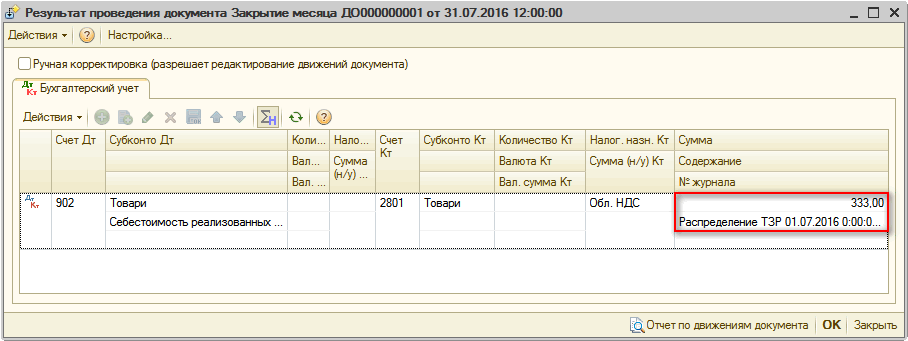

В конце месяца для распределения ТЗР на выбывшие запасы оформляется документ «Закрытие месяца» с установленным флагом «Распределение ТЗР» (Рис. 1).

Документ отображает распределение ТЗР по направлениям использования товаров по методу среднего процента для каждой номенклатурной группы (Рис. 7).

Рисунок 7 — результат проведения документа «Закрытие месяца»

Сумма ТЗР, приходящаяся на выбывшие товары определяется как произведение среднего процента ТЗР и стоимости выбывших товаров, и по примеру составляет: