Методика отражения операций поступления безвозмездно полученных ТМЦ

В статье описана методика отражения безвозмездного получения ТМЦ, реализованная в конфигурации «Бухгалтерия для Украины», редакция 1.2.

Статья актуальна для конфигураций «Управление торговым предприятием для Украины», редакция 1.2 и «Управление производственным предприятием для Украины», редакция 1.3.

Первоначальной стоимостью товаров, полученных предприятием бесплатно, согласно п.12 П©БУ 9, признается их справедливая стоимость с учетом расходов, перечисленных в п.9 П©БУ 9.

Безвозмездно полученными следует считать товары (работы, услуги), получаемые на условиях, не предусматривающих предоставление лицу, которое их передает, какой-либо компенсации их стоимости со стороны (или от имени) лица, которое их принимает.

Пример

Предприятие импортирует электрические розетки. Стоимость одной розетки — 1 дол. США.

При покупке партии в количестве 1000 штук нерезидент бесплатно предоставляет рекламные листовки в количестве 1000 шт. и 10 розеток для демонстрации свойств.

Транспортные расходы по доставке розеток- 1000 грн., таможенные платежи — 500 грн.

Транспортные расходы распределены пропорционально сумме полученных товаров, таможенные платежи — пропорционально заявленной таможенной стоимости.

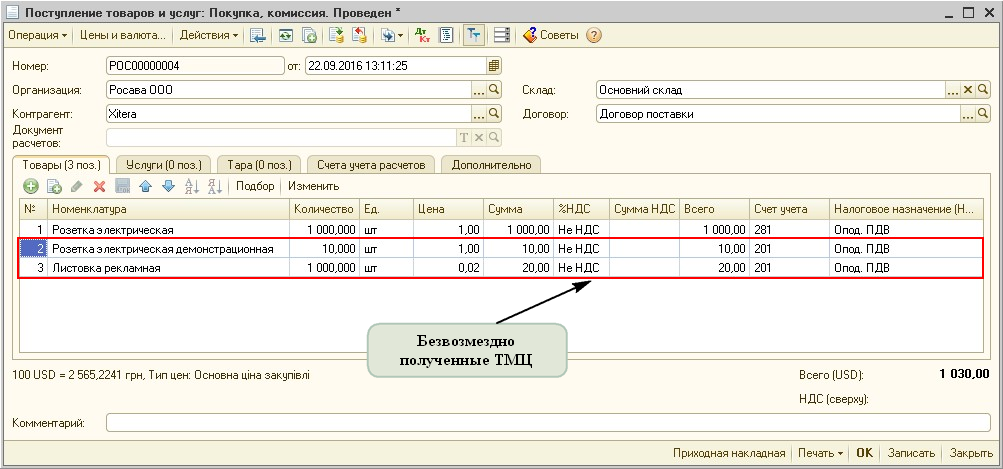

1. Документом «Поступление товаров и услуг», с видом операции «Покупка, комиссия» отражается операция поступления ТМЦ от поставщика-импортера (Рис. 1).

Рисунок 1 – документ «Поступление товаров и услуг», закладка «Товары»

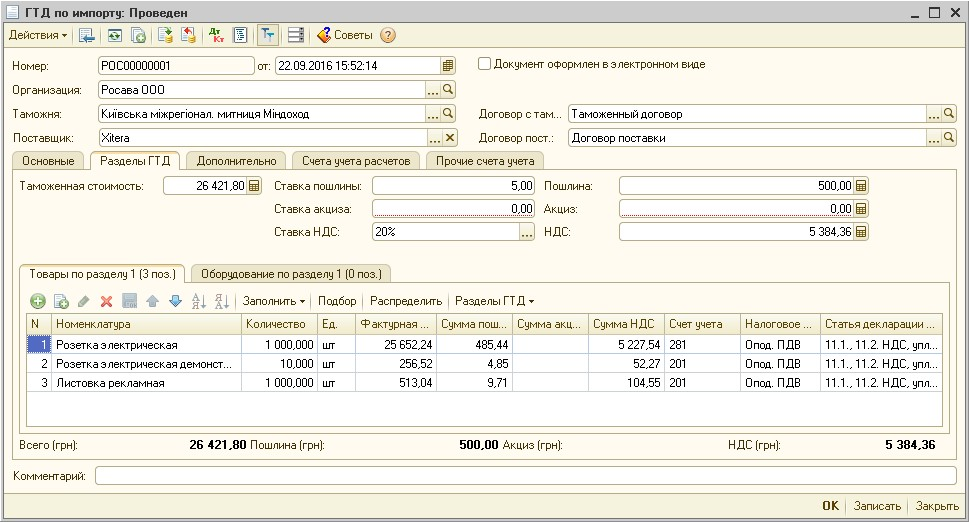

2. Документом «ГТД по импорту» отражаются расходы по растамаживанию товаров (Рис. 2).

Рисунок 2 – документ «ГТД по импорту»

Подробнее с методикой заполнения этих документов при отражении операций поступления ТМЦ от поставщика-нерезидента можно ознакомиться в подразделе «Приобретение запасов за денежные средства в иностранной валюте по постоплате» Справочника хозяйственных операций.

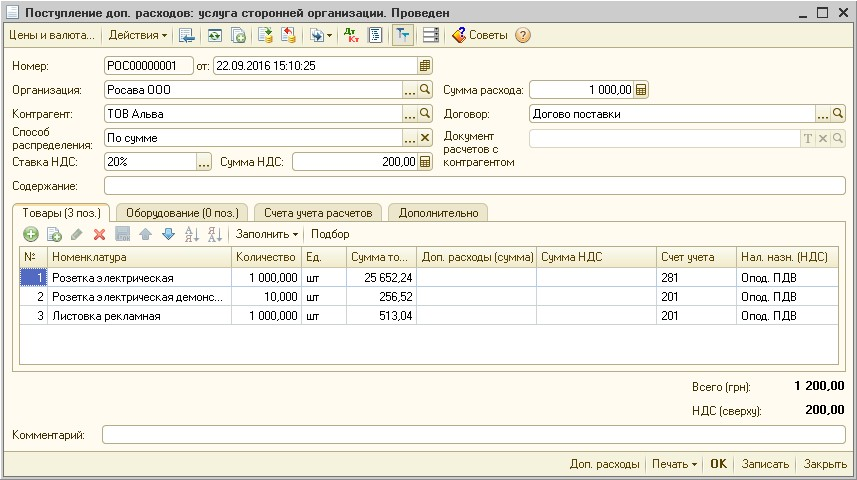

3. Документом «Поступление доп. расходов» отражаются расходы на доставку товаров (Рис. 3).

Рисунок 3 – документ «Поступление доп. расходов», закладка «Товары»

Подробнее с порядком отражения расходов на доставку товаров можно ознакомиться в статье «Отражение дополнительных расходов по приобретению».

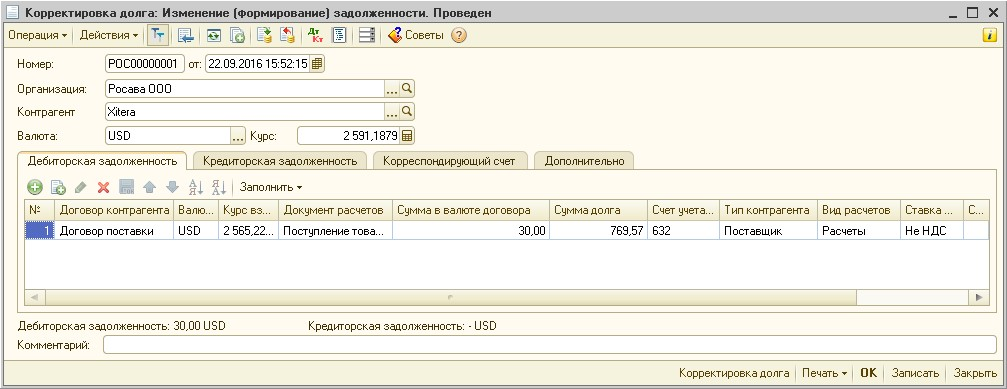

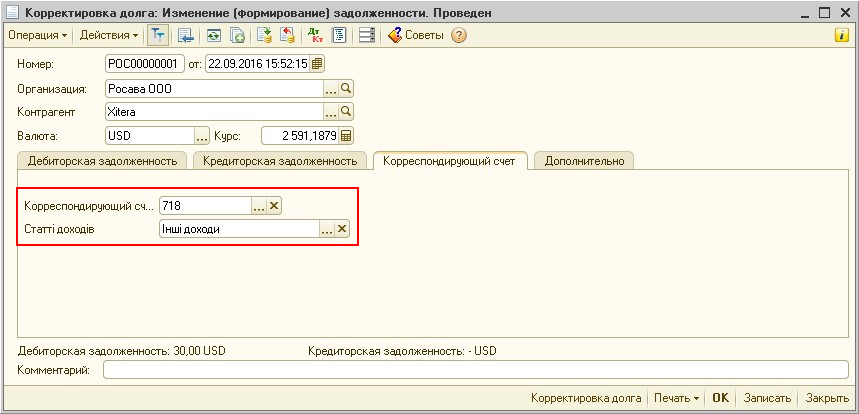

4. Документом «Корректировка долга» с видом операции «Изменение (формирование) задолженности» оформляется закрытие задолженности по безвозмездно полученным товарам перед поставщиком-импортером и отражается сумма полученного дохода (Рис. 4 — 5).

Рисунок 4 – документ «Корректировка долга», закладка «Дебиторская задолженность»

Рисунок 5 – документ «Корректировка долга», закладка «Корреспондирующий счет»

Подробнее с порядком оформления хозяйственных операций при помощи этого документа можно ознакомиться в статье «Работа с документом «Корректировка долга»».

Анализ данных

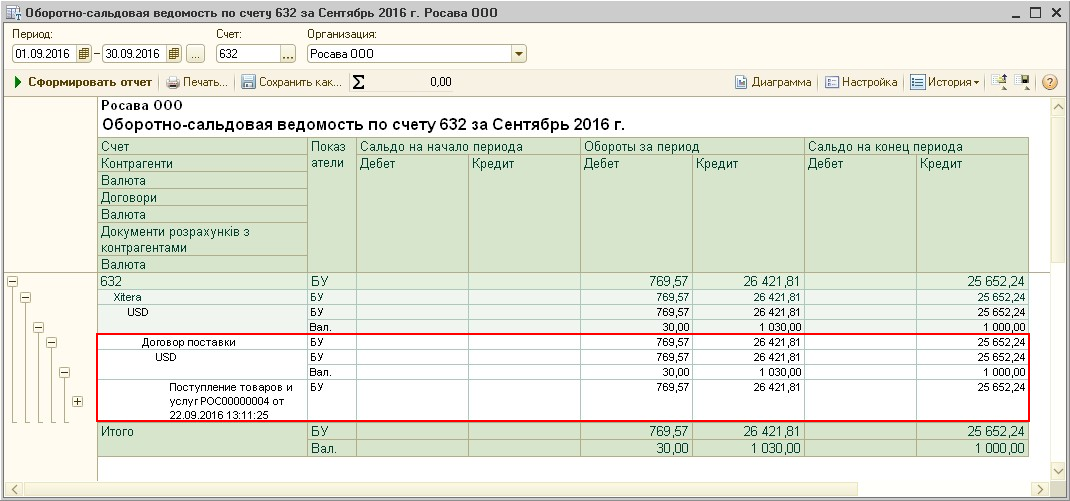

Проверить информацию о сумме взаиморасчетов с поставщиком можно при помощи отчета «Оборотно-сальдовая ведомость по счету» (Рис. 6).

Рисунок 6 – отчет «Оборотно-сальдовая ведомость по счету» по счету 632

Подробнее с порядком анализа данных при помощи стандартного отчета можно ознакомиться в статье «Оборотно-сальдовая ведомость по счету: варианты настройки».

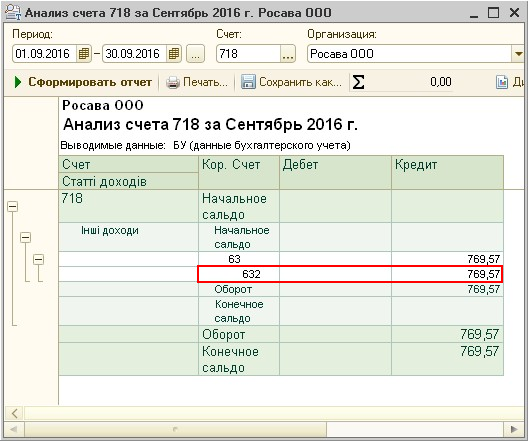

Проанализировать отражение дохода по операции безвозмездного получения ТМЦ в бухгалтерском учете можно при помощи отчета «Анализ счета» (Рис. 7).

Рисунок 7 – отчет «Анализ счета» по счету 718

Подробнее с порядком анализа данных при помощи стандартного отчета можно ознакомиться в статье «Анализ счета: варианты настройки».