Оформление пересортицы товаров на складе

В данной статье описана методика отражения в учете результатов инвентаризации товарно-материальных ценностей, реализованная в типовой конфигурации «Бухгалтерия для Украины», редакция 1.2. Статья также актуальна для типовой конфигурации «Управление торговым предприятием для Украины», редакция 1.2. и типовой конфигурации «Управление производственным предприятием для Украины», редакция 1.3.

На предприятии может возникнуть ситуация, когда по результатам инвентаризации выявляют расхождения между данными бухгалтерского учета и фактическим наличием ценностей. Такие расхождения называют инвентаризационными разницами.

Несоответствия фактического наличия объектов инвентаризации с данными бухгалтерского учета могут быть двух видов:

- недостача − это когда фактически выявленное наличие единиц объекта инвентаризации меньше, чем по данным учета;

- излишки − это когда фактически выявленное наличие единиц объекта инвентаризации больше, чем по данным учета.

Например, при оприходовании товара на склад ошибочно вместо одного товара оприходовали другой. Недостача по первому товару и излишки по второму называется пересортицей.

Зачет недостач и излишков в результате пересортицы регулируется Приказом № 879 «Об утверждении Положения об инвентаризации активов и обязательств». В соответствии с п.5 раздела IV Приказа 897, взаимный зачет излишков и недостач в результате пересортицы допускается только по запасам одинакового наименования и в тождественном количестве при условии, что излишки и недостачи образовались за один и тот же проверяемый период и у одного и того же материально ответственного лица.

Пример

Предприятие «Факел» регулярно закупает у разных поставщиков различные виды футболок. Внешне они похожи и отличаются друг от друга только содержанием хлопка и искусственных волокон.

В результате технической ошибки вместо футболок летних с 80-процентным содержанием хлопка в количестве 100 штук кладовщиком были выданы футболки спортивные со 100-процентным содержанием хлопка.

В итоге по складу возникла недостача футболок спортивных и излишек футболок летних в одном и том же количестве.

Ошибка выявлена при проведении инвентаризации на складе.

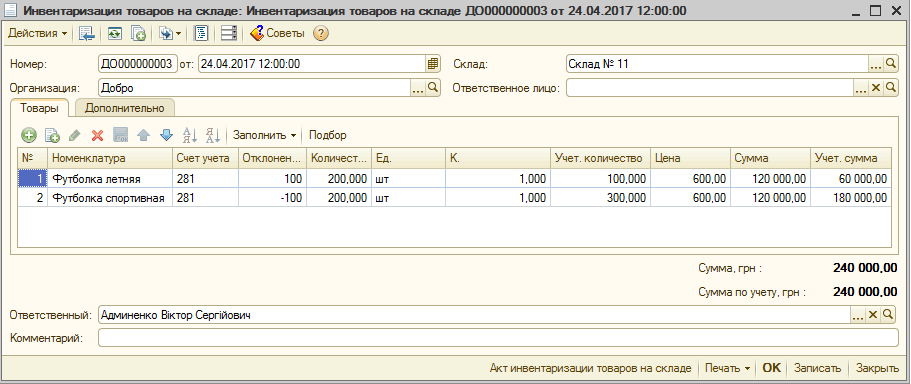

Отражение результатов инвентаризации материальных ценностей на складе производится при помощи документа «Инвентаризация товаров на складе» (Рис. 1). Данные в инвентаризационной ведомости можно автоматически заполнить информацией об остатках позиций номенклатуры на указанном в документе складе с помощью кнопки «Заполнить».

Рисунок 1 – заполнение документа «Инвентаризация товаров на складе»

Оформленный документ «Инвентаризация товаров на складе» всего лишь фиксирует факт обнаружения расхождений по данным информационной базы и фактического наличия. По результатам проведения инвентаризации руководством предприятия принимается решение по мерам, которые необходимо предпринять для исправления. Одним из возможных действий является решение оформить пересортицу — списать недостачу и оприходовать излишки.

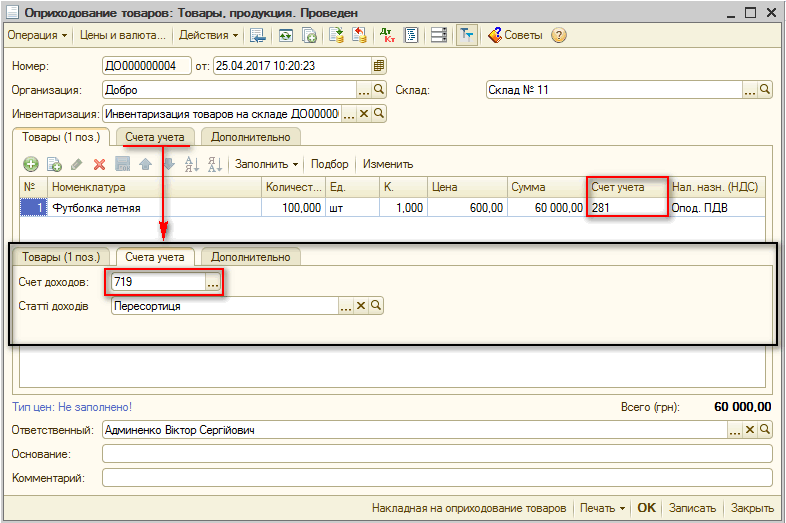

Документом «Оприходование товаров» с видом операции «Товары, продукция» оформляется зачисление на баланс излишков материальных ценностей, выявленных в результате проведения инвентаризации.

При использовании механизма «Ввод на основании» часть необходимой информации заполняется автоматически.

Для начисления доходов в момент оприходования товаров на склад на закладке «Счета учета» должен быть заполнен «Счет доходов», а также его аналитика (Рис. 2).

Рисунок 2 − заполнение документа «Оприходование товаров»

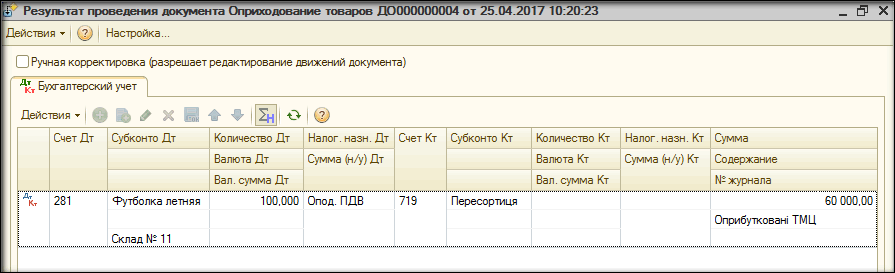

При проведении документа материальные ценности будут оприходованы по дебету счета, указанного в строках табличной части, в корреспонденции с кредитом счета, указанного на закладке «Счета учета» (Рис. 3).

Рисунок 3 – результат проведения документа «Оприходование товаров»

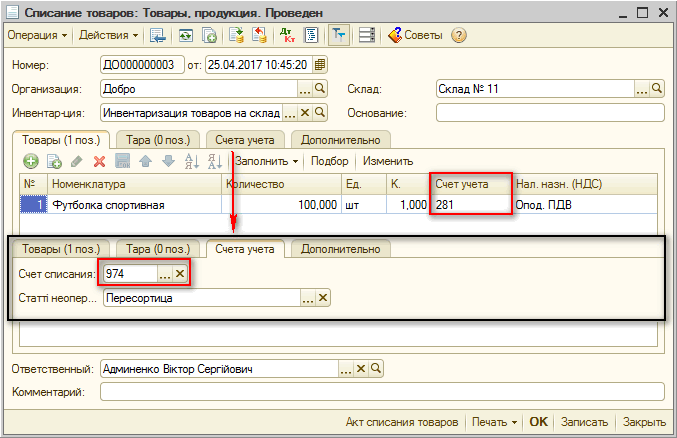

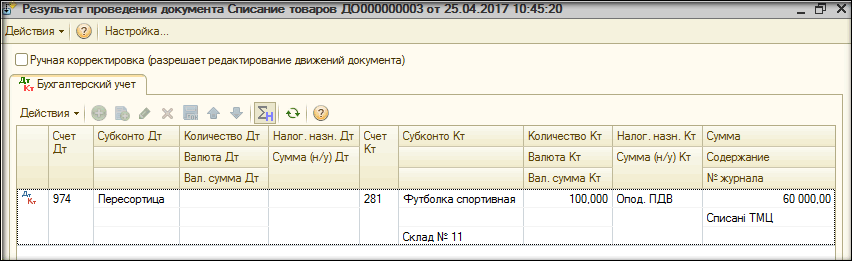

Документом «Списание товаров» с видом операции «Товары, продукция» оформляется списание с баланса недостачи материальных ценностей, выявленной в результате проведения инвентаризации (Рис. 4).

При использовании механизма «Ввод на основании» часть необходимой информации заполняется автоматически.

Важно!!!

Согласно п.14 П©БУ 9 «Запасы» в состав расходов могут быть включены недостачи и потери от порчи материальных ценностей в пределах норм естественной убыли в соответствии с утвержденными отраслевыми министерствами и согласованными с Министерством финансов Украины нормативами. Если сумма недостачи превышает норму естественной убыли, то такие материальные ценности считаются использованными в деятельности, которая не является хозяйственной и в соответствии с п.198.5 ст.198 НКУ в целях налогообложения НДС считаются проданными по стоимости приобретения в налоговом периоде, на который приходится такое использование.Для отражения операции условной поставки предварительно должен быть создан документ «Изменение налогового назначения запасов».

Подробнее с методикой отражения операций «условной поставки» можно ознакомиться в статье «Порядок отражения операции условной продажи».

Рисунок 4 − заполнение документа «Списание товаров»

При проведении документа материальные ценности будут списаны по дебету счета, указанного на закладке «Счета учета» в корреспонденции с кредитом счета, указанного в строках табличной части на закладке «Товары» (Рис. 5).

Рисунок 5 − результат проведения документа «Списание товаров»

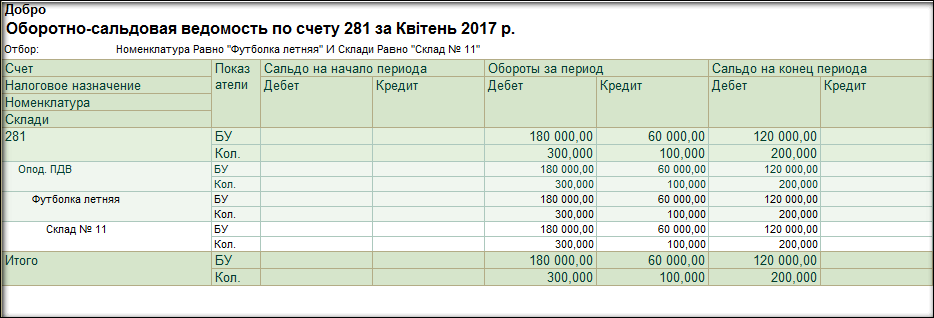

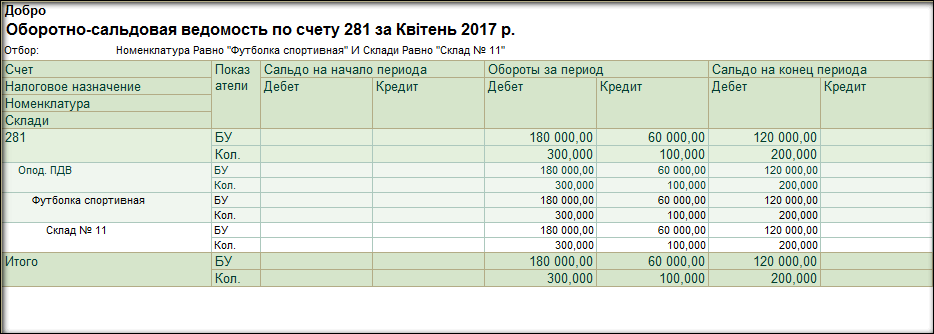

Для проверки правильности отражения операций списания и оприходования товарно-материальных ценностей, можно воспользоваться стандартным отчетом «Оборотно-сальдовая ведомость по счету» (Рис. 6 — 7).

Рисунок 6 – отчет «Оборотно-сальдовая ведомость» по счету 281 с отбором по номенклатуре «Футболка летняя»

Рисунок 7 – отчет «Оборотно-сальдовая ведомость» по счету 281 с отбором по номенклатуре «Футболка спортивная»