Отражение дополнительных расходов по приобретению

В статье описана методика отражения дополнительных расходов по приобретению ТМЦ, реализованная в конфигурации «Бухгалтерия для Украины», редакция 1.2.

Статья актуальна для конфигураций «Управление торговым предприятием для Украины», редакция 1.2 и «Управление производственным предприятием для Украины», редакция 1.3.

При приобретении запасов и необоротных активов, кроме сумм, уплачиваемых в соответствии с договором поставщику (продавцу), организация может нести дополнительные расходы, которые в соответствии с п.9 П©БУ 9 и п.8 П©БУ 7 также включаются в их первоначальную стоимость.

К таким расходам, в частности, относятся:

- суммы косвенных налогов, не возмещаемые предприятию;

- транспортно-заготовительные расходы;

- прочие расходы, которые непосредственно связаны с приобретением и доведением до состояния, в котором они пригодны для использования в запланированных целях.

Все дополнительные расходы, которые поступают от сторонних контрагентов и влияют на себестоимость активов, независимо от способа их оплаты или от того, каким документом были оприходованы эти активы, необходимо отражать при помощи специального документа «Поступление доп. расходов».

Пример

Организацией «Росава ООО» приобретены у одного поставщика товары и оборудование.

Дополнительные расходы на доставку товаров и оборудования составляют 3600,00 грн., в т.ч. НДС 600,00 грн., также отражается стоимость сертификации оборудования – 1200,00 грн., в т.ч., НДС 200,00 грн.

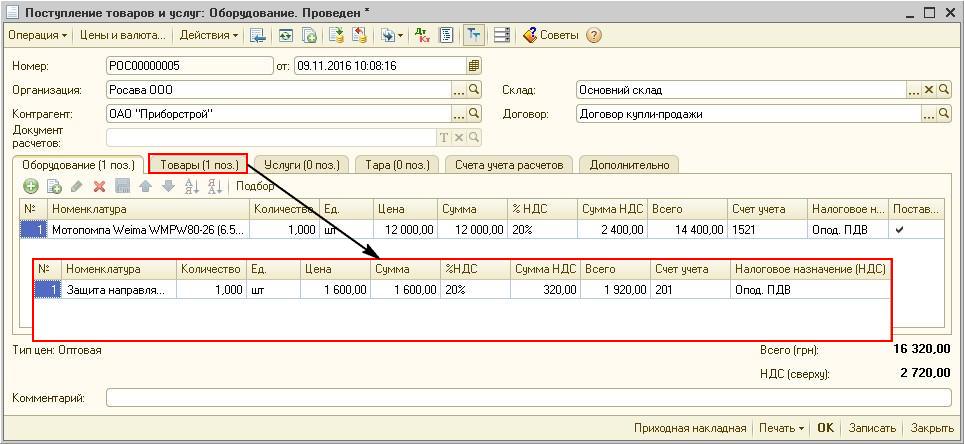

1. Поступление ТМЦ и оборудования оформляется документом «Поступление товаров и услуг» с видом операции «Оборудование» (Рис. 1).

Рисунок 1 – документ «Поступление товаров и услуг»

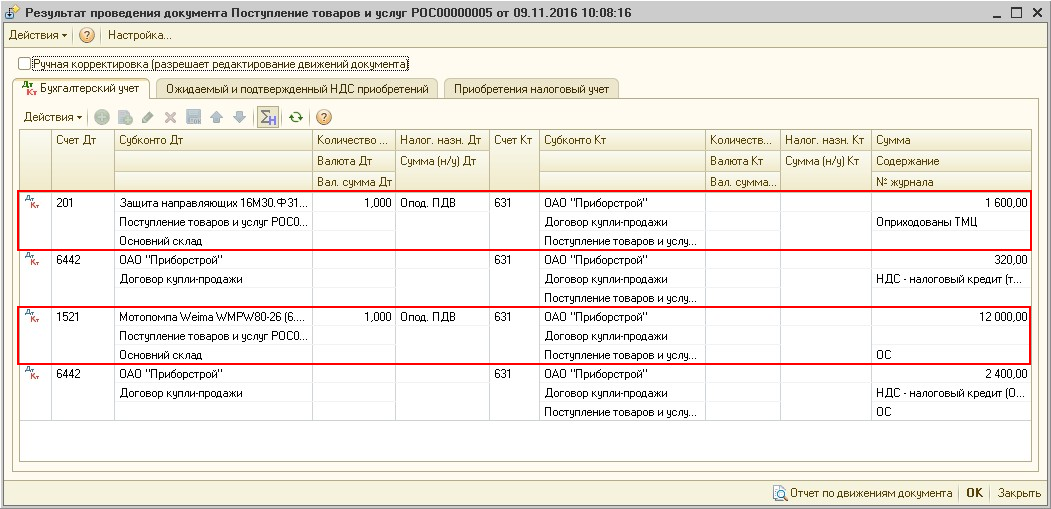

При проведении документа активы будут зачислены на баланс предприятия по стоимости приобретения (Рис. 2).

Рисунок 2 — результат проведения документа «Поступленеи товаров и услуг» с видом опрации «Оборудование»

Подробнее с порядком отражения операций приобретения ТМЦ можно ознакомиться в разделе «Поступление сырья и материалов» Cправочника хозяйственных операций.

2. Расходы связанныес приобретением запасов, капитальных инвестиций и включение сумм расходов в себестоимость партий ТМЦ оформляются документом «Поступление доп. расходов».

Обратить внимание!

Документ «Поступление доп. расходов» может быть создан как отдельный документ, или введен на основании приходной накладной с использованием механизма «Ввод на основании». При вводе на основании табличные части документа «Поступление доп. расходов» будут заполнены в соответствии с документом оприходования.

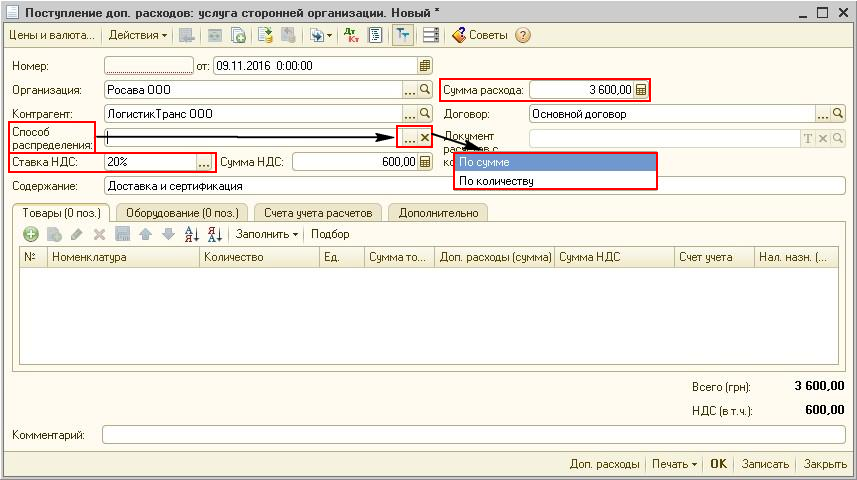

В шапке документа указывается контрагент и договор, в рамках которого отражается поступление услуг.

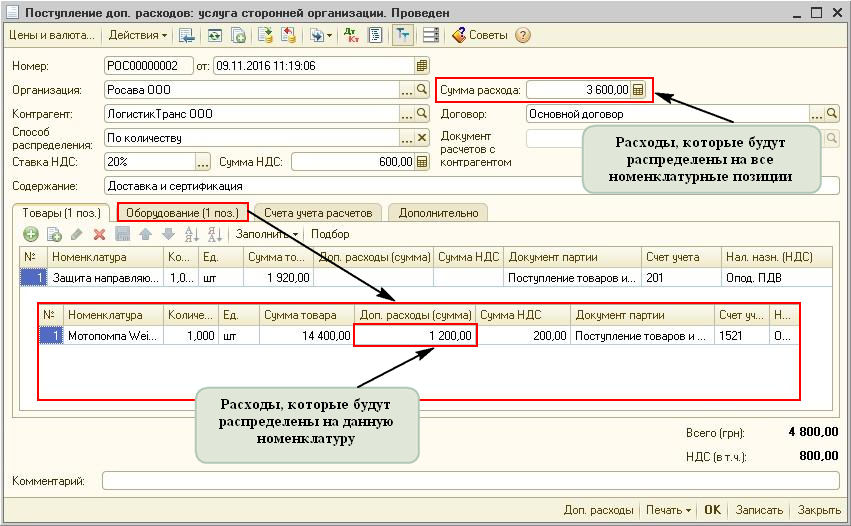

Если сумма дополнительных расходов определяется общей суммой и затем распределяется по всем позициям номенклатуры, в шапке документа нужно заполнить реквизит «Сумма расхода» указав общую сумму расходов, а в графе «Способ распределения» нужно выбрать способ распределения суммы расходов (Рис. 3).

При этом возможны следующие способы распределения:

- пропорционально суммам («По сумме»);

- пропорционально количеству («По количеству»).

В шапке документа также указывается «Ставка НДС», «Документ расчетов с контрагентом» (если взаиморасчеты ведутся «По расчетным документам»).

При необходимости отражения в печатной форме документа наименования предоставленной услуги заполняется реквизит «Содержание».

Рисунок 3 – заполнение шапки документа «Поступление доп. расходов»

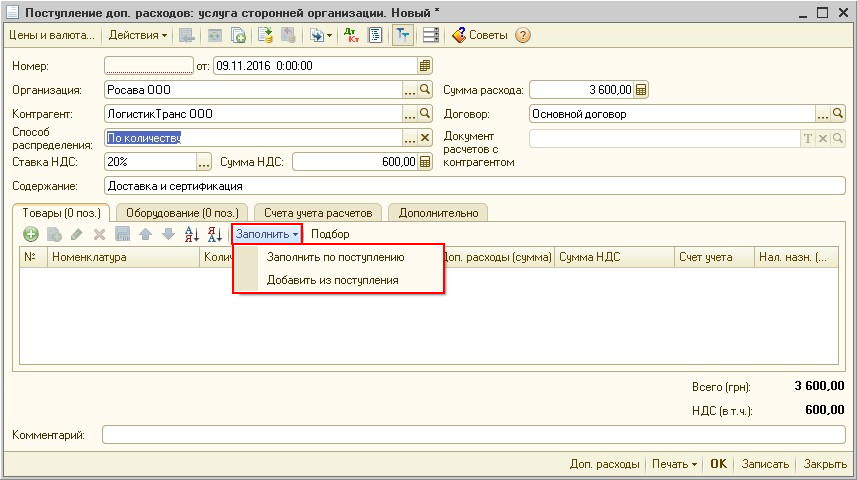

Табличные части документа «Поступление доп. расходов» могут быть заполнены одним из следующих способов:

- вручную, при этом на закладке «Товары» и/или «Оборудование» указываются номенклатурные позиции из справочника «Номенклатура», на которые необходимо отнести дополнительные расходы, их количество, стоимость;

- автоматически при создании документа на основании приходной накладной по кнопке «Ввод на основании»;

- по кнопке «Заполнить» табличных частей «Товары» и «Оборудование» (Рис. 4).

Рисунок 4 – заполнения документа «Поступление доп. расходов» по кнопке «Заполнить»

При выборе варианта заполнения «Заполнить» — «Заполнить по поступлению», выбирается документ «Поступление товаров и услуг» номенклатурные позиции которого, переносятся в документ «Поступление доп. расходов».

Вариант заполнения «Заполнить» — «Добавить из поступления», позволяет к предыдущим позициям добавить номенклатурные позиции по другим приходным накладным.

При любом из вариантов заполнения документа, в случае ведения партионного учета (соответствующая настройка параметров учета) в табличной части закладок «Товары» и «Оборудование» указывается ссылка на документ партии. В этом случае, документ «Поступление доп. расходов» при проведении увеличивает стоимостные показатели партий, но количественные показатели не меняет.

Если есть необходимость указать сумму дополнительных расходов по каждому объекту, в табличной части документа заполняется графа «Доп. расходы (сумма)».

Важно!

Возможно сочетание двух вариантов распределения дополнительных расходов в одном документе — распределение общей суммы (сумма расходов указывается в шапке документа) и по конкретной позиции (сумма расходов указывается в табличной части). При указании сумм расходов и в шапке документа и в табличной части по конкретной позиции, производится суммирование дополнительных расходов.Это удобно использовать в случае, когда часть расходов нужно распределить на весь список поступивших товаров (например, доставка), а часть – отнести только на некоторые товары (оборудование) из этого списка (например, сертификация отдельных позиций).

Рисунок 5 – заполнение закладок «Товары» и «Оборудование» документа «Поступление доп. расходов»

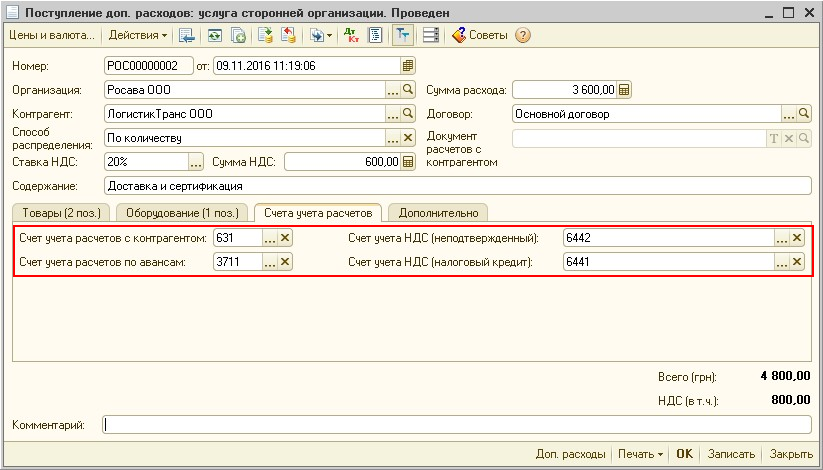

Счета учета расчетов с контрагентами и параметры учета НДС автоматически проставляются на закладке «Счета учета расчетов» при выборе договора с контрагентом, если заполнен регистр сведений «Счета учета взаиморасчетов с контрагентом» (Рис. 6).

При необходимости счета могут быть отредактированы в документе вручную.

Рисунок 6 – закладка «Счета учета расчетов» документа «Поступление доп. расходов»

Более подробно о настройках договора описано в статье «Настройка параметров договора с контрагентом для отражения различных видов взаиморасчетов».

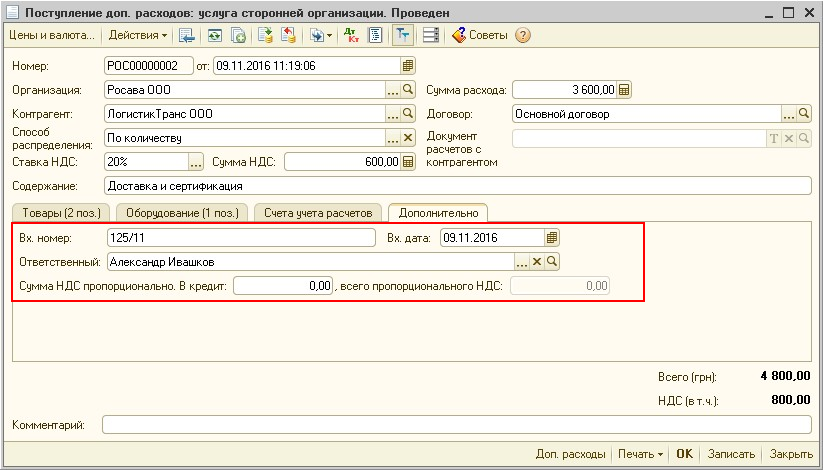

На закладке «Дополнительно» вносятся реквизиты документа от поставщика, по которому поступили доп. расходы и некоторые вспомогательные реквизиты (Рис. 7):

- в поле «Вх. номер» можно внести номер документа поступления;

- в поле «Вх. дата» можно указать дату документа поступления;

- в реквизите «Сумма НДС пропорционально» отражаются суммы НДС:

- «в кредит» – сумма входящего НДС, пропорционально доле использования запасов в облагаемых операциях;

- «всего пропорционально НДС» – сумма НДС конкретной хозяйственной операции.

Сумма НДС распределяется согласно коэффициенту, рассчитанному в документе «Установка коэффициента пропорционального отнесения НДС на кредит».

Рисунок 7 – закладка «Дополнительно» документа «Поступление доп. расходов»

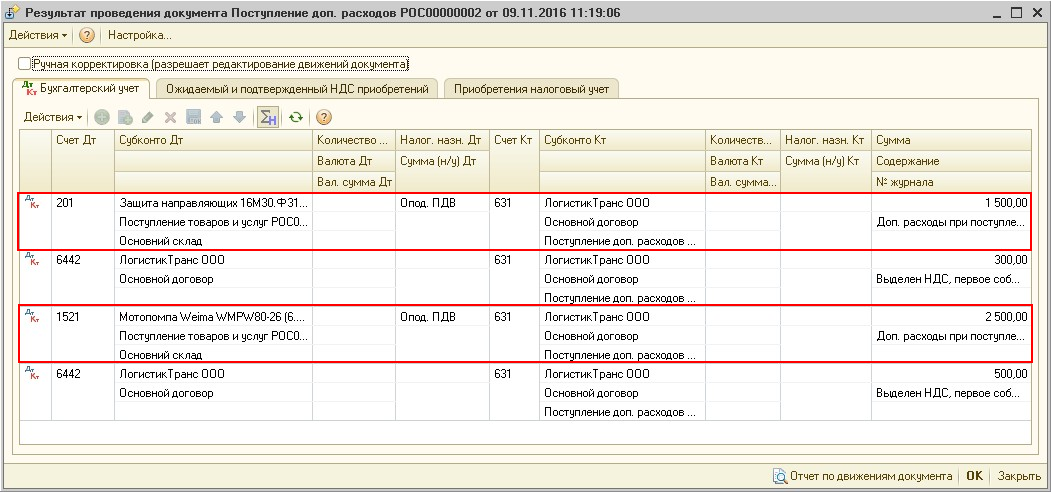

При проведении документа стоимость каждой номенклатурной позиции будет увеличена на сумму дополнительных расходов по доставке.

Помимо этого стоимость приобретенного оборудования будет увеличена на сумму расходов по сертификации (Рис. 8).

Рисунок 8 – результат проведения документа «Поступление доп. расходов»

Проверить правильность отражения поступивших доп. расходов можно при помощи стандартного отчета «Карточка счета», сформированного за соответствующий период времени (Рис. 9).

Рисунок 9 – отчет «Карточка счета»