Оценка запасов на дату баланса

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины», редакция 1.2.

Методика, описанная в статье, актуальна для конфигурации «Управление торговым предприятием для Украины», редакция 1.2.

Общий порядок выполнения оценки запасов на дату баланса

Порядок переоценки запасов в бухгалтерском учете регламентируется положениями П©БУ 9.

Согласно п.24 П©БУ 9 запасы отражаются в бухгалтерском учете по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации.

Формирование первоначальной стоимости запасов

Первоначальная стоимость запасов определяется в соответствии с п.8-13 П©БУ 9.

Пример 1

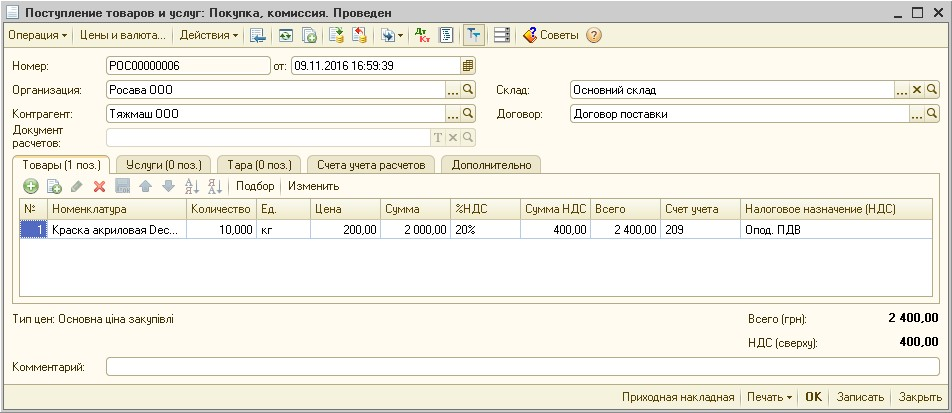

Предприятием «Росава ООО» приобретены ТМЦ по цене 200,00 грн. за единицу, на общую сумму 2000,00 грн., НДС 20% — 400,00 грн.

Приобретенные запасы зачисляются на баланс предприятия по первоначальной стоимости.

Поступление ТМЦ на предприятие оформляется документом «Поступление товаров и услуг» с видом операции «Покупка, комиссия» (Рис. 1).

Рисунок 1 – документ «Поступление товаров и услуг» с видом операции «Покупка, комиссия»

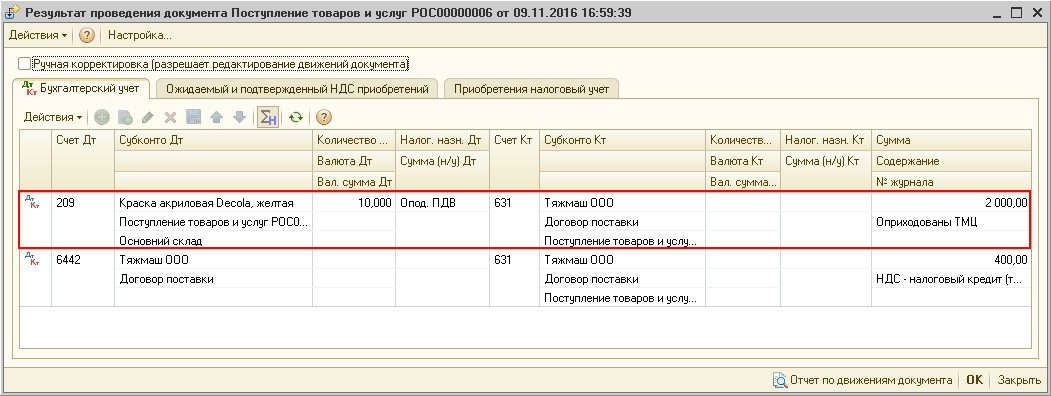

При проведении документа активы будут зачислены на баланс предприятия по первоначальной стоимости (Рис. 2).

Рисунок 2 – результат проведения документа «Поступление товаров и услуг»

Подробнее с порядком отражения операций приобретения ТМЦ можно ознакомиться в разделе «Поступление сырья и материалов» Справочника хозяйственных операций.

Указание параметров оценки запасов для отражения уценки/дооценки запасов

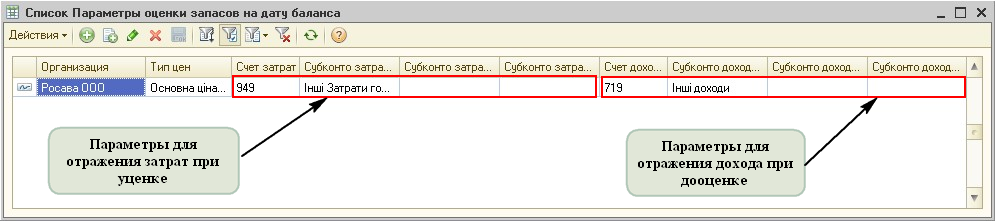

Параметры оценки запасов для организации по конкретному типу цен задаются в регистре сведений «Параметры оценки запасов на дату баланса» (Рис. 3).

Обратить внимание!В регистре указывается «Тип цен», по которому будет задаваться чистая стоимость реализации номенклатуры, счет и аналитика затрат/доходов, по которым будет отражаться уценка/дооценка.

В регистре хранится информация о параметрах, необходимых для формирования проводок по переоценке запасов в бухгалтерском учете. Так как чистая стоимость реализации может отличаться для разных организаций, хранение параметров организовано по каждой организации отдельно.

Рисунок 3 — установка параметров оценки запасов в регистре сведений «Параметры оценки запасов на дату баланса»

Указание чистой стоимости реализации запасов

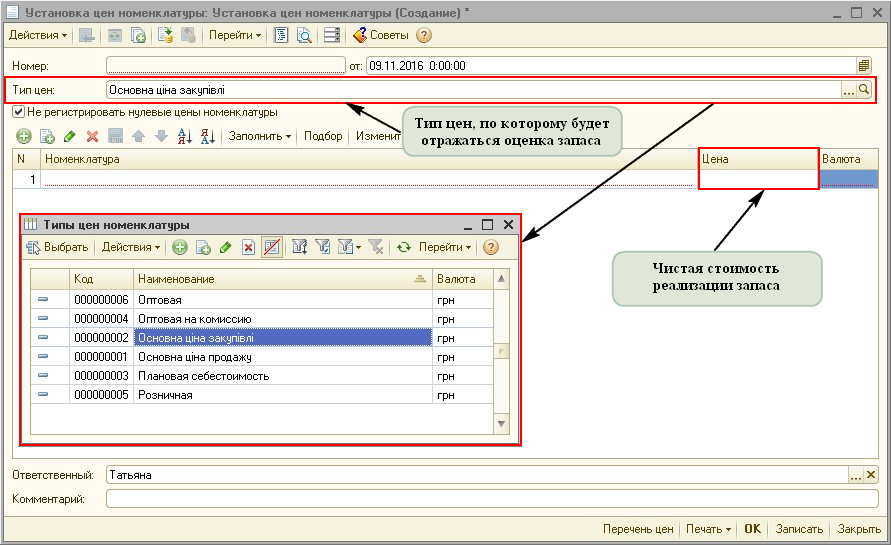

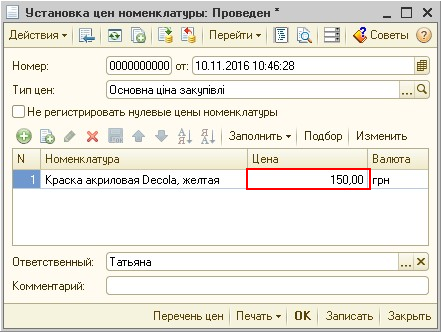

Чистая стоимость реализации запасов устанавливается документом «Установка цен номенклатуры» (Рис. 4).

В документе указывается тип цен номенклатуры, по которому будет выполняться оценка запаса, и запись по которому задана в регистре сведений «Параметры оценки запасов на дату баланса».

Рисунок 4 – назначение чистой стоимости реализации документом «Установка цен номенклатуры»

Отражение в учете операции оценки запасов на дату баланса

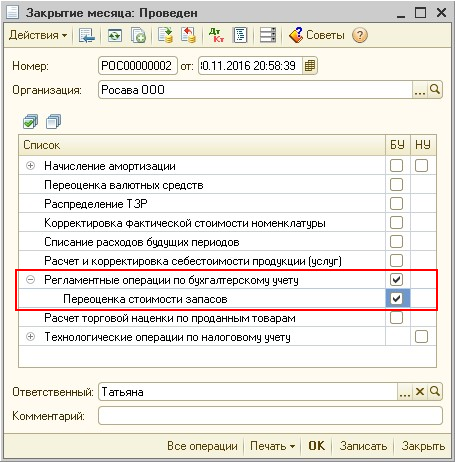

Регламентная операция «Оценка запасов на дату баланса» выполняется при проведении документа «Закрытие месяца» с установленным флагом «Переоценка стоимости запасов» (Рис. 5).

Рисунок 5 – документ «Закрытие месяца»

При проведении документа формируются проводки:

| по уценке запасов: | |

| Дт – счет затрат | Кт – счет учета запасов |

| Дт – УЗ1 | |

| по дооценке запасов: | |

| Дт — счет учета запаса | Кт – счет дохода |

| Кт — УЗ1 |

1 УЗ — «Уценка запасов» – забалансовый счет, на котором отражаются суммы недостач и потерь от порчи ценностей до принятия решения о конкретных виновниках. После установления лиц, которые должны возместить потери, подлежащая возмещению сумма зачисляется в состав дебиторской задолженности (или других активов) и дохода отчетного периода.

Уценка запасов

Запасы отражаются по чистой стоимости реализации, если на дату баланса цена запасов снизилась или они испорчены или иным образом утратили первоначально ожидаемую экономическую выгоду (п.25 П©БУ 9).

Чистая стоимость реализации определяется по каждой единице запасов вычитанием из ожидаемой цены продажи ожидаемых расходов на завершение производства и сбыт (п.26 П©БУ 9).

Пример 2

Стоимость приобретенного (по примеру 1) запаса уменьшилась на 50 грн., и составила 150,00 грн. за единицу.

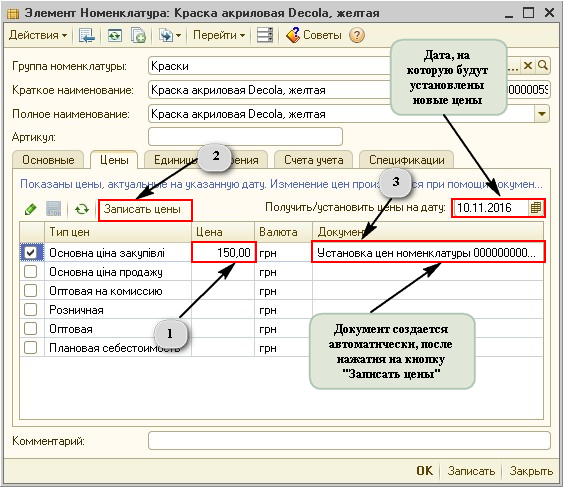

Установка чистой стоимости реализации при уменьшении стоимости запаса оформляется документом «Установка цен номенклатуры». Задать тип цен для позиции номенклатуры можно непосредственно из карточки номенклатуры (Рис. 6-7).

Рисунок 6 – установка чистой цены реализации непосредственно из карточки номенклатуры

Рисунок 7 – заполненный документ «Установка цен номенклатуры»

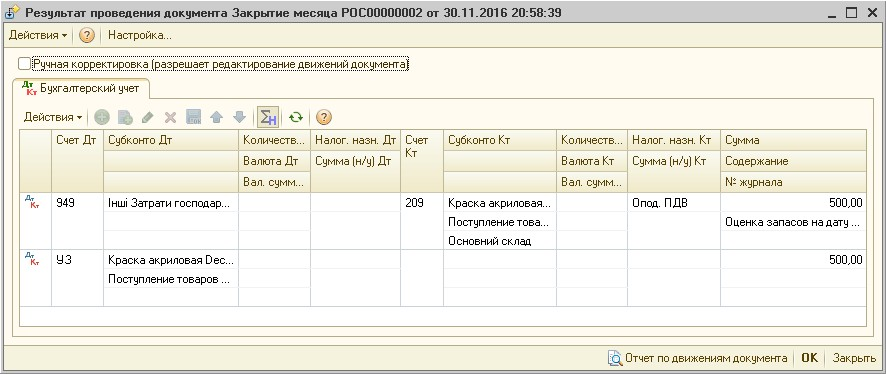

При проведении документа «Закрытие месяца» сумма, на которую первоначальная стоимость запасов превышает чистую стоимость их реализации, и стоимость полностью утраченных (испорченных) запасов списывается на расходы отчетного периода.

Суммы недостач и потерь от порчи ценностей до принятия решения о конкретных виновниках отражаются на забалансовых счетах (п.27 П©БУ 9) (Рис. 8).

Рисунок 8 – результат проведения документа «Закрытие месяца»

Подробнее с методикой проведения регламентных операций закрытия месяца можно ознакомиться в статье «Порядок оформления завершающих операций по закрытию месяца».

Дооценка запасов

Если чистая стоимость реализации запасов, ранее уцененных и которые являются активами на дату баланса, в дальнейшем увеличивается, то на сумму увеличения чистой стоимости реализации, но не больше суммы предыдущего уменьшения, признается другой операционный доход с увеличением стоимости этих запасов (п. 28 П©БУ 9).

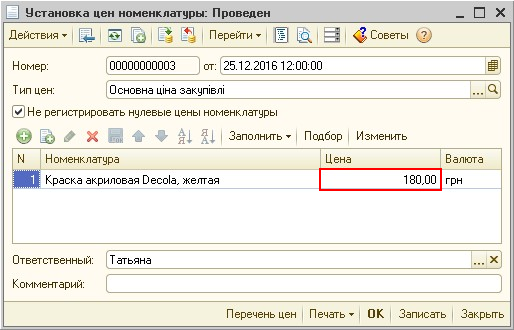

Пример 3

Стоимость ранее уцененного (в примере 2) запаса увеличилась на 30,00 грн. и составила 180,00 грн. за единицу.

Назначение чистой стоимости реализации отражается либо непосредственно в карточке номенклатуры на определенную дату (Рис. 6) либо документом «Установка цен номенклатуры» (Рис. 9).

Рисунок 9 – установка чистой стоимости реализации запаса документом «Установка цен номенклатуры», после предыдущей уценки

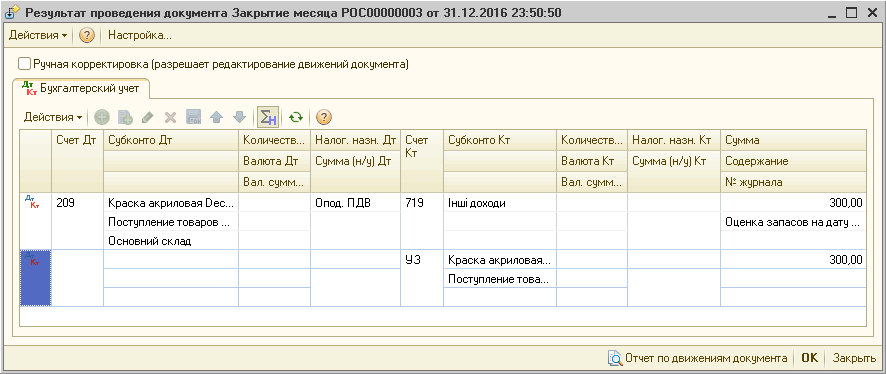

После установки чистой стоимости реализации (Рис. 9) и предварительного заполнения параметров оценки запасов (Рис. 3), выполняется регламентная оценка запасов документом «Закрытие месяца» с установленным флагом «Переоценка стоимости запасов».

При проведении документа формируется проводка по дооценке запасов (Рис. 10).

Рисунок 10 – результат проведения документа «Закрытие месяца»

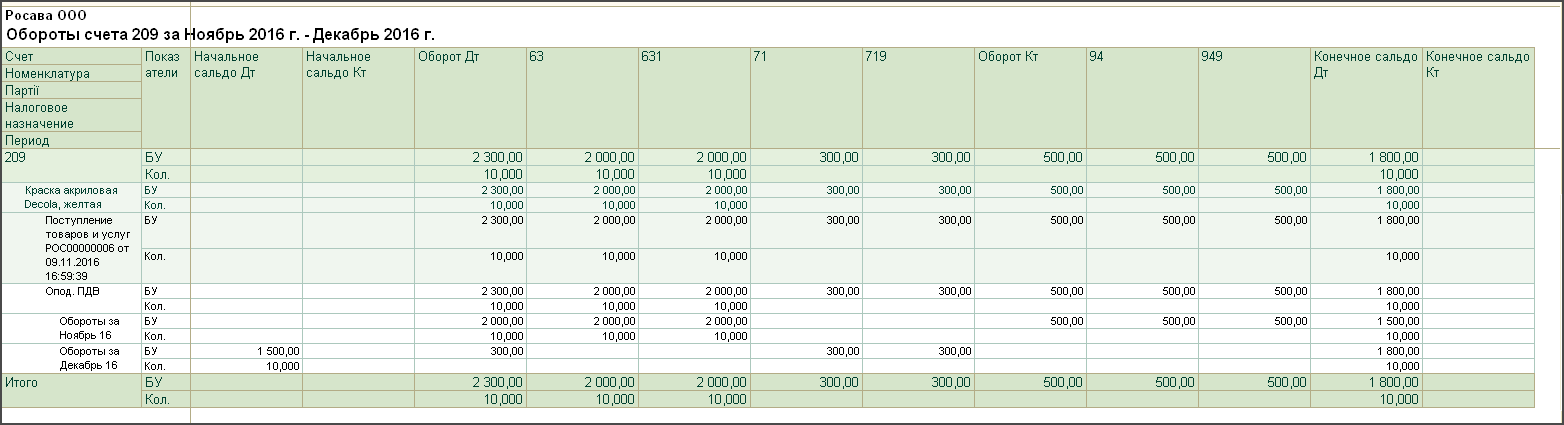

Анализ данных

Проверить правильность проведения операций дооценки/уценки запасов можно при помощи отчета «Обороты счета», сформированного за соответствующий период времени (Рис. 11).

Рисунок 11 – отчет «Обороты счета»