Оформление операции списания недостач и потерь от порчи запасов

Приведенные в статье рекомендации моделировались в конфигурации «Бухгалтерия для Украины», редакция 1.2. Методика также актуальна для конфигурации «Управление торговым предприятием для Украины», редакция 1.2.

Недостачи и порча запасов могут быть обнаружены как в результате очередной инвентаризации, так и при приеме товарно-материальных ценностей от поставщиков на складе предприятия.

В соответствии с п. 2.2 Методрекомендаций № 2 недостачи и потери запасов в пределах норм естественной убыли, выявленные при их оприходовании и произошедшие при транспортировке таких запасов, включаются в первоначальную стоимость приобретенных запасов.

При этом согласно п. 2.3 Методрекомендаций № 2 сверхнормативные недостачи и потери первоначальную стоимость запасов не увеличивают.

При списании сверхнормативных недостач и потерь, согласно п.198.5 ст.198 НКУ, плательщик налога обязан начислить налоговые обязательства, составить и зарегистрировать в Едином реестре налоговых накладных сводную налоговую накладную по таким товарам.

В зависимости от вида оборотного актива, к которому относились недостающие материальные ценности, суммы выявленных недостач и потерь от порчи ценностей в бухучете отражаются следующим образом:

- недостачи, а также потери от порчи ценностей, обнаруженные в процессе заготовки, переработки, хранения и реализации, включаются в состав прочих расходов операционной деятельности (п.20 П©БУ 16) и отражаются по дебету субсчета 947 «Недостачи и потери от порчи ценностей»;

- недостачи незавершенного производства, недостачи и потери от порчи материальных ценностей в цехах включаются в состав общепроизводственных расходов (п.15.9 П©БУ 16) и отражаются по дебету счета 91 «Общепроизводственные расходы»;

- недостачи, обнаруженные в результате инвентаризации вследствие чрезвычайных событий включаются в состав прочих расходов операционной деятельности и отражаются по дебету счета 99 «Чрезвычайные расходы».

Данные операции в учете отражаются в том отчетном периоде, в котором такая недостача (порча) была выявлена.

Пример

Предприятием приобретены материалы в количестве 100 шт. на общую сумму 2400,00 грн. в том числе НДС – 400,00 грн. для использования в хозяйственной деятельности.

В результате инвентаризации выявлена недостача этих материалов в количестве 40 шт.

Принято решение списать стоимость недостающих запасов на расходы отчетного периода.

Приобретение ТМЦ

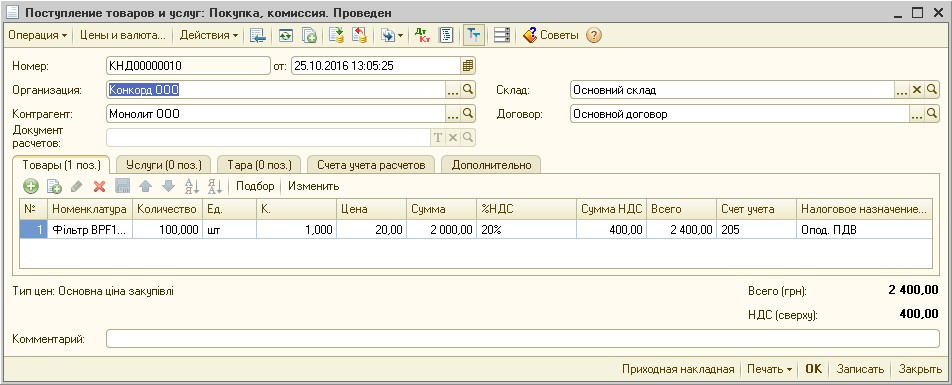

Поступление запасов на предприятие оформляется документом «Поступление товаров и услуг» с видом операции «Покупка, комиссия» (Рис. 1).

Рисунок 1 – документ «Поступление товаров и услуг» с видом операции «Покупка, комиссия»

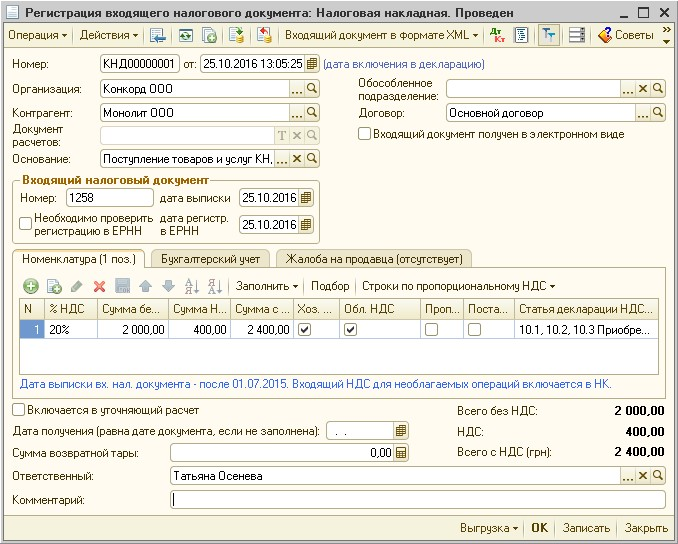

Регистрация факта получения налоговой накладкой от поставщика выполняется документом «Регистрация входящего налогового документа» с видом операции «Налоговая накладная» (Рис. 2).

Рисунок 2 – документ «Регистрация входящего налогового документа» с видом операции «Налоговая накладная»

Подробнее с методикой отражения поступления ТМЦ на предприятие можно ознакомиться в подразделе

«Поступление сырья и материалов» Справочника хозяйственных операций.

Изменение налогового назначения

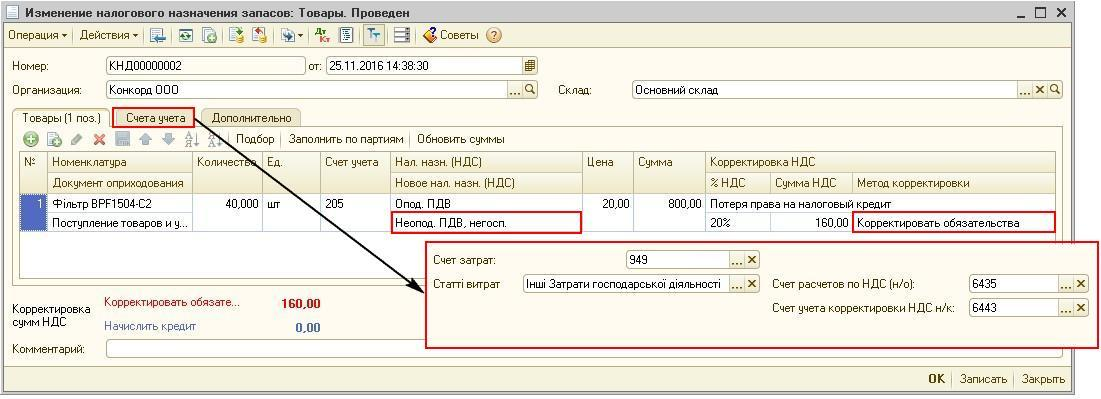

Поскольку товары предназначались для использования в облагаемой НДС хозяйственной деятельности, то перед списанием товаров необходимо оформить операцию изменения налогового назначения ТМЦ при помощи документа «Изменение налогового назначения запасов» (Рис. 3).

В табличной части «Товары», указывается «Новое налоговое назначение (НДС)», в колонке «Метод корректировки налогового кредита» — выбирается значение «Корректировать обязательства».

На закладке «Счет учета» указывается счет затрат и аналитика по счету и по умолчанию отражается счет налоговых обязательств — 6435 «Условная продажа».

Более подробно с порядком заполнения документа можно ознакомиться в статье «Особенности заполнения документа «Изменение налогового назначения запасов»».

Рисунок 3 – документ «Изменение налогового назначения запасов»

Обратить внимание!

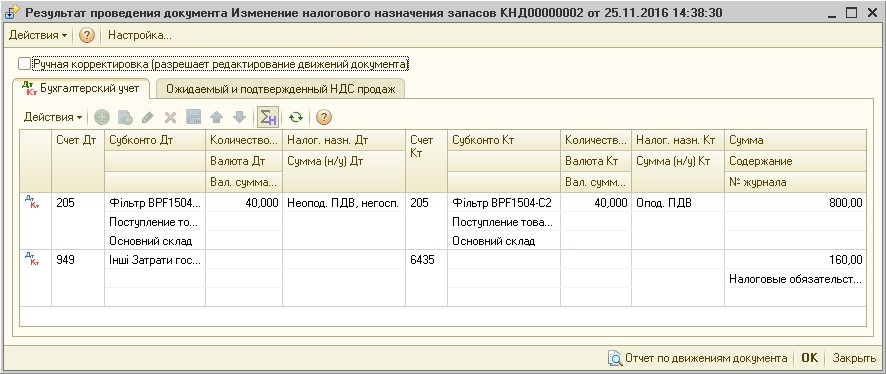

В поле «Сумма НДС» указывается сумма налогового обязательства, рассчитанная исходя из первоначальной стоимости запасов.

Рисунок 4 – результат проведения документа «Изменение налогового назначения запасов»

Списание товаров

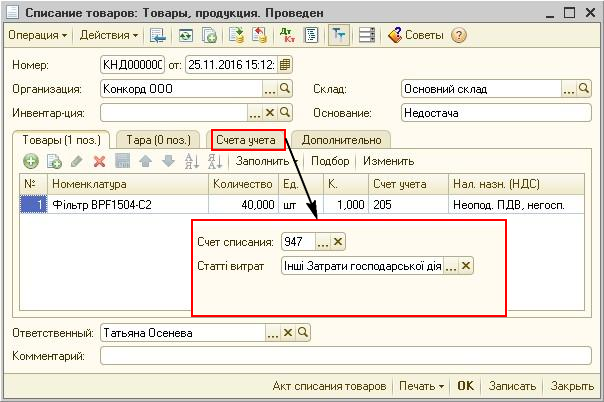

Списание товаров оформляется документом «Списание товаров» с видом операции «Товары, продукция» (Рис. 5).

- на закладке «Товары» указываются товары, счета учета и налоговое назначение ТМЦ, в соответствии с учетными остатками;

- на закладке «Учет затрат» указываются счет списания (по примеру, счет 947) и его аналитика.

Рисунок 5 – документ «Списание товаров»

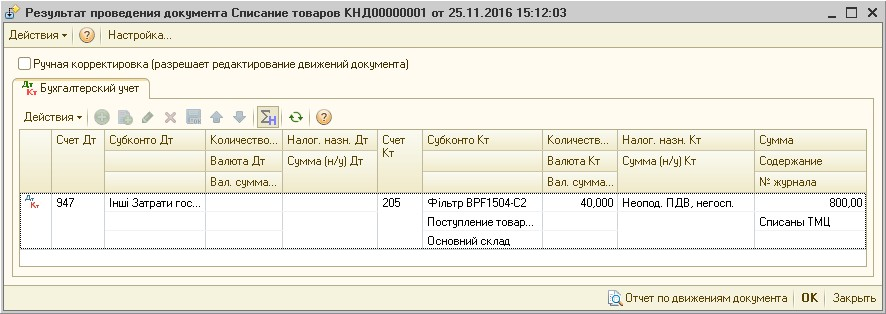

После проведения документа сформируются проводки по списанию материалов на затраты (Рис. 6).

Рисунок 6 – результат проведения документа «Списание товаров»

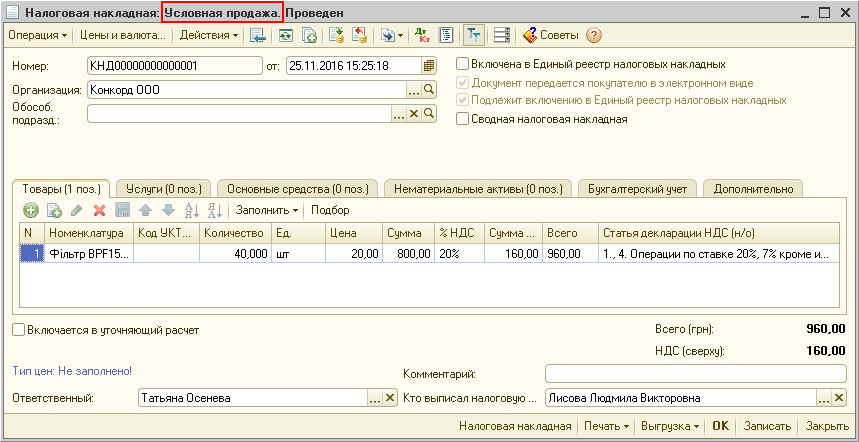

Налоговая накладная

Для отражения налогового обязательства следует оформить документ «Налоговая накладная» с видом операции «Условная продажа».

Этот документ сформируется автоматически с правильно заполненным видом операции и заполненными данными, если воспользоваться режимом «Ввод на основании» из документа «Изменение налогового назначения запасов» (Рис. 7).

Рисунок 7 – документ «Налоговая накладная» с видом операции «Условная продажа»

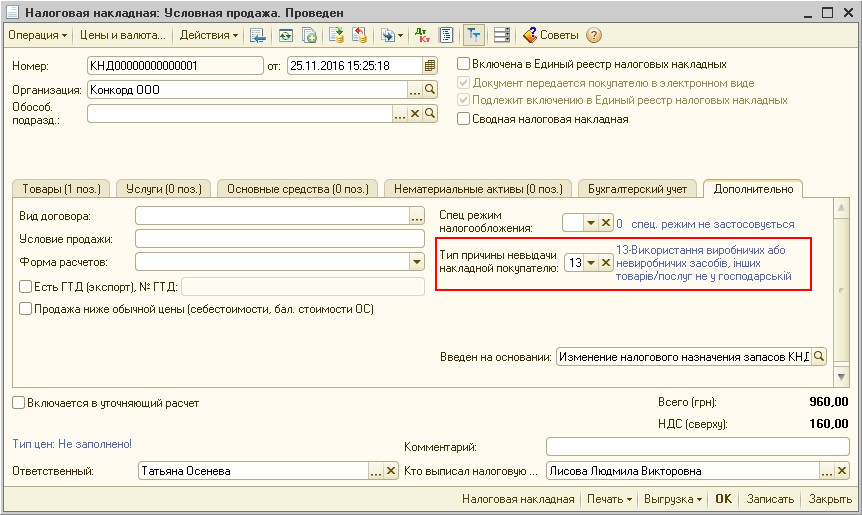

В документе «Налоговая накладная» на закладке «Дополнительно» по умолчанию тип причины невыдачи будет равен 13 (как наиболее распространенный) (Рис. 8).

Это правильно, поскольку отражается операция использования в нехозяйственной деятельности товаров, изначально купленных для хозяйственной деятельности. При необходимости «Тип причины невыдачи накладной покупателю» может быть изменен вручную.

Рисунок 8 – документ «Налоговая накладная» на закладке «Дополнительно»

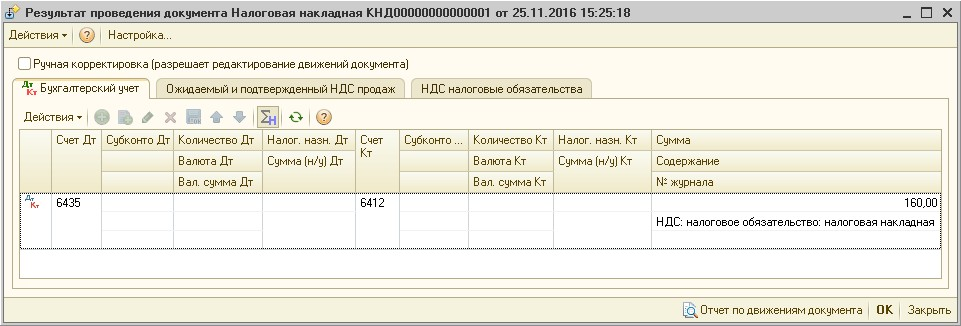

После проведения документа сформируется второй этап проводки по начислению налоговых обязательств (Рис. 9).

Рисунок 9 – результат проведения документа «Налоговая накладная»

Более подробно с порядком заполнения налоговой накладной можно ознакомиться в статье «Порядок отражения операции условной продажи».

Важно!

Если МПЗ изначально приобретались для необлагаемой НДС деятельности, то корректировку налогового назначения и отражение налогового обязательство проводить не надо.