Расчеты наличными и платежной картой в розничной торговле

Приведенные в статье примеры воспроизводились в конфигурации «Управление торговым предприятием для Украины», редакция 1.2.

С методикой отражения операций в розничной торговле можно ознакомиться в статье «Порядок отражения операций розничной торговли».

В статье описаны особенности отображения реализации товаров в автоматизированной торговой точке (АТТ) при оплате платежной картой и наличными денежными средствами.

Пример

В розничной торговой точке «Магазин «Рассвет» 15.04.2019 г. реализовано товаров на сумму 101334,75 грн.

Получена оплата за товар:

- Наличными денежными средствами в сумме – 62184,75 грн.

Безналичными денежными средствами в сумме – 39150,00 грн.

Магазин оборудован фискальным аппаратом SILEX 7004.02, в конце дня данные о суммах продаж отражены в Z- отчете.

Реализация товаров в рознице

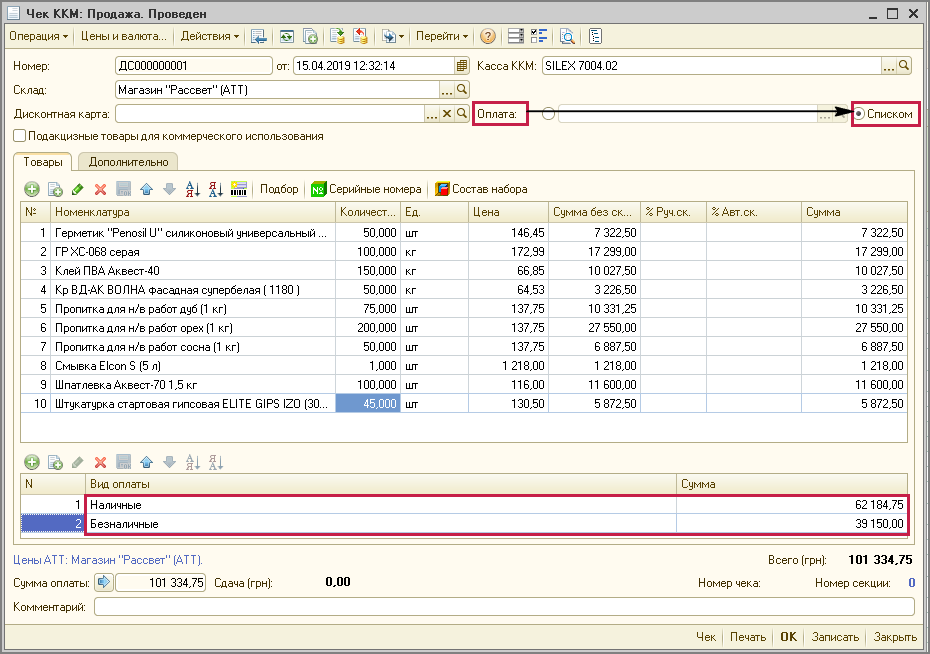

Отражение операций продажи за наличный и безналичный расчет, которые зафиксированы фискальным аппаратом, выполняется с помощью документа «Чек ККМ» с видом операции «Продажа» и установленным флагом «Оплата» — «Списком» (Рис. 1).

Рисунок 1 – документ «Чек ККМ» с видом операции «Продажа»

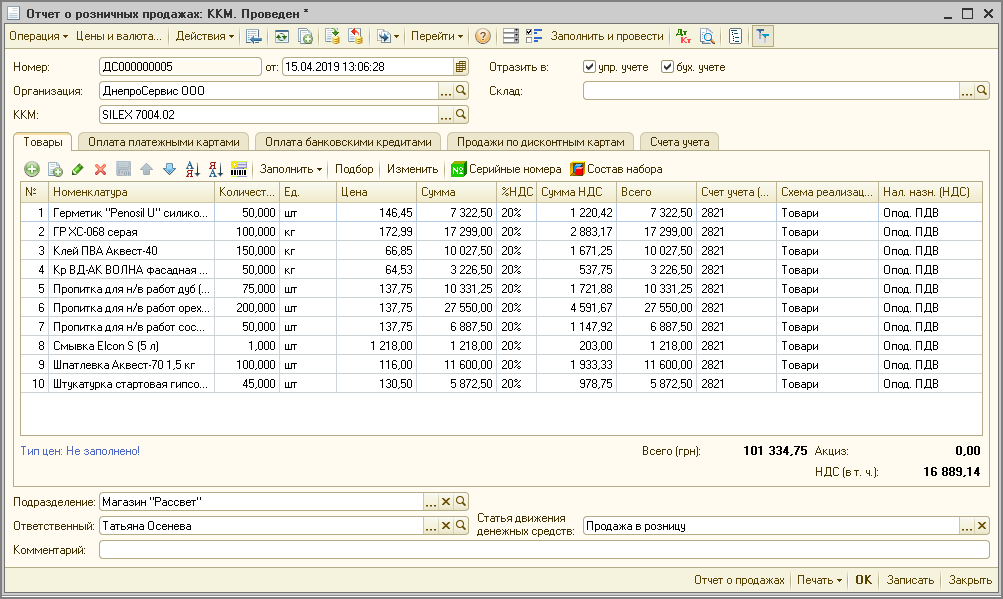

Списание себестоимости реализованного товара, отражение в регламентированном и управленческом учете сумм наличных и безналичных оплат выполняется с помощью документа «Отчет о розничных продажах» (Z – отчет) (Рис. 2).

Обратить внимание!

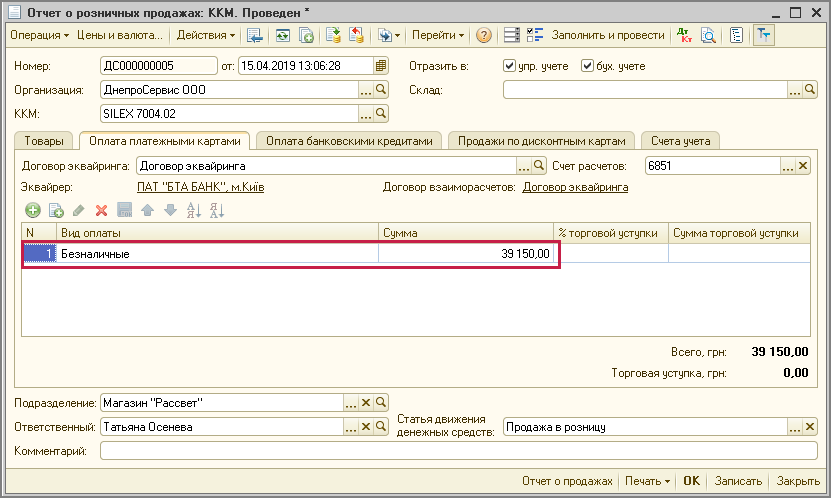

Формирование Z – отчета, т.е. отражение всех продаж, которые оформлены в течении дня через фискальный регистратор, выполняется с помощью обработки «Закрытие кассовой смены».При формировании документа «Отчет о розничных продажах» закладка «Товары» заполнится списком проданных товаров на общую сумму реализации, а на закладке «Оплата платежными картами» отразится именно та часть оплаты, которая поступила по платежным картам (см. Рис. 3).

Рисунок 2 – документ «Отчет о розничных продажах»

Рисунок 3 — документ «Отчет о розничных продажах», закладка «Оплата платежными картами»

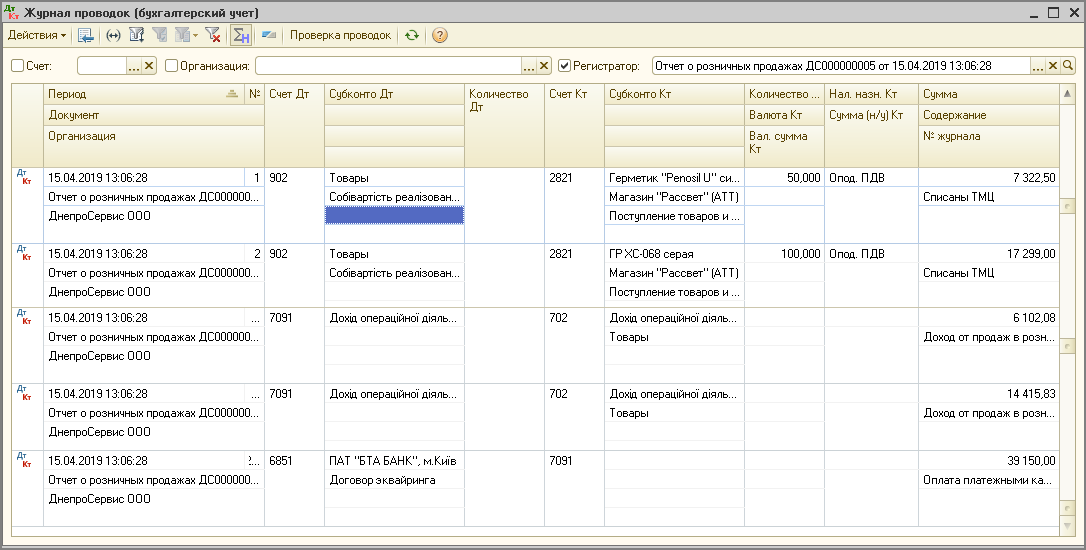

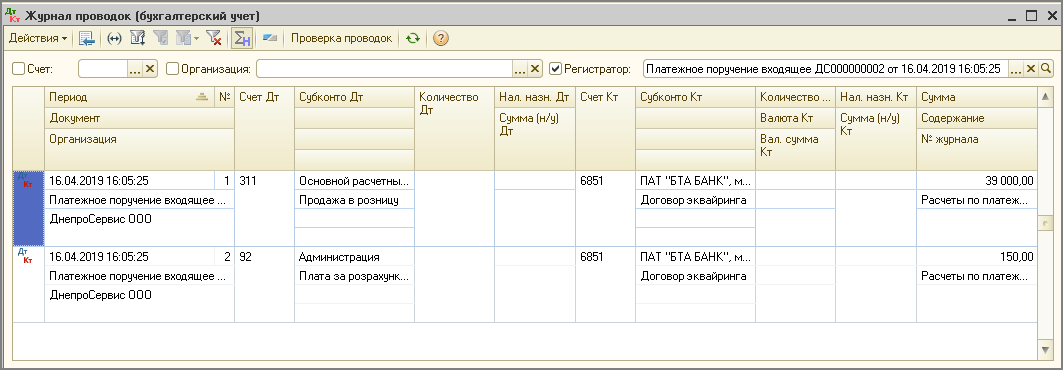

При проведении документа будет выполнено списание себестоимости реализованного товара, отражение сумм дохода от реализации товаров в розницу, и возникновение задолженности банка – эквайера на сумму безналичных продаж товаров в розницу (Рис. 4).

Рисунок 4 — проводки, сформированные документом «Отчет о розничных продажах»

Прием розничной выручки

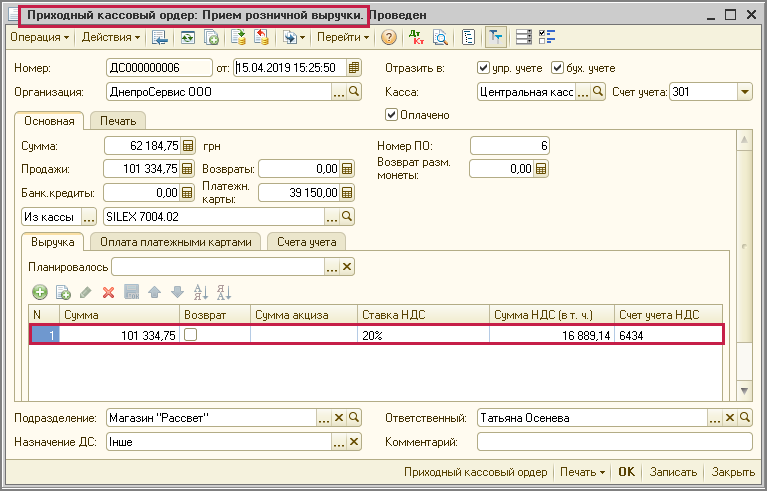

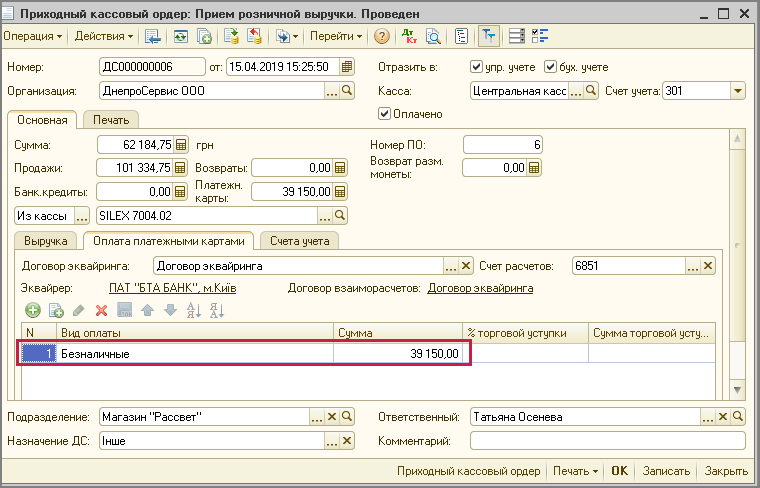

Прием розничной выручки в кассу предприятия отражается документом «Приходный кассовый ордер» с видом операции «Прием розничной выручки».

Документ можно ввести на основании документа «Отчет о розничных продажах» по кнопке «Ввод на основании».

При оформлении документа:

- На закладке «Выручка» отражается общая сумма оплат: наличными денежными средствами и платежными картами (Рис. 5).

- На закладке «Оплата платежными картами» — сумма оплат по безналичному расчету (Рис. 6).

Рисунок 5 – документ «Приходный кассовый ордер», с видом операции «Прием розничной выручки», закладка «Выручка»

Рисунок 6 – документ «Приходный кассовый ордер», с видом операции «Прием розничной выручки», закладка «Оплата платежными картами»

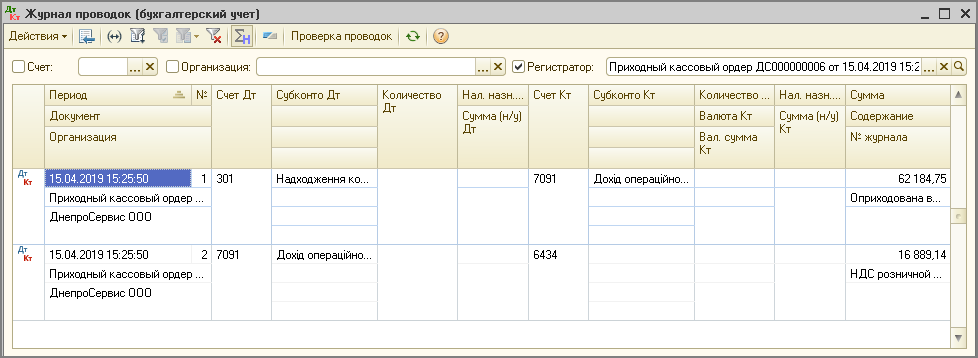

При проведении документа будут сформированы проводки по зачислению наличных денежных средств в кассу предприятия и начислению суммы налоговых обязательств по НДС от общей суммы продаж (Рис. 7).

Рисунок 7 — проводки документа «Приходный кассовый ордер»

Обратить внимание!

При оформлении розничных операций по ценам продаж, последовательность документов может быть иной: сначала поступление денежных средств, а затем реализация товаров.

Обусловлено это использованием транзитного счета 7091 «Доход от розничных продаж», так как в случае, первоначального поступления денег в кассу, информация о товарном составе продаж в документе не выводится.

Предполагается что эта информация либо уже зарегистрирована в «Отчете о розничных продажах», либо этот документ будет внесен в информационную базу позже (например, если учет в АТТ ведется в отдельной информационной базе).

Это значит, что при проведении кассового ордера не может быть однозначно определен счет доходов (ведь реализованы могли быть не только товары, но и продукция и услуги). Поэтому в проводках используется транзитный счет 709.

Поступление безналичной розничной выручки

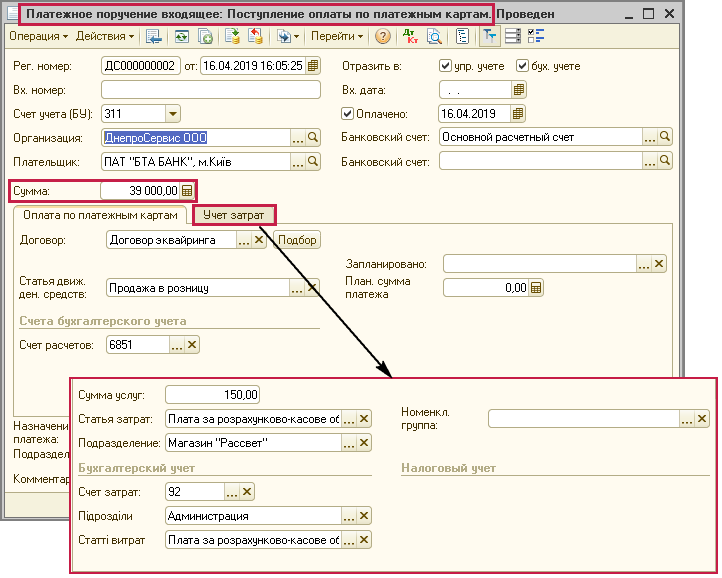

Поступление безналичной розничной выручки отражается документом «Платежное поручение входящее» с видом операции «Поступление оплаты по платежным картам» (Рис. 8).

Обратить внимание!

В связи с тем, что деньги на расчетный счет предприятия могут поступить не в день продаж, а, например, на следующий день, документ «Платежное поручение входящее» следует формировать вручную по факту зачисления денег банком на расчетный счет предприятия.

При оформлении документа:

- в реквизите «Сумма» указывается сумма поступивших на расчетный счет предприятия денежных средств за вычетом суммы комиссии банка;

- на закладке «Оплата по платежным картам» вносится информация о договоре с банком-эквайером, и счетах учета взаиморасчетов;

- на закладке «Учет затрат» отражается информация о сумме удержанного банком комиссионного вознаграждения, счете затрат и его аналитике.

Рисунок 8 – документ «Платежное поручение входящее» с видом операции «Поступление оплаты по платежным картам»

Рисунок 9 – проводки документа «Платежное поручение входящее» с видом операции «Поступление оплаты по платежным картам»

Обратить внимание!

Сумма комиссии указывается в случае, если банк удерживает комиссионное вознаграждение непосредственно из суммы, выручки которая зачисляется на расчетный счет предприятия. Сумма комиссии в документе «Платежное поручение входящее» не указывается если:

- выручка от продаж зачисляется на расчетный счет предприятия в полном объеме, а банк списывает комиссионное вознаграждение по каждой операции с расчетного счета предприятия отдельной суммой;

- банк не выделяет комиссионное вознаграждение по отдельной операции, а удерживает по итогам месяца в рамках расчетно-кассового обслуживания.

В таких случаях следует вводить отдельный документ «Платежное поручение исходящее» с видом операции «Прочее списание безналичных денежных средств».

Формирование налоговых накладных

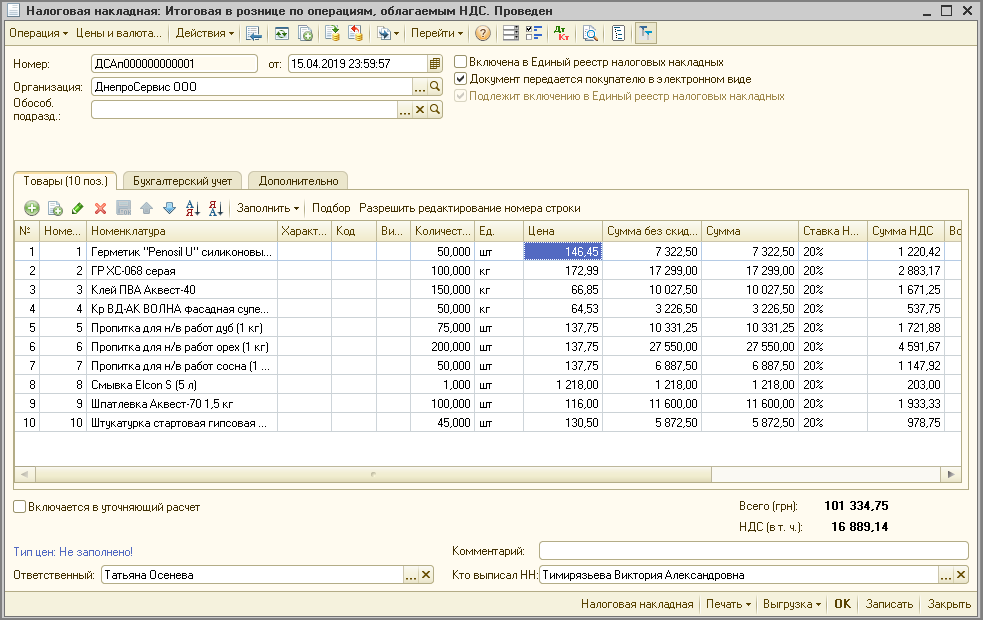

В соответствии с п.14 Порядка 1307 на основании ежедневных итогов продаж за наличный расчет конечному потребителю должна выписываться налоговая накладная.

Итоговые налоговые накладные в рознице оформляются документом «Налоговая накладная» с видом операции «Итоговая в рознице по операциям, облагаемым НДС» («Итоговая в рознице по операциям освобожденным от НДС») (Рис. 10).

Для автоматического формирования итоговых налоговых накладных в рознице предусмотрено две обработки:

- «Формирование налоговых накладных по рознице»;

- «Формирование налоговых накладных по рознице без номенклатурного состава».

Обратить внимание!

В конфигурации налоговые накладные можно сформировать только на основании документа «Приходный кассовый ордер».

Рисунок 10 – документ «Налоговая накладная»

Подробнее с порядком формирования налоговых накладных в рознице можно ознакомиться в статье «Механизм формирования налоговых документов по розничным операциям».

Расчет торговой наценки

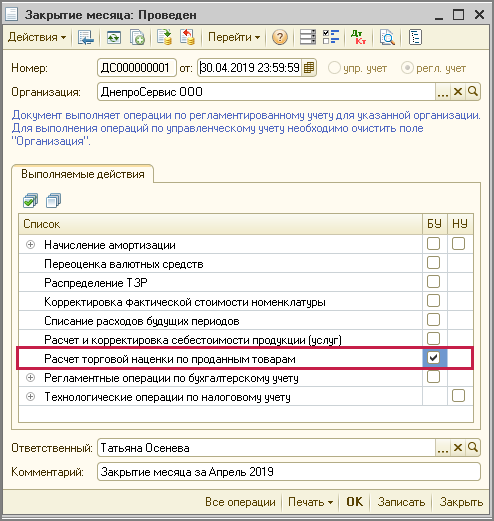

Расчет и сторнирование торговой наценки по проданным товарам производится документом «Закрытие месяца», с установленным флагом «Расчет торговой наценки по проданным товарам» (Рис. 11).

Рисунок 11 — документ «Закрытие месяца», с включенным флагом «Расчет торговой наценки по проданным товарам»

Подробнее с проведением завершающих операций по закрытию месяца можно ознакомиться в статье «Порядок оформления завершающих операций по закрытию месяца».