Учет комиссионных товаров в неавтоматизированной торговой точке

Примеры, приведенные в статье, моделировались в конфигурации «Бухгалтерия для Украины» (редакция 1.2). Данная методика также актуальна для конфигурации «Управление торговым предприятием для Украины» (редакция 1.2).

В данной статье описаны особенности учета комиссионных товаров в неавтоматизированных торговых точках в случае, если собственные товары учитываются в рознице по продажным ценам без учета номенклатуры и количества.

В неавтоматизированных торговых точках, при учете по продажным ценам, пономенклатурный учет собственных товаров не ведется — все товары учитываются одной суммой. Такая методика позволяет предельно упростить учет в торговой точке. В соответствии с требованиями Инструкции 291 учет товаров, принятых на комиссию, должен вестись в разрезе номенклатуры и комитентов.

Таким образом получается, что часть товаров в розничной торговой точке учитываются только по сумме (собственные товары), а часть по номенклатурным позициям (комиссионные товары).

Порядок регистрации операций по поступлению и реализации собственных товаров описан в документации.

Ниже приведена последовательность операций по поступлению и реализации комиссионного товара в розницу через неавтоматизированную торговую точку в случае, если учет товаров в рознице ведется по продажным ценам.

Более подробно с вариантами учета розничной торговли в конфигурации «Бухгалтерия для Украины» можно ознакомиться в статье «Сравнение способов учета товаров в розничной торговле».

Более подробно с вариантами учета розничной торговли в конфигурации «Управление торговым предприятием для Украины» можно ознакомиться в статье «Сравнение способов учета товаров в розничной торговле».

Поступление комиссионных товаров в неавтоматизированную торговую точку

Поступление товаров от комитента

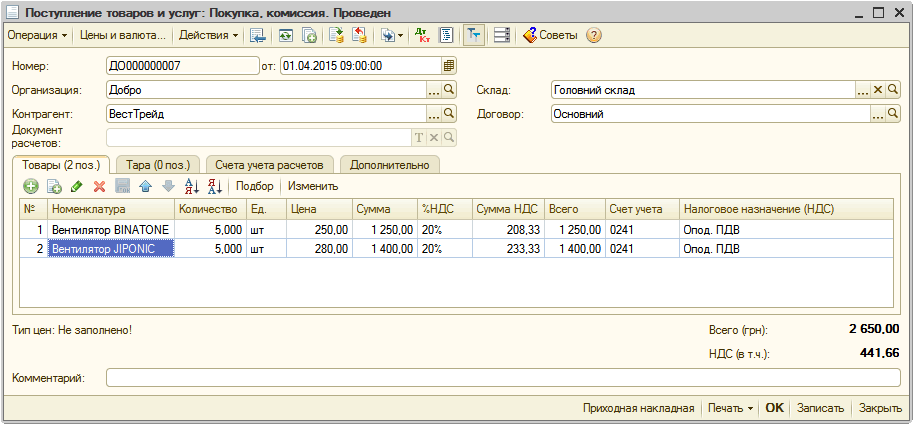

Поступление товаров от комитента в неавтоматизированную торговую точку (НТТ) отражается документом «Поступление товаров и услуг». В документе нужно указать договор, имеющий вид договора «С комитентом», в этом случае документ будет заполняться так же, как и при обычном поступлении на оптовый склад (Рис. 1).

Рисунок 1 – заполненный документ «Поступление товаров и услуг»

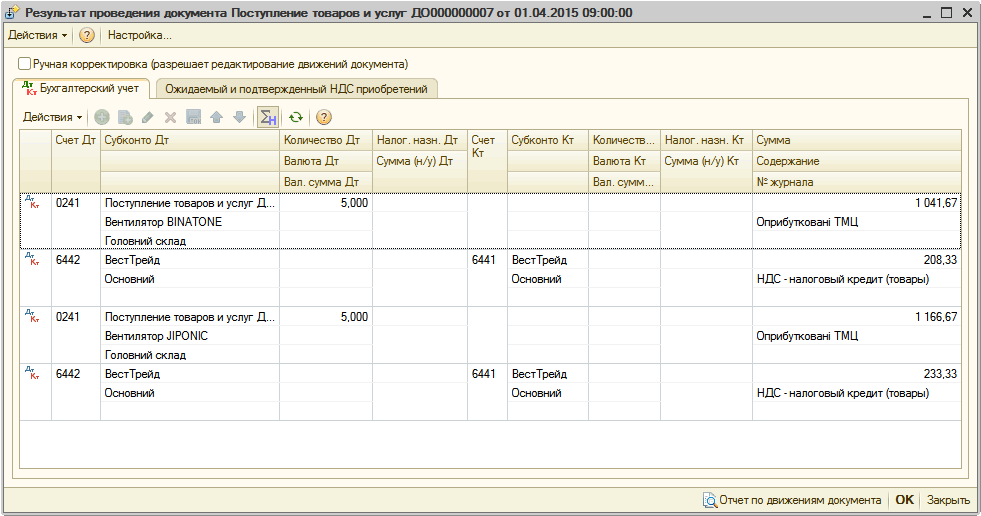

При проведении документа будут сформированы проводки (Рис. 2):

Рисунок 2 – результат проведения документа «Поступление товаров и услуг»

Перемещение с оптового склада

Перемещение товаров в розничную торговую точку оформляется документом «Перемещение товаров», причем собственные и комиссионные товары указываются на разных закладках. Для указания комиссионных товаров предназначена специальная закладка «Товары на комиссии» (Рис. 3).

Рисунок 3 – заполненный документ «Перемещение товаров»

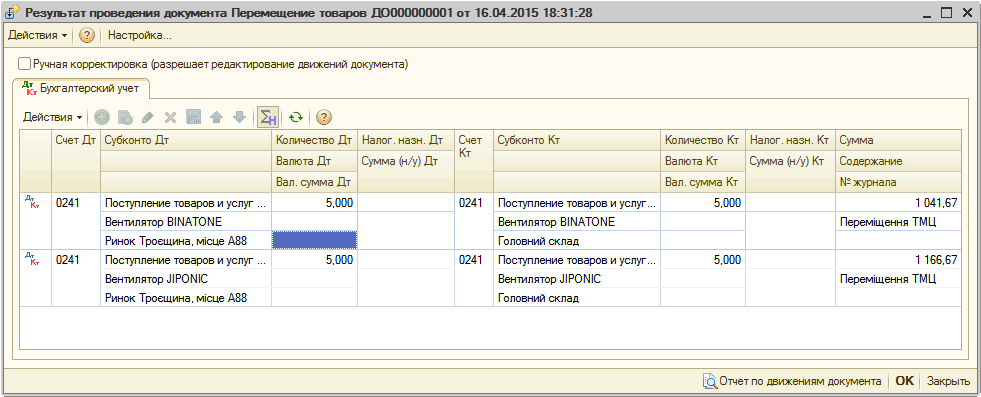

При проведении документа будут сформированы проводки (Рис. 4):

Рисунок 4 – результат проведения документа «Перемещение товаров»

Реализация товаров

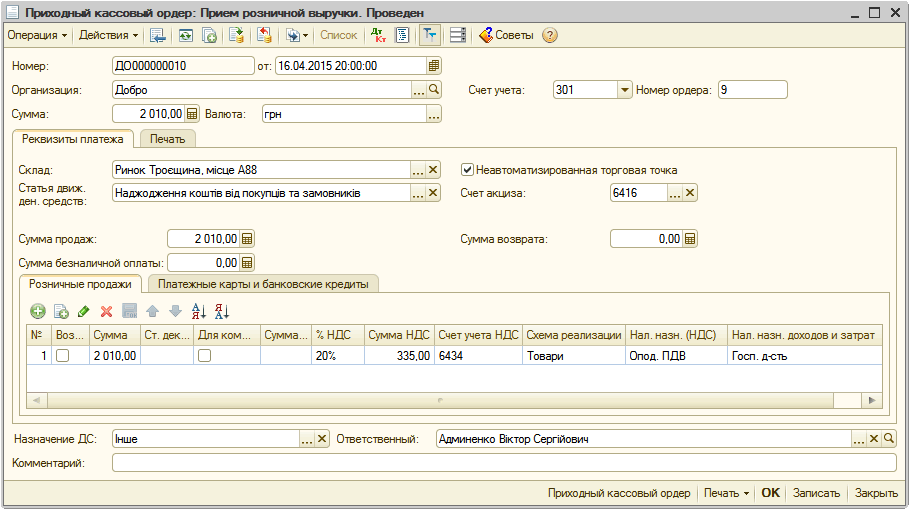

При учете по продажным ценам реализация отражается при поступлении розничной выручки документом «Приходный кассовый ордер» с видом операции «Прием розничной выручки» (Рис. 5).

Рисунок 5 – заполненный документ «Приходный кассовый ордер» с видом операции «Прием розничной выручки»

При этом вся выручка отражается как выручка за собственные товары. Обращаем внимание, что схема реализации, указанная при поступлении выручки, и схема реализации в документе «Отчете о розничных продажах» должны совпадать (Рис. 6).

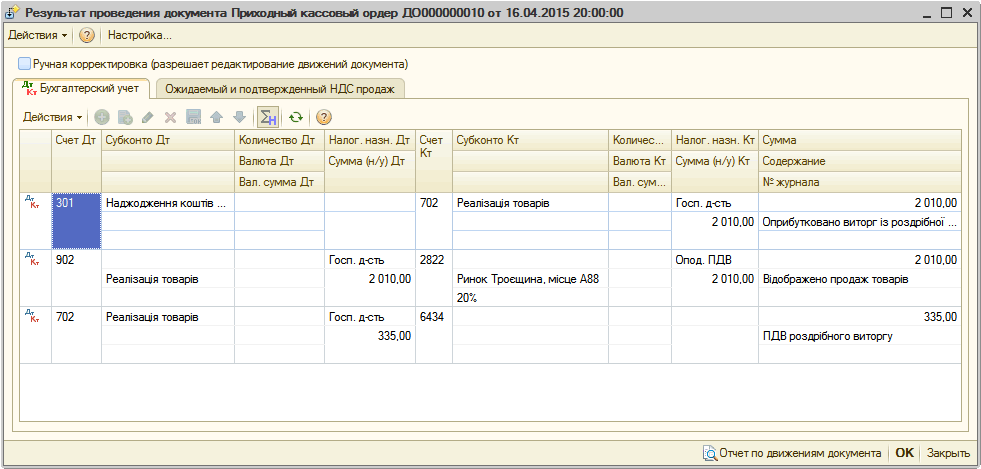

Рисунок 6 – результат проведения документа «Приходный кассовый ордер» с видом операции «Прием розничной выручки»

Инвентаризация товаров

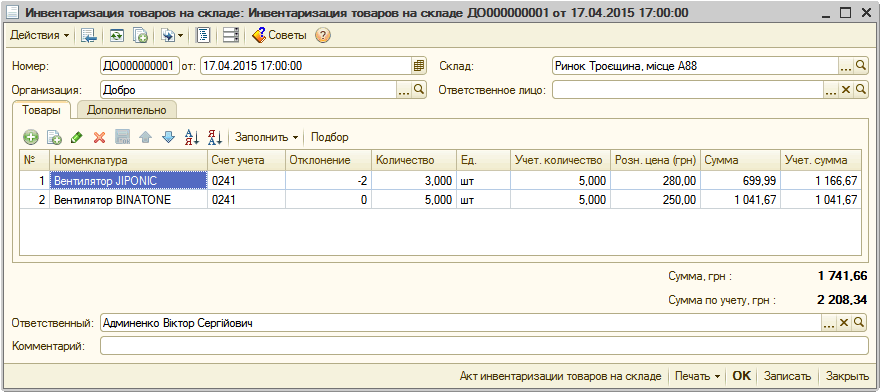

Для определения состава реализованных комиссионных товаров в конце месяца необходимо провести инвентаризацию комиссионных товаров. Для отражения результатов инвентаризации предназначен документ «Инвентаризация товаров на складах». При нажатии на кнопку «Заполнить» документ будет заполнен остатками комиссионных товаров в торговой точке (по данным счета 024 «Товары, принятые на комиссию») (Рис. 7).

Рисунок 7 – заполненный документ «Инвентаризация товаров на складе»

Отражение реализации комиссионных товаров

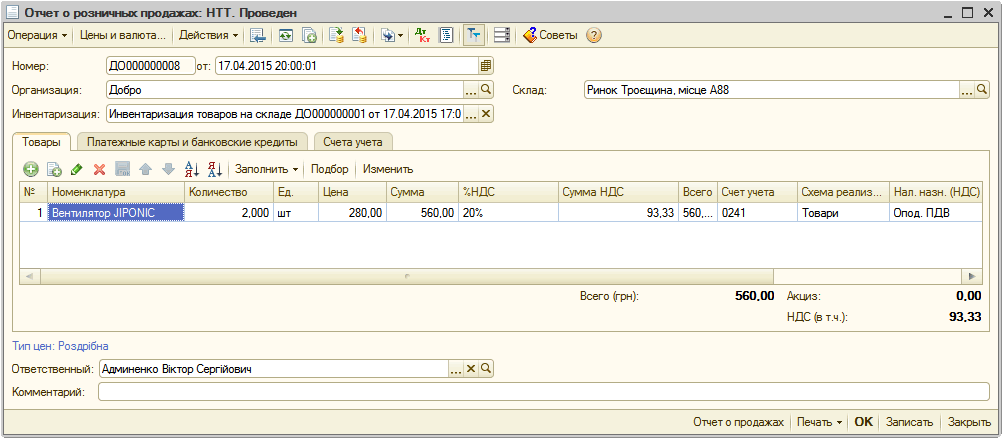

На основании результатов инвентаризации вводится документ «Отчет о розничных продажах» (Рис. 8).

Рисунок 8 – заполненный документ «Отчет о розничных продажах»

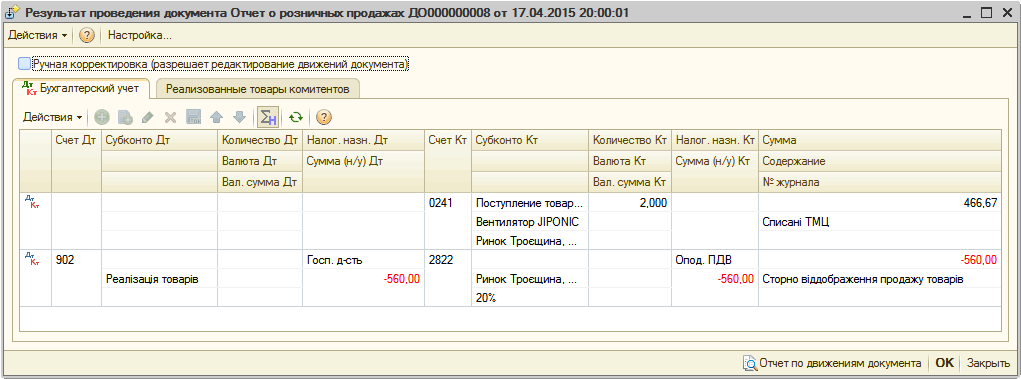

При проведении документа, помимо списания комиссионных товаров, выполняется сторнирование реализации, отраженной документом «Приходный кассовый ордер» при приеме розничной выручки на сумму выручки от реализации комиссионных товаров (Рис. 9).

Рисунок 9 – результат проведения документа «Отчет о розничных продажах»