Порядок отражения операций розничной торговли

Приведенные в статье примеры воспроизводились в конфигурации «Управление торговым предприятием для Украины» (редакция 1.2).

В статье будут рассмотрены вопросы отражения операций розничной торговли в автоматизированных торговых точках (АТТ) и в неавтоматизированных торговых точках (НТТ, СНТТ).

Порядок рассмотрения вопросов:

- Общие принципы

- Нормативно-справочная информация

- Учет товаров в рознице по ценам продажи (АТТ)

- Учет в рознице по ценам приобретения (НТТ)

- Учет суммовой розницы (СНТТ)

- Оформление налоговых накладных в рознице

- Отчетность подсистемы

Общие принципы

Торговля в розницу отличается от других видов торговли тем, что:

- На товары и продукцию, переданные для продажи, заранее устанавливаются цены реализации. Их изменение допустимо, но интерпретируются такие изменения как корректировочные операции.

- Продажа осуществляется конечному потребителю.

- Оплата за проданные товары и продукцию поступает сразу в момент продажи.

- Операция не требует оформления юридических документов продажи (счет на оплату, расходная накладная, налоговая накладная покупателю и т.д.).

Для ведения оперативного учета в подразделениях предприятия, занимающихся розничной торговлей, предназначена подсистема «Розница», которая позволяет оформлять:

- поступление товаров непосредственно в розничные точки предприятия;

- передачу товаров на розничные склады с оптовых складов и обратно.

Подсистема позволяет автоматизировать розничные магазины и точки, в которых:

- в течение периода ведется оперативный количественный учет по остаткам номенклатуры – автоматизированные торговые точки (АТТ);

- в течение периода регистрируются только поступления в розницу, а по окончании некоторого периода регистрируются данные о продажах товаров в разрезе конкретных объектов номенклатуры – неавтоматизированные торговые точки (НТТ);

- не ведется количественный учет номенклатуры, то есть применяется схема учета «суммовой розницы» — неавтоматизированные торговые точки с суммовым учетом (СНТТ).

Принципиальными моментами, определяющими отражение операций розничной торговли в прикладном решении, являются:

- Выбор способа оценки товаров в рознице (учетная политика бухгалтерского учета):

- «по стоимости приобретения» — бухгалтерский учет ведется на счете 289 по учетной стоимости;

- «по стоимости продажи» — бухгалтерский учет в ценах продажи ведется на субсчетах 282 счета, а учет торговой наценки ведется соответственно на субсчетах 285 счета. При этом возможны два варианта:

- аналитический учет в разрезе позиций номенклатуры;

- суммовая розница.

- Оперативность внесения данных о продажах:

- торговая точка автоматизирована, ее средства технического обеспечения или специфика торговой деятельности позволяют ежедневно формировать детальный отчет о проданных товарах и вносить его в информационную базу;

- торговая точка не автоматизирована, ежедневная регистрация проданных товаров в ней не ведется, и в информационную базу вносятся сводные данные за какой-то период.

Варианты учета (АТТ, НТТ, СНТТ) полностью определяется видом склада розничной точки и могут сочетаться в рамках одной организации:

- Вид склада «Розничный» — учет в ценах продаж, по номенклатурно с оперативным отражением ежедневных продаж (АТТ);

- Вид склада «НТТ» — учет в ценах приобретения, по номенклатурно с отражением продаж за некоторый период;

- Вид склада «НТТ» с включенным флагом «Суммовой учет» (СНТТ) — суммовой учет в ценах продаж с отражением продаж за некоторый период.

Подробнее с вариантами учета в розничной торговле можно ознакомиться в статье «Сравнение способов учета товаров в розничной торговле».

Нормативно-справочная информация

Список розничных торговых точек ведется в справочнике «Склады (Места хранения)» вместе со списком оптовых складов предприятия.

Вид розничной точки определяется значениями реквизитов элемента справочника «Склады (места хранения)».

Разделяются три вида складов (мест хранения) и все они могут использоваться для целей отражения операций продажи в розницу:

- Оптовый – продажа товаров в розницу с оптового склада ведется по произвольным ценам.

Обратить внимание!

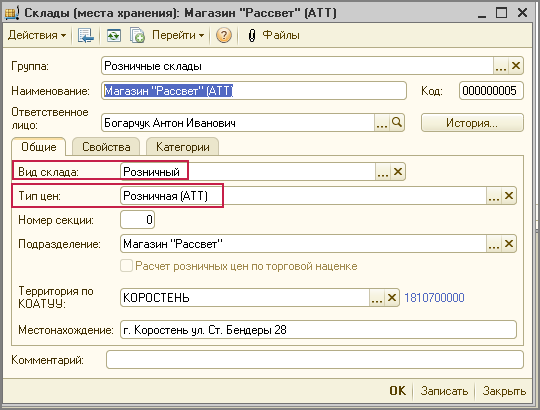

Данный вид склада может быть использован для продажи в розницу только в частном случае. Например, такая необходимость может возникнуть в случае, когда с оптового склада оформляется отгрузка конечному потребителю. В этом случае можно воспользоваться документом розничной продажи, но с оптового склада. При этом в документ розничной продажи будет подставляться цена в соответствии с тем типом цен, который в настройках пользователя определен в качестве «Основного типа цен продажи». - Розничный — этот тип склада предназначен для отражения торговых операций в автоматизированных торговых точках (АТТ). АТТ предполагает высокую точность и оперативность учета. Для склада такого вида не только регистрируется поступившая розничная выручка каждый день, но должен ежедневно и поименно регистрироваться перечень реализованной номенклатуры (Рис. 1). Для склада вида «Розничный» в справочнике следует указать тип цен, по которым рекомендовано продавать товары (реквизит элемента «Тип цен»).

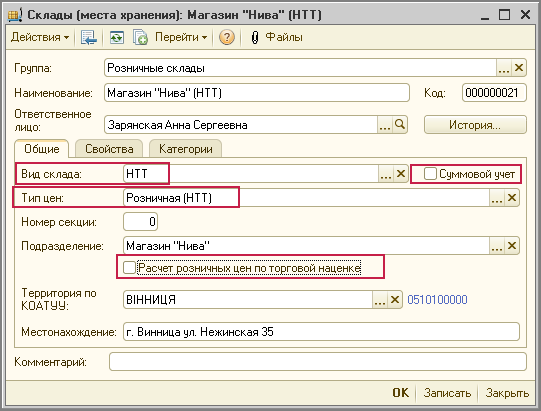

Рисунок 1 – карточка розничного склада вида «Розничный» - НТТ — на таких торговых точках ежедневно регистрируются денежные суммы, полученные от покупателей; данные о продажах вносятся за некоторый период (Рис. 2).

Расчет розничной цены для склада вида НТТ зависит от значений реквизита «Тип цен» и флага «Расчет розничных цен по торговой наценке».

По типу цен, заданному для НТТ, автоматически заполняется розничная цена для товаров в документах «Поступление товаров и услуг в НТТ» и «Перемещение товаров» при оформлении поступления товаров в НТТ.

Заданная для типа цен наценка используется для автоматического расчета розничных цен при оформлении поступления товаров в НТТ. Наценка для типа цен задается в документе «Установка цен номенклатуры» и может быть различная для разных товаров.

При этом используется следующий алгоритм заполнения розничных цен при поступлении товаров в НТТ:

- Если флаг «Расчет розничных цен по торговой наценке» установлен, то цены будут рассчитаны автоматически по указанным в документе поступления ценам поступления и торговой наценки. Торговая наценка при этом заполняется по умолчанию той наценкой, которая зафиксирована для товара по типу цен, указанному для НТТ.

- Если флаг «Расчет розничных цен по торговой наценке» не установлен, то розничные цены будут заполнены ценами, зафиксированными для того типа цен, который установлен для НТТ в карточке склада. На основании розничных цен и цен поступления будет рассчитана торговая наценка.

Флаг «Суммовой учет» определяет – будет ли по данной розничной точке вестись аналитический и количественный учет по номенклатуре или будет сводный суммовой учет.

Рисунок 2 – карточка розничного склада вида «НТТ»

Подробнее с порядком установки и контроля цен можно ознакомиться в статье «Методика установки, автоматического формирования и контроля цен».

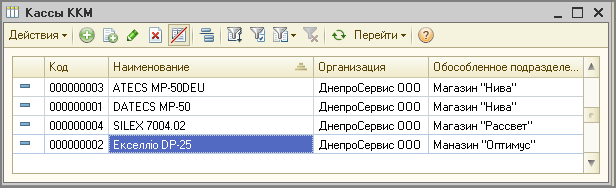

При отражении торговых операций в розничных торговых точках (АТТ) для целей приема розничной выручки в качестве касс предприятия, выступают денежные ящики электронных контрольно-кассовых аппаратов, так называемые «Кассы ККМ». Список таких касс хранится в справочнике «Кассы ККМ» (Рис. 3).

Рисунок 3 – справочник «Кассы ККМ»

Предусмотрен следующий порядок отражения операций розничной торговли с использованием касс ККМ:

- Денежные средства, полученные при продаже товара в розницу (в торговом зале, розничном магазине и т.д.), поступают в кассу ККМ.

- Передача денежных средств из кассы ККМ в основную кассу предприятия (прием выручки с ККМ) оформляется с помощью документа «Приходный кассовый ордер» с установленным видом операции «Прием розничной выручки».

Обратить внимание!

Для неавтоматизированной торговой точки не требуется вводить отдельную кассу ККМ. При поступлении розничной выручки из НТТ в документе «Приходный кассовый ордер» устанавливается вид поступления «Из НТТ» и заполняется информация о складе — неавтоматизированной торговой точке.

Учет товаров в рознице по ценам продажи (АТТ)

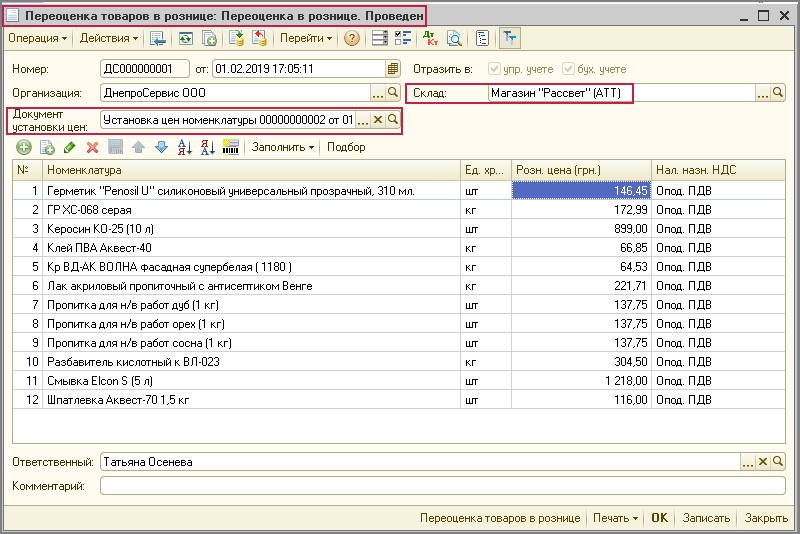

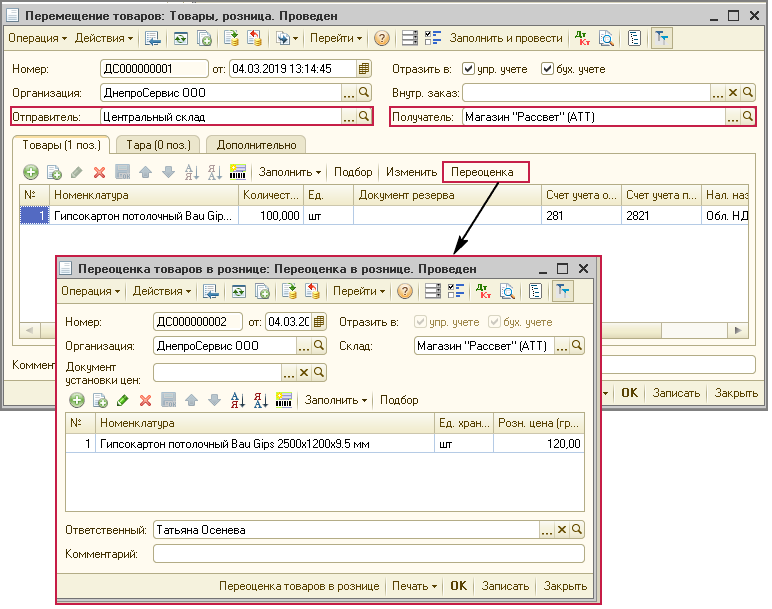

Перед поступлением в розницу товаров (при покупке или перемещении с оптового склада) необходимо сначала для всех товаров установить значения розничных цен. Установка розничных цен выполняется документом «Переоценка товаров в рознице» с видом операции «Переоценка в рознице» (Рис. 4).

Цену продажи можно ввести вручную или воспользоваться автозаполнением по документу «Установка цен номенклатуры», указанному в шапке документа (кнопка «Заполнить» — «Заполнить из установки цен»).

Цены заполнятся по типу цен, определенному для данного склада. Информация фиксируется в регистре сведений «Цены АТТ», записи которого действительны для всех организаций предприятия.

Важно!!!

Если организация ведет оперативный учет розничной торговли по ценам продажи, то использование подсистемы «Ценообразование» является обязательным.

Рисунок 4 – документ «Переоценка товаров в рознице» с видом операции «Переоценка в рознице»

Обратить внимание!

Переоценка товаров по розничному складу может проводиться не только в момент поступления товаров на розничный склад, но и в случаях изменения розничных цен в течении месяца.

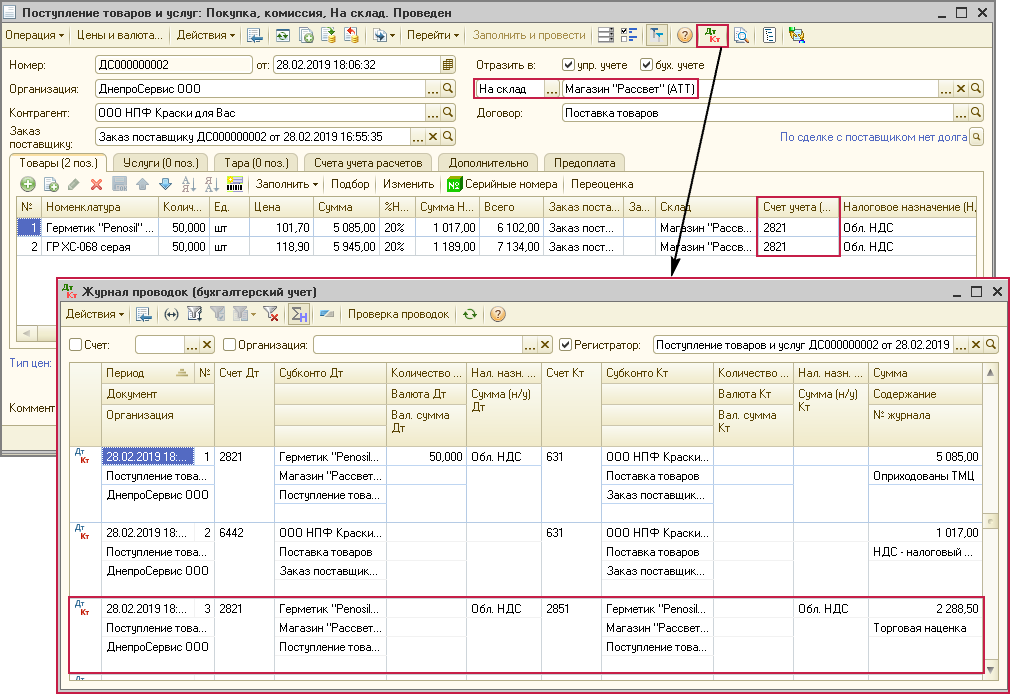

Поступление в АТТ от поставщика (или от комитента) отражается документом «Поступление товаров и услуг» с видом операции «Покупка, комиссия».При оформлении поступления товаров в шапке документа следует указать склад с видом склада «Розничный».

В табличной части документа на закладке «Товары» указывается список номенклатуры и цена покупки, которая изначально должна быть установлена документом «Установка цен номенклатуры».

Обратить внимание!

При выборе склада вида «Розничный» в табличной части документа автоматически будет установлен счет учета 2821 и при проведении документа на сумму разницы между учетной ценой и ценой продажи автоматически сформируется проводка по торговой наценке на счет 2851.

Предусмотрено два варианта поступления товаров от поставщика:

- 1 вариант. Товары поступают непосредственно на склад (вид поступления «На склад») (Рис. 5).

При проведении документа «Поступление товаров и услуг» автоматически сформируется проводка по торговой наценке (счет 2851) на сумму разницы между учетной ценой и ценой продажи.

Рисунок 5 – документ «Поступление товаров и услуг» с видом поступления «На склад» и проводки, сформированные при проведении документа - 2 вариант. Поступление товаров было оформлено ранее с помощью документа «Приходный ордер на товары». При получении сопроводительных документов оформляется документ «Поступление товаров и услуг», в котором выбирается вариант поступления «По ордеру» и заполняется информация о приходном ордере, по которому уже было оформлено поступление товаров на склад. Подробнее с порядком отражения операций по ордерному складу можно ознакомиться в статье «Организация складского ордерного учета».

Внутреннее поступление товаров в розницу отражается документами:

- «Оприходование товаров» — при оприходовании излишков по результатам инвентаризации.

Подробнее с порядком проведения инвентаризации товаров на складах и местах хранения можно ознакомиться в статье «Складской учет товарно-материальных ценностей».

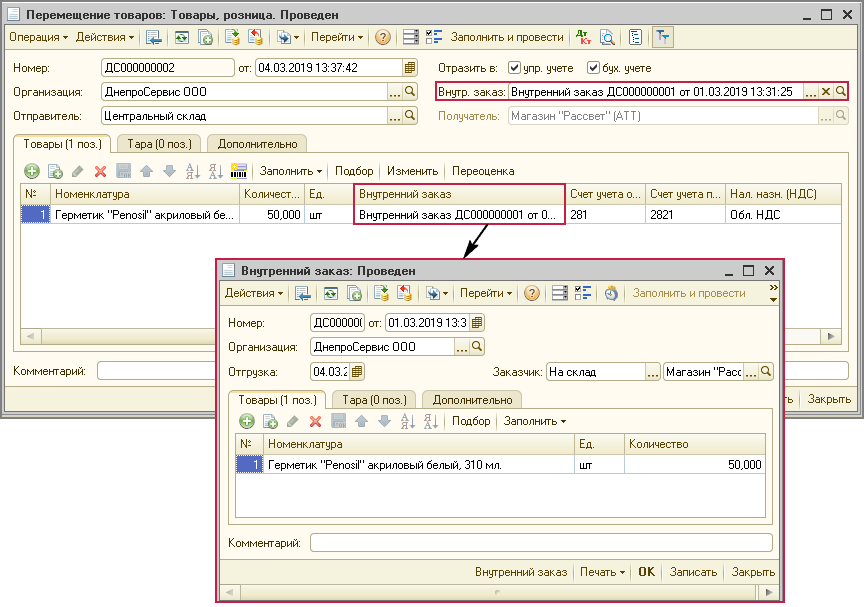

- «Перемещение товаров» — при передаче с другого склада (Рис. 6). При оформлении документа в качестве склада «Отправитель» указывается склад, с которого производится отгрузка товара, а в качестве склада «Получатель» указывается тот склад, на который поступает товар.

Обратить внимание!

При перемещении товаров на розничный склад необходимо зафиксировать цены, по которым товар в дальнейшем будет продаваться в розницу. Для фиксации розничных цен необходимо оформить документ «Переоценка товаров в рознице». Документ может быть оформлен в момент перемещения по кнопке «Переоценка» документа «Перемещение товаров».Если перемещение товаров производится для выполнения определенного внутреннего заказа, то этот заказ необходимо указать в табличной части в колонке «Внутренний заказ» (Рис. 7).

Рисунок 6 – документ «Перемещение товаров»

Рисунок 7 – оформление документа «Перемещение товаров» при использовании внутренних заказовВ одном документе перемещения можно указать несколько различных внутренних заказов, которые соответствуют определенным условиям — в качестве заказчика в документе должен быть выбран склад, указанный в перемещении в качестве склада-получателя.

Обратить внимание!

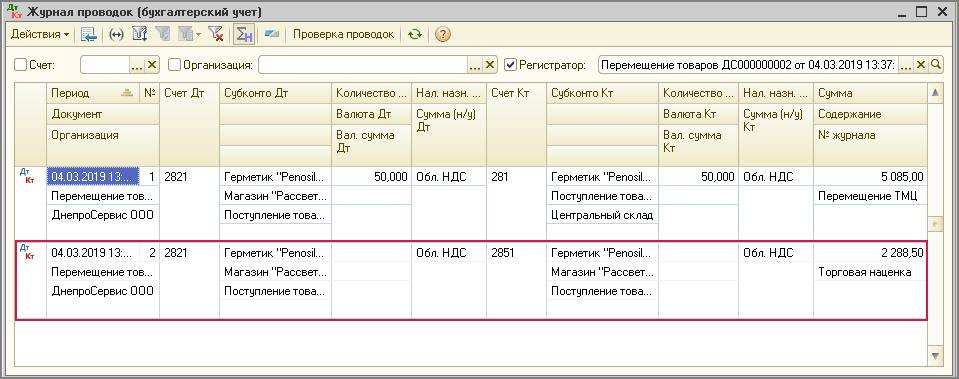

Реквизит «Внутренний заказ», указанный в шапке документа, выполняет сервисную функцию. Этот заказ будет подставляться по умолчанию в колонку «Внутренний заказ» при вводе новых строк в табличные части «Товары» и «Тара».При проведении документа «Перемещение товаров» автоматически сформируется проводка по торговой наценке (счет 2851) на сумму разницы между учетной ценой и ценой продажи (Рис. 8).

Рисунок 8 – результат проведения документа «Перемещение товаров»

Продажа товаров в зависимости от автоматизации торговой точки оформляется:

- Документом «Отчет о розничных продажах», с видом операции «ККМ», если в торговой точке не предусмотрено использование регистратора расчетных операций (РРО). В таких случаях документ формируется вручную.

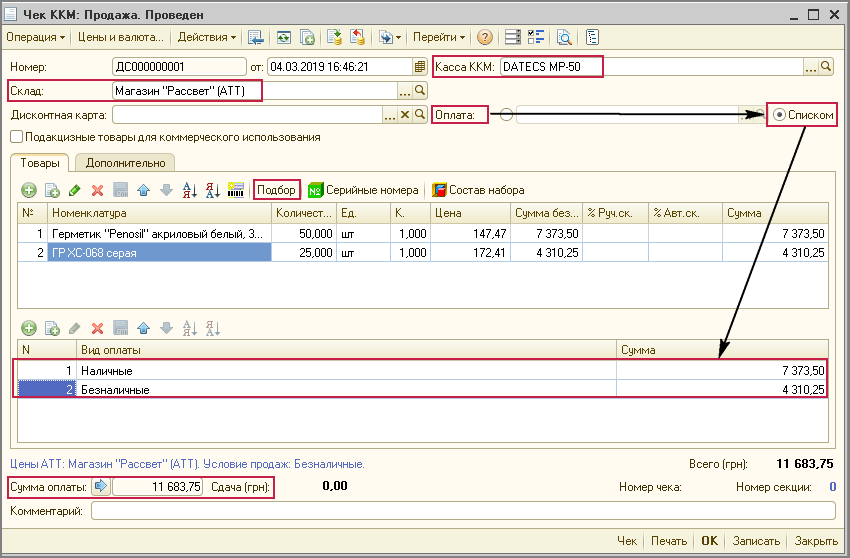

- Документом «Чек ККМ» с видом операции «Продажа» (Рис. 9). Данный документ используется если ведется оперативное фиксирование количества проданного товара по каждому РРО с последующим автоматическим построением на их основе документа «Отчет о розничных продажах» с видом операции «ККМ» (Z-отчет) с помощью регламентной обработки «Закрытие кассовой смены».

При оформлении документа:- Подбор товаров осуществлять путем построчного ввода в табличную часть документа или нажатием на кнопку «Подбор».

- При заполнении документа по кнопке «Подбор» для каждой позиции товара автоматически будет заполнена цена реализации, предварительно установленная документом «Переоценка товаров в рознице».

- Получение наличных денежных средств фиксируется в той кассе ККМ, которая указана в реквизите «Касса ККМ».

Оплата от покупателя при продаже товаров в розницу может приниматься наличными денежными средствами, платежной картой или банковским кредитом. Вид оплаты выбирается в документе «Чек ККМ» из справочника «Виды оплат чека ККМ».

У вида оплаты чека ККМ должен быть указан тип оплаты «Наличные», «Платежная карта» или «Банковский кредит».

Если оплата производится несколькими способами, например, часть наличными, а часть платежной картой, то в документе «Чек ККМ» необходимо установить переключатель «Списком».

В этом случае в нижней части формы документа появится дополнительное табличное поле для ввода данных. В этом табличном поле указывается информация о видах оплаты и суммах оплаты по каждому виду оплаты. Общая сумма оплаты отображается в поле «Сумма оплаты».

Обратить внимание!

При проведении документа контролируется, чтобы сумма всех видов оплат была не меньше суммы документа. При печати чека на ККМ сумма по каждому виду оплаты выводится отдельно.

Рисунок 9 – документ «Чек ККМ» с видом операции «Продажа»

Обратить внимание!

Если подключен фискальный регистратор и пользователю в качестве основного интерфейса установлен «Интерфейс кассира», то для пользователя будет открываться специализированная форма чека («Интерфейс кассира»). При работе с ККМ в режиме фискального регистратора или в режиме Online, в документе будет указываться номер секции и номер чека после пробития его на ККМ. Если в конфигурации подключены электронные весы, то при нажатии на кнопку «Вес» можно получить вес товара с электронных весов. Вес товара будет записан в поле «Количество».

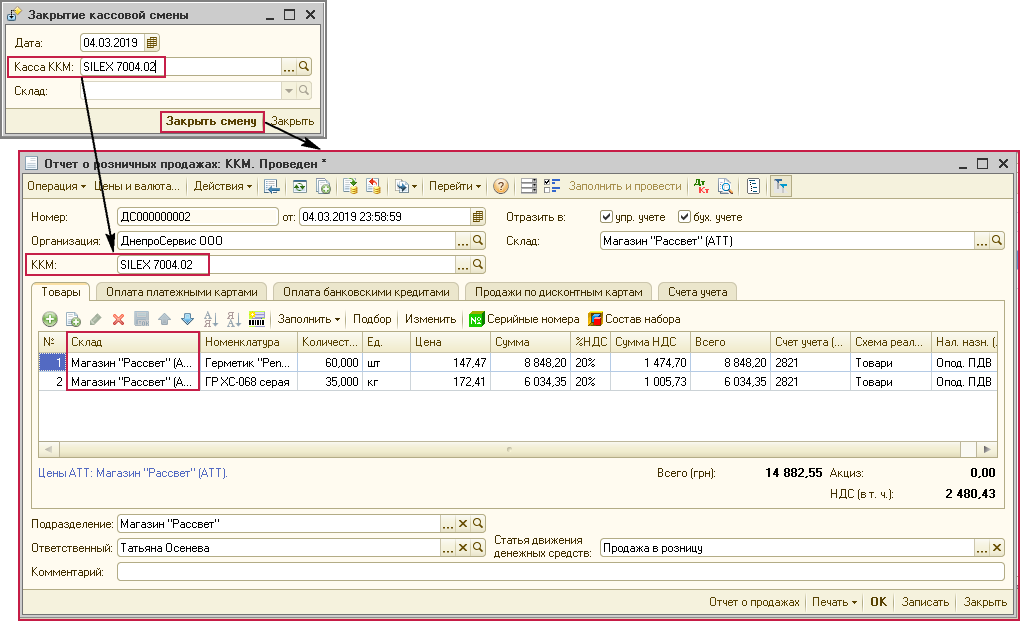

Документы вида «Чек ККМ» оформляются кассирами в течение кассовой смены. По окончании кассовой смены специальной регламентной обработкой «Закрытие кассовой смены» все текущие документы «Чек ККМ» удаляются. Вместо них формируется и проводится обобщающий документ «Отчет о розничных продажах» (Рис. 10), который подводит итоги продажи в розничной торговле для конкретной ККМ (указанной в настройках обработки).

Обратить внимание!

Поскольку в документе «Отчет о розничных продажах» реквизит «Склад» присутствует в табличной части документа, то в одном документе можно объединять чеки, оформленные с одной кассы, но с разных складов (разных секций магазинов).

Рисунок 10 – формирование документа «Отчет о розничных продажах» с видом операции «ККМ» обработкой «Закрытие кассовой смены»

Поступление розничной выручки оформляется в зависимости от типа оплаты.

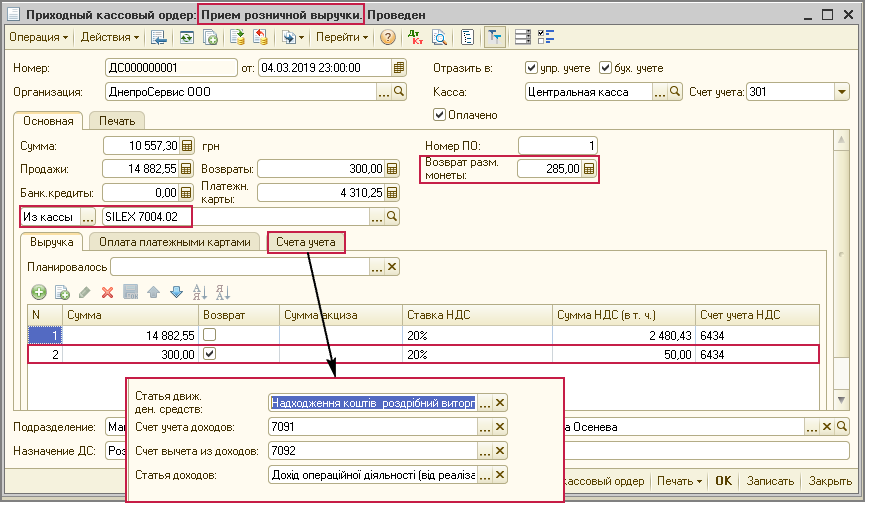

- Оплата наличными денежными средствами. Поступление наличной розничной выручки в кассу предприятия оформляется документом «Приходный кассовый ордер» (Рис. 11) с видом операции «Прием розничной выручки». В форме документа нужно указать вариант поступления денежных средств «Из кассы» и указать конкретную кассу ККМ.Информация о возврате суммы денежных средств покупателю вносится отдельной строкой в табличной части, с установленным флагом в колонке «Возврат».

Также в отдельном реквизите указывается возврат разменной монеты. Для целей управленческого учета движение и контроль розничной выручки осуществляется с помощью регистра накопления «Розничная выручка». В бухгалтерском учете проводки идут с помощью вспомогательного транзитного счета 709.

Рисунок 11 — документ «Приходный кассовый ордер» с видом операции «Прием розничной выручки»Важно!!!

Если в отчете о розничных продажах присутствуют как наличные, так и безналичные оплаты за товары, в документе «Приходный кассовый ордер» будет отражена информация об общей сумме продаж (наличной и безналичной), на советующих закладках документа.Однако при проведении этого документа проводки будут сформированы только на сумму фактически полученных (т.е. за вычетом сумм возвратов и разменной монеты) наличных денежных средств.

Для отражения поступления безналичных оплат следует сформировать отдельный документ движения безналичных ДС (подробнее описано ниже).

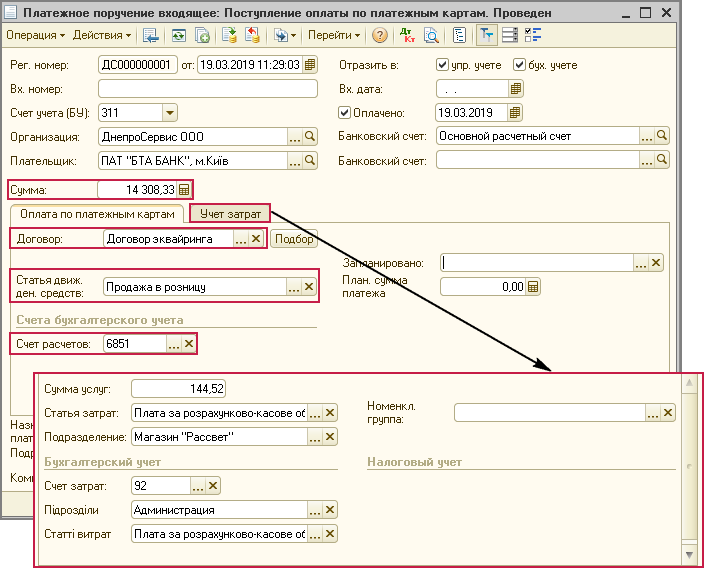

- Оплата платежными картами и банковскими кредитами. Поступление оплат по платежным картам и банковским кредитам на расчетный счет предприятия оформляется документом «Поступление на банковский счет» с видом операции «Поступление оплаты по платежным картам» (Рис. 12).

При оформлении документа:

- на закладке «Оплата по платежным картам» следует указать договор эквайринга, статью движения денежных средств и счет учета расчетов с банком по договору эквайринга;

- на закладке «Учет затрат» следует указать сумму комиссии банка, счет и статью затрат.

Важно!!!

В реквизите «Сумма» документа «Поступление на расчетный счет» следует указать сумму фактически зачисленных денежных средств на счет предприятия, т.е. без учета комиссии банка.

Рисунок 12 – документ «Платежное поручение входящее» с видом операции «Поступление оплаты по платежным картам»

Подробнее с порядком отражения расчетов в розничной торговле можно ознакомиться в статье «Расчеты наличными и платежной картой в розничной торговле». Возврат товаров от покупателя оформляется документом «Отчет о розничных продажах». Возвращаемое количество указывается с «минусом» и ссылкой на исходный документ продажи в колонке «Документ продажи» табличной части документа.

Подробнее с порядком отражения операций возврата товаров покупателем можно ознакомиться в статье «Возврат товаров в АТТ по ценам продаж».

Другие внутренние складские операции:

- списание порчи и недостач по розничному складу оформляется документом «Списание товаров»;

- инвентаризация склада оформляется документом «Инвентаризация товаров на складе».

Расчет средней реализованной розничной наценки и корректировка списания по проданным товарам производится регламентным документом «Закрытие месяца» с установленным флагом «Расчет торговой наценки по проданным товарам».

При выполнении данной операции определяется и списывается средняя наценка по выбывшим запасам, что позволяет оценить себестоимость запасов на розничном складе на конец периода.

Подробнее с порядком расчета средней реализованной розничной наценки можно ознакомиться в статье «Порядок оформления завершающих операций по закрытию месяца».

Учет в рознице по ценам приобретения (НТТ)

Учет в рознице по ценам приобретения ведется для склада вида «НТТ» (без флага «Суммовой учет»).

Особенности ведения учета по складу вида «НТТ»:

- данные о продажах, как правило, вносятся не оперативно, а за некоторый период;

- жесткая фиксация цен продажи в момент поступления для целей управленческого учета;

- в регламентированном учете используется специальный счет учета 289 «Товары в торговле (по покупной стоимости)»;

- в документах, отражающих операцию поступления на склад вида «НТТ», для целей управленческого учета всегда вносится и фиксируется цена, по которой товары должны продаваться.

Поступление товаров в неавтоматизированную торговую точку может быть оформлено двумя способами:

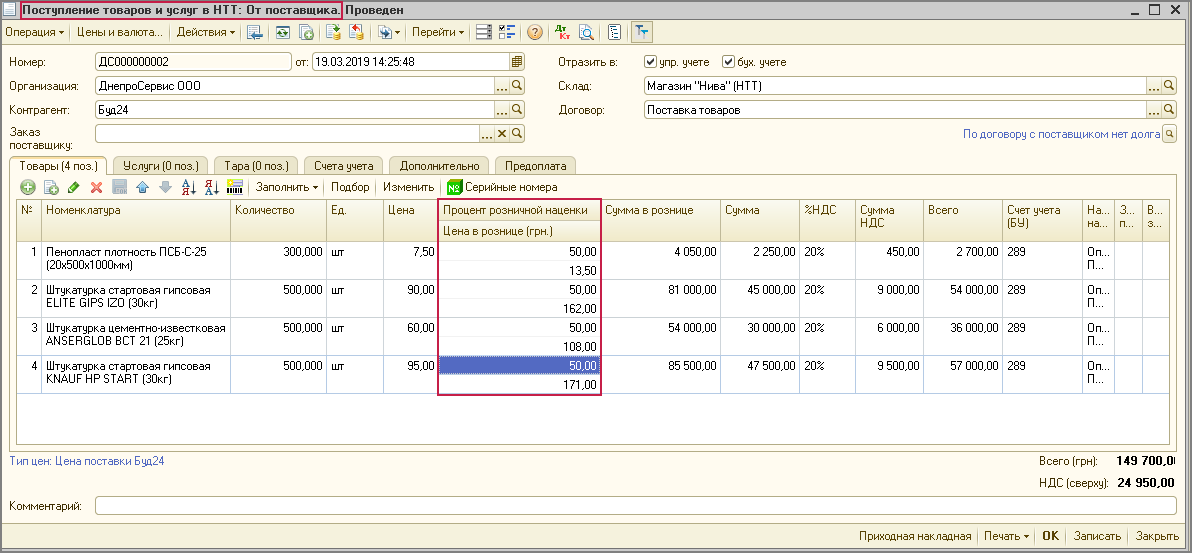

- При поступлении от поставщика оформляется документом «Поступление товаров и услуг в НТТ» с видом операции «От поставщика» (Рис. 13).

Цены, по которым товар будет продаваться в НТТ, вводятся в табличную часть документа в графу «Цена в рознице (грн)». Розничная цена всегда фиксируется в гривнах (валюте регламентированного учета).

Вариант заполнения розничной цены зависит от установки флага «Расчет розничных цен по торговой наценке» (см. раздел «Нормативно-справочная информация»).

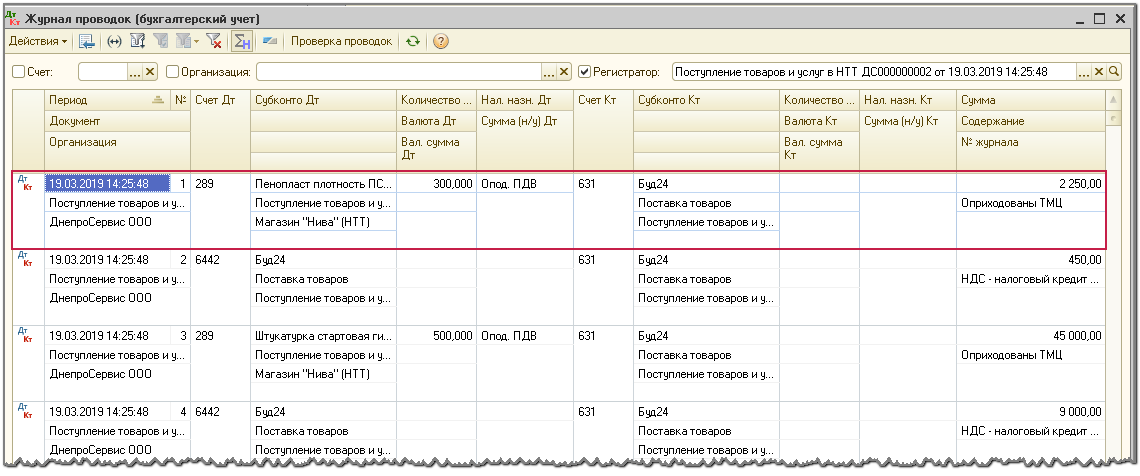

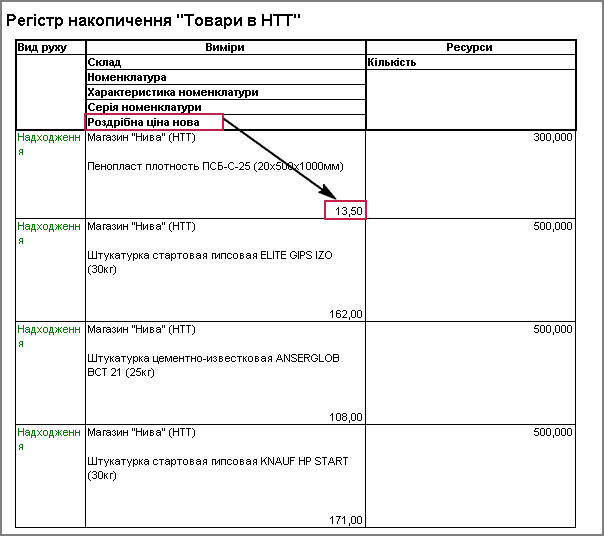

Рисунок 13 – документ «Поступление товаров и услуг в НТТ» с видом операции «От поставщика»При проведении документа потупивший товар будет отражен по дебету счета 289 в количественном и суммовом выражении, а цены продажи зафиксированы в регистре сведений «Товары в НТТ» (Рис. 14 — 15).

Рисунок 14 – результат проведения документа «Поступление товаров и услуг в НТТ»

Рисунок 15 – регистр накопления «Товары в НТТ» - Внутреннее поступление товаров в розницу отражается документами:

- «Оприходование товаров» — при оприходовании излишков по результатам инвентаризации.

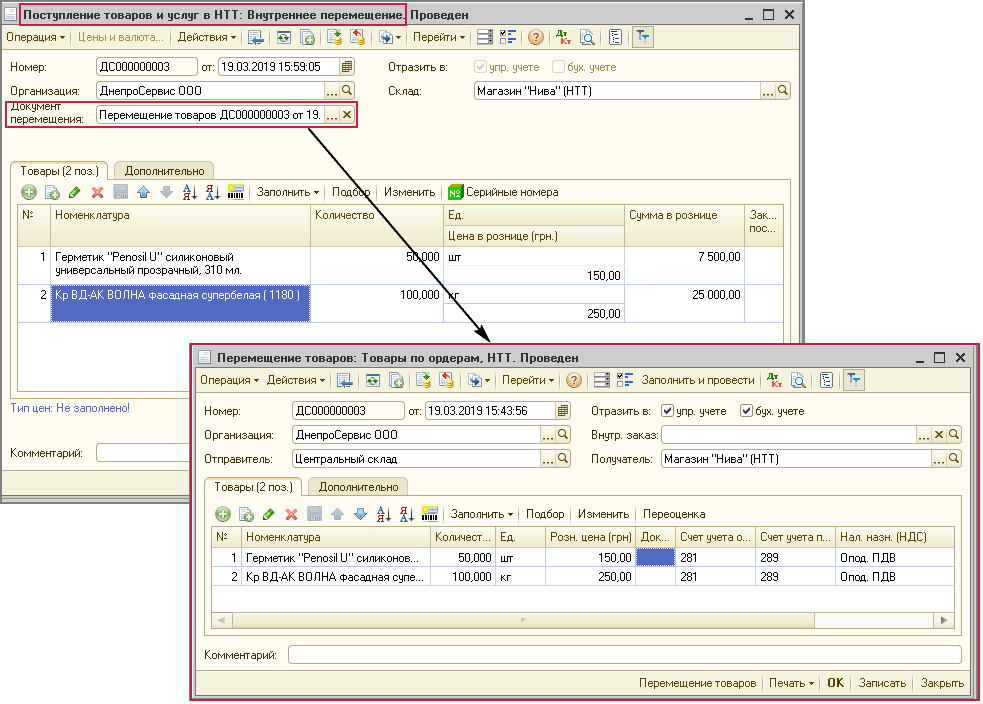

- «Поступление товаров и услуг в НТТ» с видом операции «Внутреннее перемещение» (Рис. 16) – при отражении перемещения товаров с оптового или розничного складов. Этот документ и вид операции следует использовать если на предприятии используется ордерная схема работы.

При этом важен следующий порядок и документооборот:

- сначала оформляется документ «Перемещение товаров» с видом операции «Товары по ордерам, НТТ»;

- потом оформляется документ «Расходный ордер на товары» со склада-отправителя;

- потом – документ «Поступление товаров и услуг в НТТ» с видом операции «Внутреннее перемещение».

Рисунок 16 – документ «Поступление товаров и услуг в НТТ» с видом операции «Внутреннее перемещение»Обратить внимание!

Движения по счетам регламентированного учета выполняются при проведении документа «Перемещение товаров», с видом операции «Товары по ордерам, НТТ». - «Перемещение товаров» с видом операции «Товары», если на предприятии не используется ордерная система учета. Заполнение данного документа аналогично перемещению товаров на склад вида АТТ.

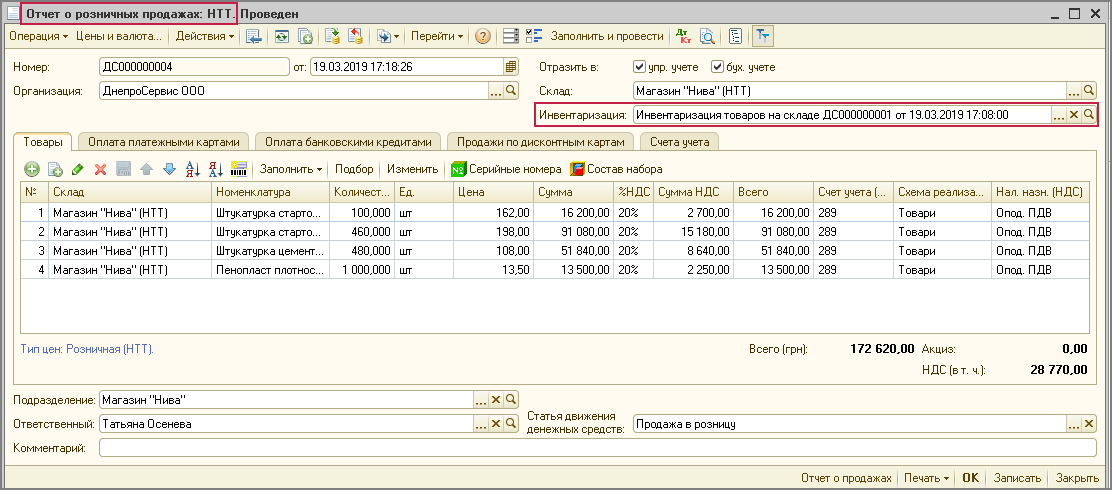

Продажа товаров (в том числе, полученных на комиссию) оформляется документом «Отчет о розничных продажах» с видом операции «НТТ» (Рис. 17), который регистрирует продажи за определенный период – неделя, десять дней и т.д. в зависимости от графика работы предприятия.

Документ может быть введен на основании документа «Инвентаризация товаров на складе». В этом случае документ инвентаризации фактически фиксирует реальный остаток по складу вида «НТТ» на определенный момент, а разница между учетным количеством и фактическим остатком рассчитывается автоматически и соответствует объему продаж за период.

Рисунок 17 – документ «Отчет о розничных продажах» с видом операции «НТТ»

Подробнее с порядком продажи комиссионных товаров можно ознакомиться в статье «Учет комиссионных товаров в неавтоматизированной торговой точке».

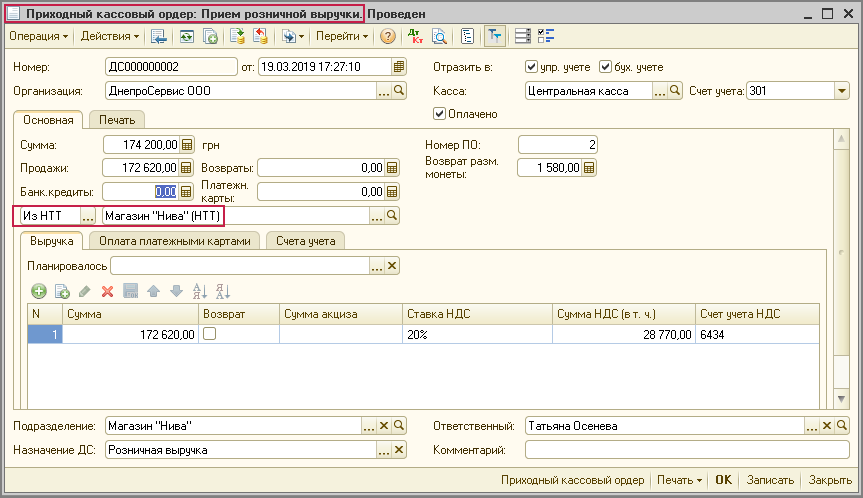

Поступление розничной выручки выполняется документом «Приходный кассовый ордер» с видом операции «Прием розничной выручки» (Рис. 18).

На закладке документа «Основная» следует указать вариант поступления денежных средств «Из НТТ» и соответствующий склад. В остальном отражение операции совершенно аналогично приему выручки со склада вида «Розничный».

Рисунок 18 – документ «Приходный кассовый ордер» с видом операции «Прием розничной выручки»

Обратить внимание!

Переоценка товаров в НТТ производится только для целей управленческого учета документом «Переоценка товаров в рознице» с видом операции «Переоценка в НТТ», так как в бухгалтерском учете цены продажи не отражаются.

Возврат купленного товара поставщику оформляется документом «Возврат товаров поставщику из НТТ».Документ отличается тем, что при возврате обязательно должна быть заполнена та розничная цена продажи, по которой товар должен был продаваться в НТТ.

Подробнее с порядком возврата товаров поставщику можно ознакомиться в статье «Возврат товаров поставщику из розницы».

Возврат проданных товаров от покупателя (конечного потребителя) оформляется документом «Отчет о розничных продажах» со ссылкой на исходный документ продажи, причем возвращаемое количество регистрируется со знаком «минус».

Другие внутренние складские операции:

- списание порчи и недостач оформляется документом «Списание товаров»;

- инвентаризация склада оформляется документом «Инвентаризация товаров на складе».

Учет суммовой розницы (СНТТ)

Учет суммовой розницы ведется для складов вида «НТТ» с флагом «Суммовой учет» на счетах регламентированного учета 2822 «Товары в розничной торговле (в НТТ по продажной стоимости)» и 2852 «Торговая наценка в неавтоматизированных торговых точках».

По умолчанию аналитический учет суммовой розницы для целей бухгалтерского учета ведется только в разрезе складов. Поэтому сначала нужно определиться с дополнительной аналитикой.

Для включения дополнительной аналитики в «Настройках параметров учета» на закладке «Параметры бухгалтерского учета» — «Аналитический учет МПЗ» в разделе «Учет товаров в рознице (при оценке товаров в НТТ по продажной стоимости)» при необходимости можно установить флаги:

- «Использовать оборотную аналитику по номенклатуре» — данная настройка, используется при учете товаров в рознице на складах вида «НТТ» в ценах продажи.

Ее включение вызывает добавление вида субконто «Номенклатура» на счет 2822 «Товары в розничной торговле (в НТТ по продажной стоимости)». При этом для вида субконто автоматически включается флаг «Только обороты», в результате чего по номенклатурным позициям в НТТ не будут накапливаться и отслеживаться остатки.

Важно!!!

В случае ведения суммового учета в рознице данные о продажах и переоценках вводятся не по каждой номенклатурной позиции, а сводной суммой.Данная настройка позволяет данные о приходах в НТТ фиксировать в разрезе номенклатуры поступивших товаров. Что обеспечивает возможность с помощью оборотно-сальдовой ведомости анализировать поступление товаров в неавтоматизированные торговые точки предприятия в разрезе номенклатурных позиций.

- «Учитывать товары в разрезе ставок НДС» — включение данной настройки вызывает добавление вида субконто «Ставка НДС» по счету 2822.

Такая аналитика нужна для корректного учета НДС, если продажи в рознице осуществляются по разным ставкам НДС.

Документооборот отражения хозяйственных операций суммовой розничной торговли на складе вида «СНТТ» имеет некоторые отличия, от описанного выше:

- Установка розничной цены производится также как для обычной розницы в ценах продажи – документом «Переоценка товаров в рознице». Именно с оформления этого документа следует начинать любые операции в суммовой рознице.

- Поступление в розницу от поставщика — оформляется документом «Поступление товаров и услуг в НТТ» с видом операции «От поставщика». Приходуемый товар указывается в документе пообъектно, здесь же указывается цена продажи.

- Продажа товаров оформляется как операция поступления выручки в кассу документом «Приходный кассовый ордер» с видом операции «Прием розничной выручки». При этом в документе указываются схемы реализации ТМЦ и соответствующие им суммы.

- Переоценка товаров в СНТТ производится документом «Переоценка товаров в рознице» с видом операции «Переоценка в НТТ» для всех видов учета. При этом есть возможность ввести просто общую сумму переоценки без детализации по номенклатуре. В то же время при желании можно поименно внести новые розничные цены и количество товаров на остатке.

- Возврат купленного товара поставщику – оформляется с помощью документа «Возврат товаров поставщику из НТТ». Документ отличается тем, что при возврате обязательно должна быть заполнена та розничная цена продажи, по которой товар должен был продаваться в СНТТ.

- Возврат товаров от покупателя отражается документом «Приходный кассовый ордер» с видом операции «Прием розничной выручки».

- Внутренние складские операции с суммовой розницей не предусмотрены. При необходимости можно вернуть документом «Перемещение товаров» нужную номенклатуру на розничный или оптовый склад, а потом уже отражать другие операции (списание, инвентаризацию и т.д.).

Подробнее с порядком оформления продаж по складу вида СНТТ можно ознакомиться в статье «Учет суммовой розницы».

Оформление налоговых накладных в рознице

Обязанность выписать налоговую накладную (НН) по ежедневным итогам операций предусмотрена п.201.4 ст.201 НКУ, а также п.14 Порядка 1307.

Так, итоговая НН может быть составлена при:

- осуществлении поставки товаров/услуг за наличные конечному потребителю (не являющемуся плательщиком налога), расчеты за которые производятся через кассу/регистраторы расчетных операций или через банковское учреждение или платежное устройство (непосредственно на текущий счет поставщика);

- выписки транспортных билетов, гостиничных счетов или счетов, выставляемых плательщику налога за услуги связи, другие услуги, стоимость которых определяется по показателям приборов учета, содержащих общую сумму платежа, сумму налога и налоговый номер поставщика (продавца), кроме тех, форма которых установлена международными стандартами;

- предоставлении налогоплательщику кассовых чеков, содержащих сумму поставленных товаров/услуг, общую сумму начисленного налога (с определением фискального и налогового номера поставщика).

Если на протяжении одного дня плательщик осуществляет и облагаемые, и освобожденные от НДС операции, на них составляют отдельные итоговые НН (п.17 Порядка 1307).

При осуществлении операций, облагаемых по разным ставкам (20 %, 7 %, 0 %), выписывают одну итоговую НН.

Для автоматического формирования итоговых налоговых накладных в рознице в конфигурации предусмотрено две обработки:

- «Формирование налоговых накладных по рознице»;

- «Формирование налоговых накладных по рознице без номенклатурного состава».

Подробнее с порядком формирования налоговых накладных в рознице можно ознакомиться в статье «Механизм формирования налоговых документов по розничным операциям».

Отчетность подсистемы

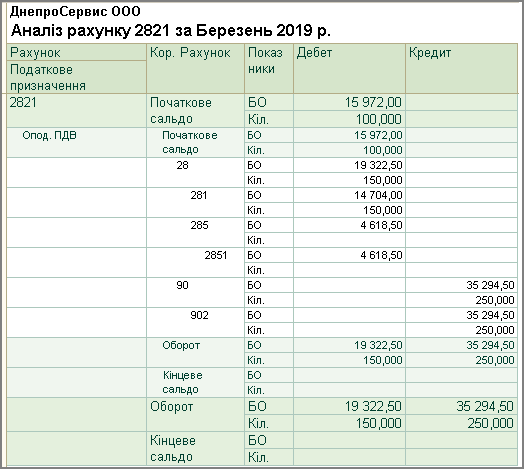

Для анализа правильности и полноты отражения операций розничной торговли в регламентированном учете следует использовать стандартные отчеты:

- «Оборотно-сальдовая ведомость»;

- «Оборотно-сальдовая ведомость по счету»;

- «Обороты счета»;

- «Анализ счета» (Рис. 19) и т.д.

Рисунок 19 — отчет «Анализ счета 2821»

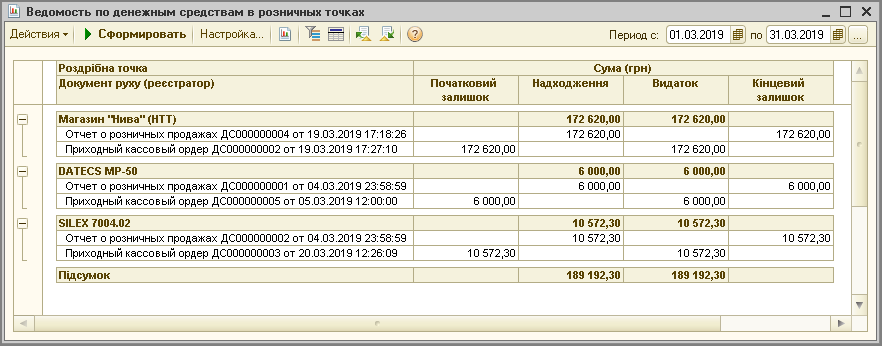

Проконтролировать правильность поступления розничной выручки при работе с НТТ и АТТ можно с помощью отчета «Ведомость по денежным средствам в розничных точках» (Рис. 20).

Отчет группируется по розничным точкам (местам хранения розничной выручки):

- Местом хранения розничной выручки при работе с АТТ (собственные магазины, торговые залы) является касса ККМ.

- Местом хранения розничной выручки при работе с НТТ является сама НТТ, то есть склад с видом «Неавтоматизированная торговая точка».

Если необходимо контролировать данные по конкретным АТТ (собственным магазинам, торговым залам), то в качестве вида розничной точки при отборе выбирается «Касса ККМ», а затем из справочника выбираются те кассы ККМ, в которых фиксируется прием розничной выручки для конкретных АТТ.

Если необходимо контролировать данные по НТТ (удаленные торговые точки, ларьки), то в качестве вида розничной точки при отборе выбирается «Склады (места хранения)», а потом из списка выбираются те НТТ (склады), по которым необходимо установить отбор.

Рисунок 20 – отчет «Ведомость по денежным средствам в розничных точках»

Для анализа и оценки остатков и оборотов товаров в розничных (продажных ценах):

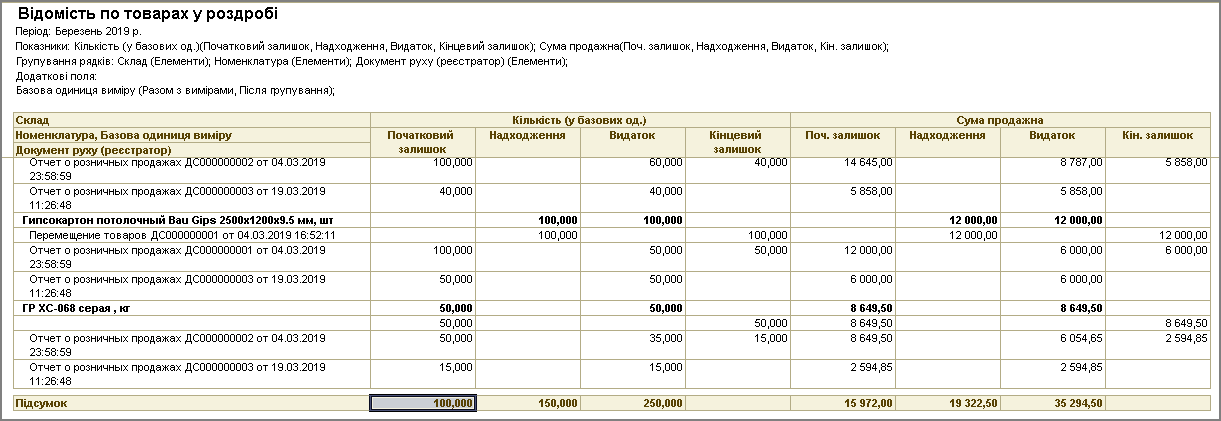

- На розничных складах (в автоматизированных торговых точках) можно воспользоваться отчетом «Ведомость по товарам в рознице» (Рис. 21).

В отчете можно получить стоимостную оценку в розничных ценах каждого розничного склада. Причем отчет позволяет также оценить динамику продаж в каждом магазине (розничном складе) с детализацией по месяцам, дням, неделям и оценить эффективность продажи конкретного товара в каждом магазине (розничном складе).

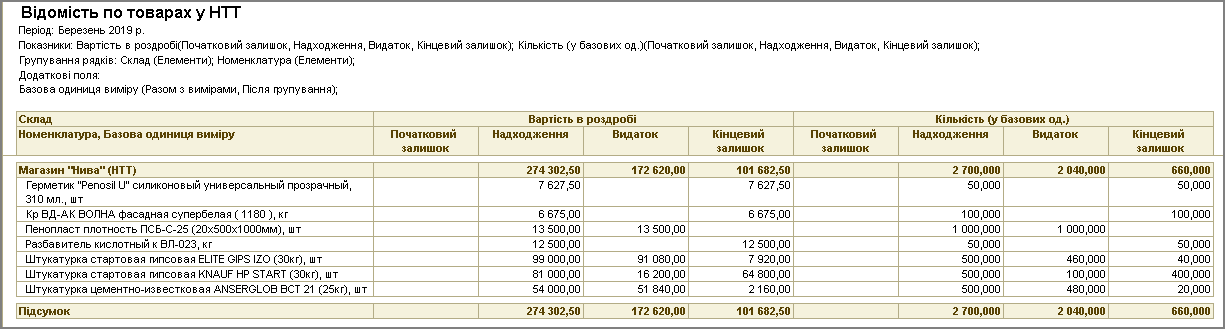

Рисунок 21 – отчет «Ведомость по товарам в рознице» - В неавтоматизированных торговых точках можно воспользоваться отчетом «Ведомость по товарам в НТТ» (Рис. 22).

Рисунок 22 – отчет «Ведомость по товарам в НТТ»